Поделиться

Порядок проведения инвентаризации

Инвентаризация проводится полным составом инвентаризационной комиссии в присутствии материально ответственного лица (пп. 11.2 п. 11 Инструкции № 69).

Если состав комиссий утвержден приказ о проведении инвентаризации выдано, то можно начинать инвентаризацию.

Сначала нужно подготовить бланки инвентаризационных описей. Формы бланков, которые на сегодня применяются, приведены в табл. 2.

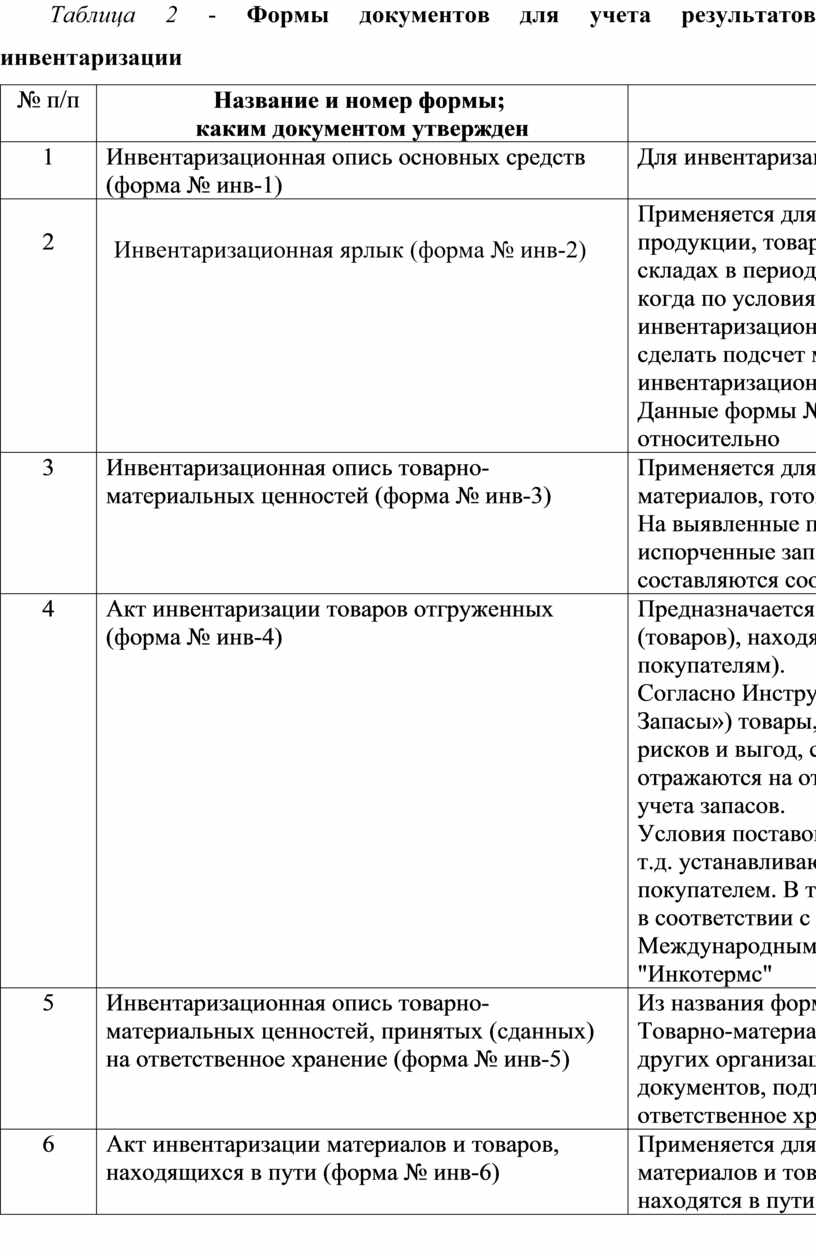

Таблица 2

Формы документов для учета результатов инвентаризации

Таблица 2 - Формы документов для учета результатов инвентаризации

|

№ п/п |

Название и номер формы; |

Комментарий |

|

|

1 |

Инвентаризационная

опись основных средств |

Для

инвентаризации основных средств |

|

|

2 |

|

Применяется для учета фактического наличия сырья, готовой продукции, товаров и других материальных ценностей на складах в период проведения инвентаризации в тех случаях, когда по условиям организации производства инвентаризационная комиссия не имеет возможности сразу сделать подсчет материальных ценностей и записать их в инвентаризационную опись. Данные формы № инв-2 используются для заполнения относительно |

|

|

3 |

Инвентаризационная опись товарно-материальных ценностей (форма № инв-3) |

Применяется для инвентаризации запасов (сырья, материалов, готовой продукции, МБП и т.д.). На выявленные при инвентаризации негодные или испорченные запасы (материалы, готовые изделия и т.п.) составляются соответствующие акты - в произвольной форме |

|

|

4 |

Акт инвентаризации товаров отгруженных (форма № инв-4) |

Предназначается для отгруженных покупателям запасов (товаров), находятся в пути (еще не переданных покупателям). Согласно Инструкции № 291 (преамбула раздела «Класс 2. Запасы») товары, отгруженные, до перехода покупателю рисков и выгод, связанных с правом собственности на них, отражаются на отдельных субсчетах соответствующих счетов учета запасов. Условия поставок, передачи рисков, права собственности и т.д. устанавливаются договором между продавцом и покупателем. В то же время указанные условия формируются в соответствии с базисов поставки, установленных Международными правилами толкования терминов "Инкотермс" |

|

|

5 |

Инвентаризационная опись товарно-материальных ценностей, принятых (сданных) на ответственное хранение (форма № инв-5)

|

Из названия формы понятно, с какой целью ее применяют. Товарно-материальные ценности, хранящиеся на складах других организаций, заносятся в опись на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение |

|

|

6 |

Акт

инвентаризации материалов и товаров, находящихся в пути (форма № инв-6) |

Применяется для выявления количества и стоимости материалов и товаров, которые в момент инвентаризации находятся в пути |

|

|

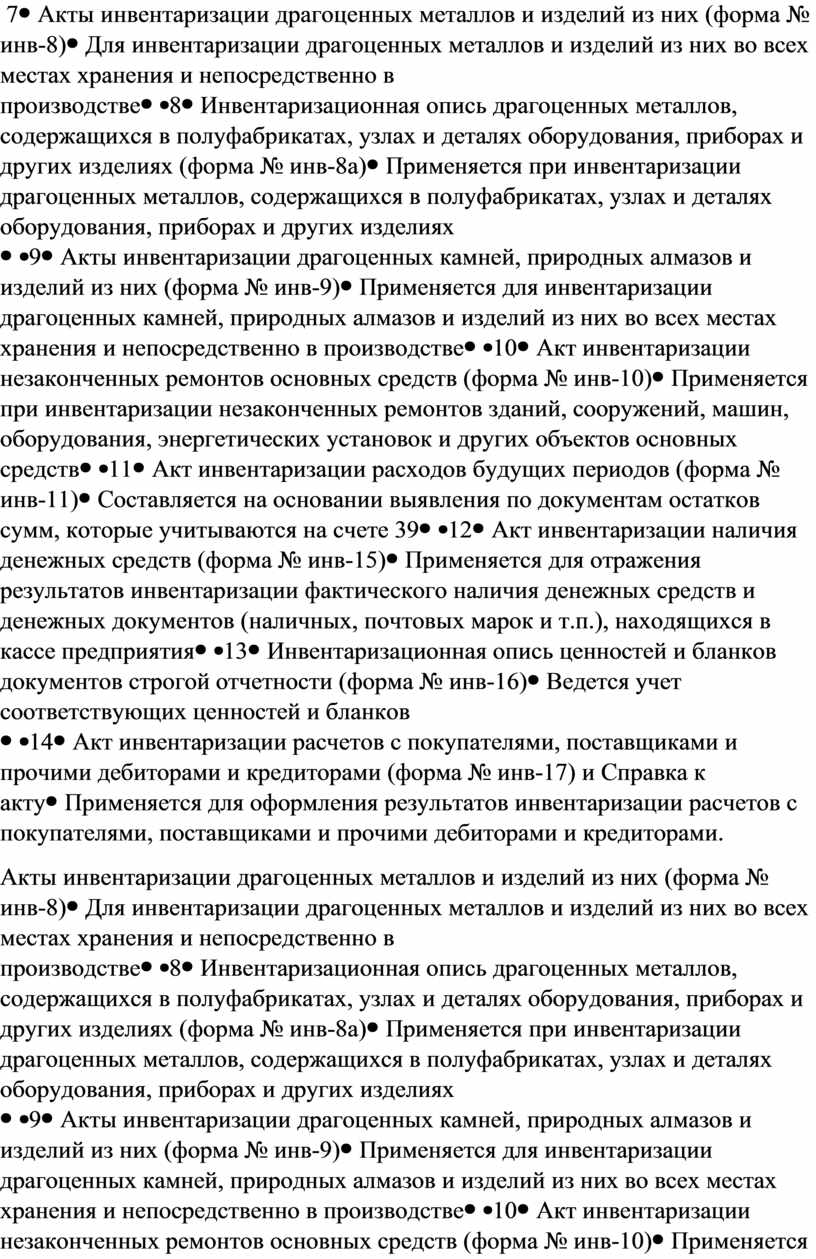

7 |

Акты инвентаризации драгоценных металлов и изделий из них (форма № инв-8) |

Для инвентаризации драгоценных металлов и изделий из них во всех местах хранения и непосредственно в производстве |

|

|

8 |

Инвентаризационная опись драгоценных металлов, содержащихся в полуфабрикатах, узлах и деталях оборудования, приборах и других изделиях (форма № инв-8а) |

Применяется

при инвентаризации драгоценных металлов, содержащихся в полуфабрикатах, узлах

и деталях оборудования, приборах и других изделиях |

|

|

9 |

Акты инвентаризации драгоценных камней, природных алмазов и изделий из них (форма № инв-9) |

Применяется для инвентаризации драгоценных камней, природных алмазов и изделий из них во всех местах хранения и непосредственно в производстве |

|

|

10 |

Акт инвентаризации незаконченных ремонтов основных средств (форма № инв-10) |

Применяется при инвентаризации незаконченных ремонтов зданий, сооружений, машин, оборудования, энергетических установок и других объектов основных средств |

|

|

11 |

Акт инвентаризации расходов будущих периодов (форма № инв-11) |

Составляется на основании выявления по документам остатков сумм, которые учитываются на счете 39 |

|

|

12 |

Акт инвентаризации наличия денежных средств (форма № инв-15) |

Применяется для отражения результатов инвентаризации фактического наличия денежных средств и денежных документов (наличных, почтовых марок и т.п.), находящихся в кассе предприятия |

|

|

13 |

Инвентаризационная опись ценностей и бланков документов строгой отчетности (форма № инв-16) |

Ведется

учет соответствующих ценностей и бланков |

|

|

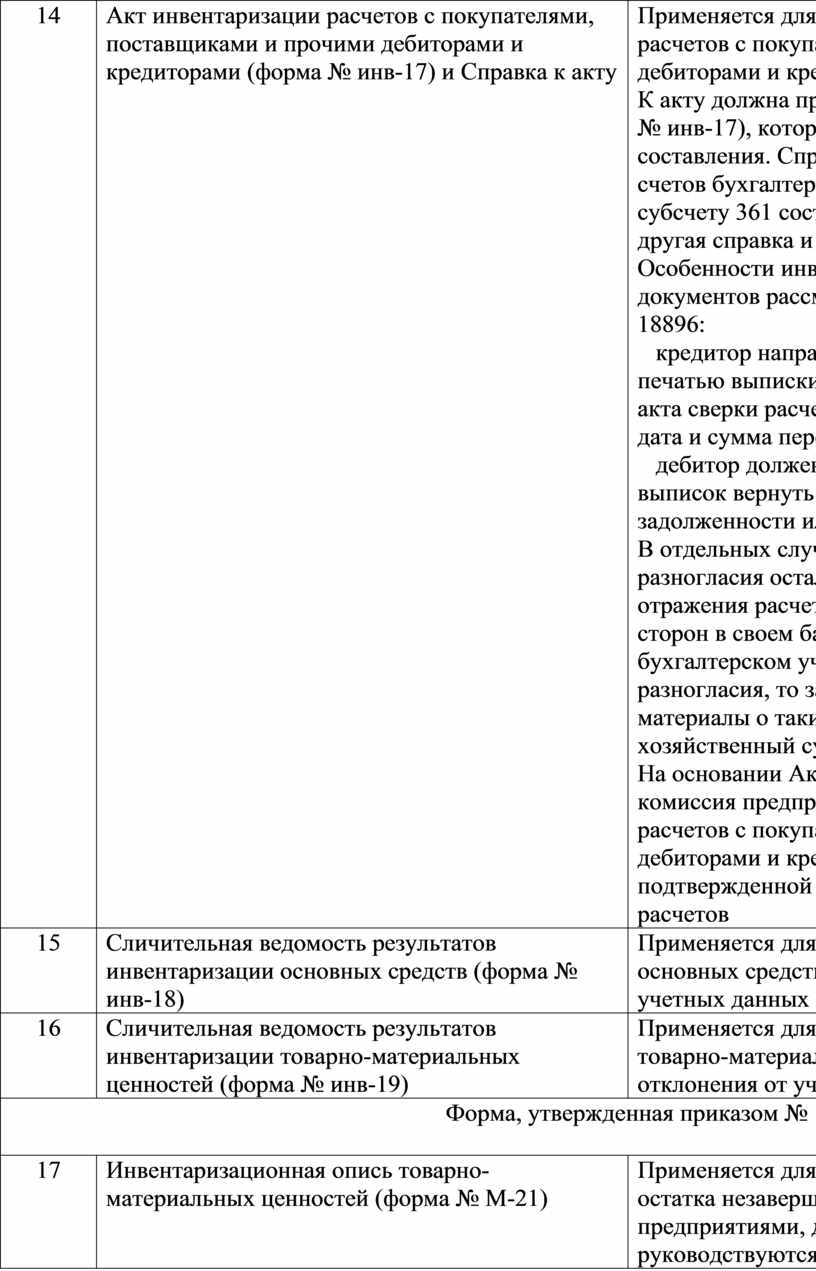

14 |

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма № инв-17) и Справка к акту |

Применяется для оформления результатов инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. К

акту должна прилагаться Справка (приложение к форме Особенности инвентаризации расчетов и оформления документов рассмотрены также в письме № 31-34000-10-10 / 18896: кредитор направляет дебиторам скрепленные подписью и печатью выписки из регистров аналитического учета в форме акта сверки расчетов, в которых указывается номер договора, дата и сумма перечисления средств и тому подобное; дебитор должен в течение десяти дней со дня получения выписок вернуть подписанный акт с подтверждением задолженности или с обоснованными возражениями. В отдельных случаях, когда до конца отчетного года разногласия остались урегулированными, допускается отражения расчетов с дебиторами и кредиторами каждой из сторон в своем балансе в суммах, вытекающих из записей в бухгалтерском учете. Если дебитор и кредитор не согласуют разногласия, то заинтересованная сторона обязана передать материалы о таких расхождениях для принятия решения в хозяйственный суд. На основании Акта сверки расчетов инвентаризационная комиссия предприятия включает в Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами данные о задолженности, подтвержденной и не подтвержденную актами сверки расчетов |

|

|

15 |

Сличительная ведомость результатов инвентаризации основных средств (форма № инв-18) |

Применяется для отражения результатов инвентаризации основных средств, по которым выявлены отклонения от учетных данных |

|

|

16 |

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (форма № инв-19) |

Применяется для отражения результатов инвентаризации товарно-материальных ценностей, по которым выявлены отклонения от учетных данных |

|

|

Форма, утвержденная приказом № 193 |

|||

|

17 |

Инвентаризационная опись товарно-материальных ценностей (форма № М-21) |

Применяется для определения на конец отчетного периода остатка незавершенного производства и готовой продукции предприятиями, для составления финансовой отчетности руководствуются нормами ПБУ 25 (п. 2.5 р. Iii) |

|

|

Форма, утвержденная приказом № 732 |

|||

|

18 |

Инвентаризационная опись объектов права интеллектуальной собственности в составе нематериальных активов (форма № НА-4) |

Применяется для инвентаризации объектов права интеллектуальной собственности в составе нематериальных активов |

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.