Поделиться

Порядок проведения инвентаризаций

Порядок проведения инвентаризаций на предприятии предполагает создание постоянно действующих инвентаризационных комиссий в составе: руководителя предприятия или его заместителя (председателя комиссии); главного бухгалтера; начальников структурных подразделений (служб); представителей общественности. Для непосредственного проведения инвентаризации имущества создаются рабочие комиссии в составе: представителя руководителя предприятия, назначившего инвентаризацию (председатель комиссии); специалистов (экономиста, работника бухгалтерской службы, инженера, технолога, товароведа, кладовщика и др.). В состав комиссии должны включаться опытные

работники, хорошо знающие инвентаризуемое имущество, порядок фор-мирования цен, первичный учет.

В межинвентаризационный период на предприятиях (организациях) должны проводиться систематически проверки и выборочные инвентаризации товарно-материальных ценностей в местах их хранения и переработки. Эти проверки и инвентаризации осуществляются по распоряжению руководителя работниками инвентаризационных групп, состоящих в штате предприятия, или специальными комиссиями, в состав которых включаются должностные лица, хорошо знающие товарно-материальные ценности, бухгалтерский учет и отчетность, а также представители общественности.

Персональный состав постоянно действующих инвентаризационных комиссий, рабочих инвентаризационных комиссий и комиссий, осуществляющих проверки и выборочные инвентаризации, утверждается приказом руководителя предприятия (организации).

Рабочие инвентаризационные комиссии:

· осуществляют инвентаризацию ценностей и денежных средств в местах хранения и производства;

· совместно с бухгалтерией предприятия участвуют в определении

результатов инвентаризации и разрабатывают предложения по зачету недостач и излишков по пересортице, а также списанию недостач в пределах норм естественной убыли;

· вносят предложения по вопросам упорядочения приема, хранения

и отпуска товарно-материальных ценностей, улучшения учета и контроля за их сохранностью, а также реализации сверхнормативных и неиспользуемых ценностей;

· несут ответственность: а) за своевременность и соблюдение

порядка проведения инвентаризации в соответствии с приказом руководителя; б) за полноту и точность внесения в описи данных о фактических остатках проверяемых основных средств, товарно-материальных ценностей, денежных средств и средств в расчетах; в) за правильность указания в описи отличительных признаков товарно-материальных ценностей (тип, сорт, марка, размер, а также цены и т. п.); г) за правильность и своевременность-оформления материалов инвентаризации в установленном порядке.

Члены инвентаризационных комиссий за внесение в описи заведомо

неправильных данных о фактических остатках ценностей с цепью сокрытия недостач и растрат или излишков товаров, материалов и других

ценностей подлежат привлечению к ответственности в установленном законом порядке.

Основной задачей проверок и выборочных инвентаризаций в межинвентаризационный период является осуществление контроля за сохранностью товарно-материальных ценностей, выполнением правил их хранения, соблюдением материально ответственными лицами установленного порядка первичного учета.

Перед началом проведения инвентаризации членам рабочих инвентаризационных комиссий вручается приказ, а председателям - контрольный пломбир. В приказе устанавливаются сроки начала и окончания работы по проведению инвентаризации. Ко дню начала снятия фактических остатков должна быть закончена обработка всех документов по оприходованию и расходу ценностей, проведены соответствующие записи в карточках (книгах) аналитического учета и выведены остатки на день инвентаризаций.

Бухгалтер к моменту проведения инвентаризации составляет ин-вентаризационную опись.

Складские операции в период инвентаризации не производятся; заведующий складом в данной описи дает расписку в том, что все документы склада записаны в карточку складского учета материалов и сданы в бухгалтерию организации.

Прежде чем приступить к проверке фактического наличия товарно-материальных ценностей, рабочая инвентаризационная группа обязана: опломбировать подсобные помещения, подвалы и другие места хранения ценностей, имеющие отдельные входы и выходы; проверить исправность всех весоизмерительных приборов и соблюдение установленных сроков их клеймения; получить последние на момент инвентаризации реестры приходных и расходных документов или отчеты о движении материальных ценностей и денежных средств.

При внезапных инвентаризациях все товарно-материальные ценности подготавливаются к инвентаризации в присутствии ин-вентаризационной комиссии, а в остальных случаях - заблаговременно.

Инвентаризация основных средств, сырья, материалов, готовой продукции, товаров, денежных средств и других ценностей производится по каждому местонахождению их и ответственному лицу, на хранении у которого эти ценности находятся.

Проверка фактических остатков производится при обязательном участии материально ответственных лиц (кассиров, заведующих хозяйствами, кладовых, секций, торговых предприятий и т. п.).

Наличие ценностей при инвентаризации определяется путем обязательного пересчета, взвешивания, обмера.

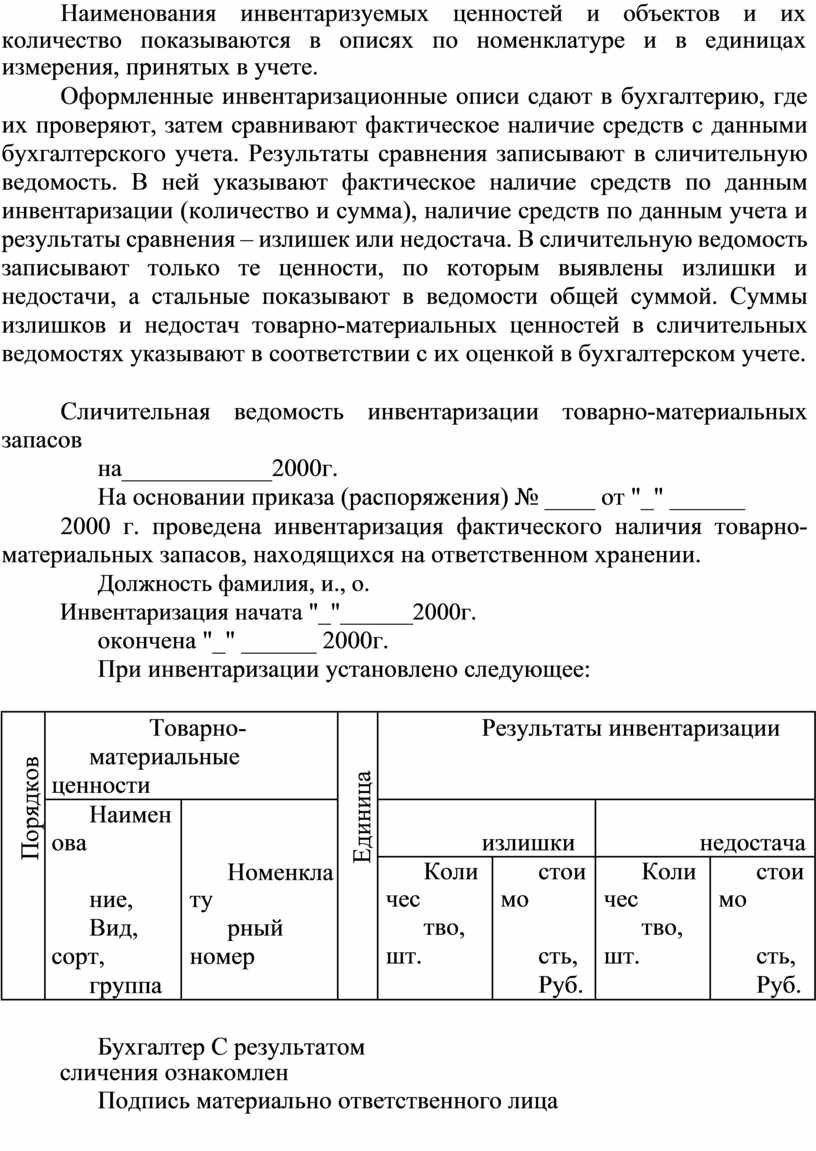

Наименования инвентаризуемых ценностей и объектов и их количество показываются в описях по номенклатуре и в единицах измерения, принятых в учете.

Оформленные инвентаризационные описи сдают в бухгалтерию, где их проверяют, затем сравнивают фактическое наличие средств с данными бухгалтерского учета. Результаты сравнения записывают в сличительную ведомость. В ней указывают фактическое наличие средств по данным инвентаризации (количество и сумма), наличие средств по данным учета и результаты сравнения – излишек или недостача. В сличительную ведомость записывают только те ценности, по которым выявлены излишки и недостачи, а стальные показывают в ведомости общей суммой. Суммы излишков и недостач товарно-материальных ценностей в сличительных ведомостях указывают в соответствии с их оценкой в бухгалтерском учете.

Сличительная ведомость инвентаризации товарно-материальных запасов

на____________2000г.

На основании приказа (распоряжения) № ____ от "_" ______

2000 г. проведена инвентаризация фактического наличия товарно-материальных запасов, находящихся на ответственном хранении.

Должность фамилия, и., о. Инвентаризация начата "_"______2000г.

окончена "_" ______ 2000г.

При инвентаризации установлено следующее:

|

Порядков |

Товарно- |

Единица |

Результаты инвентаризации |

|

||||

|

материальные ценности |

|

|

|

|

|

|||

|

Наименова |

|

излишки |

недостача |

|

||||

|

ние, |

Номенклату |

Количес |

стоимо |

Количес |

стоимо |

|

||

|

|

Вид, сорт, |

рный номер |

|

тво, шт. |

сть, |

тво, шт. |

сть, |

|

|

|

группа |

|

|

|

Руб. |

|

Руб. |

|

Бухгалтер С результатом сличения ознакомлен

Подпись материально ответственного лица

Инвентаризационная комиссия обязана выявить причины недостач или излишков, обнаруженных при инвентаризации. Выводы и решения комиссии оформляют протоколом, утвержденным руководителем предприятия, после чего результаты инвентаризации отражают в учете.

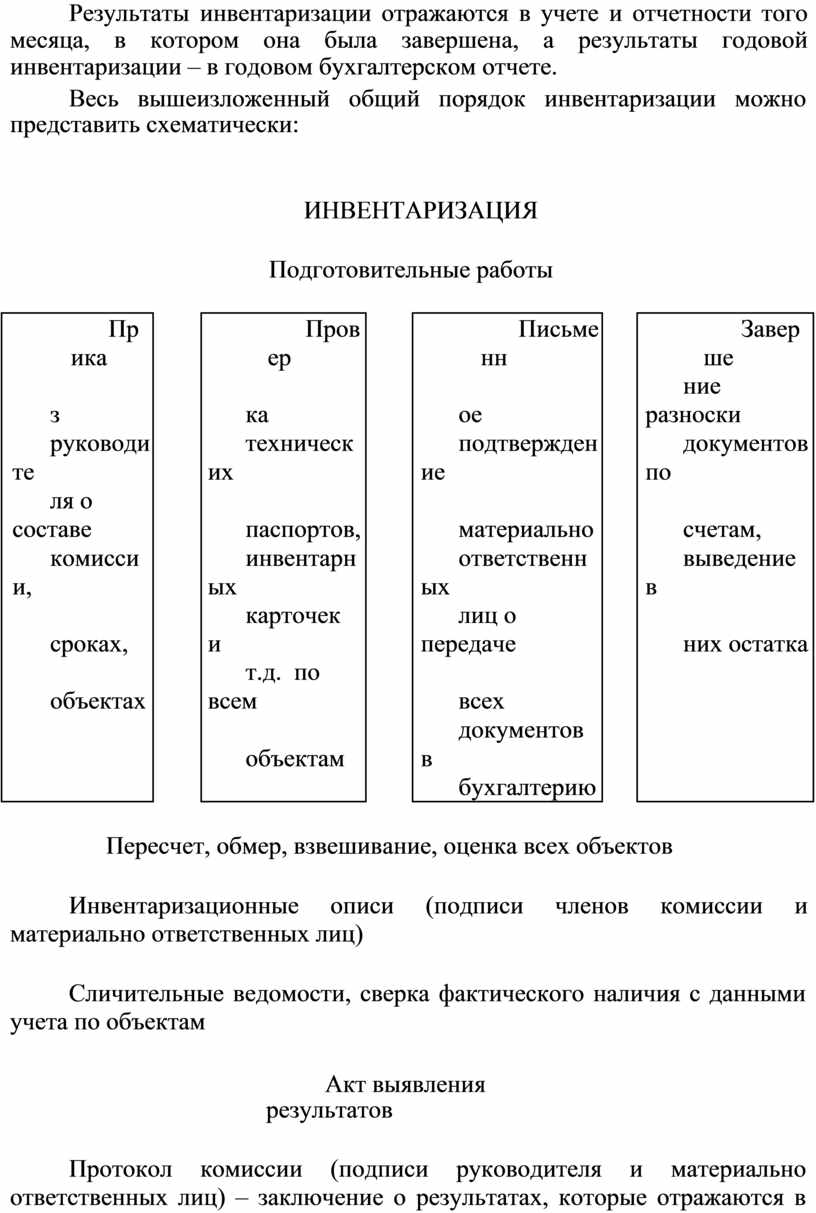

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором она была завершена, а результаты годовой инвентаризации – в годовом бухгалтерском отчете.

Весь вышеизложенный общий порядок инвентаризации можно представить схематически:

ИНВЕНТАРИЗАЦИЯ

Подготовительные работы

|

Прика |

|

Провер |

|

Письменн |

|

Заверше |

|

з |

|

ка |

|

ое |

|

ние разноски |

|

руководите |

|

технических |

|

подтверждение |

|

документов по |

|

ля о составе |

|

паспортов, |

|

материально |

|

счетам, |

|

комиссии, |

|

инвентарных |

|

ответственных |

|

выведение в |

|

сроках, |

|

карточек и |

|

лиц о передаче |

|

них остатка |

|

объектах |

|

т.д. по всем |

|

всех |

|

|

|

|

|

объектам |

|

документов в |

|

|

|

|

|

|

|

бухгалтерию |

|

|

Пересчет, обмер, взвешивание, оценка всех объектов

Инвентаризационные описи (подписи членов комиссии и материально ответственных лиц)

Сличительные ведомости, сверка фактического наличия с данными учета по объектам

Акт выявления результатов

Протокол комиссии (подписи руководителя и материально ответственных лиц) – заключение о результатах, которые отражаются в учете

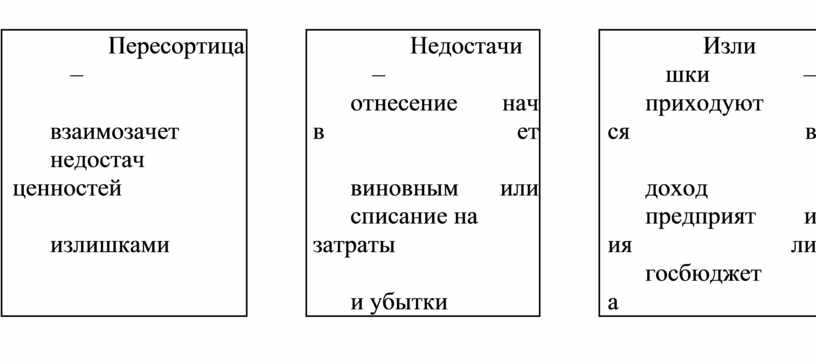

|

Пересортица – |

|

Недостачи – |

|

Излишки |

– |

|

|

взаимозачет |

|

отнесение в |

начет |

|

приходуются |

в |

|

недостач ценностей |

|

виновным |

или |

|

доход |

|

|

излишками |

|

списание на затраты |

|

предприятия |

или |

|

|

|

|

и убытки |

|

|

госбюджета |

|

|

|

|

|

|

|

|

|

Расхождения между данными инвентаризации и бухгалтерского учета оформляются бухгалтерией путем составления ведомости

результатов, выявленных инвентаризацией.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.