Поделиться

Порядок расчета и отражение в бухгалтерском учете переоценки основных средств

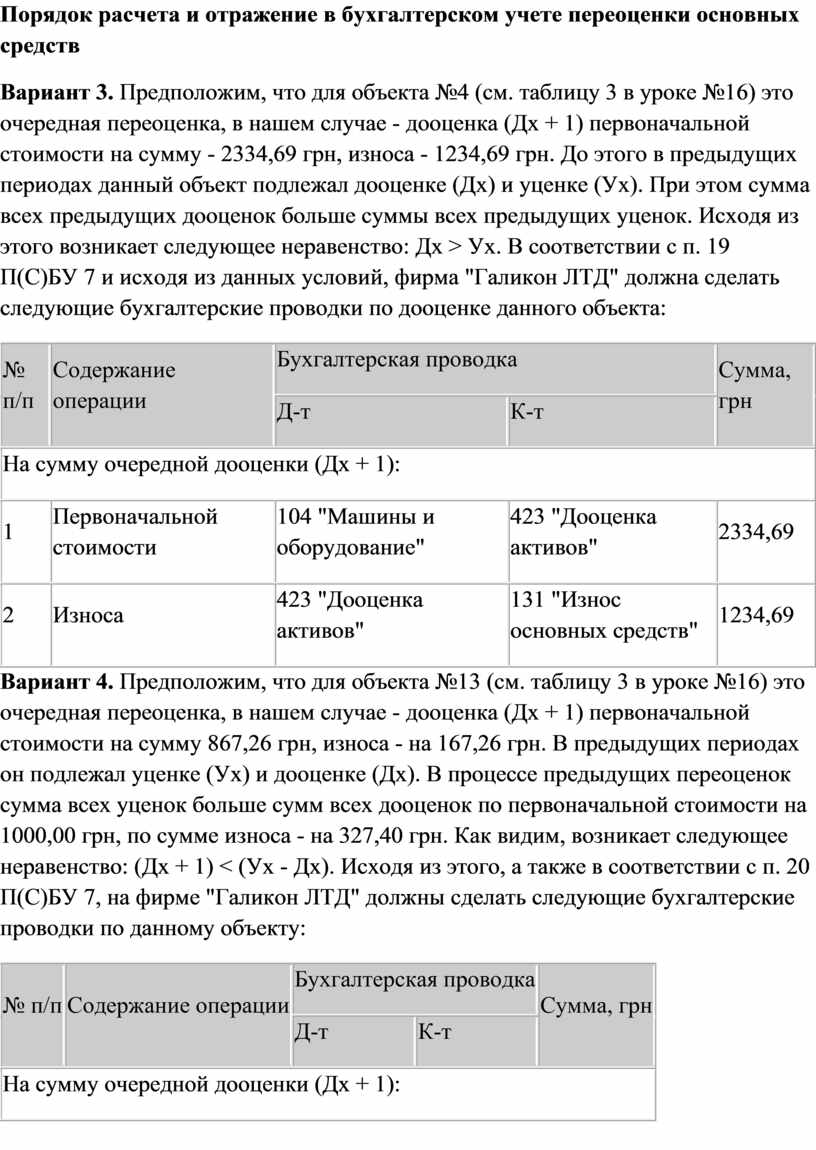

Вариант 3. Предположим, что для объекта №4 (см. таблицу 3 в уроке №16) это очередная переоценка, в нашем случае - дооценка (Дх + 1) первоначальной стоимости на сумму - 2334,69 грн, износа - 1234,69 грн. До этого в предыдущих периодах данный объект подлежал дооценке (Дх) и уценке (Ух). При этом сумма всех предыдущих дооценок больше суммы всех предыдущих уценок. Исходя из этого возникает следующее неравенство: Дх > Ух. В соответствии с п. 19 П(С)БУ 7 и исходя из данных условий, фирма "Галикон ЛТД" должна сделать следующие бухгалтерские проводки по дооценке данного объекта:

|

№ п/п |

Содержание операции |

Бухгалтерская проводка |

Сумма, грн |

|

|

Д-т |

К-т |

|||

|

На сумму очередной дооценки (Дх + 1): |

||||

|

1 |

Первоначальной стоимости |

104 "Машины и оборудование" |

423 "Дооценка активов" |

2334,69 |

|

2 |

Износа |

423 "Дооценка активов" |

131 "Износ основных средств" |

1234,69 |

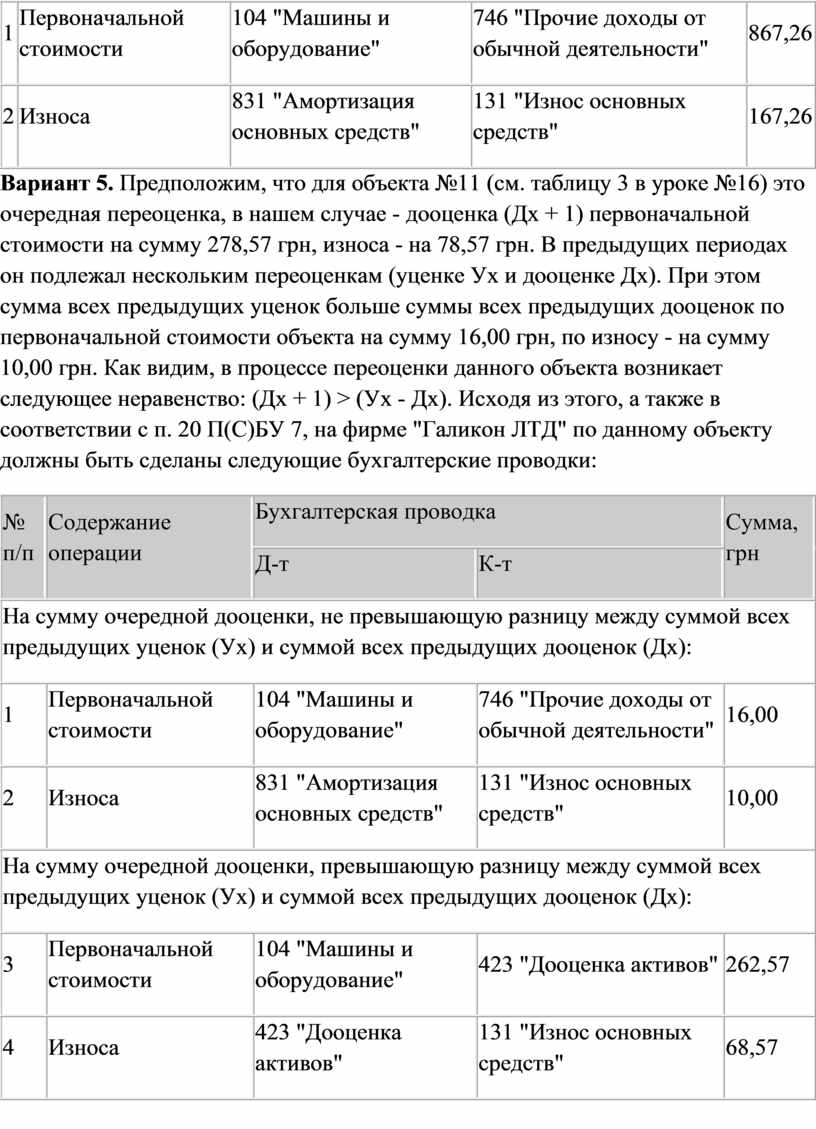

Вариант 4. Предположим, что для объекта №13 (см. таблицу 3 в уроке №16) это очередная переоценка, в нашем случае - дооценка (Дх + 1) первоначальной стоимости на сумму 867,26 грн, износа - на 167,26 грн. В предыдущих периодах он подлежал уценке (Ух) и дооценке (Дх). В процессе предыдущих переоценок сумма всех уценок больше сумм всех дооценок по первоначальной стоимости на 1000,00 грн, по сумме износа - на 327,40 грн. Как видим, возникает следующее неравенство: (Дх + 1) < (Ух - Дх). Исходя из этого, а также в соответствии с п. 20 П(С)БУ 7, на фирме "Галикон ЛТД" должны сделать следующие бухгалтерские проводки по данному объекту:

|

№ п/п |

Содержание операции |

Бухгалтерская проводка |

Сумма, грн |

|

|

Д-т |

К-т |

|||

|

На сумму очередной дооценки (Дх + 1): |

||||

|

1 |

Первоначальной стоимости |

104 "Машины и оборудование" |

746 "Прочие доходы от обычной деятельности" |

867,26 |

|

2 |

Износа |

831 "Амортизация основных средств" |

131 "Износ основных средств" |

167,26 |

Вариант 5. Предположим, что для объекта №11 (см. таблицу 3 в уроке №16) это очередная переоценка, в нашем случае - дооценка (Дх + 1) первоначальной стоимости на сумму 278,57 грн, износа - на 78,57 грн. В предыдущих периодах он подлежал нескольким переоценкам (уценке Ух и дооценке Дх). При этом сумма всех предыдущих уценок больше суммы всех предыдущих дооценок по первоначальной стоимости объекта на сумму 16,00 грн, по износу - на сумму 10,00 грн. Как видим, в процессе переоценки данного объекта возникает следующее неравенство: (Дх + 1) > (Ух - Дх). Исходя из этого, а также в соответствии с п. 20 П(С)БУ 7, на фирме "Галикон ЛТД" по данному объекту должны быть сделаны следующие бухгалтерские проводки:

|

№ п/п |

Содержание операции |

Бухгалтерская проводка |

Сумма, грн |

|

|

Д-т |

К-т |

|||

|

На сумму очередной дооценки, не превышающую разницу между суммой всех предыдущих уценок (Ух) и суммой всех предыдущих дооценок (Дх): |

||||

|

1 |

Первоначальной стоимости |

104 "Машины и оборудование" |

746 "Прочие доходы от обычной деятельности" |

16,00 |

|

2 |

Износа |

831 "Амортизация основных средств" |

131 "Износ основных средств" |

10,00 |

|

На сумму очередной дооценки, превышающую разницу между суммой всех предыдущих уценок (Ух) и суммой всех предыдущих дооценок (Дх): |

||||

|

3 |

Первоначальной стоимости |

104 "Машины и оборудование" |

423 "Дооценка активов" |

262,57 |

|

4 |

Износа |

423 "Дооценка активов" |

131 "Износ основных средств" |

68,57 |

Вариант 6. Предположим, что для объекта №8 (см. таблицу 3 в уроке №16) это очередная переоценка, в нашем случае - уценка (Ух + 1) первоначальной стоимости на сумму 287,50 грн, износа - на 187,50 грн. До этого он подлежал дооценке (Дх) и уценке (Ух). При этом сумма всех предыдущих уценок больше суммы всех предыдущих дооценок. Исходя из этого, возникает следующее неравенство Ух > Дх. В соответствии с п. 19 П(С)БУ 7 и исходя из данных условий, фирма "Галикон ЛТД" должна сделать следующие бухгалтерские проводки по данному объекту

|

№ п/п |

Содержание операции |

Бухгалтерская проводка |

Сумма, грн |

|

|

Д-т |

К-т |

|||

|

На сумму очередной уценки (Ух + 1): |

||||

|

1 |

Первоначальной стоимости |

975 "Уценка необоротных активов и финансовых инвестиций" |

104 "Машины и оборудование" |

100,00 |

|

2 |

Износа |

131 "Износ основных средств" |

104 "Машины и оборудование" |

187,50 |

Вариант 7. Предположим, что для объекта №12 (см. таблицу 3 в уроке №16) это очередная переоценка, в нашем случае - уценка (Ух + 1) первоначальной стоимости на сумму 190,91 грн, износа - на 90,91 грн. В предыдущих периодах он подлежал дооценке (Дх) и уценке (Ух). Пускай в процессе предыдущих переоценок сумма всех дооценок больше суммы всех уценок по первоначальной стоимости на 200,10 грн, по сумме износа - на 100,00 грн. Как видим, возникает неравенство (Ух + 1) < (Дх - Ух). Исходя из этого, а также в соответствии с п. 20 П(С)БУ 7, на фирме "Галикон ЛТД" должны сделать следующие бухгалтерские проводки по данному объекту:

|

№ п/п |

Содержание операции |

Бухгалтерская проводка |

Сумма, грн |

|

|

Д-т |

К-т |

|||

|

На сумму очередной уценки (Ух + 1): |

||||

|

1 |

Первоначальной стоимости |

423 "Дооценка активов" |

104 "Машины и оборудование" |

190,91 |

|

2 |

Износа |

131 "Износ основных средств" |

423 "Дооценка активов" |

90,91 |

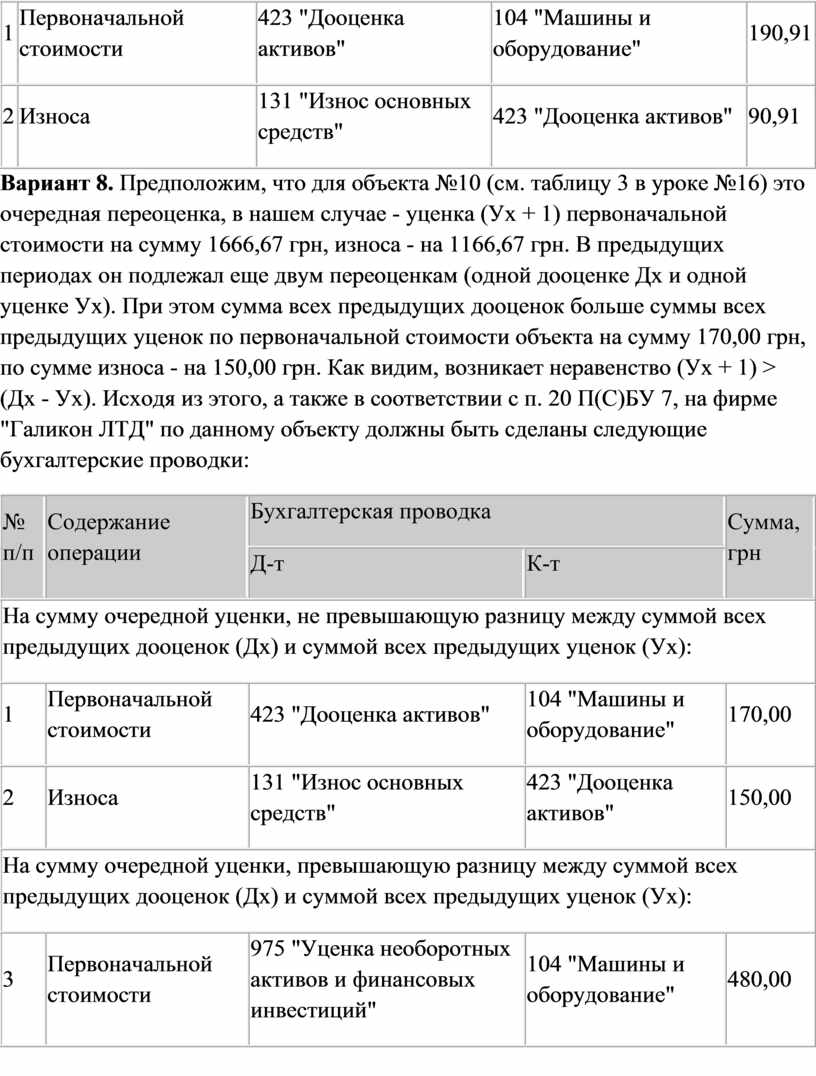

Вариант 8. Предположим, что для объекта №10 (см. таблицу 3 в уроке №16) это очередная переоценка, в нашем случае - уценка (Ух + 1) первоначальной стоимости на сумму 1666,67 грн, износа - на 1166,67 грн. В предыдущих периодах он подлежал еще двум переоценкам (одной дооценке Дх и одной уценке Ух). При этом сумма всех предыдущих дооценок больше суммы всех предыдущих уценок по первоначальной стоимости объекта на сумму 170,00 грн, по сумме износа - на 150,00 грн. Как видим, возникает неравенство (Ух + 1) > (Дх - Ух). Исходя из этого, а также в соответствии с п. 20 П(С)БУ 7, на фирме "Галикон ЛТД" по данному объекту должны быть сделаны следующие бухгалтерские проводки:

|

№ п/п |

Содержание операции |

Бухгалтерская проводка |

Сумма, грн |

|

|

Д-т |

К-т |

|||

|

На сумму очередной уценки, не превышающую разницу между суммой всех предыдущих дооценок (Дх) и суммой всех предыдущих уценок (Ух): |

||||

|

1 |

Первоначальной стоимости |

423 "Дооценка активов" |

104 "Машины и оборудование" |

170,00 |

|

2 |

Износа |

131 "Износ основных средств" |

423 "Дооценка активов" |

150,00 |

|

На сумму очередной уценки, превышающую разницу между суммой всех предыдущих дооценок (Дх) и суммой всех предыдущих уценок (Ух): |

||||

|

3 |

Первоначальной стоимости |

975 "Уценка необоротных активов и финансовых инвестиций" |

104 "Машины и оборудование" |

480,00 |

|

4 |

Износа |

131 "Износ основных средств" |

104 "Машины и оборудование" |

1016,67 |

В соответствии с п. 18 П(С)БУ 7, сведения об изменении первоначальной стоимости каждого из этих объектов должны быть занесены в следующие регистры первичного учета основных средств, регламентированные Приказом №352:

1) инвентарная карточка ОЗ-6. На оборотной стороне инвентарной карточки по каждому объекту бухгалтеру следует указать дату и сумму индексации (в нашем случае - переоценки) первоначальной стоимости основных средств, их износа;

2) карточка учета движения основных средств формы ОЗ-8. В графе 3 бухгалтер должен отразить полную сумму индексации первоначальной стоимости основных средств по состоянию на каждый месяц, а также сумму индексации их износа.

В учетных регистрах приведенные суммы переоценок отражают следующим образом:

1) по счетам 104 и 131 при упрощенной форме бухгалтерского учета, регламентированной Приказом №112, - в ведомости типовой формы №В-1; при журнально-ордерной форме учета в соответствии с Приказом №356 - в журнале №4;

2) по счету 423 при упрощенной форме учета, регламентированной Приказом №112, - в ведомости типовой формы №В-4; при журнально-ордерной форме учета в соответствии с Приказом №356 - в журнале №7 , а также в ведомости 7.1, в которой отражаются аналитические данные счета 42 "Дополнительный капитал".

3) по счету 975 при упрощенной форме учета, регламентированной Приказом №112, - в ведомости типовой формы №В-3; при журнально-ордерной форме учета в соответствии с Приказом №356 - в журнале №5 и №5-А.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.