Поделиться

|

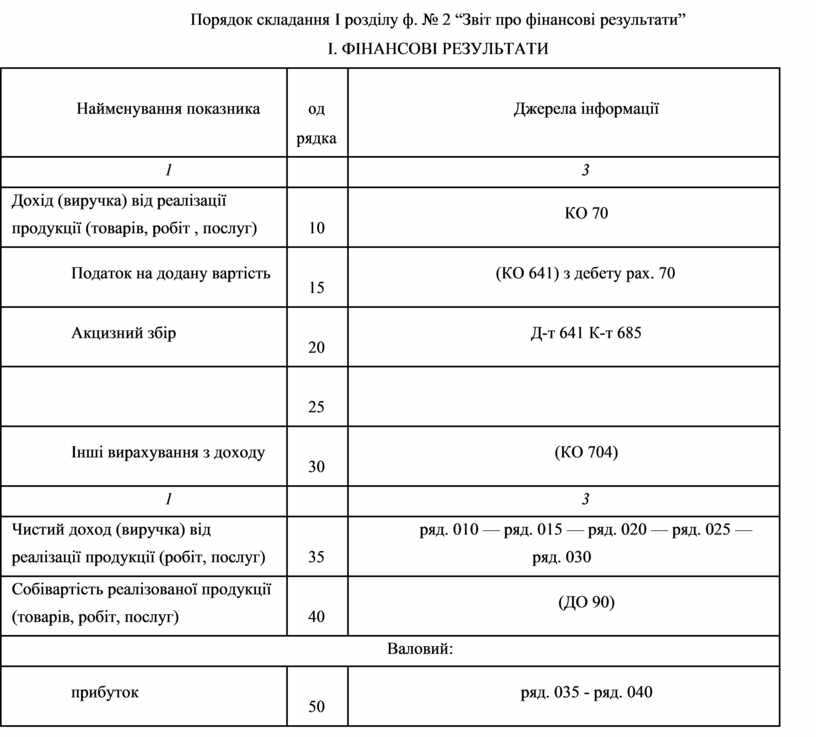

Порядок складання І розділу ф. № 2 “Звіт про фінансові результати” |

||||

|

|

|

І. ФIНАНСОВI РЕЗУЛЬТАТИ |

||

|

|

|

|

||

|

Найменування показника |

од |

Джерела інформації |

|

|

|

|

|

рядка |

|

|

|

|

|

|

|

|

|

1 |

|

|

3 |

|

|

|

|

|

|

|

|

Дохід (виручка) від реалізації |

|

КО 70 |

|

|

|

продукції (товарів, робіт , послуг) |

10 |

|

||

|

|

|

|||

|

|

|

|

|

|

|

Податок на додану вартість |

15 |

(КО 641) з дебету рах. 70 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Акцизний збір |

20 |

Д-т 641 К-т 685 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

25 |

|

|

|

|

|

|

|

|

|

Інші вирахування з доходу |

30 |

(КО 704) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

|

3 |

|

|

|

|

|

|

|

|

Чистий доход (виручка) від |

|

ряд. 010 — ряд. 015 — ряд. 020 — ряд. 025 — |

|

|

|

реалізації продукції (робіт, послуг) |

35 |

ряд. 030 |

|

|

|

|

|

|

|

|

|

Собівартість реалізованої продукції |

|

(ДО 90) |

|

|

|

(товарів, робіт, послуг) |

40 |

|

||

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

Валовий: |

|

|

|

|

|

|

|

|

прибуток |

50 |

ряд. 035 - ряд. 040 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

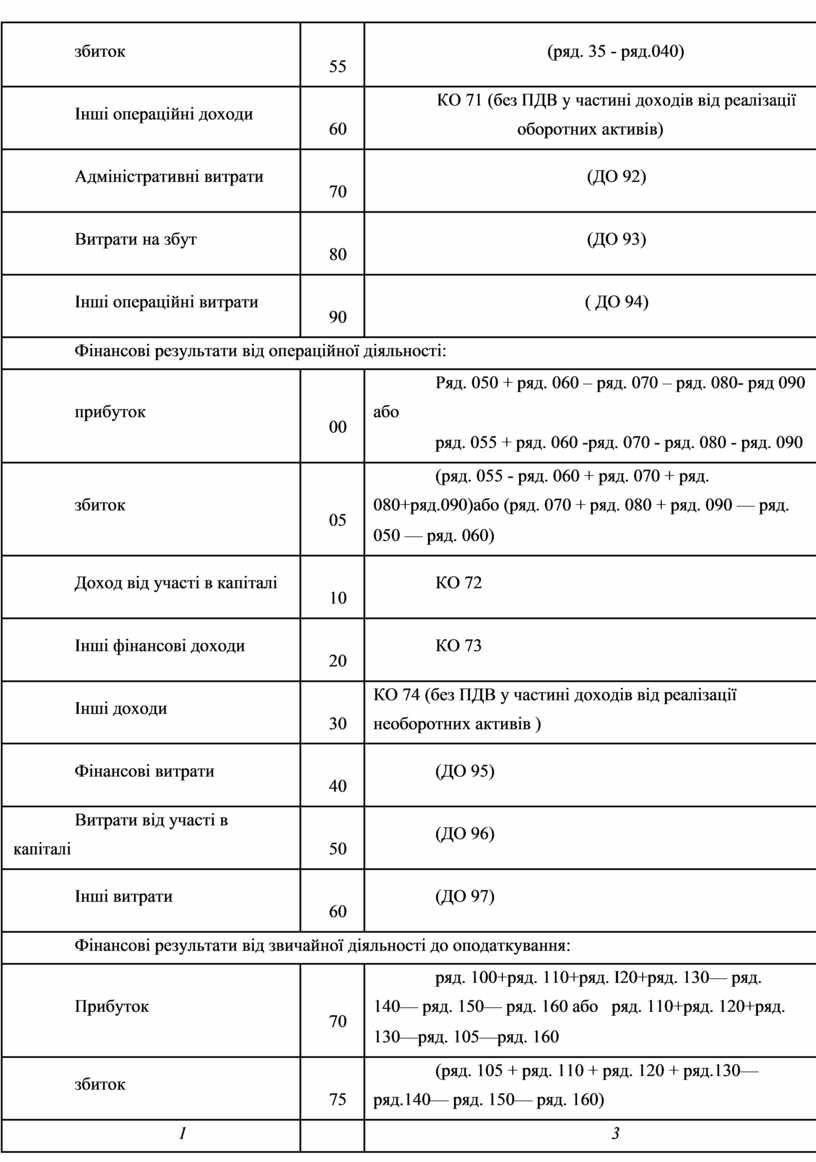

збиток |

55 |

(ряд. 35 - ряд.040) |

|

|

|

|

|

|

|

|

|

|

|

|

Інші операційні доходи |

|

КО 71 (без ПДВ у частині доходів від реалізації |

|

|

60 |

оборотних активів) |

|

|

|

|

||

|

|

|

|

|

|

|

Адміністративні витрати |

70 |

(ДО 92) |

|

|

|

|

|

|

|

|

|

|

|

|

Витрати на збут |

80 |

(ДО 93) |

|

|

|

|

|

|

|

|

|

|

|

|

Інші операційні витрати |

90 |

( ДО 94) |

|

|

|

|

|

|

|

|

|

|

|

|

Фінансові результати від операційної діяльності: |

||

|

|

|

|

|

|

|

|

|

Ряд. 050 + ряд. 060 – ряд. 070 – ряд. 080- ряд 090 |

|

|

прибуток |

00 |

або |

|

|

|

ряд. 055 + ряд. 060 -ряд. 070 - ряд. 080 - ряд. 090 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(ряд. 055 - ряд. 060 + ряд. 070 + ряд. |

|

|

збиток |

05 |

080+ряд.090)або (ряд. 070 + ряд. 080 + ряд. 090 — ряд. |

|

|

|

050 — ряд. 060) |

|

|

|

|

|

|

|

|

|

|

|

|

|

Доход від участі в капіталі |

10 |

КО 72 |

|

|

|

|

|

|

|

|

|

|

|

|

Інші фінансові доходи |

20 |

КО 73 |

|

|

|

|

|

|

|

|

|

|

|

|

Інші доходи |

|

КО 74 (без ПДВ у частині доходів від реалізації |

|

|

30 |

необоротних активів ) |

|

|

|

|

||

|

|

|

|

|

|

|

Фінансові витрати |

40 |

(ДО 95) |

|

|

|

|

|

|

|

|

|

|

|

|

Витрати від участі в |

|

(ДО 96) |

|

капіталі |

|

50 |

|

|

|

|

||

|

|

|

|

|

|

|

Інші витрати |

60 |

(ДО 97) |

|

|

|

|

|

|

|

|

|

|

|

|

Фінансові результати від звичайної діяльності до оподаткування: |

||

|

|

|

|

|

|

|

|

|

ряд. 100+ряд. 110+ряд. I20+ряд. 130— ряд. |

|

|

Прибуток |

70 |

140— ряд. 150— ряд. 160 або ряд. 110+ряд. 120+ряд. |

|

|

|

130—ряд. 105—ряд. 160 |

|

|

|

|

|

|

|

|

|

|

|

|

|

збиток |

|

(ряд. 105 + ряд. 110 + ряд. 120 + ряд.130— |

|

|

75 |

ряд.140— ряд. 150— ряд. 160) |

|

|

|

|

||

|

|

|

|

|

|

|

1 |

|

3 |

|

|

|

|

|

|

|

|

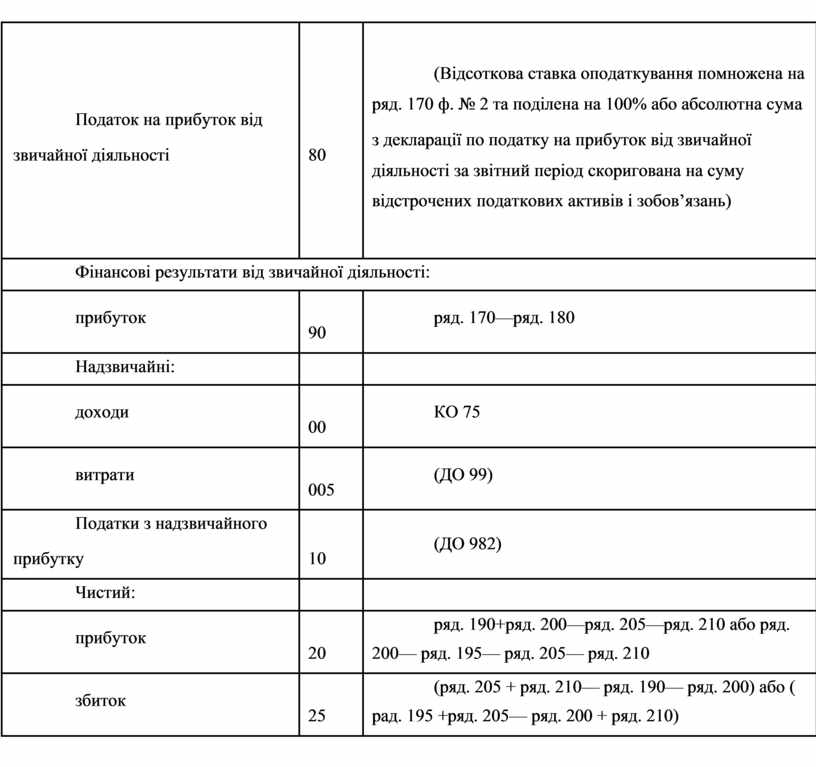

(Відсоткова ставка оподаткування помножена на |

|

|

Податок на прибуток від |

|

ряд. 170 ф. № 2 та поділена на 100% або абсолютна сума |

|

|

|

з декларації по податку на прибуток від звичайної |

||

|

звичайної діяльності |

80 |

||

|

діяльності за звітний період скоригована на суму |

|||

|

|

|

||

|

|

|

відстрочених податкових активів i зобов’язань) |

|

|

|

|

|

|

|

Фінансові результати від звичайної діяльності: |

|||

|

|

|

|

|

|

прибуток |

90 |

ряд. 170—ряд. 180 |

|

|

|

|

||

|

|

|

|

|

|

Надзвичайні: |

|

|

|

|

|

|

|

|

|

доходи |

00 |

КО 75 |

|

|

|

|

||

|

|

|

|

|

|

витрати |

005 |

(ДО 99) |

|

|

|

|

||

|

|

|

|

|

|

Податки з надзвичайного |

|

(ДО 982) |

|

|

прибутку |

10 |

||

|

|

|||

|

|

|

|

|

|

Чистий: |

|

|

|

|

|

|

|

|

|

прибуток |

|

ряд. 190+ряд. 200—ряд. 205—ряд. 210 або ряд. |

|

|

20 |

200— ряд. 195— ряд. 205— ряд. 210 |

||

|

|

|||

|

|

|

|

|

|

збиток |

|

(ряд. 205 + ряд. 210— ряд. 190— ряд. 200) або ( |

|

|

25 |

рад. 195 +ряд. 205— ряд. 200 + ряд. 210) |

||

|

|

|||

|

|

|

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.