Поделиться

Порядок учета труда и заработной платы

Заработная плата начисляется исходя из:

· cистемы оплаты труда, применяемой на предприятии

· cведений об установленных тарифах, окладах, сдельных расценках

· cведений о фактически отработанном времени сотрудниками или об объеме произведенной продукции.

Согласно трудовому законодательству начисление и выплата заработной платы производится не реже чем каждые полмесяца. Начисленные суммы фиксируются в Расчетной ведомости (унифицированная форма № Т-51) или в Расчетно-платежной ведомости (унифицированная форма № Т-49)

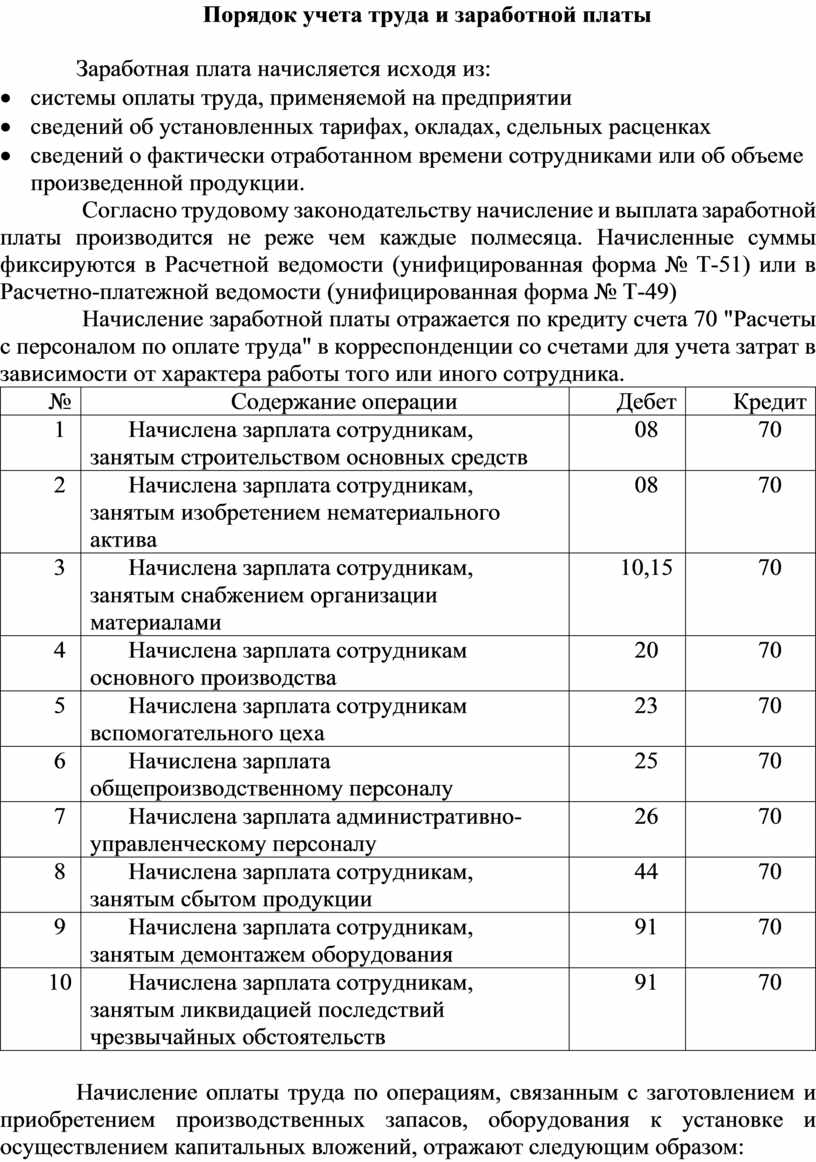

Начисление заработной платы отражается по кредиту счета 70 "Расчеты с персоналом по оплате труда" в корреспонденции со счетами для учета затрат в зависимости от характера работы того или иного сотрудника.

|

№ |

Содержание операции |

Дебет |

Кредит |

|

1 |

Начислена зарплата сотрудникам, занятым строительством основных средств |

08 |

70 |

|

2 |

Начислена зарплата сотрудникам, занятым изобретением нематериального актива |

08 |

70 |

|

3 |

Начислена зарплата сотрудникам, занятым снабжением организации материалами |

10,15 |

70 |

|

4 |

Начислена зарплата сотрудникам основного производства |

20 |

70 |

|

5 |

Начислена зарплата сотрудникам вспомогательного цеха |

23 |

70 |

|

6 |

Начислена зарплата общепроизводственному персоналу |

25 |

70 |

|

7 |

Начислена зарплата административно-управленческому персоналу |

26 |

70 |

|

8 |

Начислена зарплата сотрудникам, занятым сбытом продукции |

44 |

70 |

|

9 |

Начислена зарплата сотрудникам, занятым демонтажем оборудования |

91 |

70 |

|

10 |

Начислена зарплата сотрудникам, занятым ликвидацией последствий чрезвычайных обстоятельств |

91 |

70 |

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования к установке и осуществлением капитальных вложений, отражают следующим образом:

Дебет 07, 08 Кредит 70 – на сумму заработной платы, включаемой в первоначальную стоимость основных средств;

Дебет 10, 15 Кредит 70 – на сумму заработной платы, включаемой в фактическую себестоимость материально-производственных запасов.

Пособия по временной нетрудоспособности и другие выплаты за счет средств органов социального страхования отражают Дебет 69 Кредит 70.

Начисленные суммы премий, материальной помощи, пособий, оплаты труда по работам, производимым за счет средств целевого финансирования и в процессе получения внереализационных или операционных доходов, отражают Дебет 91, 86 Кредит 70.

Начисление доходов работникам организации по акциям и вкладам в ее имущество оформляют следующей бухгалтерской записью Дебет 84 Кредит 70.

Организация может создавать резервы на предстоящую оплату отпусков и на выплату вознаграждений за выслугу лет. Резервируемые суммы относят в дебет тех же счетов производственных затрат, на которые отнесена начисленная зарплата работников, и в кредит счета 96. По мере ухода рабочих в отпуск фактически начисленные им суммы за отпускной период списывают на уменьшение созданного резерва. При этом составляют следующую бухгалтерскую запись Дебет 96 Кредит 70. Такой же записью оформляют начисление работникам вознаграждений за выслугу лет. Выплата заработной платы работникам из кассы отражается записью Дебет 70 Кредит 50.

Для выплаты заработной платы по карточным счетам, открытым в уполномоченном банке организации, составляется платежное поручение на общую сумму заработной платы, а не на каждого работника. В банк направляется список сотрудников и начисленные им суммы. Выплата заработной платы безналичным путем отражается записью Дебет 70 Кредит 51.

При натуральной форме оплаты труда, т.е. выдаче работникам в качестве оплаты труда готовой продукции, товаров и др., составляют следующие бухгалтерские записи:

Дебет 20, 23, 25, 44 Кредит 70 – на сумму начисленной заработной платы;

Дебет 70 Кредит 90, 91 – на сумму выданной продукции, товаров, материалов по ценам реализации, включая НДС;

Дебет 90, 91 Кредит 43, 41, 10 – на производственную себестоимость готовой продукции, фактическую себестоимость товаров и материалов, выданных в порядке натуральной оплаты.

Синтетический учет расчетов с работниками по оплате отпуска осуществляется с применением счета 70. Как и основная заработная плата, сумма отпускных включается в основные расходы. В том случае, если часть отпускных приходится на следующий месяц, в бухгалтерском учете она относится на расходы будущих периодов. Если продолжительность отпуска затрагивает различные отчетные периоды, то сумму отпускных следует разделять между смежными отчетными периодами. С этой целью следует применять счет 97. Сумму отпускных, приходящуюся на отчетный период, включают в основные расходы по мере начисления. Сумму отпускных, приходящуюся на следующий период, относят на счет 97 с последующим включением в расходы на продажу. Сумма пособия по временной нетрудоспособности отражается записью Дебет 69-1 Кредит 70. Выплата пособия осуществляется обычно в сроки выдачи заработной платы.

На сумму исчисленного налога на доходы физических лиц в учете составляется запись Дебет 70 Кредит 68. Перечисление налога осуществляется с расчетного счета организации Дебет 68 Кредит 51.

В бухгалтерском учете на сумму удержанных алиментов составляется запись Дебет 70 Кредит 76. Суммы алиментов могут перечисляться с расчетного счета или выплачиваться из кассы организации Дебет 76 Кредит 50, 51.

Учет расчетов по возмещению материального ущерба осуществляют на счете 73, субсчет 2 «Расчеты по возмещению материального ущерба». В дебет счета 73 относят суммы, подлежащие взысканию с виновных лиц, с кредита счетов 94 (на балансовую стоимость недостающих и испорченных ценностей), 98 (на разницу между балансовой стоимостью указанных ценностей и суммой, взыскиваемой с виновных лиц, - как правило, рыночной стоимостью), 28 (за потери от брака продукции) и др. По кредиту счета 73, субсчет 2 «Расчеты по возмещению материального ущерба», отражают погашение сумм материального ущерба в корреспонденции со счетами:

Дебет 50, 51 – на сумму внесенных платежей;

Дебет 70 – на сумму удержаний из заработной платы;

Дебет 94 – на суммы недостач, которые по решению суда не могут быть взысканы с виновного лица.

На основании письменных заявлений работников могут производиться и другие удержания из заработной платы (например, в оплату взносов по договору страхования или договору о предоставлении услуг мобильной связи, членские и благотворительные взносы и т.д.). Сумма платежей, удержанная из заработной платы на основании письменного заявления работника, отражается Дебет 70 Кредит 76.

В бухгалтерском учете для учета сумм депонированной заработной платы предназначен субсчет 4 «Расчеты по депонированным суммам» счета 76.

При закрытии расчетно-платежной (платежной) ведомости суммы невыплаченной заработной платы отражаются в учете записью по дебету счета 70 и кредиту субсчета 76-4 «Расчеты по депонированным суммам». Суммы депонированной заработной платы после закрытия расчетно-платежной ведомости подлежат сдаче на расчетный счет организации. При этом на сданные суммы составляется отдельный расходный кассовый ордер и оформляется запись Дебет 51 Кредит 50.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.