Поделиться

Последовательность аудита нематериальных активов

Аудит нематериальных активов, как и прочие объекты учета, должен осуществляться в соответствии аудиторских стандартов, где сформулированы единые базовые требования к качеству аудита, который обеспечивает при их соблюдении уровень гарантии результатов аудиторской проверки. аудитору следует помнить, что проверка нематериальных активов осуществляется только в денежном (стоимостном) выражении на основании первичных документов.

Проведение инвентаризации нематериальных активов начинается с определения правильности отнесения сумм, которые учитываются на счете 12 «Нематериальные активы», именно в состав нематериальных активов, после чего проводится проверка обоснованности их приобретения, наличия документов, на основании которых оформлены приобретенные имущественные права.

Аудитору следует проверить, что в состав признанных предприятием необоротных активов не были включены созданные предприятием объекты, которые не признаются как необоротные активы (газетные заголовки, название изданий, список клиентуры и прочие объекты).

Что же касается прочих нематериальных активов, то аудитор должен проанализировать процесс их создания по фазам исследования и разработки с целью правильности их признания как активы предприятия. при этом аудитор должен учитывать, что какие-либо нематериальные активы, полученные в результате исследования, не признаются как активы предприятия, и поэтому затраты на проведение исследований могут быть списаны и отображены в составе прочих затрат операционной деятельности в том периоде, в котором они возникли.

Проверка признания нематериальных активов, полученных в результате разработки, осуществляется через установку соблюдения определенных условий. При отсутствии таких условий затраты, понесенные предприятием в процессе разработки, отображаются в составе прочих затрат операционной деятельности предприятия.

Аудитор должен проверить факт наличия объектов нематериальных активов в документации, в которой этот объект описанный, отображенный или другим способом зафиксированный на материальных носителях информации. Главным критерием на данном этапе аудитор считает возможность идентификации объекта и установление факта его наличия в документации предприятия. Необходимо проверить наличие документов, которые подтверждают права на их использование, а также правильность и своевременность отображения нематериальных активов на балансе предприятия.

Характерной особенностью объектов промышленной собственности является наличие охранных документов, которые подтверждают права на них; патентов на изобретение и промышленные образы, свидетельства на выгодные модели, программы ЭВМ, топологий интегральных и прочих микросхем. Поэтому следующим этапом аудита является проверка реальности охранных документов.

Проверка реальности охранных документов требует участия квалифицированных специалистов-консультантов, способных осуществить их объективную экспертизу.

Следующим этапом аудита является проверка документов, которые подтверждают права предприятия на данные объекты промышленной собственности. При этом возможны три основные варианта появления прав на объекты промышленной собственности:

- объекты были созданы непосредственно на предприятии или на его заказ (при финансировании разработок предприятием) и поэтому сначала предприятие владеет правом собственности (имущественными правами) на данные объекты и исключительными правами на их использование;

- объекты были созданы на другом предприятии, а потом права на них были полностью переданы данному предприятию;

- предприятие получило от других патентовладельцев официальное разрешение (лицензию) на право использования объектов промышленной собственности. В этом случае необходимо наличие лицензионных соглашений (договоров).

Основным содержанием данного этапа является проверка действительности прав предприятия на интеллектуальную собственность, объем прав предприятия (передается объект в собственность предприятия или только во временное пользование, сроков владения правами и прочих основных договорных условий использования таких объектов.

Аудитор должен установить правильность оценки нематериальных активов. По данным бухгалтерского учета исследуется стоимость нематериальных активов с учетом этого, что первоначальная стоимость их состоит из фактических затрат на приобретение и проведения в состоянии готовности до использования. Следует обратить внимание, что затраты на оплату процентов за кредит согласно с П(с)бу8 «Нематериальные активы» не включаются в первоначальную стоимость нематериальных активов. Важным для аудита является правильность отображения в учете и отчетности операций, приобретения (за плату и бесплатно) нематериальных активов с учетом начисленного и уплаченного налога на добавленную стоимость. Аудитор проверяет выходные документы о поступлении нематериальных активов, правильность их оценки, установление норм амортизационных отчислений, а также соответствие подтверждающих документов на имущественные права предприятия. Проверяется правильность оприходования нематериальных активов, внесенных основателями, учредителями в счет их вложений в уставный капитал предприятия, устанавливается полнота вкладов и правильность их оценки, законность отнесения на счета бухгалтерского учета.

Особое место во время аудиторской проверки нематериальных активов отводится начислению и отображению их накопленной амортизации. Согласно с П(с)бу8 «Нематериальные активы» начисление амортизации по нематериальным активам осуществляется на протяжении срока их полезного использования, который устанавливается предприятием при признании этого объекта активом (при зачислении на баланс), но не больше как 20 лет.

Аудитор устанавливает правильность перечня нематериальных активов, на которые предприятие начисляет амортизацию, определения нормы амортизации по сроку их полезного использования, проверяет правильность начисления накопительной амортизации и достоверность отображения в бухгалтерском учете.

По всем нематериальных активах необходимо проверить наличие распорядительного документа предприятия об утверждении срока полезного использования. На предприятии может быть установлено наличие документов с подробным описанием каждого нематериального актива и порядка его использования.

Задача аудитора состоит в установлении правильности определения предприятием нематериальных активов, на которые не начисляется амортизация, а также их описание и отнесение на счета бухгалтерского учета.

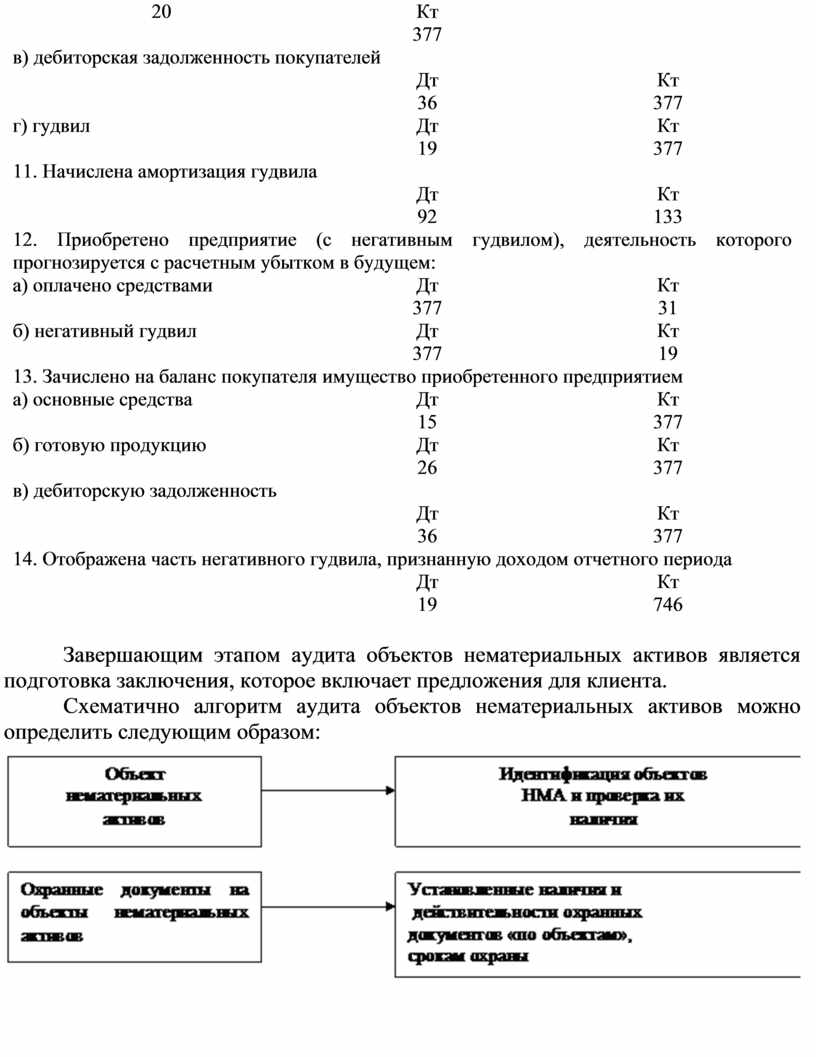

Объектом аудиторской проверки являются правильность списания нематериальных активов с неполным начислением амортизации. особенно тщательно проверяют отображение в бухгалтерском учета результатов инвентаризации нематериальных активов. В случае выявления недостач необходимо установить размер убытка от кражи, порчи, уничтожения нематериальных активов, а также виновных в этом лиц и выяснить правильность начисленных сумм для удержания и отображения их на счетах бухгалтерского учета.

По каждому направлению проверки нематериальных активов и гудвила аудитор должен установить правильность бухгалтерских записей. Операции, связанные с приобретением, созданием, модернизацией нематериальных активов и гудвила, могут быть отображены следующим образом:

|

I. Учет нематериальных активов и негативный гудвил. |

||

|

1. Приобретены нематериальные активы (на условиях авансовой оплаты) |

||

|

|

Дт |

Кт |

|

а) по договору |

154 |

63 |

|

б) ПДС |

64 |

63 |

|

2. Зачислен приобретенный объект в состав нематериальных активов |

||

|

|

Дт |

Кт |

|

|

12 |

154 |

|

3. Отображены затраты на создание программного обеспечения для собственных нужд |

||

|

|

Дт |

Кт |

|

|

154 |

разные счета активов и обязательств |

|

4. Зачислено в состав нематериальных активов программное обеспечение, созданное собственными силами |

||

|

|

Дт |

Кт |

|

|

125 |

154 |

|

5. Отображены затраты на исследования возможности технического совершенствования производства |

||

|

|

Дт |

Кт |

|

|

941 |

разные счета активов и обязательств |

|

6. Отображены затраты на модернизацию программного обеспечения |

||

|

|

Дт |

Кт |

|

|

154 |

счета разных активов и обязательств |

|

7. Списаны затраты на модернизацию программного обеспечения |

||

|

|

Дт |

Кт |

|

|

125 |

154 |

|

8. Начислена амортизация нематериальных активов за отчетный период |

||

|

|

Дт |

Кт |

|

|

счета соответствующих затрат |

133 |

|

9. Приобретено предприятий (в том числе гудвил), имущество которого зачислено на баланс покупателя: |

||

|

а) оплачено денежными средствами |

Дт 377 |

Кт 31 |

|

б) принятого на баланс кредиторской задолженности (поставщиком) приобретенного предприятием |

||

|

|

Дт |

Кт |

|

|

377 |

63 |

|

10. Зачислено на баланс покупателя имущество приобретенного предприятия: |

||

|

а) основные средства |

Дт 15 |

Кт 377 |

|

б) материалы |

Дт 20 |

Кт 377 |

|

в) дебиторская задолженность покупателей |

||

|

|

Дт 36 |

Кт 377 |

|

г) гудвил |

Дт 19 |

Кт 377 |

|

11. Начислена амортизация гудвила |

||

|

|

Дт 92 |

Кт 133 |

|

12. Приобретено предприятие (с негативным гудвилом), деятельность которого прогнозируется с расчетным убытком в будущем: |

||

|

а) оплачено средствами |

Дт 377 |

Кт 31 |

|

б) негативный гудвил |

Дт 377 |

Кт 19 |

|

13. Зачислено на баланс покупателя имущество приобретенного предприятием |

||

|

а) основные средства |

Дт 15 |

Кт 377 |

|

б) готовую продукцию |

Дт 26 |

Кт 377 |

|

в) дебиторскую задолженность |

||

|

|

Дт 36 |

Кт 377 |

|

14. Отображена часть негативного гудвила, признанную доходом отчетного периода |

||

|

|

Дт 19 |

Кт 746 |

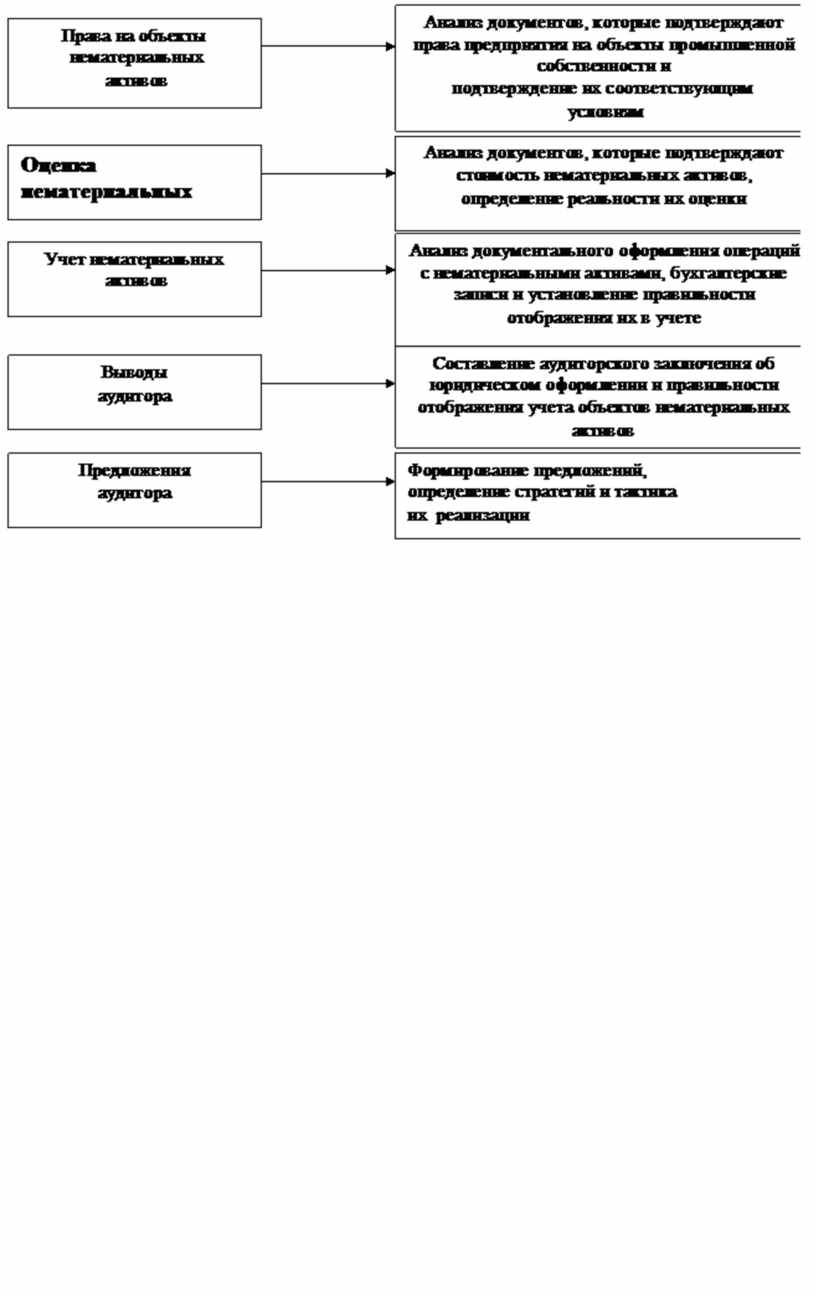

Завершающим этапом аудита объектов нематериальных активов является подготовка заключения, которое включает предложения для клиента.

Схематично алгоритм аудита объектов нематериальных активов можно определить следующим образом:

|

|

|

|

|

|

|

|

То есть, характерной особенностью аудита объектов нематериальных активов является экспертиза официальных охранных документов и анализа достоверности документов и анализа достоверности документов по приобретению имущественных прав и прав на их применение и использование.

При проведении аудита нематериальных активов, которые имеют специфику, необходимо привлечь как консультантов патентных поверенных и юристов, которые работают в этой отрасли.

Проведение аудиторской проверки по алгоритму, который предлагается, дает возможность значительно сократить трудовые затраты, поскольку в случае выявления отсутствия объекта нематериальных активов или его не тождественности объекту, который отображается в документах, дальнейшая проверка не имеет смысла (нет объекта – нет прав, которые из него выплывают).

Во время аудита объектов интеллектуальной собственности – прав на литературные, художественные и научные произведения, а также все прочие права, которые касаются интеллектуальной деятельности в производственной, научной, литературной и художественных отраслях, необходимо установить наличие акта приема-передачи, который подтверждает факт получения данного объекта и правильности его оценки.

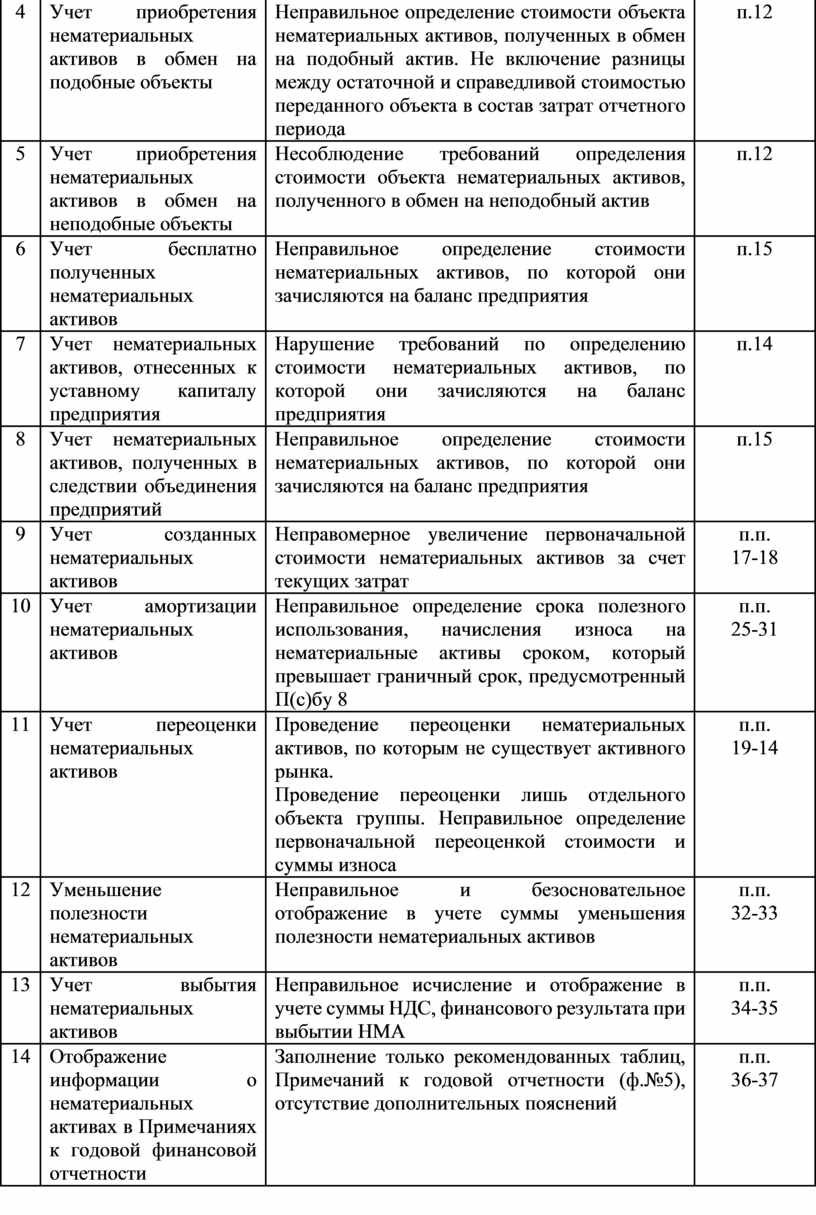

Возможные нарушения норм П(с)бу 8 «Нематериальные активы», которые выявляются аудитором при исследовании документов, операций и записей.

|

№ |

Вопросы, которые исследуются |

Возможные нарушения П(с)бу 8 |

Пункты, которые нарушены |

|

1 |

2 |

3 |

4 |

|

1 |

Соответствие нематериальных активов установленным критерием признания активом |

Неправомерность, отнесение объектов учета к нематериальным активам, отсутствие документов, которые подтверждают прав предприятия на данный объект, объект нематериальных активов не приносит экономической выгоды, его оценка определена недостоверно |

п.п. 4,6 |

|

2 |

Оценка нематериальных активов в результате разработки |

Нарушение условий отображения в учете нематериальных активов, полученных в результате разработки |

п.7 |

|

3 |

Учет приобретенных нематериальных активов |

нарушение требований по формированию первоначальной стоимости приобретенных нематериальных активов, включение в стоимость затрат по выплате процентов за кредит, за счет которого был приобретен объект |

п.п. 10-15 |

|

4 |

Учет приобретения нематериальных активов в обмен на подобные объекты |

Неправильное определение стоимости объекта нематериальных активов, полученных в обмен на подобный актив. Не включение разницы между остаточной и справедливой стоимостью переданного объекта в состав затрат отчетного периода |

п.12 |

|

5 |

Учет приобретения нематериальных активов в обмен на неподобные объекты |

Несоблюдение требований определения стоимости объекта нематериальных активов, полученного в обмен на неподобный актив |

п.12 |

|

6 |

Учет бесплатно полученных нематериальных активов |

Неправильное определение стоимости нематериальных активов, по которой они зачисляются на баланс предприятия |

п.15 |

|

7 |

Учет нематериальных активов, отнесенных к уставному капиталу предприятия |

Нарушение требований по определению стоимости нематериальных активов, по которой они зачисляются на баланс предприятия |

п.14 |

|

8 |

Учет нематериальных активов, полученных в следствии объединения предприятий |

Неправильное определение стоимости нематериальных активов, по которой они зачисляются на баланс предприятия |

п.15 |

|

9 |

Учет созданных нематериальных активов |

Неправомерное увеличение первоначальной стоимости нематериальных активов за счет текущих затрат |

п.п. 17-18 |

|

10 |

Учет амортизации нематериальных активов |

Неправильное определение срока полезного использования, начисления износа на нематериальные активы сроком, который превышает граничный срок, предусмотренный П(с)бу 8 |

п.п. 25-31 |

|

11 |

Учет переоценки нематериальных активов |

Проведение переоценки нематериальных активов, по которым не существует активного рынка. Проведение переоценки лишь отдельного объекта группы. Неправильное определение первоначальной переоценкой стоимости и суммы износа |

п.п. 19-14 |

|

12 |

Уменьшение полезности нематериальных активов |

Неправильное и безосновательное отображение в учете суммы уменьшения полезности нематериальных активов |

п.п. 32-33 |

|

13 |

Учет выбытия нематериальных активов |

Неправильное исчисление и отображение в учете суммы НДС, финансового результата при выбытии НМА |

п.п. 34-35 |

|

14 |

Отображение информации о нематериальных активах в Примечаниях к годовой финансовой отчетности |

Заполнение только рекомендованных таблиц, Примечаний к годовой отчетности (ф.№5), отсутствие дополнительных пояснений |

п.п. 36-37 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.