Пособие для проведения практических занятий по ПМ.05 Выполнение внутрибанковских операций

Раздел: «Налогообложение кредитно-финансовых учреждений» для групп специальности 38.02.07 Банковское дело. В пособии представлены теоретические основы налогообложения в банках России. Описаны виды, принципы, объекты налогообложения с классификацией по налогоплательщикам и операциям, облагаемым налогами, согласно

Законодательства РФ. Представленные практические задания дают возможность на практике освоить правила, методы и принципы расчетов по отдельным видам налогов с процентными ставками, вычетами и льготами в соответствии с современными данными НК РФ и отдельно по субъектам налоговых отношений в России.

Министерство образования Московской области

Государственное образовательное учреждение высшего образования Московской

области

«Государственный гуманитарнотехнологический университет»

(ГГТУ)

Промышленноэкономический колледж

Пособие для проведения практических занятий

по ПМ.05 Выполнение внутрибанковских операций

Раздел: «Налогообложение кредитнофинансовых учреждений»

для групп

специальности 38.02.07 Банковское дело

Подготовила:

преподаватель

Пархоменко А.Ю.

Г. ОреховоЗуево, 2018Организацияразработчик:

Государственное образовательное учреждение высшего образования

Московской области «Государственный гуманитарнотехнологический

университет» Промышленноэкономический колледж ГГТУ

Разработчики:

Пархоменко А. Ю., преподаватель ПЭК ГГТУ

Рассмотрено на заседании цикловой методической комиссии по укрупненной

группе специальностей 38.00.00 Экономика и управление

Протокол № __ от _______________201__ г.

Председатель комиссии ____________________ Т.В. Савкина

Согласовано:

Методист ____________________ М.Ю. Сафонова

Утверждаю:

Зам. директора по УР ___________________ Е.П. ЗаплетинаСОДЕРЖАНИЕ

1. Введение

2. Виды налогов физических лиц.

3. Виды налогов юридических лиц.

4. Практические задания по налогообложению физических лиц.

5. Практические задания по налогообложению юридических лиц.

6. Итоговое практическое задание.

7. Дополнительные задания для повышения оценки.Введение

Пособие предназначено для проведения практических занятий

в группе БД.14А специальность 38.02.07 Банковское дело по

ПМ.05, МДК.05.01 Операции по обеспечению внутрибанковской

деятельности, раздел «Налоги и налогообложение банков».

В пособии представлены теоретические основы

налогообложения в банках России. Описаны виды, принципы,

по

объекты

налогоплательщикам и операциям, облагаемым налогами, согласно

налогообложения

классификацией

с

Законодательства РФ.

Представленные практические задания дают возможность на

практике освоить правила, методы и принципы расчетов по

отдельным видам налогов с процентными ставками, вычетами и

льготами в соответствии с современными данными НК РФ и

отдельно по субъектам налоговых отношений в России.

Также пособие содержит информацию о порядке уплаты и

взыскания налогов, пеней и штрафов, разъяснения из официальных

источников по налогам и сборам в РФ.

В пособии

продемонстрированы примеры с расчетами основных налогов и, по

аналогии с этими примерами, представлены задания для

обучающихся с целью получения навыков в определении сумм

налогообложения и перечисления налогов в бюджет.

С целью проведения зачета или подведения итогов по разделу в

пособии имеются: итоговый тест, практические задания. Дляповышения оценки при зачете (или защите практических заданий) в

пособии имеются дополнительные задания для студентов.

Налогообложение физических лиц

— основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических

Налог на доходы физических лиц (НДФЛ)

лиц за вычетом документально подтверждённых расходов, в соответствии с действующим

законодательством.

ПЛАТЕЛЬЩИКИ И ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

Плательщиками налога на доходы физических лиц являются физические лица, для целей

налогообложения подразделяемые на две группы:

лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся

на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения

дохода на территории России.

Лица, обязанные самостоятельно декларировать доход:

индивидуальные предприниматели;

нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

физические лица по вознаграждениям, полученным не от налоговых агентов;

физические лица по суммам, полученным от продажи имущества;

физические лица, резиденты РФ по доходам, полученным от источников, находящихся за

пределами РФ;

физические лица, по доходам, при получении которых не был удержан налог налоговыми

агентами;

физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других

основанных на риске игр;

физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как

наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и

проведения консультация, подлежат обложению налогом на доходы физических

лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы

облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь

преподавательской деятельностью либо оказываете консультационные услуги самостоятельно,

на основании договора гражданскоправового характера, Вы обязаны отразить полученные

доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за

годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не

позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в

бюджет.

ДОХОДЫ, ОБЛАГАЕМЫЕ НДФЛ

от продажи имущества, находившегося в собственности менее 3 лет;

от сдачи имущества в аренду;

доходы от источников за пределами Российской Федерации;

доходы в виде разного рода выигрышей;

иные доходы.

ДОХОДЫ, НЕ ОБЛАГАЕМЫЕ НДФЛ

доходы от продажи имущества, находившегося в собственности более трех лет;

доходы, полученные в порядке наследования;

доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в

соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе

усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих

общих отца или мать) братьев и сестер);

иные доходы.

ПОРЯДОК РАСЧЕТА НАЛОГА (СТАВКИ НАЛОГА, НАЛОГОВАЯ БАЗА)

Размер налога = Ставка налога * Налоговая база

СТАВКА НАЛОГА

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены

различные налоговые ставки

Налоговым кодексом Российской Федерации по налогу на доходы физических лиц

предусмотрено пять налоговых ставок. Различные налоговые ставки установлены как в

отношении видов доходов, так и в отношении категорий налогоплательщиков.

налоговая ставка в размере 9%

Налоговая ставка по налогу на доходы физических лиц в размере 9% производится в случаях:

• получения дивидендов до 2015 года;

• получения процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.;

• получения доходов учредителями доверительного управления ипотечным покрытием. Такие доходы

должны быть получены на основании приобретения ипотечных сертификатов участия, выданных

управляющим ипотечным покрытием до 1 января 2007 г.

налоговая ставка в размере13%

Если физическое лицо является налоговым резидентом РФ, большинство его доходов будет

облагаться по налоговой ставке в размере 13%. К таким доходам, например, относится

заработная плата, вознаграждения по гражданскоправовым договорам, доходы от продажи

имущества, а также некоторые иные доходы.

Обратите внимание: с 01.01.2015 дивиденды облагаются по ставке 13%, а не 9%, как было

ранее. При этом в отношении доходов (дивидендов) от долевого участия в организации

налоговые вычеты, предусмотренные статьями 218 221 НК РФ, не применяются (пункт 3

статьи 210 НК РФ).

Кроме того, по ставке 13% облагаются доходы физических лиц, не являющихся налоговыми

резидентами РФ, в следующих случаях:

• от осуществления трудовой деятельности;

• от осуществления трудовой деятельности в качестве высококвалифицированного специалиста

в соответствии с законом "О правовом положении иностранных граждан в РФ";

• от осуществления трудовой деятельности участниками Государственной программы по

оказанию содействия добровольному переселению в РФ соотечественников, проживающих за

рубежом, а также членами их семей, совместно переселившимися на постоянное место

жительства в РФ;

• от исполнения трудовых обязанностей членами экипажей судов, плавающих под

Государственным флагом РФ

налоговая ставка в размере 15%

По ставке 15% облагаются дивиденды, полученные от российских организаций физическими лицами,

которые не являются налоговыми резидентами РФ.

налоговая ставка в размере 30%

Все прочие доходы физических лиц нерезидентов облагаются по

ставке 30%.

налоговая ставка в размере 35%

Является

максимальной

и

к

следующим

применяется

доходам:

• стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других

мероприятиях в целях рекламы товаров, работ и услуг, в части превышения установленных размеров;

• процентных доходов по вкладам в банках в части превышения установленных размеров;

• суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в

части

размеров;

• в виде платы за использование денежных средств членов кредитного потребительского кооператива

(пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским

кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного

потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного

потребительского кооператива, в части превышения установленных размеров.

установленных

превышения

Исчисление налога налоговыми агентами

Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов,

адвокатскими бюро и юридическими консультациями.

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового

периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется

налоговая ставка 13%.

Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки,

исчисляется налоговым агентом отдельно.

Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других

налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов

налогоплательщика при их фактической выплате.

Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет

денежных средств, выплачиваемых налогоплательщику, при этом удерживаемая сумма налога не может

превышать 50% суммы выплаты.

При невозможности удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан

не позднее 1 месяца с даты окончания налогового периода, в котором возникли соответствующие

обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о

невозможности удержать налог и сумме налога.

Налоговые вычеты.

ЧТО ТАКОЕ НАЛОГОВЫЙ ВЫЧЕТ

Самое главное, что нужно знать о налоговых вычетах — это то, что претендовать на них может

гражданин Российской Федерации, который получает доходы, облагаемые по ставке 13%.

Налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую

базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат

части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры,

расходами на лечение, обучение и т.д.

Возврату подлежит не вся сумма понесенных расходов в пределах заявленного вычета, а

соответствующая ему сумма ранее уплаченного налога.

ВИДЫ НАЛОГОВЫХ ВЫЧЕТОВ

Налоговым кодексом предусмотрено пять групп налоговых вычетов:

Стандартные налоговые вычеты

(ст. 218 НК РФ)

Социальные налоговые вычеты

(ст. 219 НК РФ)

Инвестиционные налоговые вычеты

(ст. 219.1 НК РФ)

Имущественные налоговые вычеты(ст. 220 НК РФ)

Профессиональные налоговые вычеты

(ст. 221 НК РФ)

Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами

и операций с финансовыми инструментами срочных сделок, обращающимися на организованном

рынке

(ст. 220.1 НК РФ)

ПРИМЕР РАСЧЕТА НАЛОГОВОГО ВЫЧЕТА ПО РАСХОДАМ НА

ОБУЧЕНИЕ

Как определить размер налогового вычета по расходам на обучение

В 2012 году Иванов И.И. получил облагаемый по ставке 13% доход в виде заработной платы в размере

50 000 рублей.

В этом же году Иванов И.И. заплатил за свое обучение 10 000 рублей и решил получить налоговый

вычет по расходам, связанным со своим обучением.

Учитывая, что такой вычет предоставляется в размере фактически понесённых расходов, но не более

установленного размера, в налоговой декларации он вправе указать всю сумму своих расходов на

обучение — 10 000 рублей. Однако ему будет возвращена не вся эта сумма, а соответствующая ей

сумма уплаченного налога, то есть 1 300 рублей.

10 000 * 13% = 1 300 руб.

По общему правилу налоговые вычеты по НДФЛ предоставляются по окончании

налогового периода (календарного года) налоговой инспекцией по месту жительства

физического лица при подаче им налоговой декларации по налогу на доходы физических

лиц (форма 3НДФЛ) с приложением к ней необходимого комплекта документов.

Подать декларацию в налоговый орган с целью получения вычета налогоплательщик может

в любое время в течение года.

Лица, на которых не возложена обязанность представлять налоговую декларацию (например, для

получения налоговых вычетов), вправе представить такую декларацию в налоговый орган по месту

жительства в течение всего года.

Налоговые вычеты не могут применить физические лица, которые освобождены от уплаты НДФЛ в

связи с тем, что у них в принципе отсутствует облагаемый доход.

К таким физическим лицам относятся:

безработные, не имеющие иных источников дохода, кроме государственных пособий по

безработице;

индивидуальные предприниматели, которые применяют специальные налоговые режимы.

Налогообложение юридических лиц

ПОНЯТИЕ НАЛОГА НА ПРИБЫЛЬ

– это прямой налог, его величина прямо зависит от конечных финансовых результатов

деятельности организации.

Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами

и расходами.

Прибыль – результат вычитания суммы расходов из суммы доходов организации – является

объектом налогообложения.Правила налогообложения налогом на прибыль определены в главе 25 Налогового кодекса РФ.

Все российские юридические лица (ООО, ЗАО, ОАО и пр.)

Иностранные юридические лица, которые работают в России через постоянные

ПЛАТЕЛЬЩИКИ НАЛОГА

Кто платит налоги (ст. 246, ст. 246.2, 247 НК РФ)

•

•

представительства или просто получают доход от источника в РФ

•

Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в

соответствии с международным договором по вопросам налогообложения, для целей применения

этого международного договора

Иностранные организации, местом фактического управления которыми является

•

Российская Федерация, если иное не предусмотрено международным договором по вопросам

налогообложения

Кто не платит налоги (ст. 246.1, 346.1, 346.11, 346.26 НК РФ)

•

или являющиеся плательщиком налога на игорный бизнес

•

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если

объекта нет, нет и оснований для уплаты налога.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться

разные категории доходов.

Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД)

Участники проекта «Инновационный центр «Сколково»

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

ДОХОДЫ. КЛАССИФИКАЦИЯ ДОХОДОВ.

Доходы это выручка по основному виду деятельности (доходы от реализации), а также суммы,

полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по

банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы

учитываются без НДС и акцизов.

ДОХОДЫ ОТ РЕАЛИЗАЦИИ ТОВАРОВ (РАБОТ, УСЛУГ)ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного

производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за

реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или)

натуральной формах.

Доходы определяются на основании первичных документов и других документов, подтверждающих

полученные налогоплательщиком доходы, и документов налогового учета.

Некоторые доходы освобождены от налогообложения. Их перечень предусмотрен ст. 251 НК РФ.

Для большинства видов хозяйственной деятельности определен перечень наиболее часто

встречаемых доходов, не учитываемых при налогообложении.

в виде имущества, имущественных прав, которые получены в форме залога или задатка;

•

в виде взносов в уставный капитал организации;

•

•

в виде имущества или средств, которое получено по договорам кредита или займа; При

этом не включается в доход выгода от экономии на процентах по договору беспроцентного займа

либо займа, процентная ставка по которому ниже ставки рефинансирования Банка России;

•

(полученного в безвозмездное пользование) имущества,

(ссудополучателем);

•

в виде капитальных вложений в форме неотделимых улучшений арендованного

произведенных арендатором

других доходов, предусмотренных ст. 251 НК РФ.

РАСХОДЫ. ГРУППИРОВКА РАСХОДОВ

Расходы это обоснованные и документально подтвержденные затраты предприятия. Они делятся

на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость

сырья и материалов, амортизация основные средств и пр.), и на внереализационные расходы

(отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Кроме того, существуетзакрытый перечень расходов, который нельзя учитывать по налогообложению прибыли. Это, в

частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и пр.

Расходами признаются обоснованные и документально подтвержденные, осуществленные

(понесенные) налогоплательщиком затраты.

Прямые расходы ежемесячно распределяются на остатки незавершенного производства и

стоимость изготовленной продукции (работ, услуг). Это значит, что прямые расходы учитываются в

уменьшение налоговой базы по налогу на прибыль организаций только по мере реализации

продукции (работ, услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ.

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения

перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием

услуг)

Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом)

периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

Расходы, установленные в ст. 270 НК РФ, не уменьшают полученные организацией доходы. Этот

перечень закрытый и расширительному толкованию не подлежит. Все поименованные в нем

расходы, ни при каких обстоятельствах не могут уменьшать доходы организации.

РАСЧЕТ НАЛОГА

При расчете налога на прибыль организаций, налогоплательщик должен четко знать, какие доходы

и расходы он может признать в этом периоде, а какие нет. Даты, на которые признаются расходы и

доходы для целей налогообложения, определяются двумя различными методами. (ст. 271273 НК

РФ)

Метод начисления. При ведении налогоплательщиком налогового учета методом начисления дата

признания дохода/расхода не зависит от даты фактического поступления средств (получения

имущества, имущественных прав и др.)/фактической оплаты расходов. Доходы (расходы) при

методе начисления признаются в том отчетном (налоговом) периоде, в котором они имели место (к

которому они относятся).

ПОРЯДОК ПРИЗНАНИЯ ДОХОДОВ

•

доходы признаются в том отчетном (налоговом) периоде, в котором они имели место,

независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и

(или) имущественных прав;

•

если связь между доходами и расходами не может быть определена четко или определяется

косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом

принципа равномерности;

•

для доходов от реализации датой получения дохода признается дата реализации товаров

(работ, услуг, имущественных прав) независимо от фактического поступления денежных средств в

их оплату.

Для внереализационных доходов датой получения дохода признается:

•

дата подписания сторонами акта приемапередачи имущества (приемкисдачи работ, услуг)

по доходам в виде безвозмездно полученного имущества (работ, услуг) и по иным аналогичным

доходам;

•

дата поступления денежных средств на расчетный счет (в кассу) налогоплательщика по

доходам в виде дивидендов от долевого участия в деятельности других организаций; в виде

безвозмездно полученных денежных средств и по иным аналогичным доходам.

Кассовый метод. При применении налогоплательщиком кассового метода ведения налогового учета

доходы/расходы признаются по дате фактического поступления средств (получения имущества,

имущественных прав и др.)/фактической оплаты расходов.

Порядок определения доходов и расходов

•

датой получения дохода признается день поступления средств на счета в банках и (или) в

кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также

погашение задолженности перед налогоплательщиком иным способом;

•

расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг

и (или) имущественных прав) признается прекращение встречного обязательства

налогоплательщиком приобретателем указанных товаров (работ, услуг) и имущественных прав

перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ,

оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод, как для доходов, так и для расходов.Нельзя применять один метод для расходов, а другой для доходов.

Организации (за исключением банков) имеют право на определение даты получения дохода

(осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма

выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную

стоимость не превысила 1 млн. рублей за каждый квартал.

Период, за который определяется налоговая база

Сумма доходов от реализации, полученных в отчетном (налоговом) периоде

Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму

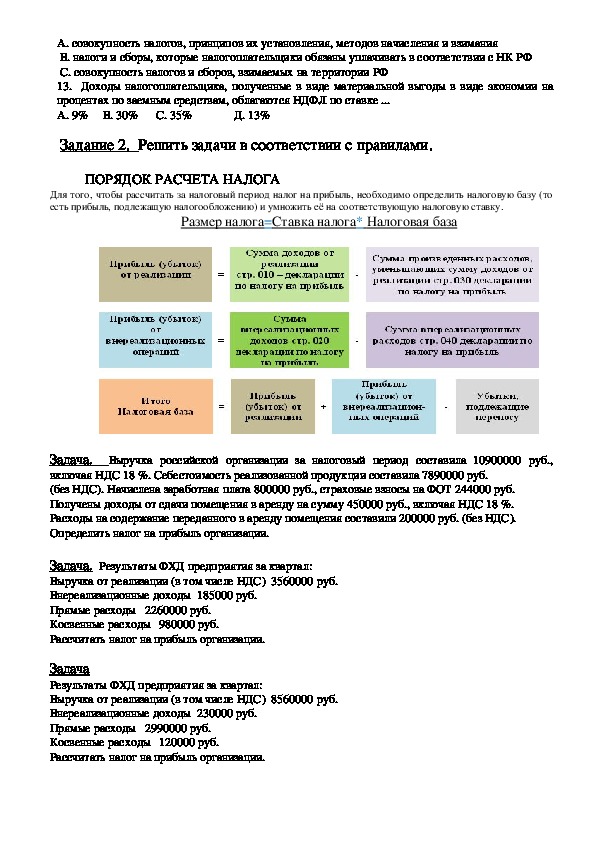

ПОРЯДОК РАСЧЕТА НАЛОГА

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить

налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на

соответствующую налоговую ставку.

Размер налога=Ставка налога* Налоговая база

Расчет налоговой базы должен содержать (cт. 315 НК РФ):

•

•

•

доходов от реализации

•

•

•

•

•

исключается сумма убытка, подлежащего переносу.

Прибыль (убыток) от реализации

Сумма внереализационных доходов

Прибыль (убыток) от внереализационных операций

Итого налоговая база за отчетный (налоговый) период

Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы

для резидентов (участников) особых экономических зон и свободных экономических зон (п.

для участников региональных инвестиционных проектов (п. 3 ст. 284.1 НК РФ; п. 3 ст. 284.3

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка 20%

2% в федеральный бюджет (3% в 2017 2020 годах); 0% для отдельных категорий

налогоплательщиков, перечень которых приведен ниже.

18% в бюджет субъекта РФ (17 % в 2017 2020 годах). Законодательные органы субъектов РФ

могут понижать ставку налога для отдельных категорий налогоплательщиков, но не более чем до

13,5% (12,5 % в 2017 2020 годах).

Ставка может быть еще ниже:

•

1, п. 1.7 ст. 284 НК РФ);

•

НК РФ);

•

для организаций, получивших статус резидента территории опережающего социально

экономического развития или свободного порта Владивостока (п. 1.8 ст. 284 НК РФ, ст. 284.4 НК

РФ).

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль:

30%. Прибыль по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным

российскими организациями, права на которые учитываются на счетах депо, информация о которых

не была предоставлена налоговому агенту (п.4.2 ст.284 НК РФ).

20% в федеральный бюджет. •

Прибыль от осуществления деятельности, связанной с

добычей углеводородного сырья на новом морском месторождении углеводородного сырья,

полученная:

организациями, владеющими лицензиями на пользование участком недр, на котором расположено

данное месторождение или предполагается осуществлять поиск, оценку и (или) разведку такого

месторождения;

операторами такого месторождения (п.1.4, п.6 ст.284 НК РФ);

•

НК РФ);

•

Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное

представительство, за исключением доходов, к которым применяются иные налоговые ставки (пп.1

п.2 ст.284 НК РФ).

Прибыль контролируемых налогоплательщиками иностранных компаний (п.1.6, п.6 ст.284Доходы в виде дивидендов, полученные по акциям, права на которые удостоверены

в отношении прибыли,

организаций,

осуществляющих медицинскую и (или)

в отношении прибыли, полученной ЦБ РФ от осуществления деятельности, связанной с

15%. • Доходы в виде процентов, полученных владельцами государственных, муниципальных и

иных ценных бумаг (пп.1 п.4 ст.284 НК РФ)

•

Доходы в виде дивидендов, полученных иностранной организацией по акциям российских

организаций, а также дивидендов от участия в капитале организации в иной форме (пп.3 п.3 ст.284

НК РФ).

13%. • Доходы в виде дивидендов, полученные от российских и иностранных организаций

российскими организациями (пп.2 п.3 ст.284 НК РФ);

•

депозитарными расписками (пп.2 п.3 ст.284 НК РФ).

10%. Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное

представительство, от использования, содержания или сдачи в аренду подвижных транспортных

средств или контейнеров в связи с осуществлением международных перевозок (пп.2 п.2 ст.284 НК

РФ)

9%. Доходы в виде процентов по некоторым муниципальным ценным бумагам (пп.2 п.4 ст.284 НК

РФ).

0% в федеральный бюджет и бюджеты субъектов Российской Федерации

•

по доходам сельскохозяйственных товаропроизводителей и рыбохозяйственных

организаций, отвечающих требованиям статьи 346.2 НК РФ, от деятельности, связанной с

реализацией произведенной и переработанной данными налогоплательщиками собственной

сельскохозяйственной продукции (п. 1.3 ст.284 НК РФ);

•

регулированием денежного обращения (п.5 ст.284 НК РФ);

•

образовательную деятельность (п.1.1 ст.284, ст. 284.1 НК РФ);

•

на освобождение от обязанностей плательщика налога на прибыль (п.5.1 ст.284 НК РФ);

•

1.9 ст. 284 НК РФ).

0% в федеральный бюджет

•

бумагам (пп.3 п.4 ст.284 НК РФ);

•

по доходам в виде дивидендов, полученных российскими организациями, непрерывно

владеющими в течение 365 дней не менее чем 50процентным вкладом (долей) в уставном

(складочном) капитале (фонде) выплачивающей дивиденды организации (пп.1 п.3 ст.284 НК РФ);

•

также акций российских организаций (п. 4.1 ст.284 и ст. 284.2 НК РФ);

в отношении прибыли организаций – резидентов техниковнедренческой особой

•

экономической зоны, а также организаций – резидентов туристскорекреационных особых

экономических зон, объединённых решением Правительства Российской Федерации в кластер (п.1.2

ст.284 НК РФ);

•

1.5 и 1.51 ст. 284 НК РФ);

•

в отношении прибыли организаций – участников свободной экономической зоны на

территориях Республики Крым и города федерального значения Севастополя (п.1.7 ст.284 НК РФ);

•

в отношении прибыли организаций, получивших статус резидента территории

опережающего социальноэкономического развития в соответствии с Федеральным законом «О

территориях опережающего социальноэкономического развития в Российской Федерации» (п.1.8

ст. 284 НК РФ);

•

Владивостока (п. 1.8 ст. 284 НК РФ);

•

области (п. 1.10 ст. 284 НК РФ);

•

Калининградской области (п. 6 ст. 288 НК РФ).

в отношении прибыли организацийрезидентов особой экономической зоны в

в отношении прибыли организаций, осуществляющих социальное обслуживание граждан (п.

в отношении прибыли организаций, получивших статус резидента свободного порта

в отношении прибыли организацийучастников особой экономической зоны в Магаданской

в отношении прибыли участников проекта "Сколково", прекративших использовать право

по доходам в виде процентов по некоторым государственным и муниципальным ценным

по доходам от выбытия долей участия в уставном капитале российских организаций, а

в отношении прибыли организаций – участников региональных инвестиционных проектов (п.

НАЛОГОВАЯ БАЗАНалоговой базой по налогу на прибыль признается денежное выражение прибыли организации. При

этом по прибыли, облагаемой по различным ставкам, налоговая база рассчитывается раздельно.

Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который

соответствует одному календарному году. Иными словами, базу определяют в течение периода с 1

января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

ПОРЯДОК РАСЧЕТА НАЛОГОВОЙ БАЗЫ

Если по итогам года оказалось, что расходы превысили доходы, и компания понесла убытки, то

налоговая база считается равной «0». Это означает, что величина налога на прибыль не может быть

отрицательной, сумма налога должна быть либо положительной, либо нулевой.

При формировании налоговой базы необходимо учитывать особенности предусмотренные

Налоговым кодексом, в зависимости от условий, специфики деятельности налогоплательщиков , и

других факторов:

ОСОБЫЕ УСЛОВИЯ РАСЧЁТА НАЛОГА ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

Налоговым кодексом РФ установлены особенности определения доходов и расходов некоторых

организаций, которые зависят от осуществляемого этими организациями вида деятельности. Таким

образом, в гл. 25 НК РФ рассматриваются не только общие подходы к формированию налоговой

базы, исчислению и уплате налога на прибыль, но и особенности налогообложения прибыли,

связанные со спецификой некоторых отраслей или групп предприятий.

•

•

•

•

•

•

326 327 НК РФ)

•

простого товарищества (ст. 276, 278 и 332 НК РФ)

•

Банки (cт. 290, 291, 292 НК РФ)

Страховые организации (страховщики) (cт. 293, 294, 294.1 НК РФ)

Негосударственные пенсионные фонды (cт. 295, 296 НК РФ)

Участники рынка ценных бумаг (cт. 298, 299 НК РФ)

Клиринговые организации (cт. 299.1, 299.2 НК РФ)

Особенности по операциям с финансовыми инструментами срочных сделок (ст. 301 305 и

Особенности при исполнении договора доверительного управления имуществом, договора

Особенности налогообложения иностранных организаций ( ст. 307310 НК РФ)

НАЛОГОВЫЙ ПЕРИОД. ОТЧЕТНЫЙ ПЕРИОД

Налоговый период – это период, по окончании которого завершается процесс формирования

налоговой базы, окончательно определяется сумма налога к уплате. (cт. 285 НК РФ)

По налогу на прибыль организаций налоговым периодом признается календарный год.

Отчетный период

Квартал Полугодие 9 месяцев

Налоговый период Год

Квартальные авансовые платежи уплачиваются не позднее срока, установленного для

Уплата налога по истечении налогового периода не позднее срока, установленного для

ПОРЯДОК ИСЧИСЛЕНИЯ НАЛОГА И АВАНСОВЫХ ПЛАТЕЖЕЙ

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. (cт.

286 НК РФ)

•

подачи налоговых деклараций за соответствующий отчетный период.

•

подачи налоговых деклараций за соответствующий налоговый период.

•

за истекшим месяцем.

В основном все налогоплательщики налога на прибыль уплачивают авансовые платежи ежемесячно

(п.2 ст.286 НК РФ)

Организации, которые уплачивают авансовые платежи только поквартально (4 раза в год) указаны в

пункте 3 статьи 286 НК РФ

Ежемесячные авансовые платежи уплачиваются не позднее 28–го числа месяца, следующего

ПОРЯДОК РАСЧЕТА ЕЖЕКВАРТАЛЬНЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ

Сумма квартального авансового платежа, которую организация должна уплатить в бюджет за

отчетный период, например, по итогам полугодия:АК к доплате = АК отчетный АК предыдущий, где:

АК к доплате это сумма квартального авансового платежа, подлежащая уплате (доплате) в

бюджет по итогам отчетного периода

АК отчетный это сумма квартального авансового платежа, исчисленного по итогам отчетного

периода

АК предыдущий

предыдущего отчетного периода (в текущем налоговом периоде)

Налоговая база за полугодие составила 85 000 руб. Согласно первой формуле рассчитаем размер

налога = 85 000 x 20% = 17 000 руб.

В первом квартале сумма исчисленного налога составила 15 000 тыс.

Следовательно, согласно второй формуле рассчитаем итоговый квартальный аванс, подлежащий к

уплате по итогам полугодия: 17 000 – 15 000 = 2 000

это сумма квартального авансового платежа, уплаченная по итогам

ПОРЯДОК РАСЧЕТА ЕЖЕМЕСЯЧНЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ

Платежи по налогу на прибыль в течение отчетных периодов налогоплательщики производят

авансом равномерными платежами каждый месяц. Суммы таких ежемесячных авансовых

платежей, которые должны быть уплачены в следующем отчетном периоде рассчитываются

налогоплательщиком исходя из суммы авансового платежа, исчисленной за предыдущий отчетный

период.

Пример 1, из декларации за 1 квартал: Сумма ежемесячных авансовых платежей во втором

квартале равна налогу от прибыли, полученной в первом квартале. Показатель строки 290 делится

на три, в результате получается сумма ежемесячных авансовых платежей за апрель, май и июнь.

Показатель строки 290 декларации по налогу на прибыль равен сумме показателей строк 120, 130,

140 Федеральный бюджет, 220, 230, 240 – Бюджет субъекта подраздела 1.2 Раздела 1 Декларации

по налогу на прибыль (п. 5.11. Раздела V. Порядка заполнения Листа 02 "Расчет налога на прибыль

организаций" Декларации приказа от 22 марта 2012 г. N ММВ73/174@ «Об утверждении формы и

формата представления налоговой декларации по налогу на прибыль организаций, порядка её

заполнения».

Пример 2, из декларации за полугодие:

Авансовый платеж по итогам полугодия равен сумме исчисленного налога на прибыль, полученного

за полугодие, за минусом суммы исчисленного налога на прибыль за первый квартал.

Показатель строки 290 делится на три, в результате получается сумма ежемесячных авансовых

платежей за июль, август и сентябрь. Показатель строки 290 декларации по налогу на прибыль

равен сумме показателей строк 120, 130, 140 Федеральный бюджет, 220, 230, 240 – Бюджет

субъекта подраздела 1.2 Раздела 1 Декларации по налогу на прибыль (п. 5.11. Раздела V. Порядка

заполнения Листа 02 "Расчет налога на прибыль организаций" Декларации приказа от 22 марта 2012

г. N ММВ73/174@ «Об утверждении формы и формата представления налоговой декларации по

налогу на прибыль организаций, порядка её заполнения».

Пример 3 из декларации за девять месяцев:

Величина платежа по итогам девяти месяцев, равна налогу от прибыли за девять месяцев за

вычетом авансовых платежей за полугодие

Показатель строки 290 делится на три, в результате получается сумма ежемесячных авансовых

платежей за октябрь, ноябрь и декабрь.

Показатель строки 290 декларации по налогу на прибыль равен сумме показателей строк 120, 130,

140 Федеральный бюджет, 220, 230, 240 – Бюджет субъекта подраздела 1.2 Раздела 1 Декларации

по налогу на прибыль (п. 5.11. Раздела V. Порядка заполнения Листа 02 "Расчет налога на прибыль

организаций" Декларации приказа от 22 марта 2012 г. N ММВ73/174@ «Об утверждении формы и

формата представления налоговой декларации по налогу на прибыль организаций, порядка её

заполнения».

НАЛОГОВАЯ ДЕКЛАРАЦИЯ

Налоговая декларация предоставляется (cт. 289 НК РФ):

•

•

Налоговая декларация по налогу на прибыль организаций заполняется и подается в налоговые

органы по форме, утвержденной приказом ФНС России от 19.10.2016 № ММВ73/572@.

Не позднее 28 дней со дня окончания соответствующего отчетногопериода

Не позднее 28 марта года, следующего за истекшим налоговымпериодомпо месту нахождения организации;

по месту нахождения каждого обособленного подразделения организации.

Декларацию необходимо представлять в налоговую инспекцию:

•

•

Форма Декларации по налогу на прибыль организаций, порядок её заполнения, а также формат

представления налоговой декларации по налогу на прибыль организаций в электронной форме,

утверждены приказом ФНС России от 19.10.2016 № ММВ73/572@ (RAR 1,84 МБ)

Налог на добавленную стоимость (НДС)

НДС — это косвенный налог. Исчисление производится продавцом при реализации товаров (работ,

услуг, имущественных прав) покупателю.

Продавец дополнительно к цене реализуемых товаров (работ, услуг, имущественных прав)

предъявляет к оплате покупателю сумму НДС, исчисленную по установленной налоговой ставке.

Сумма НДС, которую налогоплательщикпродавец уплачивает в бюджет, рассчитывается как

разница между суммой налога, исчисленной им при реализации товаров (работ, услуг,

имущественных прав) покупателям, и суммой налога, предъявленной этому налогоплательщику при

приобретении им товаров (работ, услуг, имущественных прав), используемых для облагаемых НДС

операций. НДС является федеральным налогом.

Постановление Правительства РФ от 26.12.2011 № 1137«О формах и правилах заполнения

(ведения) документов, применяемых при расчетах по НДС»

Приказ ФНС России от 29.10.2014 № ММВ73/558@

Федеральный закон № 248ФЗ от 23.07.2013 «О внесении изменений в части первую и вторую

Налогового кодекса РФ и некоторые другие законодательные акты РФ, а также о признании

утратившими силу отдельных положений законодательных актов РФ»

О взимании НДС при экспорте и импорте товаров, выполнении работ и оказании услуг в

государствах – членах Евразийского экономического союза см.раздел Таможенный союз

(Евразийский Экономический Союз)

налогоплательщики «внутреннего» НДС

налогоплательщики «ввозного» НДС

применяющие систему налогообложения для сельскохозяйственных товаропроизводителей

НАЛОГООБЛОЖЕНИЕ НДС

Плательщиками НДС признаются:

организации (в том числе некоммерческие)

предприниматели

Условно всех налогоплательщиков НДС можно разделить на две группы:

•

т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ

•

т.е. НДС, уплачиваемого при ввозе товаров на территорию РФ

Освобождение от исполнения обязанностей плательщиков НДС

Не обязаны платить налог по операциям по реализации (кроме случаев ввоза товаров на территорию

России) организации и предприниматели:

•

(ЕСХН);

•

•

•

отдельных видов деятельности (ЕНВД) по тем видам деятельности, по которым платят ЕНВД;

•

НК РФ;

•

Объектом налогообложения являются: операции по реализации товаров (работ, услуг),

имущественных прав на территории РФ, в том числе их безвозмездная передача; ввоз товаров на

территорию РФ (импорт); выполнение строительномонтажных работ для собственного

потребления; передача товаров (работ, услуг) для собственных нужд, расходы по которым не

принимаются к вычету при исчислении налога на прибыль организаций.

применяющие упрощенную систему налогообложения (УСН);

применяющие патентную систему налогообложения;

применяющие систему налогообложения в виде единого налога на вмененный доход для

освобожденные от исполнения обязанностей плательщика НДС в соответствии со ст. 145

участники проекта «Сколково» ( ст. 145.1 НК РФ).

В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг),

имущественных прав.ПОРЯДОК РАСЧЕТА

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС исчисленную при реализации,

сумму вычетов по НДС, и, при необходимости сумму НДС которую нужно восстановить к уплате.

Восстановлению подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в п.3 в

ст. 170 НК РФ.

Формула расчета НДС

НДС исчисленный при реализации = налоговая база * ставка НДС

НДС к уплате = НДС исчисленный при реализации "входной" НДС,

принимаемый к вычету + восстановленный НДС

НАЛОГОВАЯ БАЗА

По общему правилу налоговая база определяется на наиболее раннюю из двух дат:

на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ,

оказания услуг) на день отгрузки (передачи) товаров (работ, услуг)

СТАВКИ НАЛОГА

В настоящее время действуют 3 ставки налога на добавленную стоимость (ст. 164. НК РФ).

Ставка НДС в размере 0% применяется при реализации товаров, вывезенных в

таможенной процедуре экспорта, а также товаров, помещенных под таможенную

процедуру свободной таможенной зоны, услуг по международной перевозке и

некоторых других операций (п. 1 ст. 164 НК РФ).

По ставке НДС 10% налогообложение производится в случаях реализации

продовольственных товаров, товаров для детей, периодических печатных изданий

и книжной продукции, медицинских товаров. (см. перечень, утвержденный

Правительством РФ) Постановление Правительства РФ от 31.12.2004 № 908;

Постановление Правительства РФ от 15.09.2004 № 688; Постановление

Правительства РФ от 23.01.2003 № 41

Ставка НДС 18% применяется во всех остальных случаях (п.3 ст. 164 НК РФ).

Сумма НДС определяется как произведение налоговой базы и ставки налога

При получении предоплаты (авансов) (п.4 ст.164 НК РФ) и в случаях, когда налоговая база

определяется в особом порядке (п.п. 3, 4, 5.1 ст. 154, п.п. 24 ст. 155 НК РФ), также применяются

расчетные ставки 10/110 и 18/118.

Пример:

Реализовано зерна на сумму 110 рублей (в т.ч. НДС 10 рублей)

Реализовано материалов на сумму 118 рублей (в т.ч. НДС 18 рублей)

Реализовано акций другой компании на сумму 200 рублей (без НДС) льготируемая операция

Налоговая база (200 рублей)=100 рублей по зерну+ 100 рублей

по материалам

Сумма налога исчисленная при реализации (28 рублей)=

10 рублей по зерну+ 18 рублей по материалам

предъявили поставщики (подрядчики, исполнители) при приобретении товаров (работ,

уплачены при ввозе на территорию Российской Федерации товаров, с территории

НАЛОГОВЫЕ ВЫЧЕТЫ

Вычетам подлежат суммы НДС, которые:

•

услуг);

•

уплачены при ввозе товаров на территорию Российской Федерации в таможенных

процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне

таможенной территории;

•

государств членов Таможенного союза (п. 2 ст. 171 НК РФ).

Принять к вычету "входной" НДС можно только после того, когда товары (работы, услуги)

приняты к учету и имеются соответствующие первичные документы и счетфактура.

Для применения вычетов необходимо иметь:

•

•

В отдельных случаях вместо счетовфактур применяются другие документы, подтверждающие

уплату налога.

Пример:

счетафактуры;

первичные документы, подтверждающие принятие товаров (работ услуг) к учету.При приобретении строительных материалов на сумму 118 рубля (в т.ч. НДС 18 рублей), услуг по

перевозке на сумму 59 рублей (в т.ч. НДС 9 рублей), медицинских услуг (льготируемая операция)

на 30 рублей без НДС, сумма НДС к вычету составит: 18 рублей + 9 рублей = 27 рублей.

ПОРЯДОК И СРОКИ УПЛАТЫ НАЛОГА

Уплата НДС производится по итогам каждого налогового периода равными долями не позднее 25

го числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Декларация за 1 квартал 2015 г. К уплате 240 рублей.

Необходимо заплатить: до 25 апреля – 80 рублей, до 25 мая – 80 рублей, до 25 июня – 80 рублей.

купили на территории РФ товары, работы или услуги у иностранных лиц, не состоящих на

арендуете федеральное имущество, имущества субъектов РФ или муниципальное

НАЛОГОВЫЕ АГЕНТЫ

Налоговыми агентами признаются лица, на которых возложены обязанности по исчислению,

удержанию у налогоплательщика и перечислению налогов в бюджетную систему ( ст. 24 НК РФ).

Налоговые агенты имеют те же права, что и налогоплательщики. Налоговые проверки налоговых

агентов проводятся в том же порядке, что и проверки налогоплательщиков.

Возможно вы должны исполнить обязанности налогового агента по НДС если:

•

налоговом учете (п. 12 ст. 161 НК РФ);

•

имущество (п. 3 ст. 161 НК РФ);

•

государственными (муниципальными) организациями (учреждениями) (п.3 ст.161 НК РФ);

•

решению суда (п. 4 ст. 161 НК РФ);

•

продавали на территории РФ по договору комиссии, поручения или агентскому договору

товары (работы, услуги, имущественные права), принадлежащие иностранным лицам, не состоящим

на налоговом учете (п. 5 ст. 161 НК РФ);

•

заказывали строительство судна и в течение 45 дней после получения права собственности

на него не зарегистрировали судно в Российском международном реестре судов (п. 6 ст. 161 НК

РФ).

купили (получили) государственное (муниципальное) имущество, не закрепленное за

уполномочены реализовывать конфискованное имущество или имущество, реализуемое по

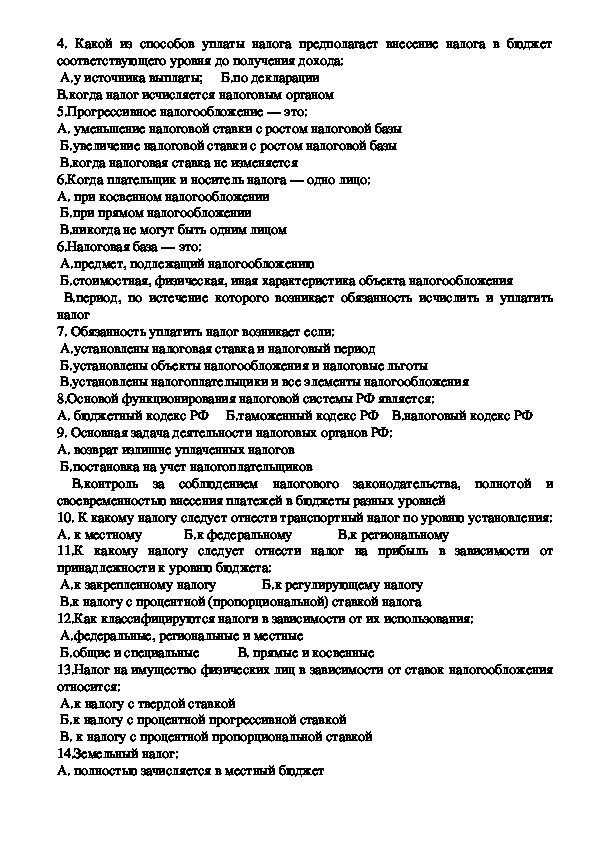

Тема: Решение ситуационных задач по основам налогообложения

Практическое занятие №1

Решить тестовое задание.

1. Налог — это:

А. обязательный платеж, взимаемый с юридических и физических лиц

Б. обязательный индивидуальный платеж, взимаемый с юридических и физических

лиц

В. обязательный индивидуальный безвозмездный платеж, взимаемый с

юридических и физических лиц в целях формирования государственных финансов

2. Какой из перечисленных элементов налогообложения не является обязательным

при установлении налога:

А. налоговая база Б. налоговая ставка В. налоговые льготы

3. Налоговая ставка — это:

А. процентная величина от объекта налогообложения

Б.величина налоговых начислений на единицу налоговой базы

В.фиксированная величина от объекта налогообложения4. Какой из способов уплаты налога предполагает внесение налога в бюджет

соответствующего уровня до получения дохода:

А.у источника выплаты; Б.по декларации

В.когда налог исчисляется налоговым органом

5.Прогрессивное налогообложение — это:

А. уменьшение налоговой ставки с ростом налоговой базы

Б.увеличение налоговой ставки с ростом налоговой базы

В.когда налоговая ставка не изменяется

6.Когда плательщик и носитель налога — одно лицо:

А. при косвенном налогообложении

Б.при прямом налогообложении

В.никогда не могут быть одним лицом

6.Налоговая база — это:

А.предмет, подлежащий налогообложению

Б.стоимостная, физическая, иная характеристика объекта налогообложения

В.период, по истечение которого возникает обязанность исчислить и уплатить

налог

7. Обязанность уплатить налог возникает если:

А.установлены налоговая ставка и налоговый период

Б.установлены объекты налогообложения и налоговые льготы

В.установлены налогоплательщики и все элементы налогообложения

8.Основой функционирования налоговой системы РФ является:

А. бюджетный кодекс РФ Б.таможенный кодекс РФ В.налоговый кодекс РФ

9. Основная задача деятельности налоговых органов РФ:

А. возврат излишне уплаченных налогов

Б.постановка на учет налогоплательщиков

В.контроль за соблюдением налогового законодательства, полнотой и

своевременностью внесения платежей в бюджеты разных уровней

10. К какому налогу следует отнести транспортный налог по уровню установления:

А. к местному Б.к федеральному В.к региональному

11.К какому налогу следует отнести налог на прибыль в зависимости от

принадлежности к уровню бюджета:

А.к закрепленному налогу Б.к регулирующему налогу

В.к налогу с процентной (пропорциональной) ставкой налога

12.Как классифицируются налоги в зависимости от их использования:

А.федеральные, региональные и местные

Б.общие и специальные В. прямые и косвенные

13.Налог на имущество физических лиц в зависимости от ставок налогообложения

относится:

А.к налогу с твердой ставкой

Б.к налогу с процентной прогрессивной ставкой

В. к налогу с процентной пропорциональной ставкой

14.Земельный налог:

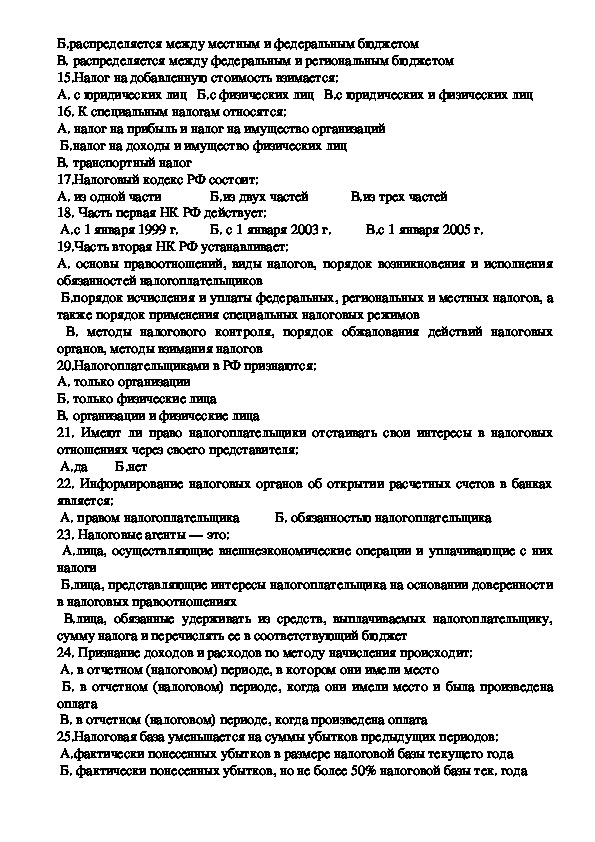

А. полностью зачисляется в местный бюджетБ.распределяется между местным и федеральным бюджетом

В. распределяется между федеральным и региональным бюджетом

15.Налог на добавленную стоимость взимается:

А. с юридических лиц Б.с физических лиц В.с юридических и физических лиц

16. К специальным налогам относятся:

А. налог на прибыль и налог на имущество организаций

Б.налог на доходы и имущество физических лиц

В. транспортный налог

17.Налоговый кодекс РФ состоит:

А. из одной части Б.из двух частей В.из трех частей

18. Часть первая НК РФ действует:

А.с 1 января 1999 г. Б. с 1 января 2003 г. В.с 1 января 2005 г.

19.Часть вторая НК РФ устанавливает:

А. основы правоотношений, виды налогов, порядок возникновения и исполнения

обязанностей налогоплательщиков

Б.порядок исчисления и уплаты федеральных, региональных и местных налогов, а

также порядок применения специальных налоговых режимов

В. методы налогового контроля, порядок обжалования действий налоговых

органов, методы взимания налогов

20.Налогоплательщиками в РФ признаются:

А. только организации

Б. только физические лица

В. организации и физические лица

21. Имеют ли право налогоплательщики отстаивать свои интересы в налоговых

отношениях через своего представителя:

А.да Б.нет

22. Информирование налоговых органов об открытии расчетных счетов в банках

является:

А. правом налогоплательщика Б. обязанностью налогоплательщика

23. Налоговые агенты — это:

А.лица, осуществляющие внешнеэкономические операции и уплачивающие с них

налоги

Б.лица, представляющие интересы налогоплательщика на основании доверенности

в налоговых правоотношениях

В.лица, обязанные удерживать из средств, выплачиваемых налогоплательщику,

сумму налога и перечислять ее в соответствующий бюджет

24. Признание доходов и расходов по методу начисления происходит:

А. в отчетном (налоговом) периоде, в котором они имели место

Б. в отчетном (налоговом) периоде, когда они имели место и была произведена

оплата

В. в отчетном (налоговом) периоде, когда произведена оплата

25.Налоговая база уменьшается на суммы убытков предыдущих периодов:

А.фактически понесенных убытков в размере налоговой базы текущего года

Б. фактически понесенных убытков, но не более 50% налоговой базы тек. годасбор и обработка информации по налогообложению по требованию

В. фактически понесенных убытков, но не более 30% налоговой базы тек. года

26. По налогу на прибыль установлены следующие ставки в зависимости от вида

дохода:

А. 24, 20,15, 10, 6% Б. 24,18,15, 0% В. 20, 9, 10, 15%

27.Налоговый учет — это:

А. система обобщения данных для определения налоговой базы на основе данных

первичных документов

Б. сбор информации, представляемой по требованию налогового орган

В.

руководителей организации

28. Организации ведут налоговый учет:

А. в обязательном порядке

Б. если это предусмотрено их учетной политикой

В. в добровольном порядке, но обязаны представлять по требованию работников

налоговых органов документы, разъясняющие формирование налоговой базы

29. Плательщиками НДФЛ могут быть признаны:

А. граждане РФ

Б. граждане РФ, проживающие на территории государства более 100 дней

В. физические лица, являющиеся налоговыми резидентами РФ, а также

физические лица, получающие доходы от источников в РФ

30. Если по каждому виду полученных налогоплательщиком доходов установлены

разные ставки, то налоговая база определяется:

А. по максимальной ставке

Б. по средней ставке

В. по каждому виду доходов в отдельности

Пархоменко А.Ю.

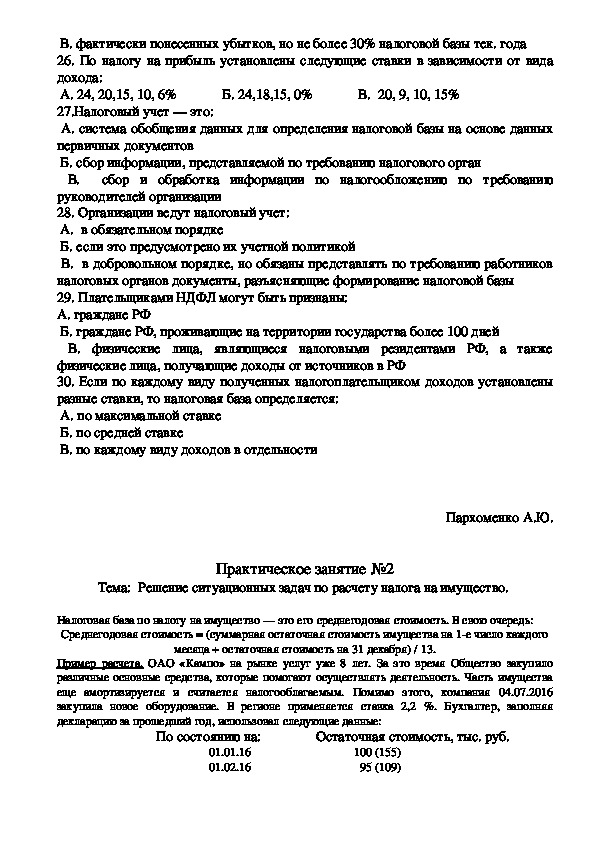

Тема: Решение ситуационных задач по расчету налога на имущество.

Практическое занятие №2

Налоговая база по налогу на имущество — это его среднегодовая стоимость. В свою очередь:

Среднегодовая стоимость = (суммарная остаточная стоимость имущества на 1е число каждого

месяца + остаточная стоимость на 31 декабря) / 13.

Пример расчета. ОАО «Кампо» на рынке услуг уже 8 лет. За это время Общество закупило

различные основные средства, которые помогают осуществлять деятельность. Часть имущества

еще амортизируется и считается налогооблагаемым. Помимо этого, компания 04.07.2016

закупила новое оборудование. В регионе применяется ставка 2,2 %. Бухгалтер, заполняя

декларацию за прошедший год, использовал следующие данные:

По состоянию на:

01.01.16

01.02.16

Остаточная стоимость, тыс. руб.

100 (155)

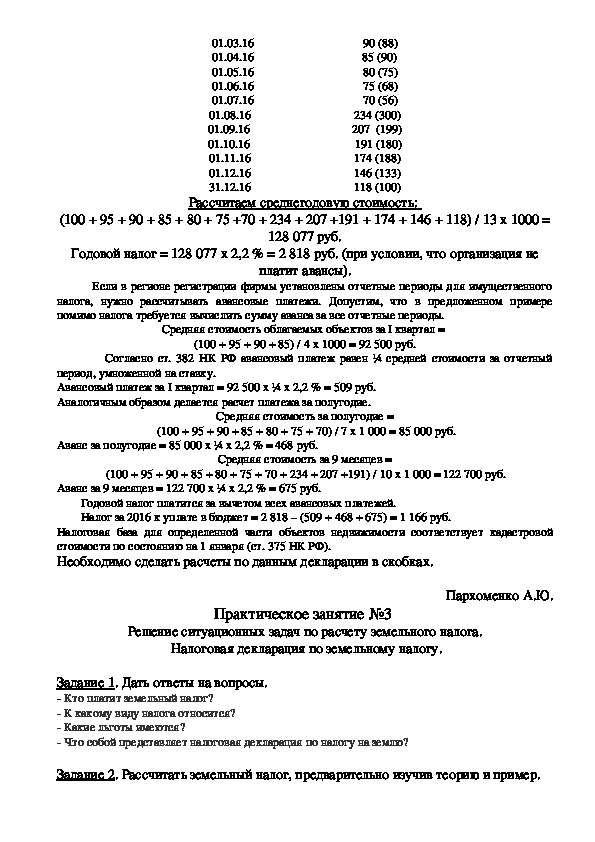

95 (109)01.03.16

90 (88)

01.04.16 85 (90)

01.05.16

80 (75)

75 (68)

01.06.16

70 (56)

01.07.16

01.08.16

234 (300)

01.09.16

207 (199)

01.10.16 191 (180)

174 (188)

01.11.16

01.12.16

146 (133)

118 (100)

31.12.16

Рассчитаем среднегодовую стоимость:

(100 + 95 + 90 + 85 + 80 + 75 +70 + 234 + 207 +191 + 174 + 146 + 118) / 13 х 1000 =

Годовой налог = 128 077 х 2,2 % = 2 818 руб. (при условии, что организация не

128 077 руб.

платит авансы).

Если в регионе регистрации фирмы установлены отчетные периоды для имущественного

налога, нужно рассчитывать авансовые платежи. Допустим, что в предложенном примере

помимо налога требуется вычислить сумму аванса за все отчетные периоды.

Средняя стоимость облагаемых объектов за I квартал =

(100 + 95 + 90 + 85) / 4 х 1000 = 92 500 руб.

Согласно ст. 382 НК РФ авансовый платеж равен ¼ средней стоимости за отчетный

период, умноженной на ставку.

Авансовый платеж за I квартал = 92 500 х ¼ х 2,2 % = 509 руб.

Аналогичным образом делается расчет платежа за полугодие.

Средняя стоимость за полугодие =

(100 + 95 + 90 + 85 + 80 + 75 + 70) / 7 х 1 000 = 85 000 руб.

Аванс за полугодие = 85 000 х ¼ х 2,2 % = 468 руб.

Средняя стоимость за 9 месяцев =

(100 + 95 + 90 + 85 + 80 + 75 + 70 + 234 + 207 +191) / 10 х 1 000 = 122 700 руб.

Аванс за 9 месяцев = 122 700 х ¼ х 2,2 % = 675 руб.

Годовой налог платится за вычетом всех авансовых платежей.

Налог за 2016 к уплате в бюджет = 2 818 – (509 + 468 + 675) = 1 166 руб.

Налоговая база для определенной части объектов недвижимости соответствует кадастровой

стоимости по состоянию на 1 января (ст. 375 НК РФ).

Необходимо сделать расчеты по данным декларации в скобках.

Практическое занятие №3

Решение ситуационных задач по расчету земельного налога.

Налоговая декларация по земельному налогу.

Пархоменко А.Ю.

Задание 1. Дать ответы на вопросы.

Кто платит земельный налог?

К какому виду налога относится?

Какие льготы имеются?

Что собой представляет налоговая декларация по налогу на землю?

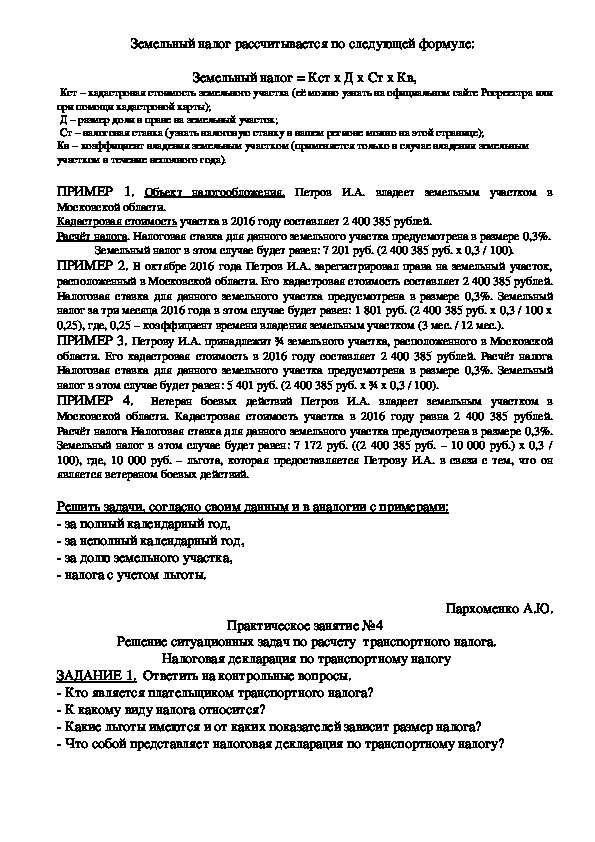

Задание 2. Рассчитать земельный налог, предварительно изучив теорию и пример.Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка (её можно узнать на официальном сайте Росреестра или

при помощи кадастровой карты);

Д – размер доли в праве на земельный участок;

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице);

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным

участком в течение неполного года).

ПРИМЕР 1. Объект налогообложения. Петров И.А. владеет земельным участком в

Московской области.

Кадастровая стоимость участка в 2016 году составляет 2 400 385 рублей.

Расчёт налога. Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 201 руб. (2 400 385 руб. x 0,3 / 100).

ПРИМЕР 2. В октябре 2016 года Петров И.А. зарегистрировал права на земельный участок,

расположенный в Московской области. Его кадастровая стоимость составляет 2 400 385 рублей.

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%. Земельный

налог за три месяца 2016 года в этом случае будет равен: 1 801 руб. (2 400 385 руб. x 0,3 / 100 x

0,25), где, 0,25 – коэффициент времени владения земельным участком (3 мес. / 12 мес.).

ПРИМЕР 3. Петрову И.А. принадлежит ¾ земельного участка, расположенного в Московской

области. Его кадастровая стоимость в 2016 году составляет 2 400 385 рублей. Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%. Земельный

налог в этом случае будет равен: 5 401 руб. (2 400 385 руб. x ¾ x 0,3 / 100).

ПРИМЕР 4.

Ветеран боевых действий Петров И.А. владеет земельным участком в

Московской области. Кадастровая стоимость участка в 2016 году равна 2 400 385 рублей.

Расчёт налога Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 172 руб. ((2 400 385 руб. – 10 000 руб.) x 0,3 /

100), где, 10 000 руб. – льгота, которая предоставляется Петрову И.А. в связи с тем, что он

является ветераном боевых действий.

Решить задачи, согласно своим данным и в аналогии с примерами:

за полный календарный год,

за неполный календарный год,

за долю земельного участка,

налога с учетом льготы.

Пархоменко А.Ю.

Практическое занятие №4

Решение ситуационных задач по расчету транспортного налога.

Налоговая декларация по транспортному налогу

ЗАДАНИЕ 1. Ответить на контрольные вопросы.

Кто является плательщиком транспортного налога?

К какому виду налога относится?

Какие льготы имеются и от каких показателей зависит размер налога?

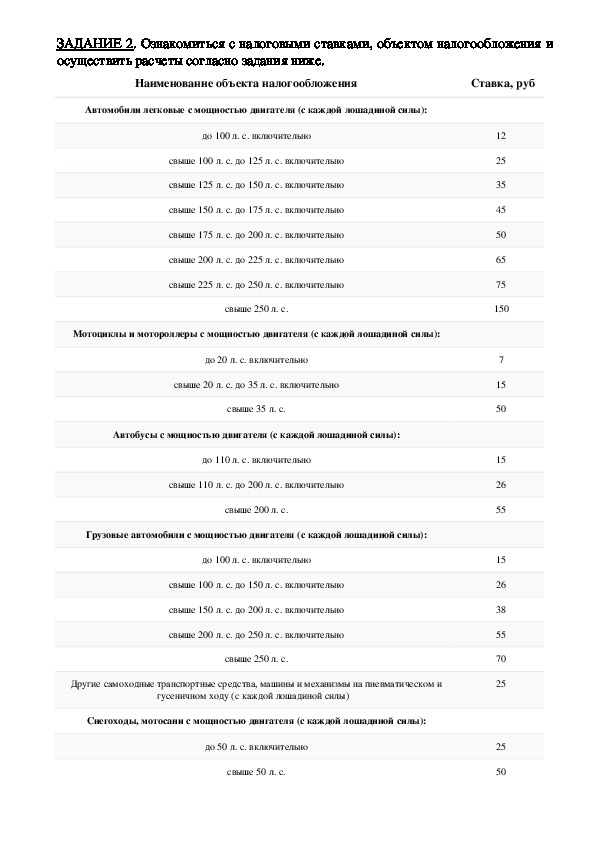

Что собой представляет налоговая декларация по транспортному налогу?ЗАДАНИЕ 2. Ознакомиться с налоговыми ставками, объектом налогообложения и

осуществить расчеты согласно задания ниже.

Наименование объекта налогообложения

Ставка, руб

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы):

до 100 л. с. включительно

свыше 100 л. с. до 125 л. с. включительно

свыше 125 л. с. до 150 л. с. включительно

свыше 150 л. с. до 175 л. с. включительно

свыше 175 л. с. до 200 л. с. включительно

свыше 200 л. с. до 225 л. с. включительно

свыше 225 л. с. до 250 л. с. включительно

свыше 250 л. с.

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы):

до 20 л. с. включительно

свыше 20 л. с. до 35 л. с. включительно

свыше 35 л. с.

Автобусы с мощностью двигателя (с каждой лошадиной силы):

до 110 л. с. включительно

свыше 110 л. с. до 200 л. с. включительно

свыше 200 л. с.

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы):

до 100 л. с. включительно

свыше 100 л. с. до 150 л. с. включительно

свыше 150 л. с. до 200 л. с. включительно

свыше 200 л. с. до 250 л. с. включительно

свыше 250 л. с.

Другие самоходные транспортные средства, машины и механизмы на пневматическом и

гусеничном ходу (с каждой лошадиной силы)

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы):

до 50 л. с. включительно

свыше 50 л. с.

12

25

35

45

50

65

75

150

7

15

50

15

26

55

15

26

38

55

70

25

25

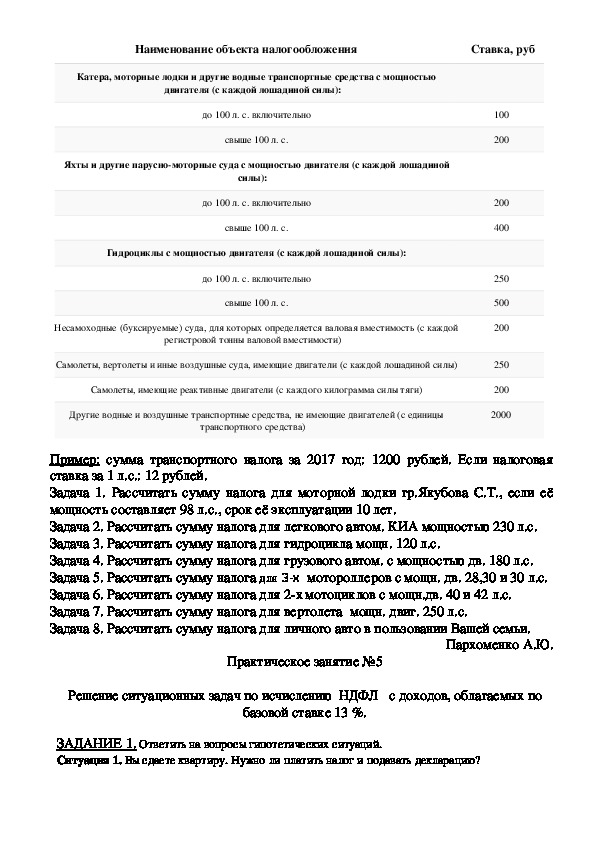

50Наименование объекта налогообложения

Ставка, руб

Катера, моторные лодки и другие водные транспортные средства с мощностью

двигателя (с каждой лошадиной силы):

до 100 л. с. включительно

свыше 100 л. с.

Яхты и другие парусномоторные суда с мощностью двигателя (с каждой лошадиной

силы):

до 100 л. с. включительно

свыше 100 л. с.

Гидроциклы с мощностью двигателя (с каждой лошадиной силы):

до 100 л. с. включительно

свыше 100 л. с.

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой

регистровой тонны валовой вместимости)

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы)

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)

100

200

200

400

250

500

200

250

200

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы

2000

транспортного средства)

Пример: сумма транспортного налога за 2017 год: 1200 рублей. Если налоговая

ставка за 1 л.с.: 12 рублей.

Задача 1. Рассчитать сумму налога для моторной лодки гр.Якубова С.Т., если её

мощность составляет 98 л.с., срок её эксплуатации 10 лет.

Задача 2. Рассчитать сумму налога для легкового автом. КИА мощностью 230 л.с.

Задача 3. Рассчитать сумму налога для гидроцикла мощн. 120 л.с.

Задача 4. Рассчитать сумму налога для грузового автом. с мощностью дв. 180 л.с.

Задача 5. Рассчитать сумму налога для 3-х мотороллеров с мощн. дв. 28,30 и 30 л.с.

Задача 6. Рассчитать сумму налога для 2х мотоциклов с мощн.дв. 40 и 42 л.с.

Задача 7. Рассчитать сумму налога для вертолета мощн. двиг. 250 л.с.

Задача 8. Рассчитать сумму налога для личного авто в пользовании Вашей семьи.

Практическое занятие №5

Пархоменко А.Ю.

Решение ситуационных задач по исчислению НДФЛ с доходов, облагаемых по

базовой ставке 13 %.

ЗАДАНИЕ 1. Ответить на вопросы гипотетических ситуаций.

Ситуация 1. Вы сдаете квартиру. Нужно ли платить налог и подавать декларацию?Ситуация 2. Вы продали машину, находившуюся у вас в собственности менее 3 лет и более 3

лет. В каком случае Декларацию нужно подавать и для чего это необходимо делать, если вы её

подали? Платится ли штраф за неподачу этой декларации?

Ситуация 3. Если вы работаете по совместительству в нескольких местах, а также по

гражданскоправовым договорам получаете от организаций вознаграждения. Нужно ли

декларацию подавать и положен ли штраф за неуплату НДФЛ?

Ситуация 4. Вы хотите вернуть налог. Например, вами куплена квартира или вы уплатили

суммы за обучение и хотите заявить вычет. Декларацию надо подавать или нет в этом случае?

Ситуация 5. Брат подарил вам автомобиль. Декларацию подавать нужно и платить НДФЛ?

Ситуация 6. Ваш преданный поклонник, не являющийся вашим родственником, подарил вам

автомобиль. Декларацию необходимо подавать, налог уплачивается?

Ситуация 7. Организация подарила вам автомобиль. Уплачивается ли налог и подается ли в

этом случае Декларация?

ЗАДАНИЕ 2.

Ознакомиться с примером и решить задачу.

Для того чтобы выполнить расчет НДФЛ с заработной платы нужно воспользоваться

специальной формулой, которая выглядит следующим образом:

Н = ПС x ОС, где: Н — НДФЛ, ПС — процентная ставка, ОС — облагаемая сумма.

Обратите внимание, что для того чтобы определить ОС, возможно, необходимо будет

произвести дополнительные расчеты, в связи с тем, что в доходной части могут быть

использованы налоговые вычеты.

ОС = ДЧ — В, где: ДЧ — доходная часть лица, В — вычеты.

1. Гражданин Иванов А.С. получает зарплату в размере 35 000 рублей. Необходимо выяснить,

в каком размере будет его ежемесячный НДФЛ.

В данном случае расчет НДФЛ в 2017 году производится из заработной платы, а значит по ставке

13%. Таким образом: 35 000×13% = 4 550 рублей.

В таком размере с гражданина Иванова А.С. будет удерживаться НДФЛ каждый месяц. Размер его

чистого дохода составит: 35 000 — 4 550 = 30 450 рублей.

2. Гражданин Петров С.Н. имеет ежемесячный доход в размере 55 000 рублей. К его зарплате

используются вычеты на ребенка (5 лет). Рассмотрим, какие подсчеты в данном случае

необходимо произвести для заполнения справки 2НДФЛ.

РАСЧЕТ ГОДОВОГО ДОХОДА 55 000×12 (месяцев) = 660 000 рублей (в год).

РАСЧЕТ НАЛОГОВОГО ВЫЧЕТА Размер вычета на ребенка составляет 1 400 рублей. В 2017

году использовать льготу можно при доходе, не превышающем 350 000 рублей, а значит нужно

рассчитать, сколько месяцев Петров может пользоваться вычетом на ребенка: 350 000 / 55 000 = 6

месяцев.

РАСЧЕТ РАЗМЕРА ВЫЧЕТА ЗА ГОД 6 месяцев x 1 400 рублей = 8 400 рублей.

Отнимем от суммы общегодового дохода размер вычета: 660 000 рублей — 8 400 = 651

600 рублей.

РАСЧЕТ УПЛАЧЕННОГО НАЛОГА 653 000 рублей x 13% = 84 704 рублей.

Таким образом, Петров С.Н., выполнив расчет налога НДФЛ, должен внести в справку 2

НДФЛ такие сведения: размер налога — 84 704 рублей; размер дохода — 660 000 рублей; сумма

вычетов — 8 400 рублей.

3. Гражданин Сидоров купил квартиру стоимостью 1 700 000 рублей. Эта покупка была

обложена налогом. В конце года Сидоров планирует предоставить заявление на вычет.

Подсчитаем какой будет размер вычета. Операция облагалась по ставке 13%. 1 700 000×13% =

221 000 рублей.Таким образом, Сидоров в справке 3НДФЛ укажет сумму вычета 221 000 рублей. Кроме того,

для получения вычета нужно иметь все подтверждающие документы (договор куплипродажи,

квитанции и прочее).

Решить задачи по исходным данным.

1.

Зарплата работника за 2016 год составила 350000 руб. Материальная выгода

по договору займа 1500 руб. Пособие по временной нетрудоспособности 8000

руб. Определить сумму НДФЛ за год.

2.

Зарплата работника за 2016 год составила 280000 руб. Он имеет двоих детей

в возрасте 16 лет и 20 лет. Старший ребенокстудент дневной формы обучения.

Определить НДФЛ с годового дохода физического лица.

В пользу работника в отчетном периоде были осуществлены следующие

3.

выплаты:

заработная плата по трудовому договору — 20000 руб.;

выплата по листку временной нетрудоспособности — 2000 руб.;

единовременная материальная помощь в связи со смертью члена его семьи —

4 000 руб.;

Необходимо рассчитать сумму платежей СВ (страховые взносы) в ГВФ (гос.

внебюдж.фонды) работника с разбивкой по фондам.

4.

Работник работает по трудовому договору в организации, его заработная

плата за отчетный период составила 30 000 руб. В то же время с работником в

данном периоде был заключен договор гражданскоправового характера на

выполнение разовой работы, не входящей в круг его должностных обязанностей

и не отвечающей специфике деятельности организации.

Вознаграждение по данному договору составило 6 000 руб. Необходимо

рассчитать сумму СВ в ГВФ по фондам.

Пархоменко А.Ю.

Практическое занятие №6

Решение ситуационных задач по расчету страховых взносов в государственные

ЗАДАНИЕ 1. Изучить методический материал, пример расчета.

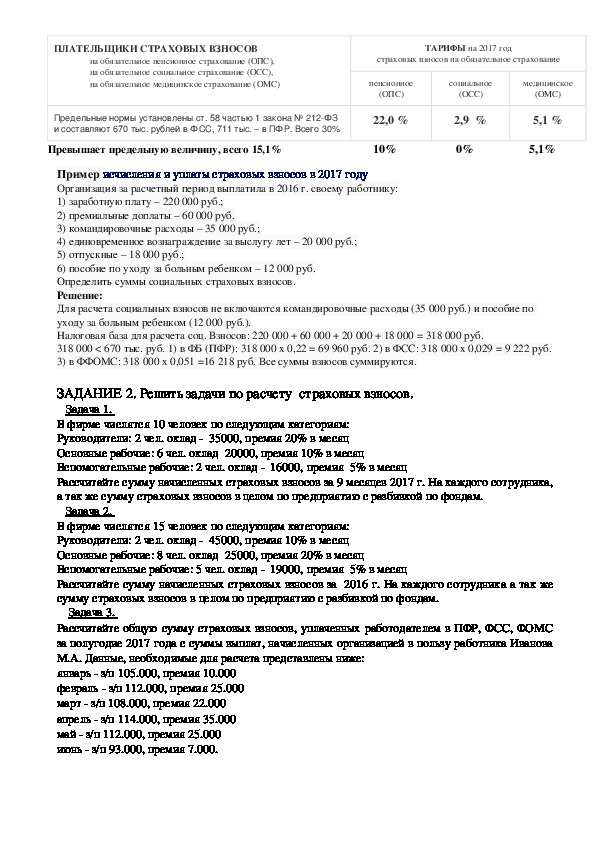

внебюджетные фондыПЛАТЕЛЬЩИКИ СТРАХОВЫХ ВЗНОСОВ

на обязательное пенсионное страхование (ОПС),

на обязательное социальное страхование (ОСС),

на обязательное медицинское страхование (ОМС)

Предельные нормы установлены ст. 58 частью 1 закона № 212ФЗ

и составляют 670 тыс. рублей в ФСС, 711 тыс. – в ПФР. Всего 30%

Превышает предельную величину, всего 15,1%

ТАРИФЫ на 2017 год

страховых взносов на обязательное страхование

пенсионное

(ОПС)

социальное

(ОСС)

медицинское

(ОМС)

22,0 %

10%

2,9 %

0%

5,1 %

5,1%

Пример исчисления и уплаты страховых взносов в 2017 году

Организация за расчетный период выплатила в 2016 г. своему работнику:

1) заработную плату – 220 000 руб.;

2) премиальные доплаты – 60 000 руб.

3) командировочные расходы – 35 000 руб.;

4) единовременное вознаграждение за выслугу лет – 20 000 руб.;

5) отпускные – 18 000 руб.;

6) пособие по уходу за больным ребенком – 12 000 руб.

Определить суммы социальных страховых взносов.

Решение:

Для расчета социальных взносов не включаются командировочные расходы (35 000 руб.) и пособие по

уходу за больным ребенком (12 000 руб.).

Налоговая база для расчета соц. Взносов: 220 000 + 60 000 + 20 000 + 18 000 = 318 000 руб.

318 000 < 670 тыс. руб. 1) в ФБ (ПФР): 318 000 х 0,22 = 69 960 руб. 2) в ФСС: 318 000 х 0,029 = 9 222 руб.

3) в ФФОМС: 318 000 х 0,051 =16 218 руб. Все суммы взносов суммируются.

ЗАДАНИЕ 2. Решить задачи по расчету страховых взносов.

Задача 1.

В фирме числятся 10 человек по следующим категориям:

Руководители: 2 чел. оклад 35000, премия 20% в месяц

Основные рабочие: 6 чел. оклад 20000, премия 10% в месяц

Вспомогательные рабочие: 2 чел. оклад 16000, премия 5% в месяц

Рассчитайте сумму начисленных страховых взносов за 9 месяцев 2017 г. На каждого сотрудника,

а так же сумму страховых взносов в целом по предприятию с разбивкой по фондам.

Задача 2.

В фирме числятся 15 человек по следующим категориям:

Руководители: 2 чел. оклад 45000, премия 10% в месяц

Основные рабочие: 8 чел. оклад 25000, премия 20% в месяц

Вспомогательные рабочие: 5 чел. оклад 19000, премия 5% в месяц

Рассчитайте сумму начисленных страховых взносов за 2016 г. На каждого сотрудника а так же

сумму страховых взносов в целом по предприятию с разбивкой по фондам.

Задача 3.

Рассчитайте общую сумму страховых взносов, уплаченных работодателем в ПФР, ФСС, ФОМС

за полугодие 2017 года с суммы выплат, начисленных организацией в пользу работника Иванова

М.А. Данные, необходимые для расчета представлены ниже:

январь з/п 105.000, премия 10.000

февраль з/п 112.000, премия 25.000

март з/п 108.000, премия 22.000

апрель з/п 114.000, премия 35.000

май з/п 112.000, премия 25.000

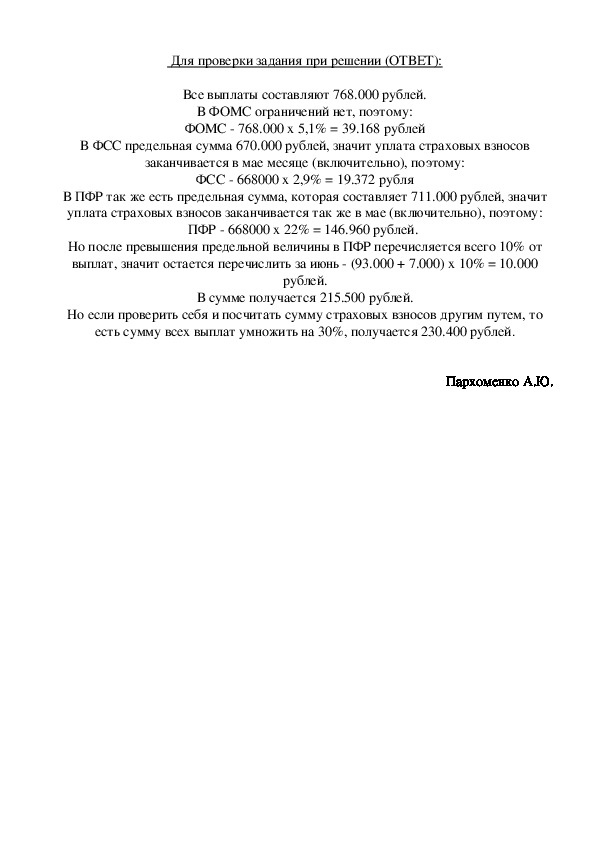

июнь з/п 93.000, премия 7.000.Для проверки задания при решении (ОТВЕТ):

Все выплаты составляют 768.000 рублей.

В ФОМС ограничений нет, поэтому:

ФОМС 768.000 х 5,1% = 39.168 рублей

В ФСС предельная сумма 670.000 рублей, значит уплата страховых взносов

заканчивается в мае месяце (включительно), поэтому:

ФСС 668000 х 2,9% = 19.372 рубля

В ПФР так же есть предельная сумма, которая составляет 711.000 рублей, значит

уплата страховых взносов заканчивается так же в мае (включительно), поэтому:

ПФР 668000 х 22% = 146.960 рублей.

Но после превышения предельной величины в ПФР перечисляется всего 10% от

выплат, значит остается перечислить за июнь (93.000 + 7.000) х 10% = 10.000

рублей.

В сумме получается 215.500 рублей.

Но если проверить себя и посчитать сумму страховых взносов другим путем, то

есть сумму всех выплат умножить на 30%, получается 230.400 рублей.

Пархоменко А.Ю.Практическое занятие №7

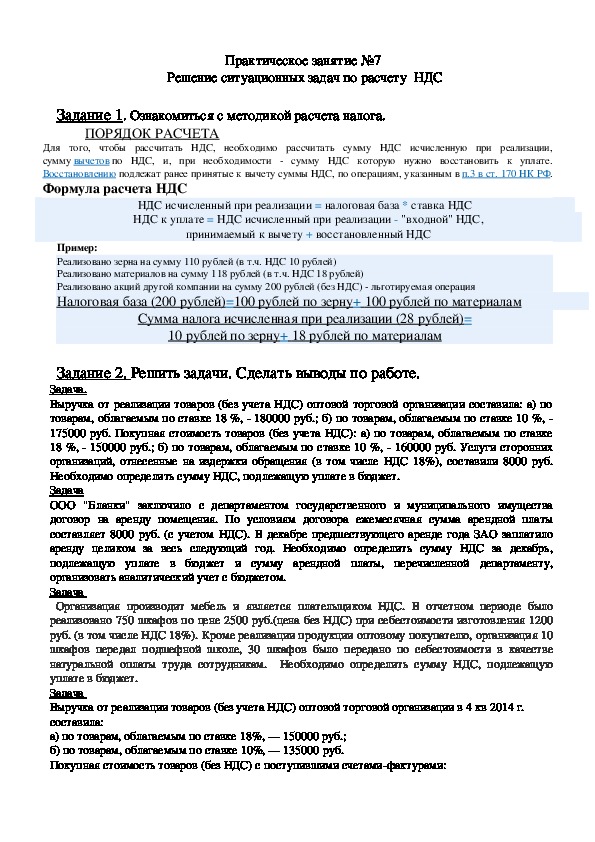

Решение ситуационных задач по расчету НДС

Задание 1. Ознакомиться с методикой расчета налога.

ПОРЯДОК РАСЧЕТА

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС исчисленную при реализации,

сумму вычетов по НДС, и, при необходимости сумму НДС которую нужно восстановить к уплате.

Восстановлению подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в п.3 в ст. 170 НК РФ.

Формула расчета НДС

НДС исчисленный при реализации = налоговая база * ставка НДС

НДС к уплате = НДС исчисленный при реализации "входной" НДС,

принимаемый к вычету + восстановленный НДС

Пример:

Реализовано зерна на сумму 110 рублей (в т.ч. НДС 10 рублей)

Реализовано материалов на сумму 118 рублей (в т.ч. НДС 18 рублей)

Реализовано акций другой компании на сумму 200 рублей (без НДС) льготируемая операция

Налоговая база (200 рублей)

= 100 рублей по зерну

+ 100 рублей по материалам

Сумма налога исчисленная при реализации (28 рублей)

=

10 рублей по зерну

+ 18 рублей по материалам

З адание 2. Решить задачи. Сделать выводы по работе.

Задача.

Выручка от реализации товаров (без учета НДС) оптовой торговой организации составила: а) по

товарам, облагаемым по ставке 18 %, 180000 руб.; б) по товарам, облагаемым по ставке 10 %,

175000 руб. Покупная стоимость товаров (без учета НДС): а) по товарам, облагаемым по ставке

18 %, 150000 руб.; б) по товарам, облагаемым по ставке 10 %, 160000 руб. Услуги сторонних

организаций, отнесенные на издержки обращения (в том числе НДС 18%), составили 8000 руб.

Необходимо определить сумму НДС, подлежащую уплате в бюджет.

Задача

ООО "Бланки" заключило с департаментом государственного и муниципального имущества

договор на аренду помещения. По условиям договора ежемесячная сумма арендной платы

составляет 8000 руб. (с учетом НДС). В декабре предшествующего аренде года ЗАО заплатило

аренду целиком за весь следующий год. Необходимо определить сумму НДС за декабрь,

подлежащую уплате в бюджет и сумму арендной платы, перечисленной департаменту,

организовать аналитический учет с бюджетом.

Задача

Организация производит мебель и является плательщиком НДС. В отчетном периоде было

реализовано 750 шкафов по цене 2500 руб.(цена без НДС) при себестоимости изготовления 1200

руб. (в том числе НДС 18%). Кроме реализации продукции оптовому покупателю, организация 10

шкафов передал подшефной школе, 30 шкафов было передано по себестоимости в качестве

натуральной оплаты труда сотрудникам. Необходимо определить сумму НДС, подлежащую

уплате в бюджет.

Задача

Выручка от реализации товаров (без учета НДС) оптовой торговой организации в 4 кв 2014 г.

составила:

а) по товарам, облагаемым по ставке 18%, — 150000 руб.;

б) по товарам, облагаемым по ставке 10%, — 135000 руб.

Покупная стоимость товаров (без НДС) с поступившими счетамифактурами:а) по товарам, облагаемым по ставке 18 %, — 135 000 руб.;

б) по товарам, облагаемым по ставке 10 %, — 87 400 руб.

Необходимо определить сумму НДС, подлежащую уплате в бюджет.

Пархоменко А.Ю.

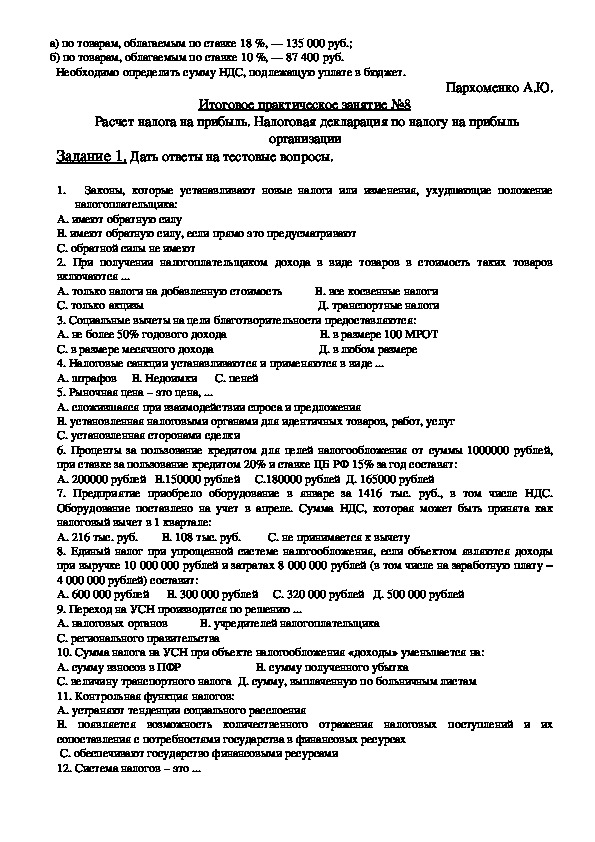

Расчет налога на прибыль. Налоговая декларация по налогу на прибыль

Итоговое практическое занятие №8

организации

Задание 1. Дать ответы на тестовые вопросы.

1.

Законы, которые устанавливают новые налоги или изменения, ухудшающие положение

налогоплательщика:

А. имеют обратную силу

В. имеют обратную силу, если прямо это предусматривают

С. обратной силы не имеют

2. При получении налогоплательщиком дохода в виде товаров в стоимость таких товаров

включаются ...

А. только налоги на добавленную стоимость В. все косвенные налоги

С. только акцизы Д. транспортные налоги

3. Социальные вычеты на цели благотворительности предоставляются:

А. не более 50% годового дохода В. в размере 100 МРОТ

С. в размере месячного дохода Д. в любом размере

4. Налоговые санкции устанавливаются и применяются в виде ...

А. штрафов В. Недоимки С. пеней

5. Рыночная цена – это цена, ...

А. сложившаяся при взаимодействии спроса и предложения