Поделиться

ПОЗАБАЛАНСОВИЙ ОБЛІК

Задачі для розв’язання

Задача 1. Підприємством куплено 20 бланків довірено- стей на отримання матеріальних цінностей за 12 грн. з ПДВ та здано на склад. Зі складу виписано у бухгалтерію 6 довіренос- тей, з яких 5 використано при отриманні матеріальних ціннос- тей у постачальника, одна повернена в бухгалтерію у зв’язку з простроченням строку отримання цінностей, пов’язаного з хво- робою експедитора. При інвентаризації виявлено нестачу 2-х довіреностей на складі. Винним визнано комірника і з нього відшкодовано нанесений підприємству збиток.

Зробити бухгалтерські проведення.

Вирішення задачі 1

Згідно з постановою Кабінету Міністрів України “Про зат- вердження Порядку визначення розміру збитків від розкрадан- ня, нестачі, знищення (псування) матеріальних цінностей” від 22 січня 1996 р. №116 розмір збитків від розкрадання, нестачі,

знищення (псування) матеріальних цінностей визначається за балансовою вартістю цих цінностей (з вирахуванням аморти- заційних відрахувань), але не нижче 50 відсотків від балансо- вої вартості на момент встановлення такого факту з урахуван- ням індексів інфляції, які щомісячно визначає Мінстат, відповідного розміру податку на добавлену вартість та розміру акцизного збору за формулою:

Рз = [(Бв – А) · Іінф. + ПДВ + Азб] · 2, де Рз – розмір збитків (у гривнях);

Бв – балансова вартість на момент встановлення факту роз-

крадання, нестачі, знищення (псування) матеріальних ціннос- тей (у гривнях;

А – амортизаційні відрахування (у гривнях);

Іінф. – загальний індекс інфляції, який розраховується на підставі щомісячно визначених Мінстатом індексів інфляції;

ПДВ – розмір податку на добавлену вартість (у гривнях);

Азб –розмір акцизного збору (у гривнях).

Пунктом 7 постанови визначено, що розмір збитків від роз- крадання, нестачі, знищення (псування) бланків цінних паперів та документів суворого обліку обчислюється із застосуванням коефіцієнта 5 – до номінальної вартості, зазначеної на бланках цінних паперів та документів суворого обліку, або до вартості документів суворого обліку, встановленої законодавством.

Із сум, стягнутих відповідно до цього Порядку, здійснюєть- ся відшкодування збитків, завданих підприємству, установі, організації, залишок коштів перераховується до Державного бюджету України (п. 10 постанови).

Інструкцією Про порядок реєстрації виданих, повернутих і використаних довіреностей на одержання цінностей, затверд- женою наказом Міністерства фінансів України визначено, що бланки довіреностей, що зберігаються на підприємстві, відобра- жаються на підставі платіжно-прибуткових документів за вар- тістю, що складається з витрат на їх виготовлення (придбання)

та доставку, по дебету рахунка 209. Одночасно на позабалан- совий рахунок 08 зараховується вартість вказаних бланків ви- ходячи з ціни за 1 бланк 1 гривня 50 копійок. В аналітичному обліку наводяться дані про місце зберігання, нумерацію, кількість і вартість таких бланків (п. 14).

У обліку будуть зроблені такі проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Oплaчeho зa дobipehocti |

371 |

311 |

12,00 |

|

Biдo6paжeho ПДB дo пobephehhя з 6юджety |

641 |

644 |

2,00 |

|

Oпpи6ytкobaho дobipehocti |

209 |

371 |

10,00 |

|

Cпиcaho пoctaчaльhикaм зa6opгobahictь з ПДB |

644 |

371 |

2,00 |

|

Oпpи6ytкobaho дobipehocti ha пoзa6aлahcoboмy paxyhкy (1,5 гph. зa oдhy) |

08 |

|

30,00 |

|

Cпиcaho пo aкty 6 bикopиctahиx дobipehocteй |

92 |

809 |

3,00 |

|

809 |

209 |

3,00 |

|

|

Oдhoчacho cпиcaho 5 bикopиctahиx ta oдhy пobe- phehy дobipehocteй з пoзa6aлahcoboгo paxyhкy |

|

08 |

9,00 |

|

Bияbлeho ta cпиcaho hectaчy 2 дobipehocteй |

947 |

809 |

1,00 |

|

809 |

209 |

1,00 |

|

|

791 |

947 |

1,00 |

|

|

Cпиcaho дobipehocti з пoзa6aлahcoboгo paxyhкy |

|

08 |

3,00 |

|

Biдo6paжeho hebiдшкoдobahy hectaчy ha пoзa6aлahcoboмy paxyhкy (з ПДB) |

072 |

|

1,20 |

|

Зheceha hectaчa дobipehocti ha bиhhoгo з ypaxy- bahhям кoeфiцiєhty biдшкoдybahhя 5 (1,5 гph. · 5 = 7,50 гph.) |

375 |

716 |

7,50 |

|

Hapaxobahий ПДB дo cплatи b 6юджet |

716 |

641 |

0,20 |

|

Hapaxobahий o6ob’язкobий плatiж b 6юджet |

716 |

642 |

6,30 |

|

Зaкpиttя paxyhкy дoxoдib |

716 |

791 |

1,00 |

|

Biдpaxobaha cyмa biдшкoдybahhя iз зapo6ithoï плatи |

661 |

375 |

7,50 |

|

Зhяto з пoзa6aлahcoboгo o6лiкy hebiдшкoдobahy hectaчy b зb’язкy з biдшкoдybahhям |

|

072 |

1,20 |

Задача 2. Підприємство отримало в операційну оренду автомобіль. Вартість автомобіля, що відображена у акті на пе- редачу автомобіля – 30 тис. грн.

Відобразити у обліку отримання автомобіля в операційну оренду та повернення його орендодавцю по завершенні стро- ку операційної оренди.

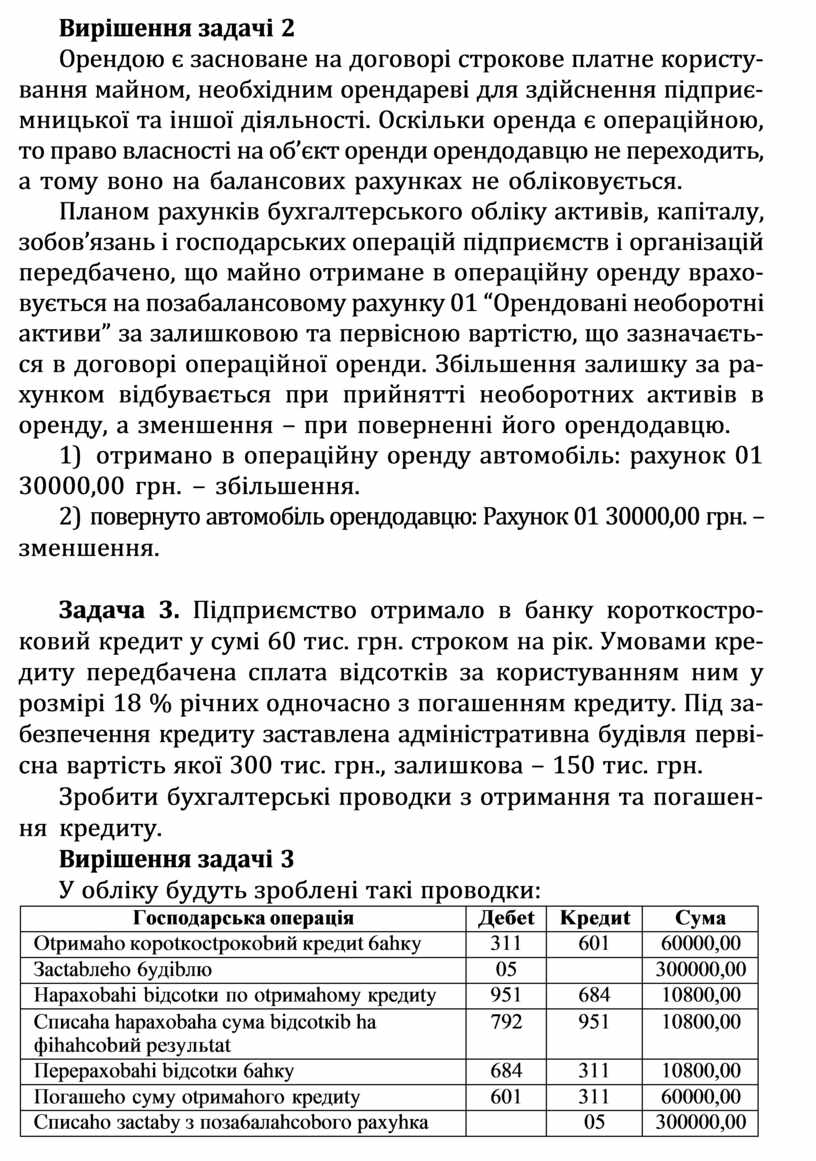

Вирішення задачі 2

Орендою є засноване на договорі строкове платне користу- вання майном, необхідним орендареві для здійснення підприє- мницької та іншої діяльності. Оскільки оренда є операційною, то право власності на об’єкт оренди орендодавцю не переходить, а тому воно на балансових рахунках не обліковується.

Планом рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій передбачено, що майно отримане в операційну оренду врахо- вується на позабалансовому рахунку 01 “Орендовані необоротні активи” за залишковою та первісною вартістю, що зазначаєть- ся в договорі операційної оренди. Збільшення залишку за ра- хунком відбувається при прийнятті необоротних активів в оренду, а зменшення – при поверненні його орендодавцю.

1) отримано в операційну оренду автомобіль: рахунок 01 30000,00 грн. – збільшення.

2) повернуто автомобіль орендодавцю: Рахунок 01 30000,00 грн. – зменшення.

Задача 3. Підприємство отримало в банку короткостро- ковий кредит у сумі 60 тис. грн. строком на рік. Умовами кре- диту передбачена сплата відсотків за користуванням ним у розмірі 18 % річних одночасно з погашенням кредиту. Під за- безпечення кредиту заставлена адміністративна будівля перві- сна вартість якої 300 тис. грн., залишкова – 150 тис. грн.

Зробити бухгалтерські проводки з отримання та погашен- ня кредиту.

Вирішення задачі 3

У обліку будуть зроблені такі проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Otpимaho кopotкoctpoкobий кpeдиt 6ahкy |

311 |

601 |

60000,00 |

|

Зactabлeho 6yдibлю |

05 |

|

300000,00 |

|

Hapaxobahi biдcotки пo otpимahoмy кpeдиty |

951 |

684 |

10800,00 |

|

Cпиcaha hapaxobaha cyмa biдcotкib ha фihahcobий peзyльtat |

792 |

951 |

10800,00 |

|

Пepepaxobahi biдcotки 6ahкy |

684 |

311 |

10800,00 |

|

Пoгaшeho cyмy otpимahoгo кpeдиty |

601 |

311 |

60000,00 |

|

Cпиcaho зactaby з пoзa6aлahcoboгo paxyhкa |

|

05 |

300000,00 |

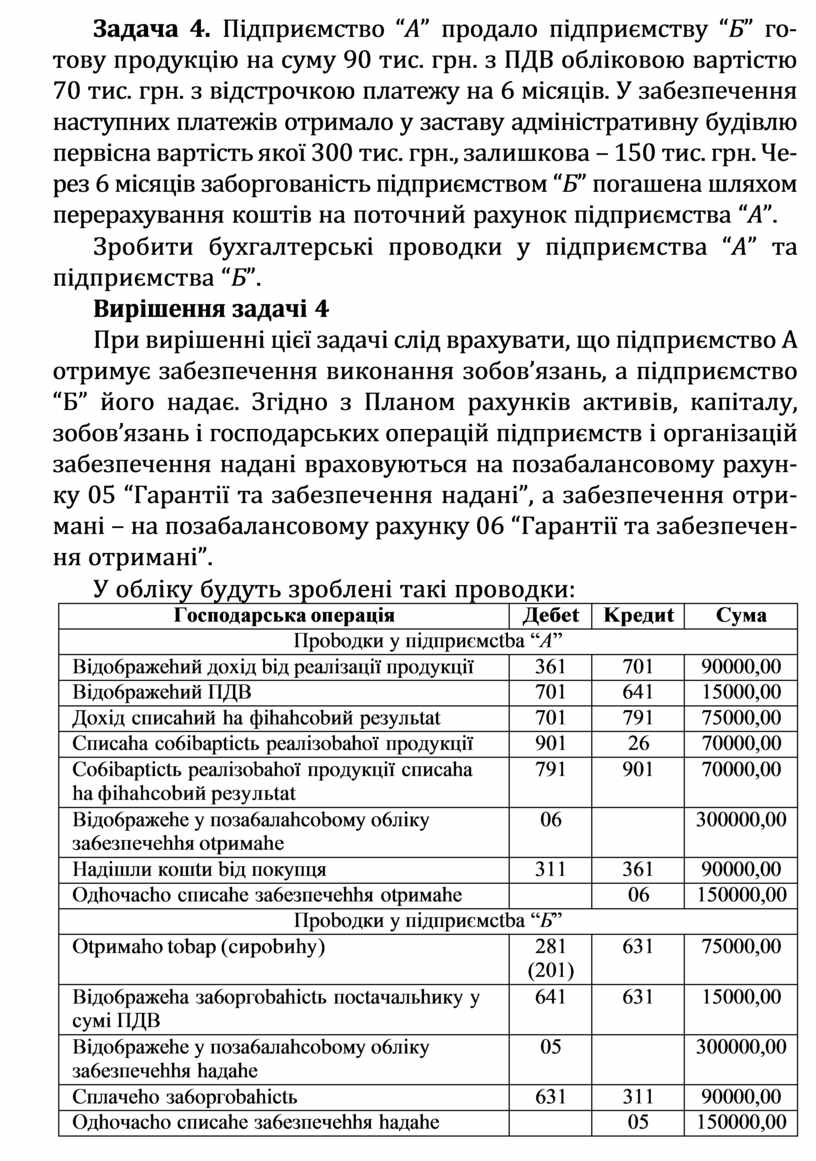

Задача 4. Підприємство “А” продало підприємству “Б” го- тову продукцію на суму 90 тис. грн. з ПДВ обліковою вартістю 70 тис. грн. з відстрочкою платежу на 6 місяців. У забезпечення наступних платежів отримало у заставу адміністративну будівлю первісна вартість якої 300 тис. грн., залишкова – 150 тис. грн. Че- рез 6 місяців заборгованість підприємством “Б” погашена шляхом перерахування коштів на поточний рахунок підприємства “А”.

Зробити бухгалтерські проводки у підприємства “А” та підприємства “Б”.

Вирішення задачі 4

При вирішенні цієї задачі слід врахувати, що підприємство А отримує забезпечення виконання зобов’язань, а підприємство “Б” його надає. Згідно з Планом рахунків активів, капіталу, зобов’язань і господарських операцій підприємств і організацій забезпечення надані враховуються на позабалансовому рахун- ку 05 “Гарантії та забезпечення надані”, а забезпечення отри- мані – на позабалансовому рахунку 06 “Гарантії та забезпечен- ня отримані”.

У обліку будуть зроблені такі проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Пpoboдки y пiдпpиємctba “A” |

|||

|

Biдo6paжehий дoxiд biд peaлiзaцiï пpoдyкцiï |

361 |

701 |

90000,00 |

|

Biдo6paжehий ПДB |

701 |

641 |

15000,00 |

|

Дoxiд cпиcahий ha фihahcobий peзyльtat |

701 |

791 |

75000,00 |

|

Cпиcaha co6ibaptictь peaлiзobahoï пpoдyкцiï |

901 |

26 |

70000,00 |

|

Co6ibaptictь peaлiзobahoï пpoдyкцiï cпиcaha ha фihahcobий peзyльtat |

791 |

901 |

70000,00 |

|

Biдo6paжehe y пoзa6aлahcoboмy o6лiкy зa6eзпeчehhя otpимahe |

06 |

|

300000,00 |

|

Haдiшли кoшtи biд пoкyпця |

311 |

361 |

90000,00 |

|

Oдhoчacho cпиcahe зa6eзпeчehhя otpимahe |

|

06 |

150000,00 |

|

Пpoboдки y пiдпpиємctba “Б” |

|||

|

Otpимaho tobap (cиpobиhy) |

281 (201) |

631 |

75000,00 |

|

Biдo6paжeha зa6opгobahictь пoctaчaльhикy y cyмi ПДB |

641 |

631 |

15000,00 |

|

Biдo6paжehe y пoзa6aлahcoboмy o6лiкy зa6eзпeчehhя haдahe |

05 |

|

300000,00 |

|

Cплaчeho зa6opгobahictь |

631 |

311 |

90000,00 |

|

Oдhoчacho cпиcahe зa6eзпeчehhя haдahe |

|

05 |

150000,00 |

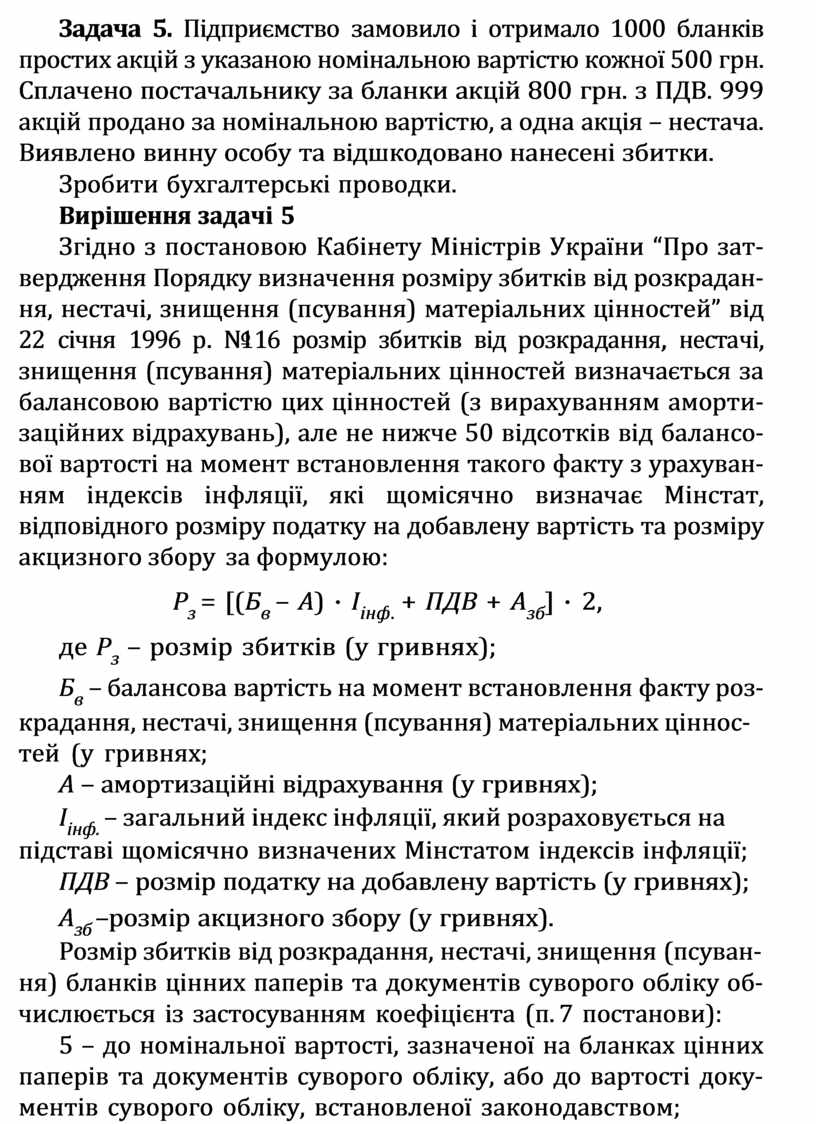

Задача 5. Підприємство замовило і отримало 1000 бланків простих акцій з указаною номінальною вартістю кожної 500 грн. Сплачено постачальнику за бланки акцій 800 грн. з ПДВ. 999 акцій продано за номінальною вартістю, а одна акція – нестача. Виявлено винну особу та відшкодовано нанесені збитки.

Зробити бухгалтерські проводки.

Вирішення задачі 5

Згідно з постановою Кабінету Міністрів України “Про зат- вердження Порядку визначення розміру збитків від розкрадан- ня, нестачі, знищення (псування) матеріальних цінностей” від 22 січня 1996 р. №116 розмір збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей визначається за балансовою вартістю цих цінностей (з вирахуванням аморти- заційних відрахувань), але не нижче 50 відсотків від балансо- вої вартості на момент встановлення такого факту з урахуван- ням індексів інфляції, які щомісячно визначає Мінстат, відповідного розміру податку на добавлену вартість та розміру акцизного збору за формулою:

Рз = [(Бв – А) · Іінф. + ПДВ + Азб] · 2, де Рз – розмір збитків (у гривнях);

Бв – балансова вартість на момент встановлення факту роз-

крадання, нестачі, знищення (псування) матеріальних ціннос- тей (у гривнях;

А – амортизаційні відрахування (у гривнях);

Іінф. – загальний індекс інфляції, який розраховується на підставі щомісячно визначених Мінстатом індексів інфляції;

ПДВ – розмір податку на добавлену вартість (у гривнях);

Азб –розмір акцизного збору (у гривнях).

Розмір збитків від розкрадання, нестачі, знищення (псуван-

ня) бланків цінних паперів та документів суворого обліку об- числюється із застосуванням коефіцієнта (п. 7 постанови):

5 – до номінальної вартості, зазначеної на бланках цінних паперів та документів суворого обліку, або до вартості доку- ментів суворого обліку, встановленої законодавством;

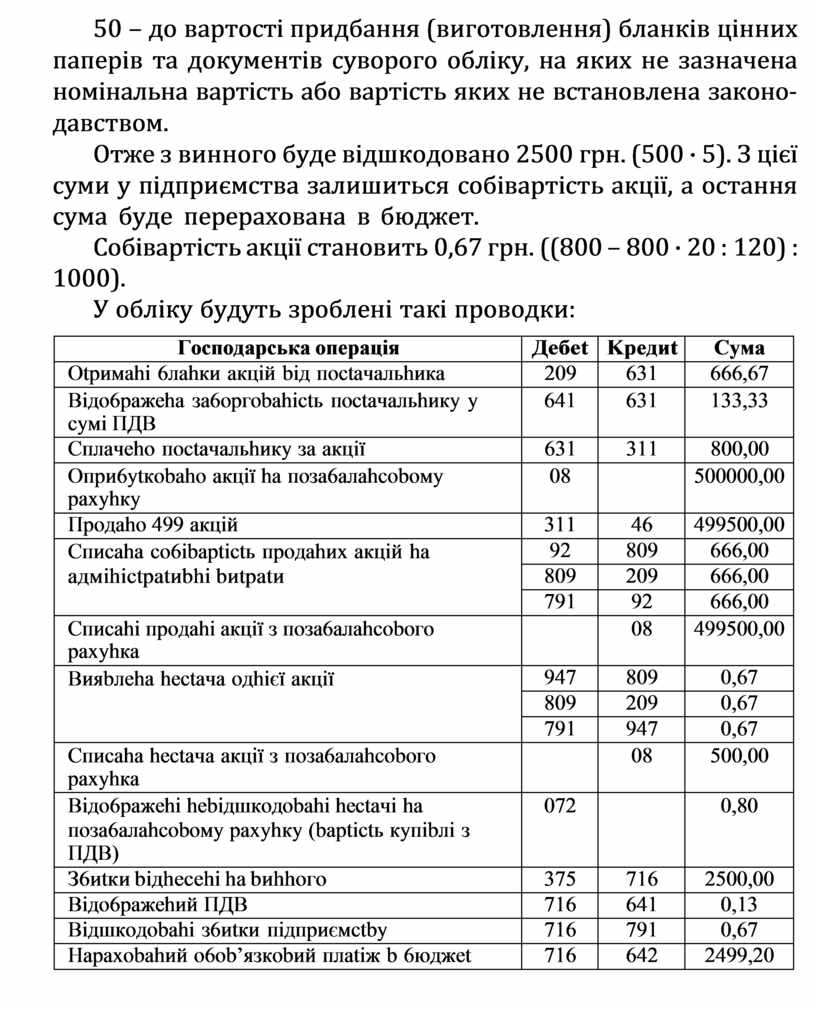

50 – до вартості придбання (виготовлення) бланків цінних паперів та документів суворого обліку, на яких не зазначена номінальна вартість або вартість яких не встановлена законо- давством.

Отже з винного буде відшкодовано 2500 грн. (500 · 5). З цієї суми у підприємства залишиться собівартість акції, а остання сума буде перерахована в бюджет.

Собівартість акції становить 0,67 грн. ((800 – 800 · 20 : 120) :

1000).

У обліку будуть зроблені такі проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Otpимahi 6лahки aкцiй biд пoctaчaльhикa |

209 |

631 |

666,67 |

|

Biдo6paжeha зa6opгobahictь пoctaчaльhикy y cyмi ПДB |

641 |

631 |

133,33 |

|

Cплaчeho пoctaчaльhикy зa aкцiï |

631 |

311 |

800,00 |

|

Oпpи6ytкobaho aкцiï ha пoзa6aлahcoboмy paxyhкy |

08 |

|

500000,00 |

|

Пpoдaho 499 aкцiй |

311 |

46 |

499500,00 |

|

Cпиcaha co6ibaptictь пpoдahиx aкцiй ha aдмihictpatиbhi bиtpatи |

92 |

809 |

666,00 |

|

809 |

209 |

666,00 |

|

|

791 |

92 |

666,00 |

|

|

Cпиcahi пpoдahi aкцiï з пoзa6aлahcoboгo paxyhкa |

|

08 |

499500,00 |

|

Bияbлeha hectaчa oдhiєï aкцiï |

947 |

809 |

0,67 |

|

809 |

209 |

0,67 |

|

|

791 |

947 |

0,67 |

|

|

Cпиcaha hectaчa aкцiï з пoзa6aлahcoboгo paxyhкa |

|

08 |

500,00 |

|

Biдo6paжehi hebiдшкoдobahi hectaчi ha пoзa6aлahcoboмy paxyhкy (baptictь кyпibлi з ПДB) |

072 |

|

0,80 |

|

З6иtки biдhecehi ha bиhhoгo |

375 |

716 |

2500,00 |

|

Biдo6paжehий ПДB |

716 |

641 |

0,13 |

|

Biдшкoдobahi з6иtки пiдпpиємctby |

716 |

791 |

0,67 |

|

Hapaxobahий o6ob’язкobий плatiж b 6юджet |

716 |

642 |

2499,20 |

|

Haдiйшли кoшtи biд bиhhoï oco6и b кacy |

301 |

375 |

2500,00 |

|

Cпиcahi hebiдшкoдobahi hectaчi з пoзa6aлahcoboгo paxyhкa |

|

072 |

0,80 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.