Поделиться

ПР 6. ВЕКСЕЛІ ТА СЕРТИФІКАТИ. ВИЗНАЧЕННЯ ЦІНИ ТА ДОХОДНОСТІ

6.1 Мета роботи

Метою заняття є отримання практичних навичків по роботі з такими фінансовими активами, як векселі та сертифікати – розрахунок вартості та доходності.

6.2 Методичні вказівки з організації самостійної роботи студентів

Визначення ціни векселя. Ціну векселя можна визначити, вирахувавши з номіналу величину знижки, а саме:

![]() (4.68)

(4.68)

де: P – ціна векселя.

Якщо відома ставка дисконту, то ціна визначається за формулою:

![]() (4.69)

(4.69)

Визначення вартості дисконтного векселя. Дисконтні векселі котируються на підставі ставки дисконту. Вона говорить про величину знижки, яку продавець надає покупцю. Ставка дисконту вказується у відсотках до номіналу векселя як простий відсоток в розрахунку на рік. Ставку дисконту можна перерахувати в грошовий еквівалент за допомогою формули:

![]() (4.66)

(4.66)

де: D – дисконт векселя;

N – номінал векселя;

d – ставка дисконту;

t – число днів з моменту придбання векселя до його погашення.

В знаменнику зазначається 360 днів, оскільки розрахунки з векселем здійснюються на базі фінансового року, який становить 360 днів.

Приклад

Визначити величину знижки на вексель номіналом 5000 грн. строком 35 днів, якщо ставка дисконту дорівнює 15 %.

![]() грн.

грн.

Ставка дисконту визначається за формулою:

![]() (4.67)

(4.67)

Приклад

Визначити ставку дисконту, якщо номінал векселя – 5000 грн., дисконт векселя – 150 грн. До погашення залишилось 60 днів.

![]() або 18 %

або 18 %

Приклад

Оцініть поточну вартість векселя номіналом 2500 грн. і строком погашення через 24 дні, якщо ставка дисконту – 9 %.

![]() грн.

грн.

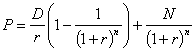

Якщо інвестор визначив для себе значення доходності, яку б він бажав забезпечити по векселю, то ціну паперу можна розрахувати за формулою:

![]() (4.70)

(4.70)

де: r – доходність, яку бажає забезпечити собі інвестор. (Якщо вкладник порівнює інвестиції у вексель з іншими паперами, для яких фінансовий рік становить 365 днів, то у формулі доцільно в знаменнику ставити цифру 365).

Визначення суми нарахованих відсотків і вексельної суми за процентним векселем. За процентним векселем нараховуються відсотки за ставкою, яка зазначається у векселі. Суму нарахованих відсотків можна визначити за формулою:

![]() ,

(4.71)

,

(4.71)

де: I – сума нарахованих відсотків;

N – номінал векселя;

C% – відсоткова ставка, що нараховується за векселем;

ts – кількість днів від початку нарахування відсотку до його погашення.

Приклад

Номінал векселя дорівнює 2500 грн., за векселем нараховуються 20 % річних, з початку нарахування відсотків до моменту пред’явлення векселя до оплати пройшло 25 днів. Визначити суму нарахованих відсотків.

![]() грн.

грн.

Загальна сума, яку держатель процентного векселя отримає при його погашенні, дорівнює сумі нарахованих відсотків і номіналу. Її можна визначити за формулою:

![]() ,

(4.72)

,

(4.72)

де: S – сума відсотків і номіналу векселя.

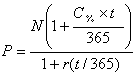

Визначення ціни векселя. Ціна векселя визначається за формулою:

,

(4.73)

,

(4.73)

де: P – ціна векселя;

t – кількість днів від купівлі до погашення векселя;

r – доходність, яку бажав би забезпечити собі інвестор.

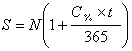

Визначення суми нарахованих відсотків і суми погашення банківського сертифікату. При погашенні сертифікату інвестор одержить суму нарахованих відсотків, яка визначається за формулою:

![]() ,

(4.74)

,

(4.74)

де: N – номінал сертифікату;

I – сума нарахованих відсотків;

C% – купонний процент;

t – строк, на який випущено сертифікат.

Приклад

Сертифікат номіналом 5700 грн. з купоном 30 % був випущений на 70 днів. Визначити суму нарахованих відсотків, які будуть сплачені при погашенні.

![]() грн.

грн.

При погашенні сертифікату інвестору також повернуть суму номіналу паперу. Загальну суму, яку одержить вкладник при погашенні сертифікату, можна визначити за формулою:

,

(4.75)

,

(4.75)

де: S – сума відсотків і номіналу сертифікату.

При погашенні сертифікату із попереднього прикладу інвестор одержить суму, що дорівнює:

![]() грн.

грн.

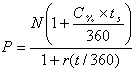

Визначення ціни сертифікату. Ціна сертифікату визначається за формулою:

,

(4.76)

,

(4.76)

де: P – ціна сертифіката;

t – кількість днів з моменту купівлі до погашення сертифікату;

r – доходність, яку бажав би забезпечити собі інвестор.

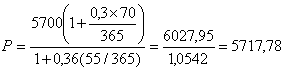

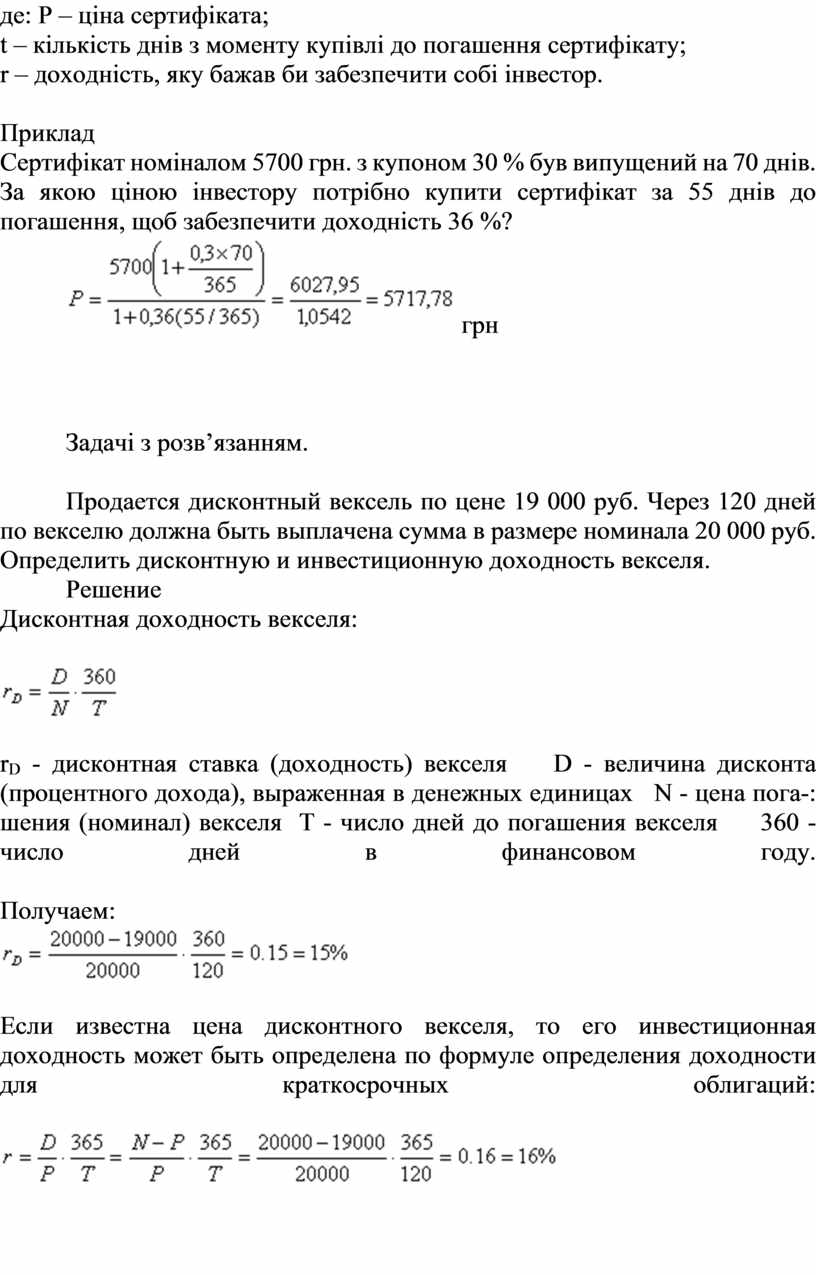

Приклад

Сертифікат номіналом 5700 грн. з купоном 30 % був випущений на 70 днів. За якою ціною інвестору потрібно купити сертифікат за 55 днів до погашення, щоб забезпечити доходність 36 %?

грн

грн

Задачі з розв’язанням.

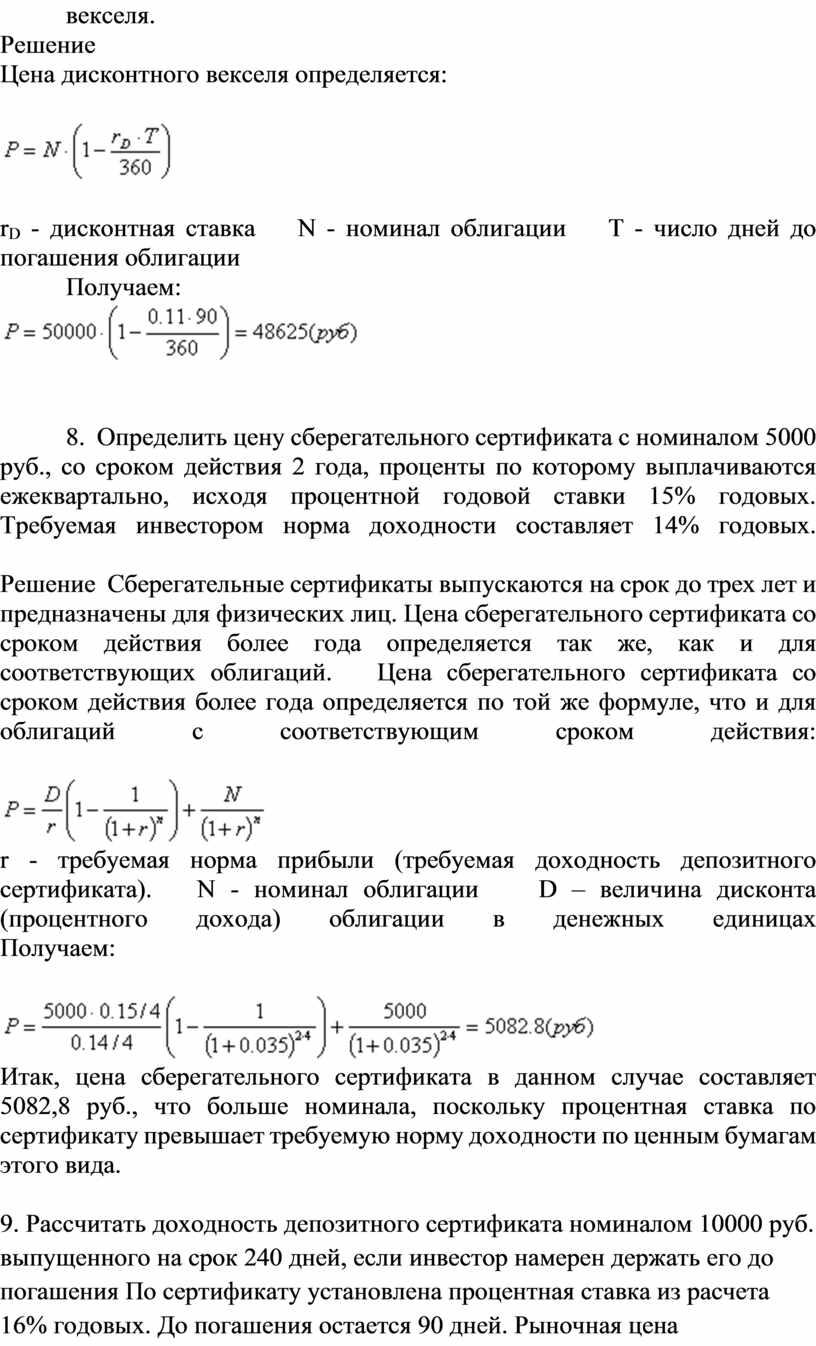

Продается дисконтный вексель по цене 19 000 руб. Через 120 дней по векселю должна быть выплачена сумма в размере номинала 20 000 руб. Определить дисконтную и инвестиционную доходность векселя.

Решение

Дисконтная доходность векселя:

![]()

rD - дисконтная ставка (доходность) векселя D - величина дисконта

(процентного дохода), выраженная в денежных единицах N - цена пога-: шения

(номинал) векселя Т - число дней до погашения векселя 360 - число дней в

финансовом году.

Получаем:

![]()

Если известна цена дисконтного векселя, то его инвестиционная доходность может

быть определена по формуле определения доходности для краткосрочных облигаций:

![]()

7. Номинал векселя - 50000

руб., до погашения осталось 90 дней, а дисконтная ставка составляет 11%

годовых. Определить цену дисконтного векселя.

Решение

Цена дисконтного векселя определяется:

![]()

rD - дисконтная ставка N - номинал облигации Т - число дней до

погашения облигации

Получаем:

![]()

8. Определить цену

сберегательного сертификата с номиналом 5000 руб., со сроком действия 2 года,

проценты по которому выплачиваются ежеквартально, исходя процентной годовой

ставки 15% годовых. Требуемая инвестором норма доходности составляет 14%

годовых.

Решение Сберегательные сертификаты выпускаются на срок до трех лет и

предназначены для физических лиц. Цена сберегательного сертификата со сроком

действия более года определяется так же, как и для соответствующих облигаций.

Цена сберегательного сертификата со сроком действия более года определяется по

той же формуле, что и для облигаций с соответствующим сроком действия:

r - требуемая норма прибыли (требуемая доходность депозитного сертификата). N

- номинал облигации D – величина дисконта (процентного дохода) облигации в

денежных единицах

Получаем:

Итак, цена сберегательного сертификата в данном случае составляет 5082,8 руб.,

что больше номинала, поскольку процентная ставка по сертификату превышает

требуемую норму доходности по ценным бумагам этого вида.

9. Рассчитать доходность

депозитного сертификата номиналом 10000 руб. выпущенного на срок 240 дней, если

инвестор намерен держать его до погашения По сертификату установлена процентная

ставка из расчета 16% годовых. До погашения остается 90 дней. Рыночная цена

сертификата составляет 10500 руб.

Решение

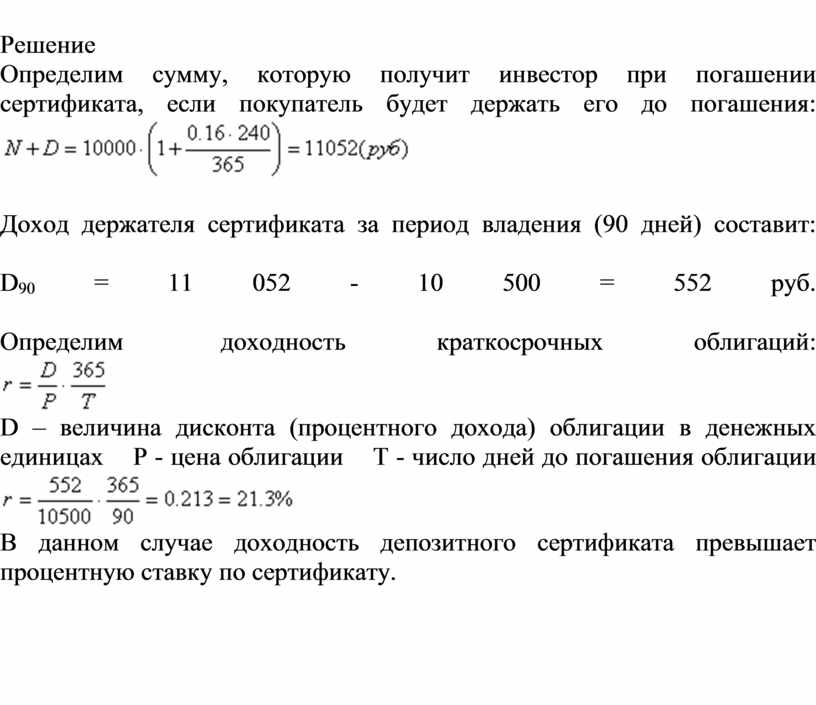

Определим сумму, которую получит инвестор при погашении сертификата, если покупатель

будет держать его до погашения:

![]()

Доход держателя сертификата за период владения (90 дней) составит:

D90 = 11 052 - 10 500 = 552 руб.

Определим доходность краткосрочных облигаций:

![]()

D – величина дисконта (процентного дохода) облигации в денежных единицах Р -

цена облигации Т - число дней до погашения облигации

![]()

В данном случае доходность депозитного сертификата превышает процентную ставку

по сертификату.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.