Поделиться

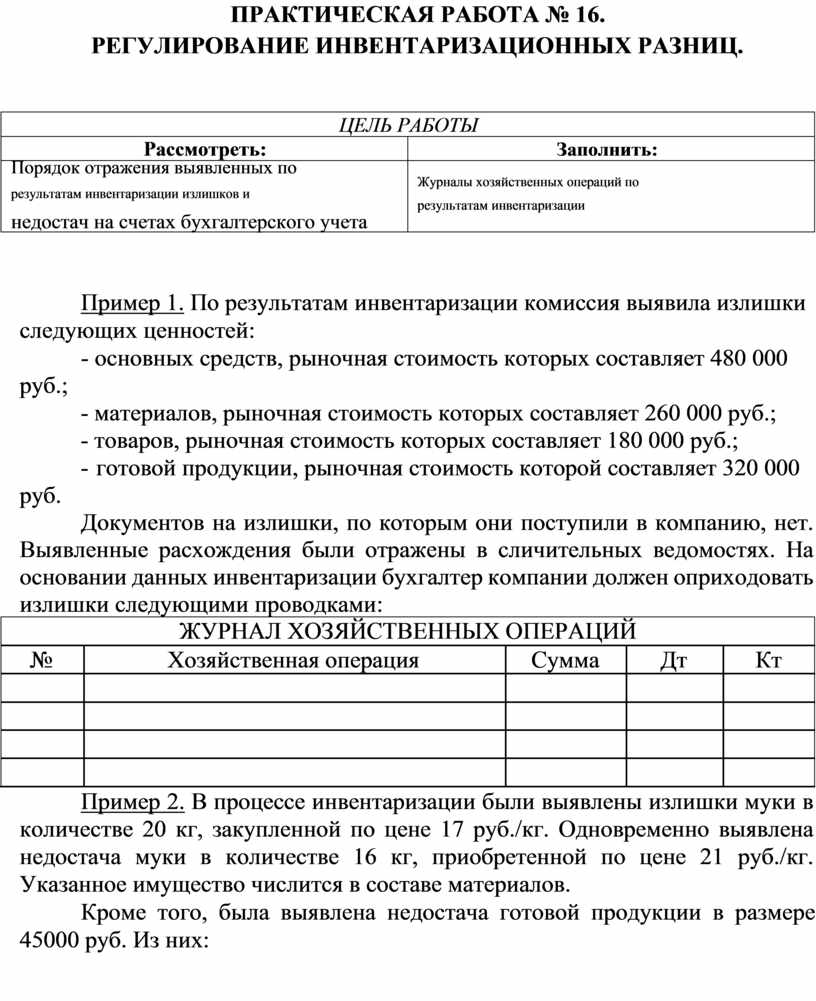

ПРАКТИЧЕСКАЯ РАБОТА № 16.

РЕГУЛИРОВАНИЕ ИНВЕНТАРИЗАЦИОННЫХ РАЗНИЦ.

![]()

![]()

![]()

![]()

![]() ЦЕЛЬ РАБОТЫ

ЦЕЛЬ РАБОТЫ

![]() Рассмотреть: Заполнить:

Рассмотреть: Заполнить:

Порядок отражения выявленных по

Журналы хозяйственных операций по

результатам инвентаризации излишков и

результатам инвентаризации

недостач на счетах бухгалтерского учета

![]()

Пример 1. По результатам инвентаризации комиссия выявила излишки следующих ценностей:

- основных средств, рыночная стоимость которых составляет 480 000

руб.;

- материалов, рыночная стоимость которых составляет 260 000 руб.;

- товаров, рыночная стоимость которых составляет 180 000 руб.;

- готовой продукции, рыночная стоимость которой составляет 320 000

руб.

Документов на излишки, по которым они поступили в компанию, нет. Выявленные расхождения были отражены в сличительных ведомостях. На основании данных инвентаризации бухгалтер компании должен оприходовать излишки следующими проводками:

![]()

![]()

![]() ЖУРНАЛ ХОЗЯЙСТВЕННЫХ

ОПЕРАЦИЙ

ЖУРНАЛ ХОЗЯЙСТВЕННЫХ

ОПЕРАЦИЙ

|

№ |

Хозяйственная операция |

Сумма |

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

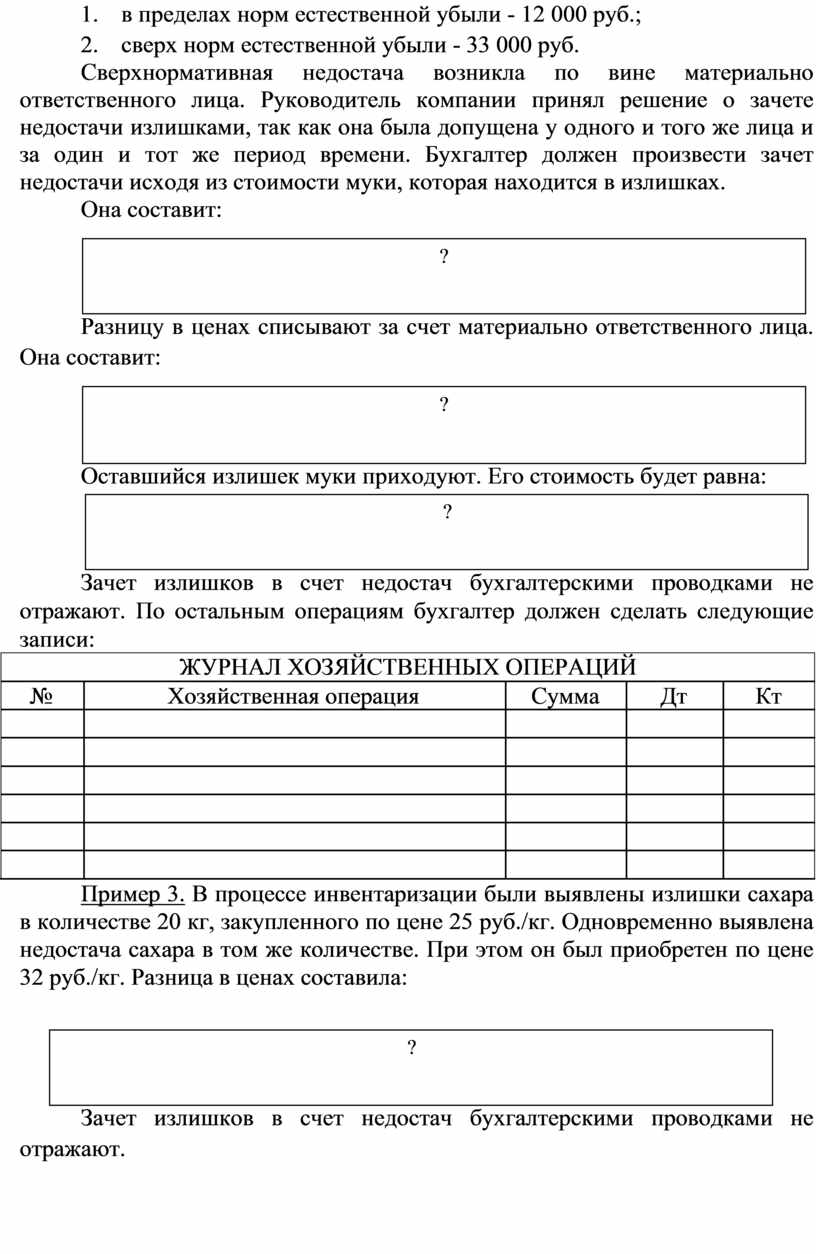

Пример 2. В процессе инвентаризации были выявлены излишки муки в количестве 20 кг, закупленной по цене 17 руб./кг. Одновременно выявлена недостача муки в количестве 16 кг, приобретенной по цене 21 руб./кг. Указанное имущество числится в составе материалов.

Кроме того, была выявлена недостача готовой продукции в размере 45000 руб. Из них:

1. в пределах норм естественной убыли - 12 000 руб.;

2. сверх норм естественной убыли - 33 000 руб.

Сверхнормативная недостача возникла по вине материально ответственного лица. Руководитель компании принял решение о зачете недостачи излишками, так как она была допущена у одного и того же лица и за один и тот же период времени. Бухгалтер должен произвести зачет недостачи исходя из стоимости муки, которая находится в излишках.

Она составит:

![]()

![]()

![]()

![]()

?

Разницу в ценах списывают за счет материально ответственного лица. Она составит:

![]()

![]()

![]()

![]()

?

Оставшийся излишек муки приходуют. Его стоимость будет равна:

![]()

![]()

![]()

![]()

?

Зачет излишков в счет недостач бухгалтерскими проводками не отражают. По остальным операциям бухгалтер должен сделать следующие записи:

![]()

![]()

![]() ЖУРНАЛ ХОЗЯЙСТВЕННЫХ

ОПЕРАЦИЙ

ЖУРНАЛ ХОЗЯЙСТВЕННЫХ

ОПЕРАЦИЙ

|

№ |

Хозяйственная операция |

Сумма |

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пример 3. В процессе инвентаризации были выявлены излишки сахара в количестве 20 кг, закупленного по цене 25 руб./кг. Одновременно выявлена недостача сахара в том же количестве. При этом он был приобретен по цене 32 руб./кг. Разница в ценах составила:

![]()

![]()

![]()

![]()

?

Зачет излишков в счет недостач бухгалтерскими проводками не отражают.

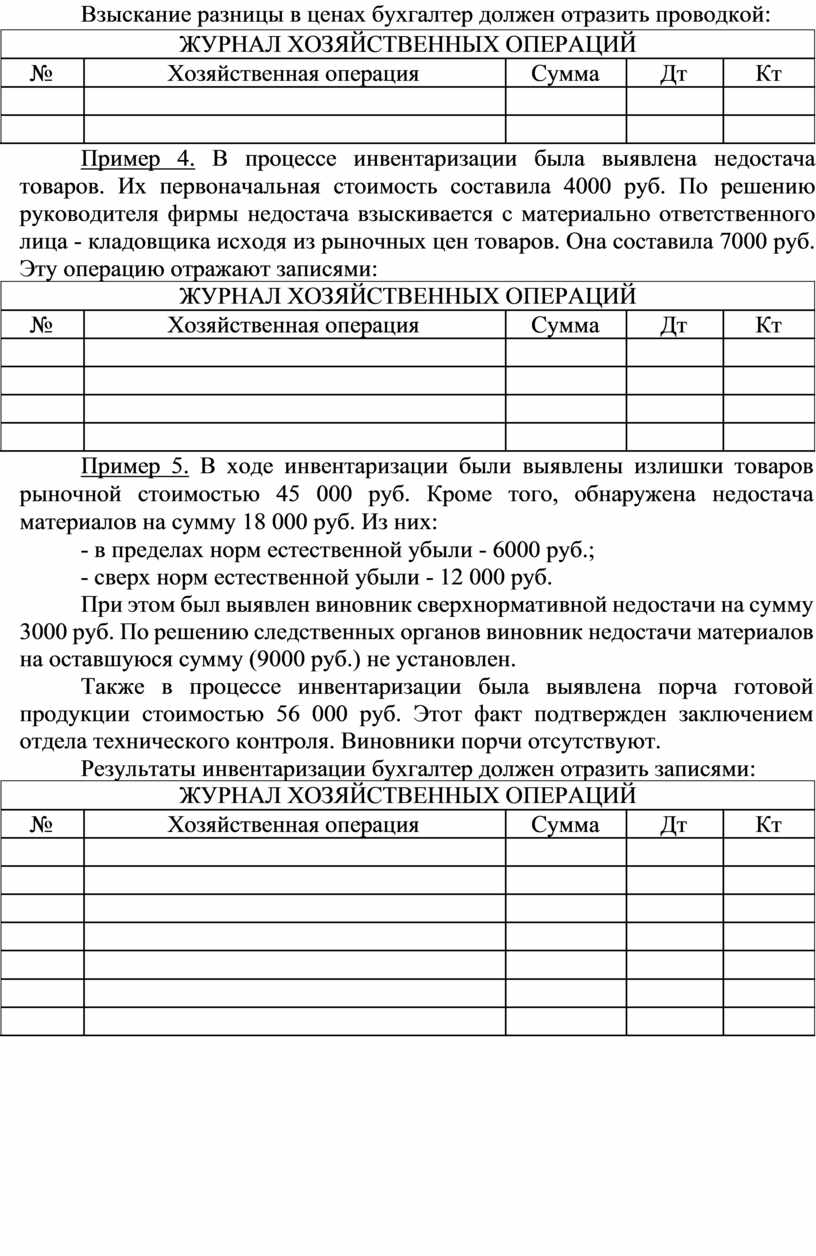

Взыскание разницы в ценах бухгалтер должен отразить проводкой:

![]()

![]()

![]()

ЖУРНАЛ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

|

№ |

Хозяйственная операция |

Сумма |

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

Пример 4. В процессе инвентаризации была выявлена недостача товаров. Их первоначальная стоимость составила 4000 руб. По решению руководителя фирмы недостача взыскивается с материально ответственного лица - кладовщика исходя из рыночных цен товаров. Она составила 7000 руб. Эту операцию отражают записями:

![]()

![]()

![]() ЖУРНАЛ ХОЗЯЙСТВЕННЫХ

ОПЕРАЦИЙ

ЖУРНАЛ ХОЗЯЙСТВЕННЫХ

ОПЕРАЦИЙ

|

№ |

Хозяйственная операция |

Сумма |

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Пример 5. В ходе инвентаризации были выявлены излишки товаров рыночной стоимостью 45 000 руб. Кроме того, обнаружена недостача материалов на сумму 18 000 руб. Из них:

- в пределах норм естественной убыли - 6000 руб.;

- сверх норм естественной убыли - 12 000 руб.

При этом был выявлен виновник сверхнормативной недостачи на сумму 3000 руб. По решению следственных органов виновник недостачи материалов на оставшуюся сумму (9000 руб.) не установлен.

Также в процессе инвентаризации была выявлена порча готовой продукции стоимостью 56 000 руб. Этот факт подтвержден заключением отдела технического контроля. Виновники порчи отсутствуют.

Результаты инвентаризации бухгалтер должен отразить записями:

![]()

![]()

![]() ЖУРНАЛ ХОЗЯЙСТВЕННЫХ

ОПЕРАЦИЙ

ЖУРНАЛ ХОЗЯЙСТВЕННЫХ

ОПЕРАЦИЙ

|

№ |

Хозяйственная операция |

Сумма |

Дт |

Кт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.