Поделиться

ПРАКТИЧЕСКАЯ РАБОТА № 5

Тема: "Планирование себестоимости, цены, прибыли и рентабельности на предприятии".

1. Цель: Ознакомить студентов с методологией расчета плановой полной себестоимости изделия, его цены, прибыли и рентабельности.

2. Конкретные:

Студент должен:

2.1. Знать:

- статьи затрат себестоимости, структуру цеховой, производственной и полной себестоимости;

- структуру цены;

- как образуется балансовая и чистая прибыль;

- как планируется общая и расчетная рентабельность предприятия.

2.2. Уметь:

- определять полную себестоимость изделия;

- рассчитывать цену изделия;

- определять балансовую и чистую прибыль предприятия;

- рассчитывать рентабельность изделия и производства;

- анализировать полученные значения.

3. Методические указания для студентов по подготовке к практическому занятию:

3.1. Список рекомендованной литературы:

3.1.1. Обязательной:

В.Д. Грибов, В.П. Грузинов «Экономика предприятия». Учебник. М.; Финансы и статистика, 2003г

3.1.2. Дополнительной:

Н.Л. Зайцев. «Экономика организации»; М.; Экзамен, 2000г

3.2. Оснащение для проведения работы:

-калькуляторы.

-ЕТКС.

4. Вопросы для актуализации теоретических знаний:

4.1. Что представляет собой себестоимость продукции? Какие затраты она включает и как они рассчитываются?

4.2. Какие затраты называются переменными, какие - постоянными и почему?

4.3. Как определяется полная себестоимость продукции?

4.4. Какие затраты включаются в цеховые расходы?

4.5. Что представляет собой рыночная цена? Какова структура цены?

4.6. В чем состоит отличие валовой и чистой прибыли? Методы их расчета.

4.7. Что представляет собой показатель рентабельности?

4.8. Каким образом можно повысить рентабельность производства?

ТЕОРИЯ

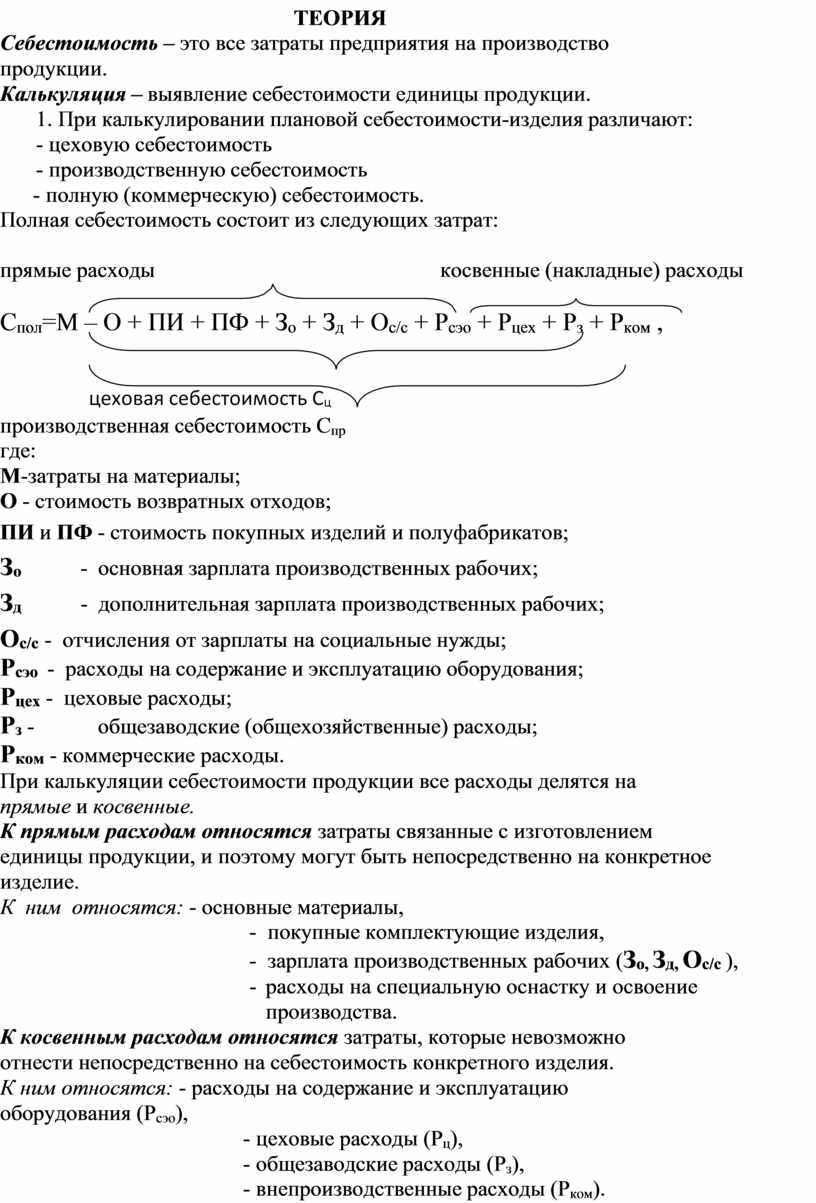

Себестоимость – это все затраты предприятия на производство продукции.

Калькуляция – выявление себестоимости единицы продукции.

1. При калькулировании плановой себестоимости-изделия различают:

- цеховую себестоимость

- производственную себестоимость

- полную (коммерческую) себестоимость.

Полная себестоимость состоит из следующих затрат:

![]() прямые расходы косвенные (накладные) расходы

прямые расходы косвенные (накладные) расходы

![]()

Спол=М – О + ПИ + ПФ + Зо + Зд + Ос/с + Рсэо + Рцех + Рз + Рком ,

Спол=М – О + ПИ + ПФ + Зо + Зд + Ос/с + Рсэо + Рцех + Рз + Рком ,

производственная себестоимость Спр

где:

М-затраты на материалы;

О - стоимость возвратных отходов;

ПИ и ПФ - стоимость покупных изделий и полуфабрикатов;

Зо - основная зарплата производственных рабочих;

Зд - дополнительная зарплата производственных рабочих;

Ос/с - отчисления от зарплаты на социальные нужды;

Рсэо - расходы на содержание и эксплуатацию оборудования;

Рцех - цеховые расходы;

Рз - общезаводские (общехозяйственные) расходы;

Рком - коммерческие расходы.

При калькуляции себестоимости продукции все расходы делятся на

прямые и косвенные.

К прямым расходам относятся затраты связанные с изготовлением единицы продукции, и поэтому могут быть непосредственно на конкретное изделие.

К ним относятся: - основные материалы,

- покупные комплектующие изделия,

- зарплата производственных рабочих (Зо, Зд, Ос/с ),

- расходы на специальную оснастку и освоение производства.

К косвенным расходам относятся затраты, которые невозможно отнести непосредственно на себестоимость конкретного изделия.

К ним относятся: - расходы на содержание и эксплуатацию оборудования (Pсэо),

- цеховые расходы (Pц),

- общезаводские расходы (Pз),

- внепроизводственные расходы (Pком).

Расчёт прямых расходов.

1. Затраты на материалы определяются путем умножения нормы расхода материалов на цену 1 кг с учётом транспортно-заготовительных расходов.

Мн = (1+ Ктз) * S Мр * Цм

2. Стоимость отходов определяется путем умножения величины отходов в кг на цену 1кг отходов.

Мо = S (Мр – Ми) * Цотх

3. Основная зарплата на изделие — это есть сдельная расценка изделия, для определения которой составим расчетную таблицу по определениям: (см. операции техпроцесса)

|

№ опер. |

Наименование операции |

Разряд работы |

Часовая тарифная ставка Счас (pvб.) |

tшт. (час) |

Расценка Рсд (pуб.) |

|

1. |

|

|

|

|

|

|

2. |

|

|

|

|

|

|

И т.д. |

|

|

|

|

|

|

Рсд |

Итого |

- |

- |

- |

|

На данном предприятии применяется сдельно-премиальная система оплаты труда производственных рабочих, при которой коэффициент премии составляет Кпр (см. исходные данные)

Рсд = tшт.* Счас (pvб.); Зо=Рсд * Кпр

1.4. Дополнительная зарплата составляет 8-12% от основной (см. исходные данные)

1.5. Отчисления от зарплаты на социальные нужды Ос/с – составляет 35.6 % от ( Зо + Зд )

Расчёт косвенных (накладных) расходов.

Косвенные расходы распределяются между отдельными видами продукции пропорционально основной зарплате производственных рабочих.

Для этого определяется процент косвенных расходов по общей для всех косвенных расходов формуле:

Скр

![]() L = · 100%,

L = · 100%,

Фоз

где:

Скр – сумма соответствующих косвенных расходов по смете данного цеха (Срсэо, Lц, Lз, Lком - см.исходные данные )

Фоз – фонд основной зарплаты производственных рабочих по цеху.

Затем определяются косвенные расходы на единицу продукции (процент от основной зарплаты производственных рабочих на единицу продукции)

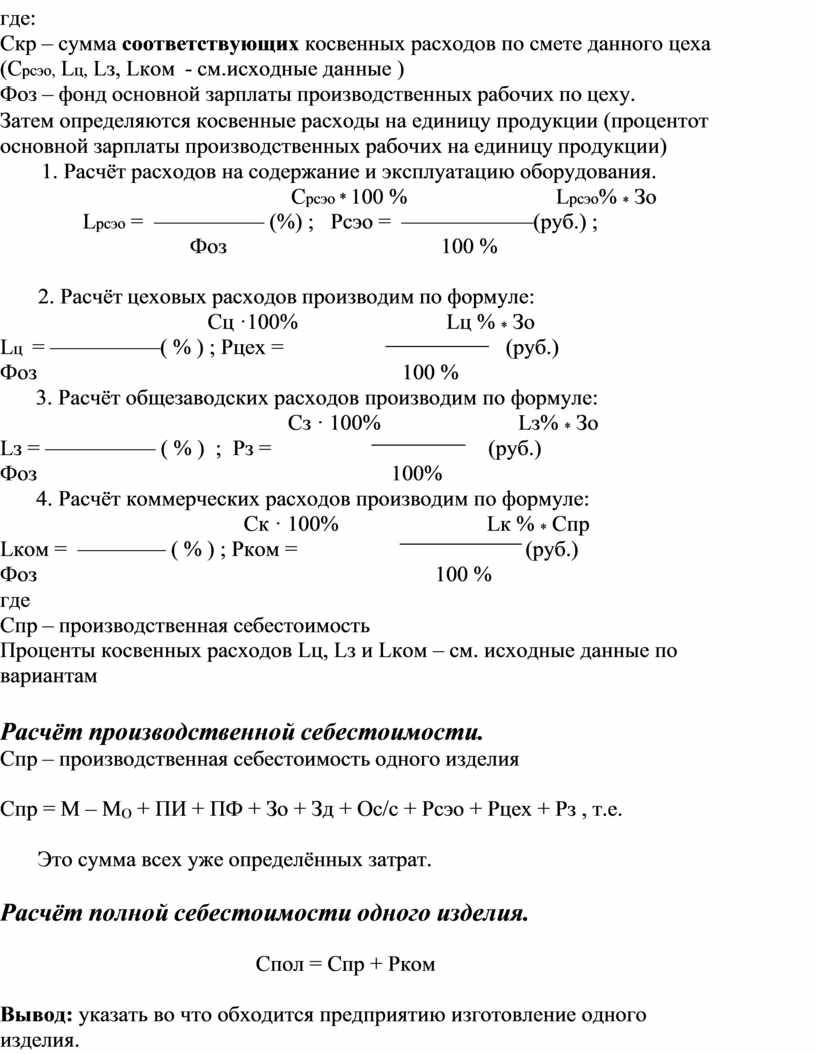

1. Расчёт расходов на содержание и эксплуатацию оборудования. Срсэо * 100 % Lрсэо% * Зо

Lрсэо = ————— (%) ; Рсэо = ——————(руб.) ;

Фоз 100 %

2. Расчёт цеховых расходов производим по формуле: Cц ·100% Lц % * Зо

![]() Lц = —————( % )

; Рцех = (руб.) Фоз 100 %

Lц = —————( % )

; Рцех = (руб.) Фоз 100 %

3. Расчёт общезаводских расходов производим по формуле: Сз · 100% Lз% * Зо

![]() Lз = ————— (

% ) ; Рз = (руб.) Фоз 100%

Lз = ————— (

% ) ; Рз = (руб.) Фоз 100%

4. Расчёт коммерческих расходов производим по формуле: Ск · 100% Lк % * Спр

![]() Lком = ————

( % ) ; Рком = (руб.)

Фоз 100 %

Lком = ————

( % ) ; Рком = (руб.)

Фоз 100 %

где

Спр – производственная себестоимость

Проценты косвенных расходов Lц, Lз и Lком – см. исходные данные по вариантам

Расчёт производственной себестоимости.

Спр – производственная себестоимость одного изделия

Спр = М – МО + ПИ + ПФ + Зо + Зд + Ос/с + Рсэо + Рцех + Рз , т.е.

Это сумма всех уже определённых затрат.

Расчёт полной себестоимости одного изделия.

Спол = Спр + Рком

Вывод: указать во что обходится предприятию изготовление одного изделия.

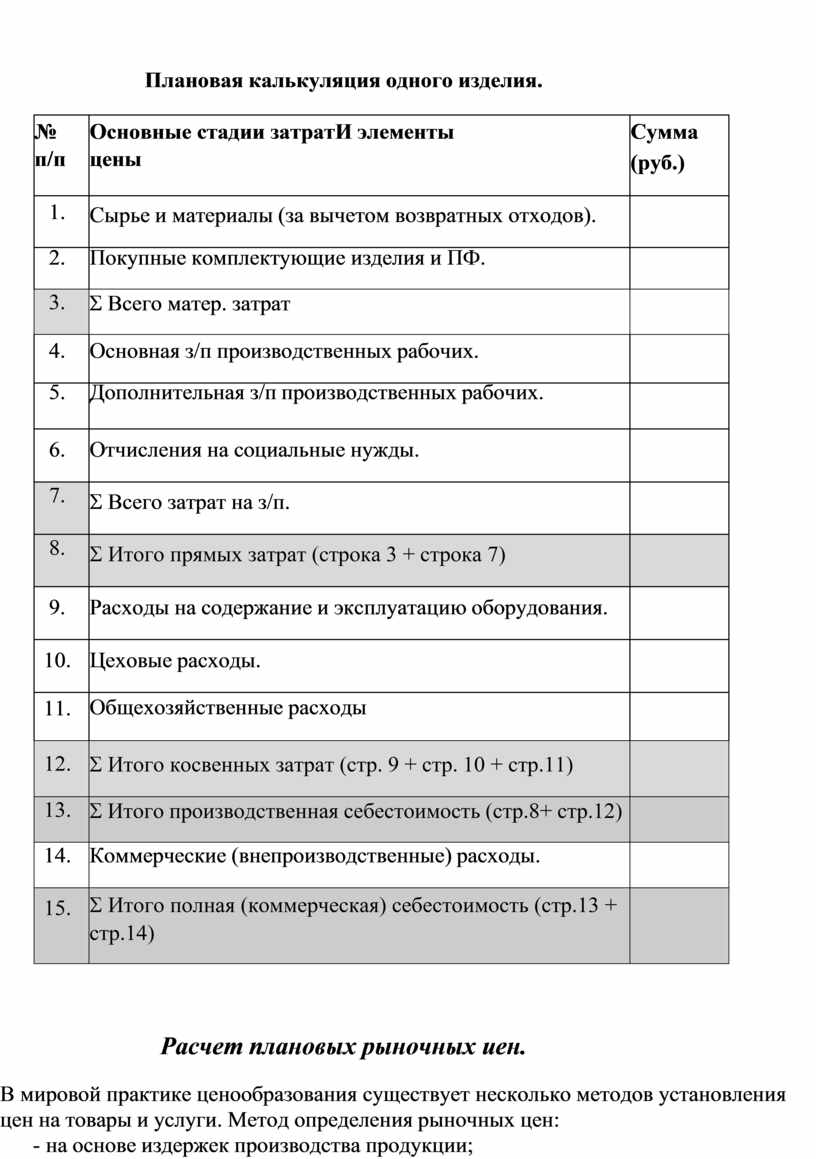

Плановая калькуляция одного изделия.

|

№ п/п |

Основные стадии затрат И элементы цены |

Сумма (руб.) |

|

1. |

Сырье и материалы (за вычетом возвратных отходов). |

|

|

2. |

Покупные комплектующие изделия и ПФ. |

|

|

3. |

S Всего матер. затрат |

|

|

4. |

Основная з/п производственных рабочих. |

|

|

5. |

Дополнительная з/п производственных рабочих. |

|

|

6. |

Отчисления на социальные нужды. |

|

|

7. |

S Всего затрат на з/п. |

|

|

8. |

S Итого прямых затрат (строка 3 + строка 7) |

|

|

9. |

Расходы на содержание и эксплуатацию оборудования. |

|

|

10. |

Цеховые расходы. |

|

|

11. |

Общехозяйственные расходы |

|

|

12. |

S Итого косвенных затрат (стр. 9 + стр. 10 + стр.11) |

|

|

13. |

S Итого производственная себестоимость (стр.8+ стр.12) |

|

|

14. |

Коммерческие (внепроизводственные) расходы. |

|

|

15. |

S Итого полная (коммерческая) себестоимость (стр.13 + стр.14) |

|

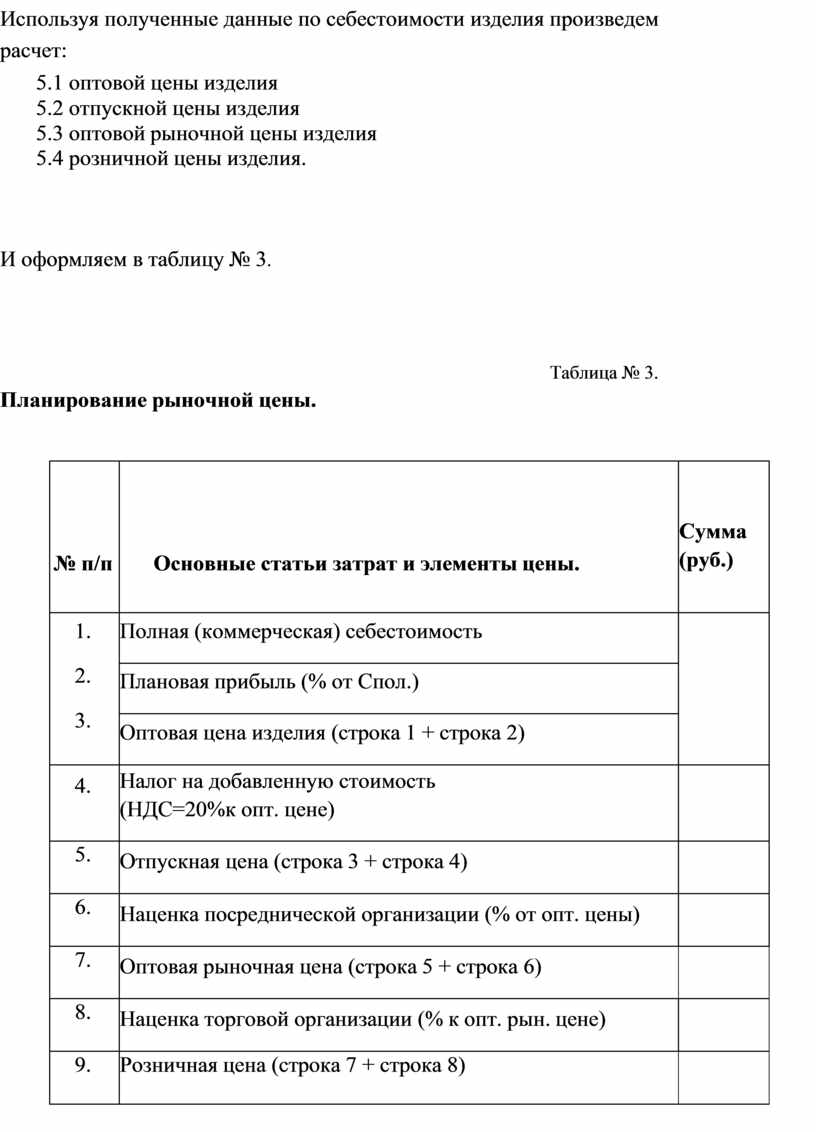

Расчет плановых рыночных иен.

В мировой практике ценообразования существует несколько методов установления цен на товары и услуги. Метод определения рыночных цен:

- на основе издержек производства продукции;

- с ориентацией на спрос;

- с учетом уровня конкуренции и др.

В условиях рынка нижний предел цены на продукцию определяется

издержками производства, а верхний – уровнем спроса на данный товар.

Используя полученные данные по себестоимости изделия произведем расчет:

5.1 оптовой цены изделия

5.2 отпускной цены изделия

5.3 оптовой рыночной цены изделия

5.4 розничной цены изделия.

И оформляем в таблицу № 3.

Планирование рыночной цены.

Таблица № 3.

|

№ п/п |

Основные статьи затрат и элементы цены. |

Сумма (руб.) |

|

1. 2. 3. |

Полная (коммерческая) себестоимость |

|

|

Плановая прибыль (% от Спол.) |

||

|

Оптовая цена изделия (строка 1 + строка 2) |

||

|

4. |

Налог на добавленную стоимость (НДС=20%к опт. цене) |

|

|

5. |

Отпускная цена (строка 3 + строка 4) |

|

|

6. |

Наценка посреднической организации (% от опт. цены) |

|

|

7. |

Оптовая рыночная цена (строка 5 + строка 6) |

|

|

8. |

Наценка торговой организации (% к опт. рын. цене) |

|

|

9. |

Розничная цена (строка 7 + строка 8) |

|

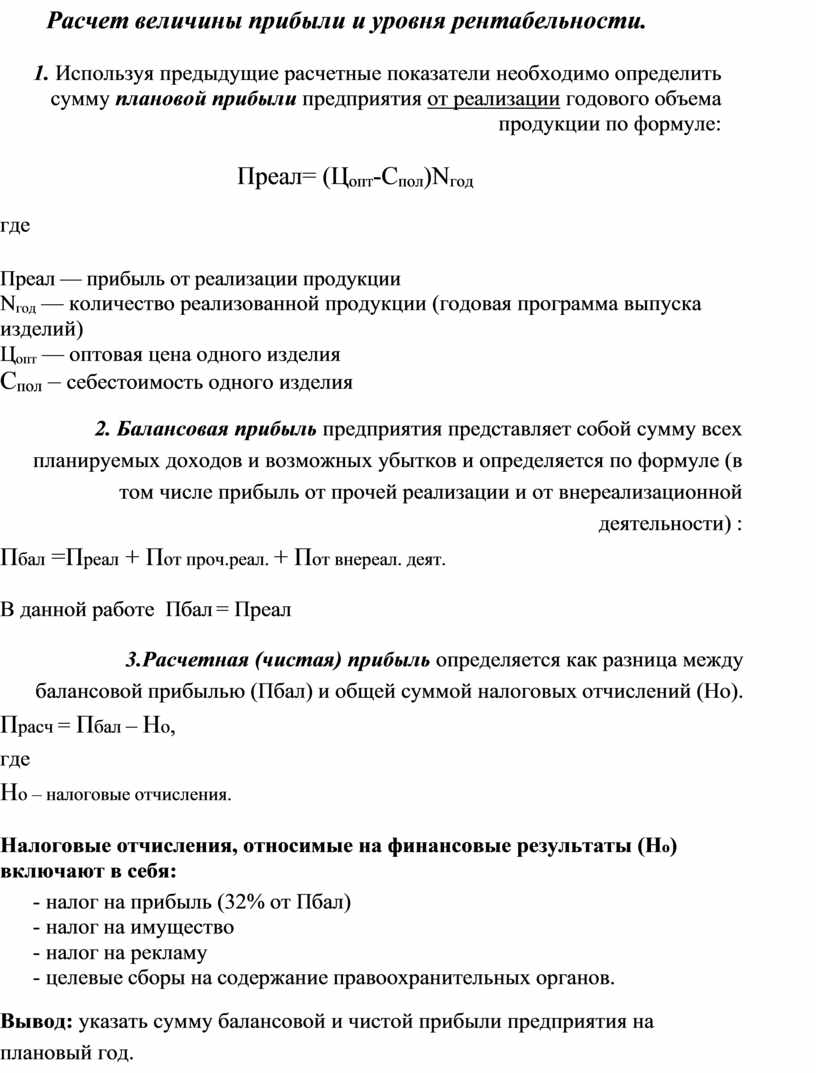

Расчет величины прибыли и уровня рентабельности.

1. Используя предыдущие расчетные показатели необходимо определить сумму плановой прибыли предприятия от реализации годового объема продукции по формуле:

где

Преал= (Цопт-Спол)Nгод

Преал — прибыль от реализации продукции

Nгод — количество реализованной продукции (годовая программа выпуска изделий)

Цопт — оптовая цена одного изделия

Спол – себестоимость одного изделия

2. Балансовая прибыль предприятия представляет собой сумму всех планируемых доходов и возможных убытков и определяется по формуле (в том числе прибыль от прочей реализации и от внереализационной деятельности) :

Пбал =Преал + Пот проч.реал. + Пот внереал. деят.

В данной работе Пбал = Преал

3. Расчетная (чистая) прибыль определяется как разница между балансовой прибылью (Пбал) и общей суммой налоговых отчислений (Но).

Прасч = Пбал – Но,

где

Но – налоговые отчисления.

Налоговые отчисления, относимые на финансовые результаты (Но) включают в себя:

- налог на прибыль (32% от Пбал)

- налог на имущество

- налог на рекламу

- целевые сборы на содержание правоохранительных органов.

Вывод: указать сумму балансовой и чистой прибыли предприятия на плановый год.

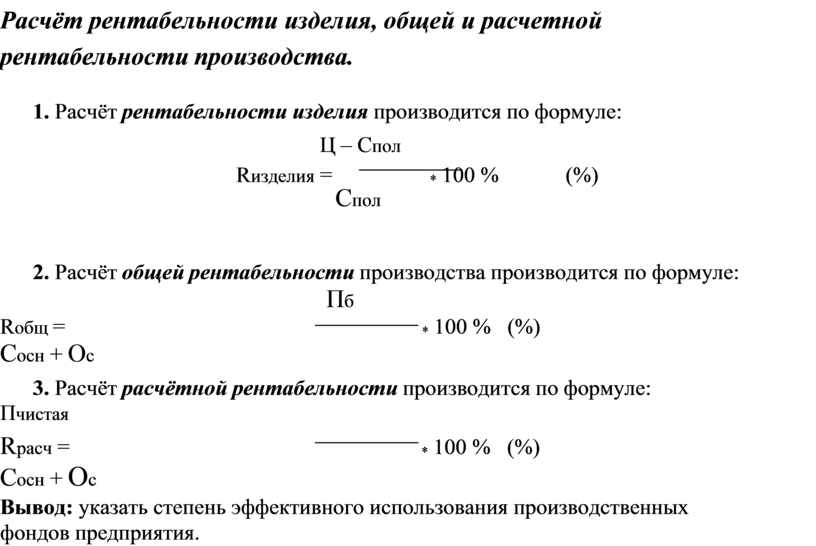

Расчёт рентабельности изделия, общей и расчетной рентабельности производства.

1. Расчёт рентабельности изделия производится по формуле:

![]() Ц – Спол

Ц – Спол

Rизделия =

Спол

* 100 % (%)

2. Расчёт общей рентабельности производства производится по формуле:

Пб

![]() Rобщ = * 100 % (%)

Rобщ = * 100 % (%)

Сосн + Ос

3. Расчёт расчётной рентабельности производится по формуле:

Пчистая

![]() Rрасч = * 100 % (%)

Rрасч = * 100 % (%)

Сосн + Ос

Вывод: указать степень эффективного использования производственных фондов предприятия.

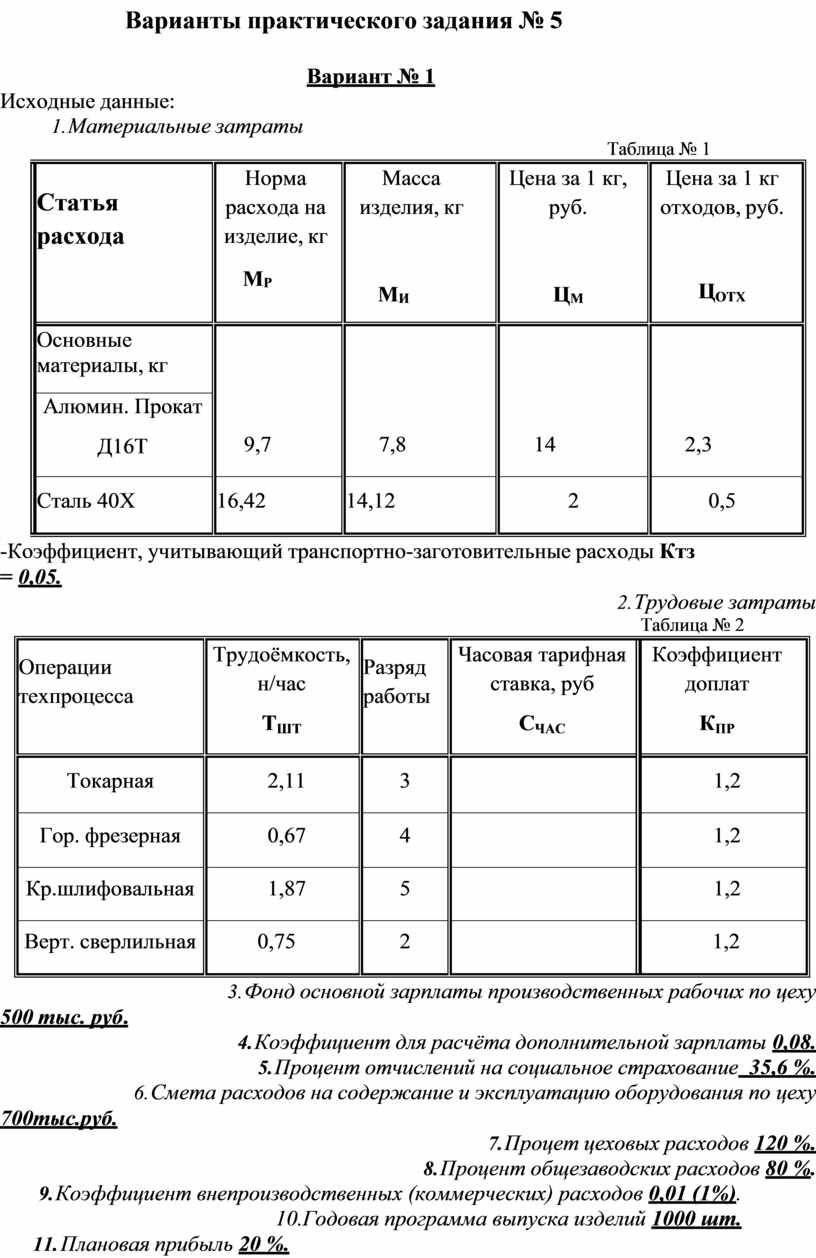

Варианты практического задания № 5

Исходные данные:

1. Материальные затраты

Вариант № 1

Таблица № 1

|

Статья расхода |

Норма расхода на изделие, кг МР |

Масса изделия, кг

МИ |

Цена за 1 кг, руб.

ЦМ |

Цена за 1 кг отходов, руб.

ЦОТХ |

|

Основные материалы, кг |

9,7 |

7,8 |

14 |

2,3 |

|

Алюмин. Прокат Д16Т |

||||

|

Сталь 40Х |

16,42 |

14,12 |

2 |

0,5 |

-Коэффициент, учитывающий транспортно-заготовительные расходы Ктз

= 0,05.

2. Трудовые затраты

Таблица № 2

|

Операции техпроцесса |

Трудоёмкость, н/час ТШТ |

Разряд работы |

Часовая тарифная ставка, руб СЧАС |

Коэффициент доплат КПР |

|

Токарная |

2,11 |

3 |

|

1,2 |

|

Гор. фрезерная |

0,67 |

4 |

|

1,2 |

|

Кр.шлифовальная |

1,87 |

5 |

|

1,2 |

|

Верт. сверлильная |

0,75 |

2 |

|

1,2 |

3. Фонд основной зарплаты производственных рабочих по цеху

500 тыс. руб.

4. Коэффициент для расчёта дополнительной зарплаты 0,08.

5. Процент отчислений на социальное страхование 35,6 %.

6. Смета расходов на содержание и эксплуатацию оборудования по цеху

700тыс.руб.

7. Процет цеховых расходов 120 %.

8. Процент общезаводских расходов 80 %.

9. Коэффициент внепроизводственных (коммерческих) расходов 0,01 (1%). 10.Годовая программа выпуска изделий 1000 шт.

11. Плановая прибыль 20 %.

12. Налог на прибыль 32 %.

13. Среднегодовая стоимость основных фондов (СОСН). 14.Среднегодовой норматив оборотных средств (Ос).

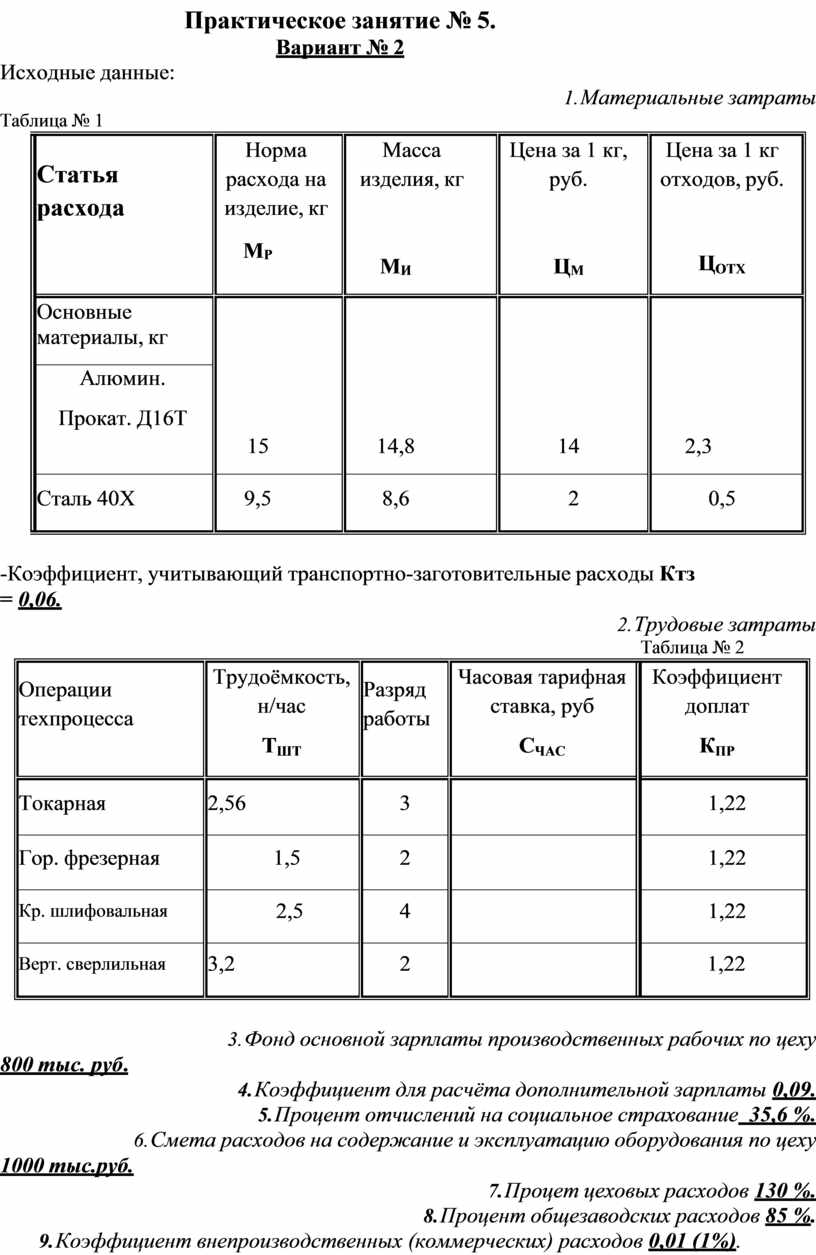

Практическое занятие № 5.

Вариант № 2

Исходные данные:

1. Материальные затраты

Таблица № 1

|

Статья расхода |

Норма расхода на изделие, кг МР |

Масса изделия, кг

МИ |

Цена за 1 кг, руб.

ЦМ |

Цена за 1 кг отходов, руб.

ЦОТХ |

|

Основные материалы, кг |

15 |

14,8 |

14 |

2,3 |

|

Алюмин. Прокат. Д16Т |

||||

|

Сталь 40Х |

9,5 |

8,6 |

2 |

0,5 |

-Коэффициент, учитывающий транспортно-заготовительные расходы Ктз

= 0,06.

2. Трудовые затраты

Таблица № 2

|

Операции техпроцесса |

Трудоёмкость, н/час ТШТ |

Разряд работы |

Часовая тарифная ставка, руб СЧАС |

Коэффициент доплат КПР |

|

Токарная |

2,56 |

3 |

|

1,22 |

|

Гор. фрезерная |

1,5 |

2 |

|

1,22 |

|

Кр. шлифовальная |

2,5 |

4 |

|

1,22 |

|

Верт. сверлильная |

3,2 |

2 |

|

1,22 |

3. Фонд основной зарплаты производственных рабочих по цеху

800 тыс. руб.

4. Коэффициент для расчёта дополнительной зарплаты 0,09.

5. Процент отчислений на социальное страхование 35,6 %.

6. Смета расходов на содержание и эксплуатацию оборудования по цеху

1000 тыс.руб.

7. Процет цеховых расходов 130 %.

8. Процент общезаводских расходов 85 %.

9. Коэффициент внепроизводственных (коммерческих) расходов 0,01 (1%). 10.Годовая программа выпуска изделий 1500 шт.

11. Плановая прибыль 25 %.

12. Налог на прибыль 32 %.

13. Среднегодовая стоимость основных фондов (СОСН). 14.Среднегодовой норматив оборотных средств (Ос).

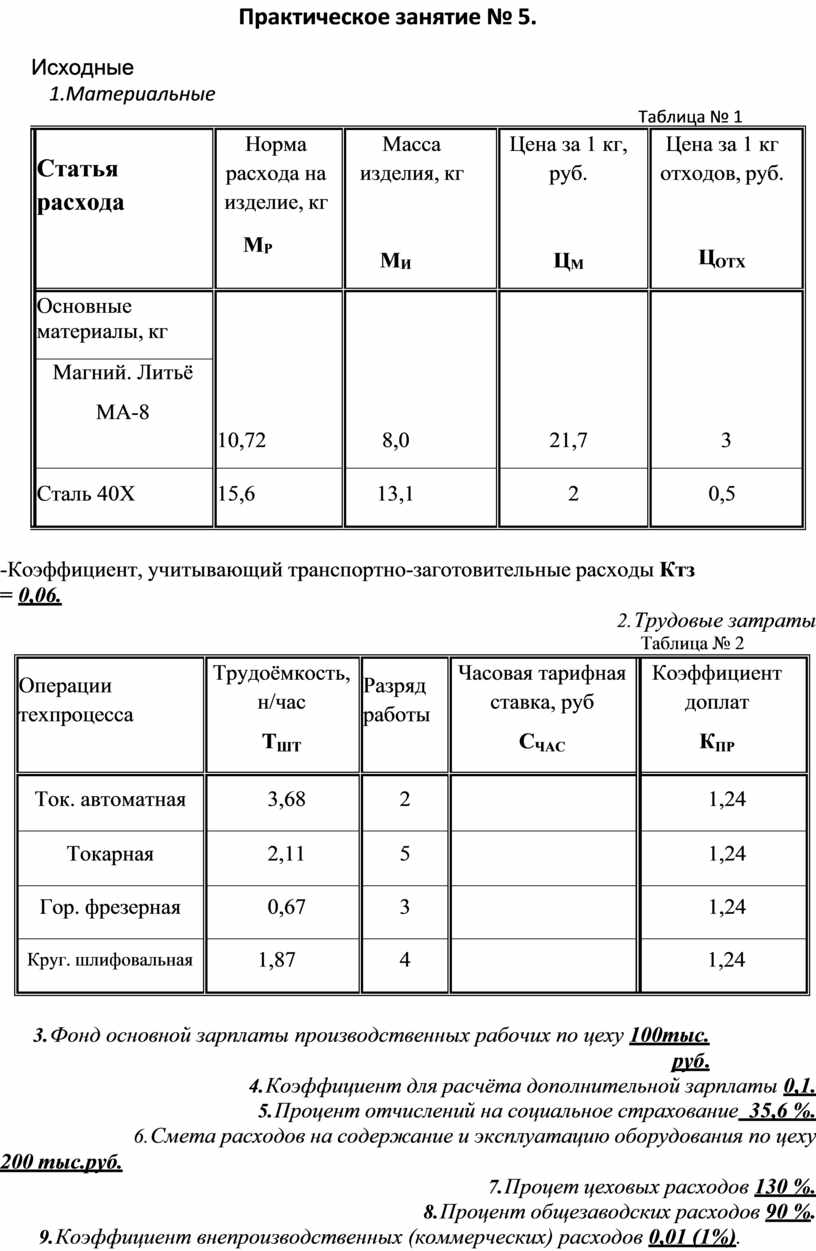

|

Статья расхода |

Норма расхода на изделие, кг МР |

Масса изделия, кг

МИ |

Цена за 1 кг, руб.

ЦМ |

Цена за 1 кг отходов, руб.

ЦОТХ |

|

Основные материалы, кг |

10,72 |

8,0 |

21,7 |

3 |

|

Магний. Литьё МА-8 |

||||

|

Сталь 40Х |

15,6 |

13,1 |

2 |

0,5 |

-Коэффициент, учитывающий транспортно-заготовительные расходы Ктз

= 0,06.

2. Трудовые затраты

Таблица № 2

|

Операции техпроцесса |

Трудоёмкость, н/час ТШТ |

Разряд работы |

Часовая тарифная ставка, руб СЧАС |

Коэффициент доплат КПР |

|

Ток. автоматная |

3,68 |

2 |

|

1,24 |

|

Токарная |

2,11 |

5 |

|

1,24 |

|

Гор. фрезерная |

0,67 |

3 |

|

1,24 |

|

Круг. шлифовальная |

1,87 |

4 |

|

1,24 |

3. Фонд основной зарплаты производственных рабочих по цеху 100тыс. руб.

4. Коэффициент для расчёта дополнительной зарплаты 0,1.

5. Процент отчислений на социальное страхование 35,6 %.

6. Смета расходов на содержание и эксплуатацию оборудования по цеху

200 тыс.руб.

7. Процет цеховых расходов 130 %.

8. Процент общезаводских расходов 90 %.

9. Коэффициент внепроизводственных (коммерческих) расходов 0,01 (1%). 10.Годовая программа выпуска изделий 5000 шт.

11. Плановая прибыль 30 %.

12. Налог на прибыль 32 %.

13. Среднегодовая стоимость основных фондов (СОСН). 14.Среднегодовой норматив оборотных средств (Ос).

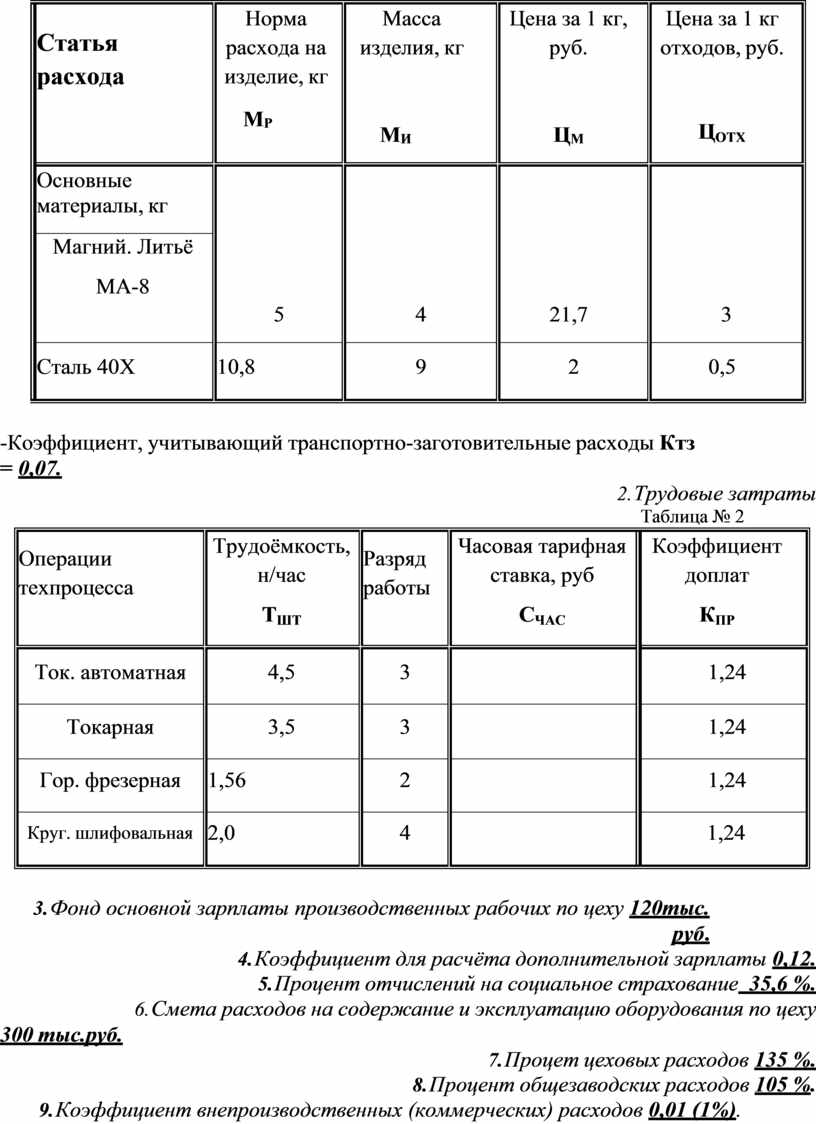

|

Статья расхода |

Норма расхода на изделие, кг МР |

Масса изделия, кг

МИ |

Цена за 1 кг, руб.

ЦМ |

Цена за 1 кг отходов, руб.

ЦОТХ |

|

Основные материалы, кг |

5 |

4 |

21,7 |

3 |

|

Магний. Литьё МА-8 |

||||

|

Сталь 40Х |

10,8 |

9 |

2 |

0,5 |

-Коэффициент, учитывающий транспортно-заготовительные расходы Ктз

= 0,07.

2. Трудовые затраты

Таблица № 2

|

Операции техпроцесса |

Трудоёмкость, н/час ТШТ |

Разряд работы |

Часовая тарифная ставка, руб СЧАС |

Коэффициент доплат КПР |

|

Ток. автоматная |

4,5 |

3 |

|

1,24 |

|

Токарная |

3,5 |

3 |

|

1,24 |

|

Гор. фрезерная |

1,56 |

2 |

|

1,24 |

|

Круг. шлифовальная |

2,0 |

4 |

|

1,24 |

3. Фонд основной зарплаты производственных рабочих по цеху 120тыс. руб.

4. Коэффициент для расчёта дополнительной зарплаты 0,12.

5. Процент отчислений на социальное страхование 35,6 %.

6. Смета расходов на содержание и эксплуатацию оборудования по цеху

300 тыс.руб.

7. Процет цеховых расходов 135 %.

8. Процент общезаводских расходов 105 %.

9. Коэффициент внепроизводственных (коммерческих) расходов 0,01 (1%). 10.Годовая программа выпуска изделий 2500 шт.

11. Плановая прибыль 35 %.

12. Налог на прибыль 32 %.

13. Среднегодовая стоимость основных фондов (СОСН). 14.Среднегодовой норматив оборотных средств (Ос).

|

Статья расхода |

Норма расхода на изделие, кг МР |

Масса изделия, кг

МИ |

Цена за 1 кг, руб.

ЦМ |

Цена за 1 кг отходов, руб.

ЦОТХ |

|

Основные материалы, кг |

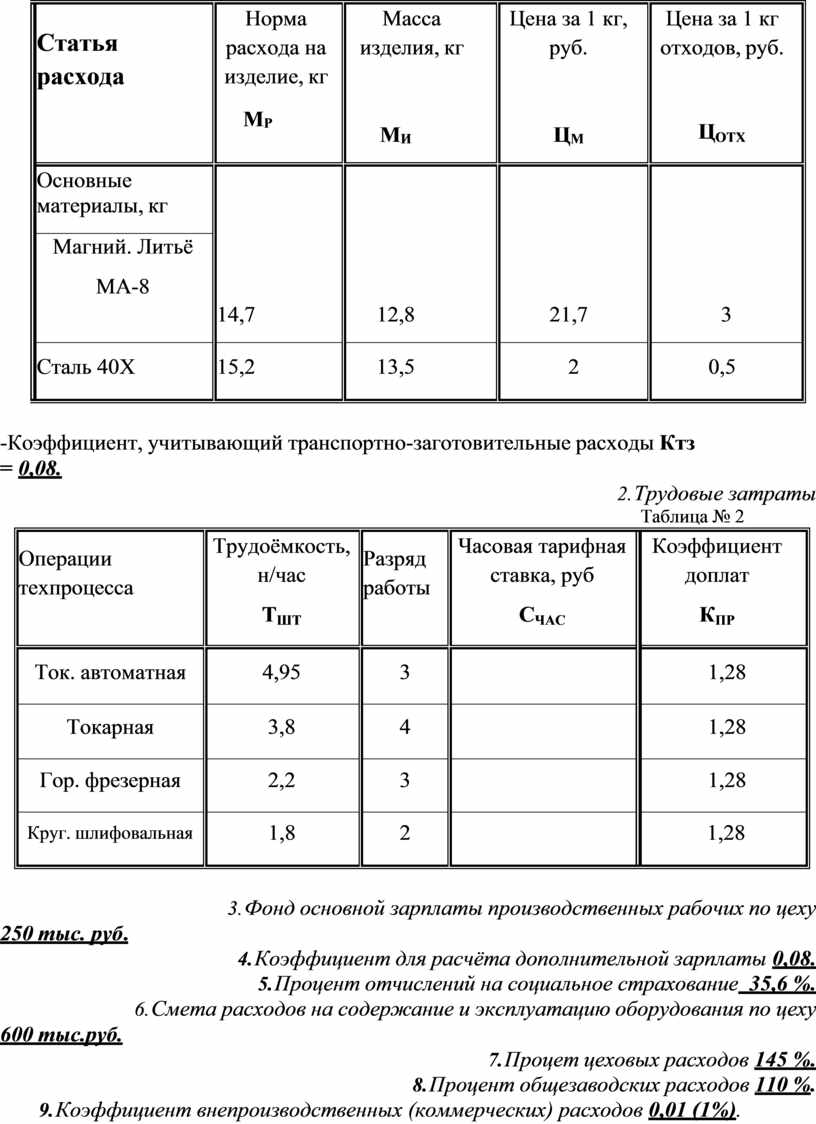

14,7 |

12,8 |

21,7 |

3 |

|

Магний. Литьё МА-8 |

||||

|

Сталь 40Х |

15,2 |

13,5 |

2 |

0,5 |

-Коэффициент, учитывающий транспортно-заготовительные расходы Ктз

= 0,08.

2. Трудовые затраты

Таблица № 2

|

Операции техпроцесса |

Трудоёмкость, н/час ТШТ |

Разряд работы |

Часовая тарифная ставка, руб СЧАС |

Коэффициент доплат КПР |

|

Ток. автоматная |

4,95 |

3 |

|

1,28 |

|

Токарная |

3,8 |

4 |

|

1,28 |

|

Гор. фрезерная |

2,2 |

3 |

|

1,28 |

|

Круг. шлифовальная |

1,8 |

2 |

|

1,28 |

3. Фонд основной зарплаты производственных рабочих по цеху

250 тыс. руб.

4. Коэффициент для расчёта дополнительной зарплаты 0,08.

5. Процент отчислений на социальное страхование 35,6 %.

6. Смета расходов на содержание и эксплуатацию оборудования по цеху

600 тыс.руб.

7. Процет цеховых расходов 145 %.

8. Процент общезаводских расходов 110 %.

9. Коэффициент внепроизводственных (коммерческих) расходов 0,01 (1%). 10.Годовая программа выпуска изделий 4300 шт.

11. Плановая прибыль 40 %.

12. Налог на прибыль 32 %.

13. Среднегодовая стоимость основных фондов (СОСН). 14.Среднегодовой норматив оборотных средств (Ос).

|

Статья расхода |

Норма расхода на изделие, кг МР |

Масса изделия, кг

МИ |

Цена за 1 кг, руб.

ЦМ |

Цена за 1 кг отходов, руб.

ЦОТХ |

|

Основные материалы, кг |

15,3 |

14,3 |

4,5 |

0,5 |

|

Нерж. Сталь 12Х18Н9Т |

||||

|

Алюмин. Литьё АЛ-8 |

10,5 |

9,6 |

14 |

2,3 |

-Коэффициент, учитывающий транспортно-заготовительные расходы Ктз

= 0,05.

2. Трудовые затраты

Таблица № 2

|

Операции техпроцесса |

Трудоёмкость, н/час ТШТ |

Разряд работы |

Часовая тарифная ставка, руб СЧАС |

Коэффициент доплат КПР |

|

Ток. автоматная |

5,6 |

5 |

|

1,28 |

|

Токарная |

4,0 |

4 |

|

1,28 |

|

Гор. фрезерная |

3,9 |

2 |

|

1,28 |

|

Круг. шлифовальная |

2,1 |

2 |

|

1,28 |

3. Фонд основной зарплаты производственных рабочих по цеху

450 тыс. руб.

4. Коэффициент для расчёта дополнительной зарплаты 0,1.

5. Процент отчислений на социальное страхование 35,6 %.

6. Смета расходов на содержание и эксплуатацию оборудования по цеху

580 тыс.руб.

7. Процет цеховых расходов 150 %.

8. Процент общезаводских расходов 120 %.

9. Коэффициент внепроизводственных (коммерческих) расходов 0,01 (1%). 10.Годовая программа выпуска изделий 8000 шт.

11. Плановая прибыль 45 %.

12. Налог на прибыль 32 %.

13. Среднегодовая стоимость основных фондов (СОСН). 14.Среднегодовой норматив оборотных средств (Ос).

|

Статья расхода |

Норма расхода на изделие, кг МР |

Масса изделия, кг

МИ |

Цена за 1 кг, руб.

ЦМ |

Цена за 1 кг отходов, руб.

ЦОТХ |

|

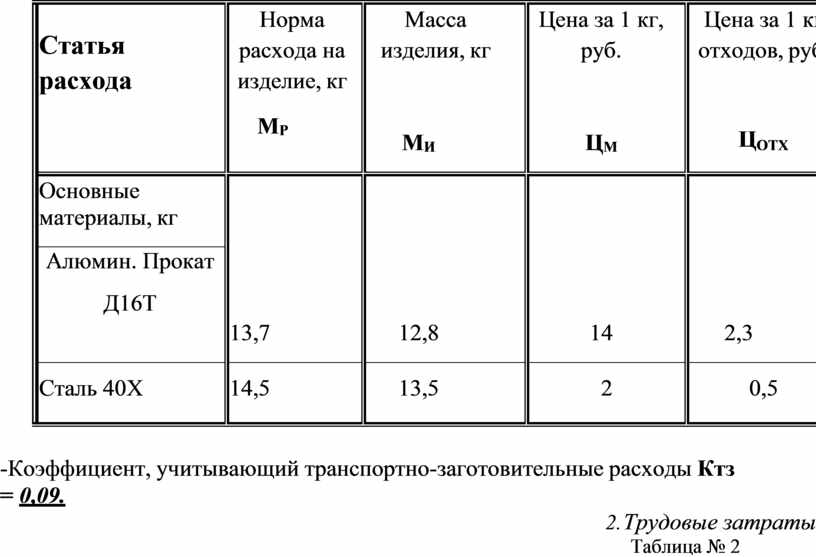

Основные материалы, кг |

13,7 |

12,8 |

14 |

2,3 |

|

Алюмин. Прокат Д16Т |

||||

|

Сталь 40Х |

14,5 |

13,5 |

2 |

0,5 |

-Коэффициент, учитывающий транспортно-заготовительные расходы Ктз

= 0,09.

2. Трудовые затраты

Таблица № 2

|

Операции техпроцесса |

Трудоёмкость, н/час ТШТ |

Разряд работы |

Часовая тарифная ставка, руб СЧАС |

Коэффициент доплат КПР |

|

Ток. револьверная |

5,3 |

3 |

|

1,28 |

|

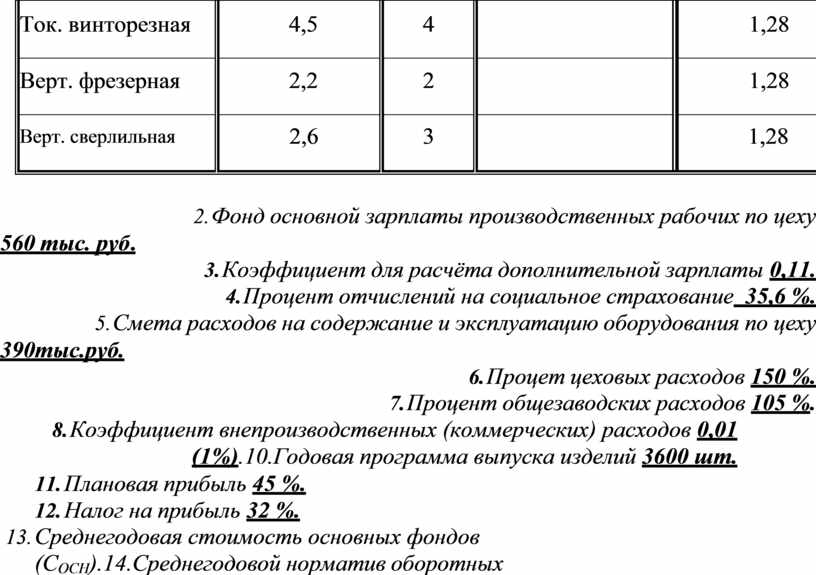

Ток. винторезная |

4,5 |

4 |

|

1,28 |

|

Верт. фрезерная |

2,2 |

2 |

|

1,28 |

|

Верт. сверлильная |

2,6 |

3 |

|

1,28 |

3. Фонд основной зарплаты производственных рабочих по цеху

560 тыс. руб.

4. Коэффициент для расчёта дополнительной зарплаты 0,11.

5. Процент отчислений на социальное страхование 35,6 %.

6. Смета расходов на содержание и эксплуатацию оборудования по цеху

390тыс.руб.

7. Процет цеховых расходов 150 %.

8. Процент общезаводских расходов 105 %.

9. Коэффициент внепроизводственных (коммерческих) расходов 0,01 (1%). 10.Годовая программа выпуска изделий 3600 шт.

11. Плановая прибыль 45 %.

12. Налог на прибыль 32 %.

13. Среднегодовая стоимость основных фондов (СОСН). 14.Среднегодовой норматив оборотных средств (Ос).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.