Поделиться

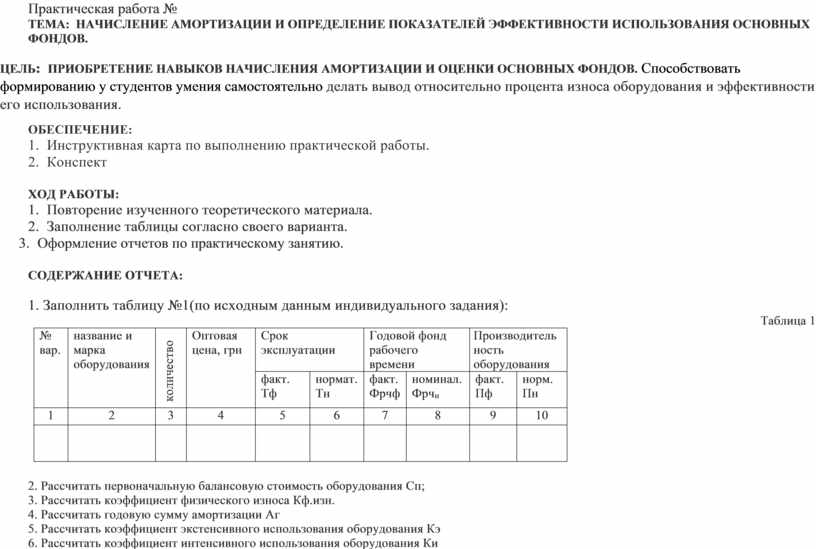

Практическая работа №

ТЕМА: Начисление амортизации и определение показателей эффективности использования основных фондов.

ЦЕЛЬ: ПРИОБРЕТЕНИЕ НАВЫКОВ Начисления амортизации и оценки основных фондов. Способствовать формированию у студентов умения самостоятельно делать вывод относительно процента износа оборудования и эффективности его использования.

ОБЕСПЕЧЕНИЕ:

1. Инструктивная карта по выполнению практической работы.

2. Конспект

ХОД РАБОТЫ:

1. Повторение изученного теоретического материала.

2. Заполнение таблицы согласно своего варианта.

3. Оформление отчетов по практическому занятию.

СОДЕРЖАНИЕ ОТЧЕТА:

1. Заполнить таблицу №1(по исходным данным индивидуального задания):

Таблица 1

|

№ вар. |

название и марка оборудования |

количество |

Оптовая цена, грн

|

Срок эксплуатации |

Годовой фонд рабочего времени |

Производительность оборудования |

|||

|

факт. Тф |

нормат. Тн |

факт. Фрчф |

номинал.Фрчн |

факт. Пф |

норм. Пн |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

|

|

|

|

|

|

|

|

|

2. Рассчитать первоначальную балансовую стоимость оборудования Сп;

3. Рассчитать коэффициент физического износа Кф.изн.

4. Рассчитать годовую сумму амортизации Аг

5. Рассчитать коэффициент экстенсивного использования оборудования Кэ

6. Рассчитать коэффициент интенсивного использования оборудования Ки

7. Рассчитать коэффициент интегрального использования оборудования Кі

8. Сделать вывод относительно процента износа оборудования и эффективности его использования.

9. По исходным данным индивидуального задания и необходимым расчетам заполнить таблицу №2

Таблица 2

|

Годовой объем добычи, тыс. тон |

Средняя оптовая цена 1 тонны, руб

|

Объем продукции за год, тыс. руб |

Стоимость производственных фондов, тыс. руб |

Среднесписочная численность персонала предприятия

|

Фондоотдача |

Фондоемкость |

Фондо-вооруженность |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

|

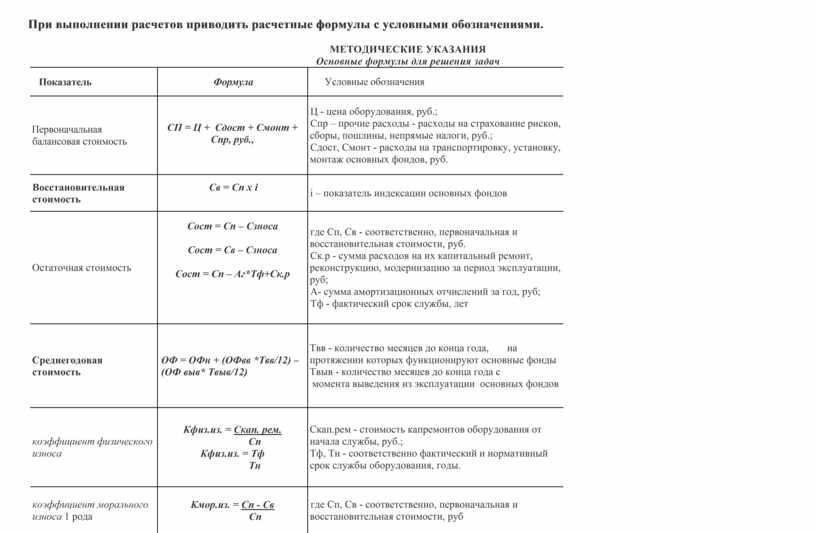

При выполнении расчетов приводить расчетные формулы с условными обозначениями.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

Основные формулы для решения задач

|

Показатель |

Формула |

Условные обозначения |

||

|

Первоначальная балансовая стоимость |

СП = Ц + Сдост + Смонт + Спр, руб.,

|

Ц - цена оборудования, руб.; Спр – прочие расходы - расходы на страхование рисков, сборы, пошлины, непрямые налоги, руб.; Сдост, Смонт - расходы на транспортировку, установку, монтаж основных фондов, руб. |

||

|

Восстановительная стоимость |

Св = Сп х і

|

і – показатель индексации основных фондов |

||

|

Остаточная стоимость |

Сост = Сп – Сзноса

Сост = Св – Сзноса

Сост = Сп – Аг*Тф+Ск.р

|

где Сп, Св - соответственно, первоначальная и восстановительная стоимости, руб. Ск.р - сумма расходов на их капитальный ремонт, реконструкцию, модернизацию за период эксплуатации, руб; А- сумма амортизационных отчислений за год, руб; Тф - фактический срок службы, лет |

||

|

Среднегодовая стоимость |

ОФ = ОФн + (ОФвв *Твв/12) – (ОФ выв* Твыв/12) |

Твв - количество месяцев до конца года, на протяжении которых функционируют основные фонды Твыв - количество месяцев до конца года с момента выведения из эксплуатации основных фондов |

||

|

коэффициент физического износа |

Кфиз.из. = Скап. рем. Сп Кфиз.из. = Тф Тн |

Скап.рем - стоимость капремонтов оборудования от начала службы, руб.; Тф, Тн - соответственно фактический и нормативный срок службы оборудования, годы. |

||

|

коэффициент морального износа 1 рода |

Кмор.из. = Сп - Св Сп |

где Сп, Св - соответственно, первоначальная и восстановительная стоимости, руб |

||

|

сумма морального износа 1 рода |

Смор.из. = Сп - Св

|

|

||

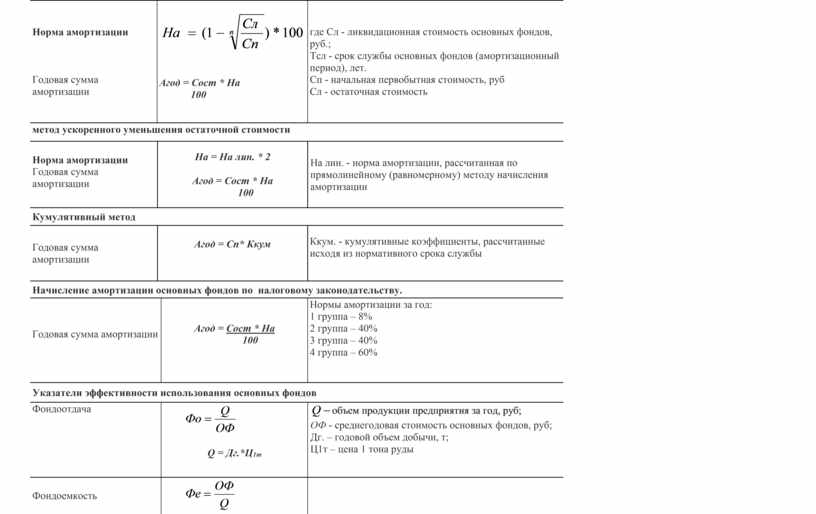

|

Прямолинейный (равномерный) метод начисления амортизации |

||||

|

Норма амортизации

Годовая сумма амортизации |

На =(Сп – Сл)*100 Сп*Тсл Агод = Сп* На 100 |

где Сл - ликвидационная стоимость основных фондов, грн.; Тсл - срок службы основных фондов (амортизационный период), лет. Сп - начальная первобытная стоимость, руб |

||

|

Метод уменьшения остаточной стоимости |

||||

|

Норма амортизации

Годовая сумма амортизации |

Агод = Сост * На 100

|

где Сл - ликвидационная стоимость основных фондов, руб.; Тсл - срок службы основных фондов (амортизационный период), лет. Сп - начальная первобытная стоимость, руб Сл - остаточная стоимость |

||

|

метод ускоренного уменьшения остаточной стоимости

|

||||

|

Норма амортизации Годовая сумма амортизации

|

На = На лин. * 2

Агод = Сост * На 100 |

На лин. - норма амортизации, рассчитанная по прямолинейному (равномерному) методу начисления амортизации |

||

|

Кумулятивный метод |

||||

|

Годовая сумма амортизации |

Агод = Сп* Ккум

|

Ккум. - кумулятивные коэффициенты, рассчитанные исходя из нормативного срока службы

|

||

|

Начисление амортизации основных фондов по налоговому законодательству. |

||||

|

Годовая сумма амортизации

|

Агод = Сост * На 100

|

Нормы амортизации за год: 1 группа – 8% 2 группа – 40% 3 группа – 40% 4 группа – 60%

|

||

|

Указатели эффективности использования основных фондов |

||||

|

Фондоотдача |

Q = Дг.*Ц1т |

ОФ - среднегодовая стоимость основных фондов, руб; Дг. – годовой объем добычи, т; Ц1т – цена 1 тона руды

|

||

|

Фондоемкость

|

|

|

||

|

Фондоозброенисть

|

|

Чсп- среднесписочная численность промышленно - производственного персонала предприятия

|

||

|

Коэффициент сменности оборудования |

|

|

||

|

Коэффициент екстен- сивного использования оборудования |

|

времени работы оборудования за определенный период |

||

|

Коэффициент интен- сивного использования оборудования |

|

производительность оборудования |

||

|

Коэффициент интегрального использования оборудования |

|

|

||

ИСХОДНЫЕ ДАННЫЕ К ПЗ № 1

|

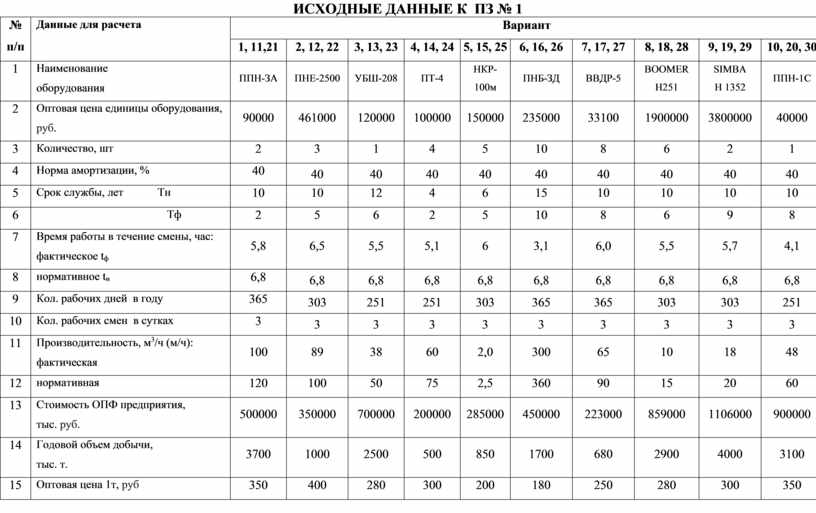

№ п/п |

Данные для расчета |

Вариант |

|||||||||

|

1, 11,21 |

2, 12, 22 |

3, 13, 23 |

4, 14, 24 |

5, 15, 25 |

6, 16, 26 |

7, 17, 27 |

8, 18, 28 |

9, 19, 29 |

10, 20, 30 |

||

|

1 |

Наименование оборудования |

ППН-ЗА |

ПНЕ-2500 |

УБШ-208 |

ПТ-4 |

НКР-100м |

ПНБ-ЗД |

ВВДР-5 |

ВООМЕR Н251 |

SIMBА Н 1352 |

ППН-1С |

|

2 |

Оптовая цена единицы оборудования, руб. |

90000 |

461000 |

120000 |

100000 |

150000 |

235000 |

33100 |

1900000 |

3800000 |

40000 |

|

3 |

Количество, шт |

2 |

3 |

1 |

4 |

5 |

10 |

8 |

6 |

2 |

1 |

|

4 |

Норма амортизации, % |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

40 |

|

5 |

Срок службы, лет Тн |

10 |

10 |

12 |

4 |

6 |

15 |

10 |

10 |

10 |

10 |

|

6 |

Тф |

2 |

5 |

6 |

2 |

5 |

10 |

8 |

6 |

9 |

8 |

|

7 |

Время работы в течение смены, час: фактическое tф |

5,8 |

6,5 |

5,5 |

5,1 |

6 |

3,1 |

6,0 |

5,5 |

5,7 |

4,1 |

|

8 |

нормативное tн |

6,8 |

6,8 |

6,8 |

6,8 |

6,8 |

6,8 |

6,8 |

6,8 |

6,8 |

6,8 |

|

9 |

Кол. рабочих дней в году |

365 |

303 |

251 |

251 |

303 |

365 |

365 |

303 |

303 |

251 |

|

10 |

Кол. рабочих смен в сутках |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

|

11 |

Производительность, м3/ч (м/ч): фактическая |

100 |

89 |

38 |

60 |

2,0 |

300 |

65 |

10 |

18 |

48 |

|

12 |

нормативная |

120 |

100 |

50 |

75 |

2,5 |

360 |

90 |

15 |

20 |

60 |

|

13 |

Стоимость ОПФ предприятия, тыс. руб. |

500000 |

350000 |

700000 |

200000 |

285000 |

450000 |

223000 |

859000 |

1106000 |

900000 |

|

14 |

Годовой объем добычи, тыс. т. |

3700 |

1000 |

2500 |

500 |

850 |

1700 |

680 |

2900 |

4000 |

3100 |

|

15 |

Оптовая цена 1т, руб |

350 |

400 |

280 |

300 |

200 |

180 |

250 |

280 |

300 |

350 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.