Поделиться

ПРАКТИЧЕСКАЯ РАБОТА №9

Расчет и анализ себестоимости и валового дохода

Продолжительность занятия 2 часа

Цель: Овладение методикой расчета себестоимости и валового дохода; овладение азами анализа себестоимости и валового дохода

Контрольные вопросы:

1. Что такое себестоимость продукции и услуг общественного питания,

какова ее структура

2. Назовите виды себестоимости и ее отраслевые особенности

3. Валовой доход: понятие, сущность, источники образования и показатели

его измерения

Себестоимость денежное выражение издержек предприятия, его текущие расходы на производство и реализацию продукции.

Себестоимость продукции является одним из показателей эффективности хозяйственной деятельности предприятия.

Различают следующие виды себестоимости:

· Цеховая себестоимость – денежные затраты на производство продукции в пределах данного цеха. Цеховая себестоимость включает в себя основные затраты и общепроизводственные накладные расходы

· Производственная себестоимость включает в себя затраты на производство продукции в масштабах всего предприятия, т.е. Цеховая себестоимость и общехозяйственные накладные расходы

· Полная себестоимость включает в себя затраты не только на производство, но и на реализацию продукции, т.е. производственная себестоимость и коммерческие расходы

· Среднеотраслевая себестоимость характеризует средние затраты на выпуск однородной продукции в пределах отрасли и является основой для определения оптовой цены продукции (изделия)

Основные накладные расходы непосредственно связаны с выпуском продукции, к ним относят: сырье, материалы, топливо и энергию на технологические цели, заработную плату основным производственным рабочим.

Общепроизводственные затраты включают в себя затраты на содержание и ремонт оборудования, зданий, цехов, участков, заработная плата технического и инженерного персонала цехов (участков), расходы по отоплению и освещению цехов (участков), по охране труда, по содержанию цехового транспорта и т.д.

Общехозяйственные затраты включают в себя затраты на заработную плату управленческого персонала предприятия, затраты на отопление и освещение помещений заводоуправления, их ремонт, канцелярские расходы, служебные командировки, расходы по подготовке кадров и др.

Коммерческие затраты связаны с реализацией продукции: расходы по отгрузке, упаковке, рекламе, расходы связанные с исследованиями рынка и др.

Структурой себестоимости называется удельный вес каждого элемента затрат в полной себестоимости готовой продукции.

Для определения структуры себестоимости продукции затраты группируются по элементам.

Валовой доход – конечный результат хозяйственной деятельности предприятия.

Валовой доход – важнейший экономический показатель работы предприятия (фирмы), отражающий его финансовые поступления от всех видов деятельности, конечным результатом которой выступает произведенная и реализованная продукция (оказанные услуги, выполненные работы), оплаченная заказчиком. Валовой доход представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль.

К источникам возможности получения валового дохода можно отнести:

· доходы от долевого участия в уставном капитале другого предприятия;

· доход, полученный по ценным бумагам акционерного общества;

· доход, полученный по условиям договора между кредитором и ссудозаемщиком;

· доход от сдачи имущества в аренду;

· доход от дооценки товаров;

· поступление сумм в счет погашения дебиторской задолженности, списанной в прошлые годы в убыток;

· проценты, полученные по денежным средствам, числящимся на счетах предприятия и др.

Соответственно видам издержек фирмы подразделяются и доходы.

Общий доход – это денежная сумма, получаемая от продажи определенного количества товара (выручки). Он равен цене товара, умноженной на это количество товара.

Средний доход – равен общему доходу, деленному на количество единиц продукции.

Предельный доход – это приращение общего дохода за счет бесконечно малого увеличения количества произведенной и проданной продукции (приращение общего дохода при увеличении продаж на единицу продукции. Предельный доход позволяет оценить возможность окупаемости каждой дополнительной единицы выпускаемой продукции. И в сочета

нии с показателем предельных издержек служит стоимостным ориентиром возможностей расширения предприятия.

Основной коэффициент доходности – показывает степень возмещения собственного капитала и характеризует необходимое условие существования и развития предприятия (чистая прибыль деленная на средний собственный капитал, среднее данное начала и конца периода).

Ход работы: Решить предложенные задачи

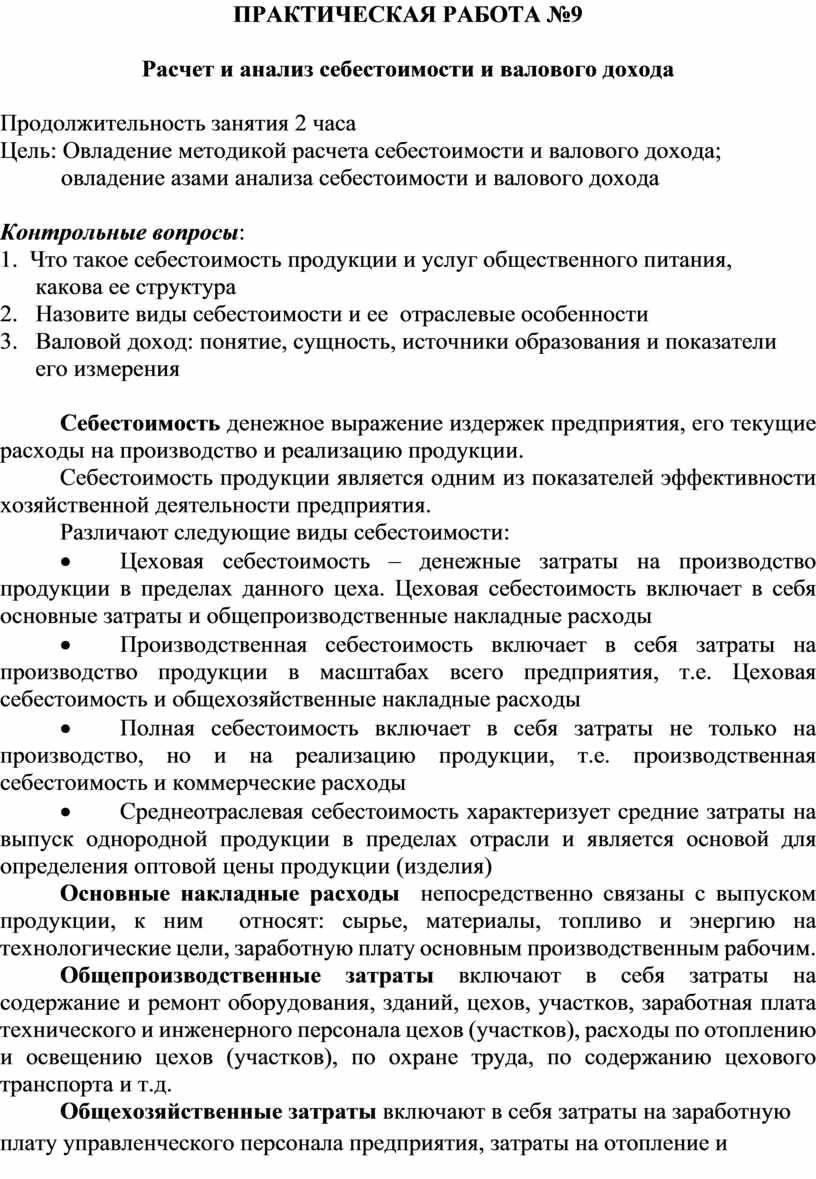

Задача № 1

Рассчитать структуру себестоимости и сделать вывод

|

Статьи затрат |

Стоимость затрат, тыс.руб. |

Структура, % |

|

1. Основное сырье |

123456,12 |

|

|

2. Дополнительное сырье |

32164,32 |

|

|

3. Накладные расходы |

22516,34 |

|

|

4. Топливо |

227,98 |

|

|

5. Электроэнергия |

243,51 |

|

|

6. Заработная плата |

1234,62 |

|

|

7. Отчисления от заработной платы |

412,65 |

|

|

8. Амортизационные отчисления |

6421,7 |

|

|

Итого |

|

|

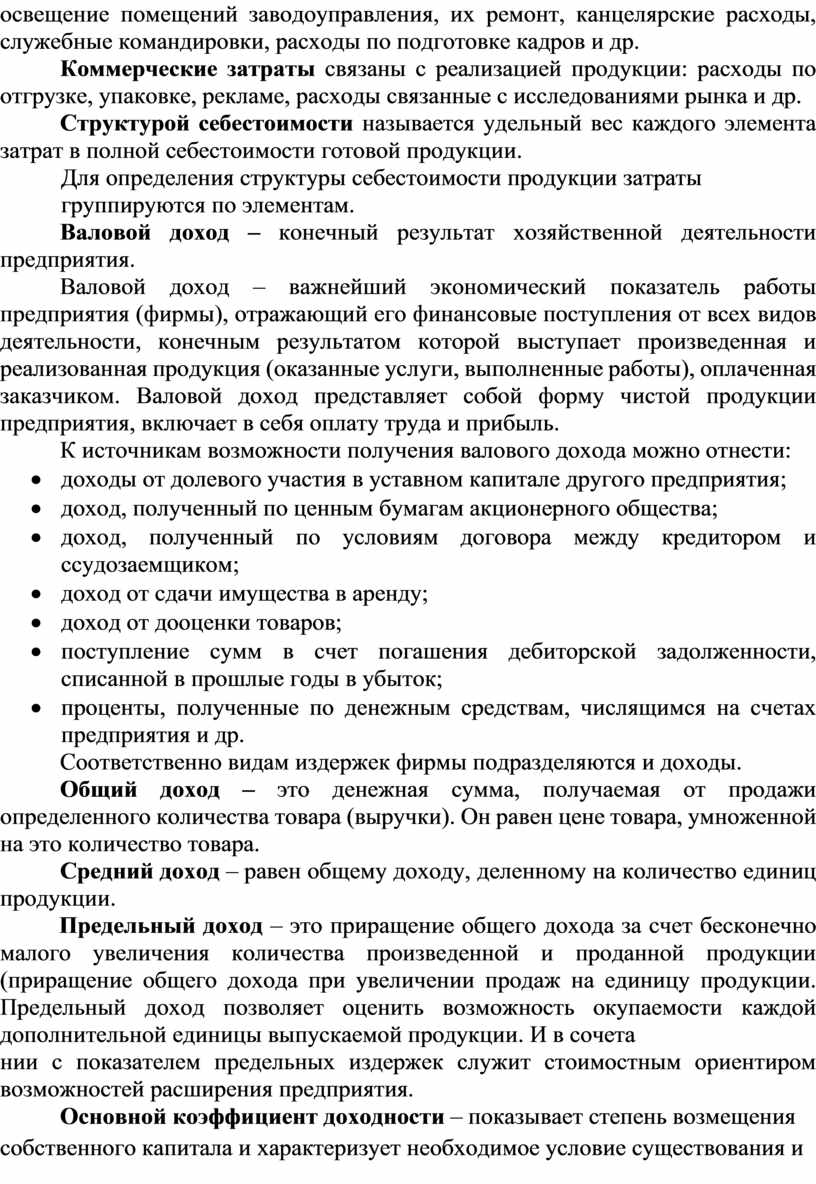

Задача № 2

Рассчитать структуру себестоимости, если накладные расходы составляют 15% от стоимости основного и дополнительного сырья, отчисления от заработной платы 35,6%

|

Статьи затрат |

Стоимость затрат, тыс.руб. |

Структура, % |

|

1. Основное сырье |

123456,12 |

|

|

2. Дополнительное сырье |

32164,32 |

|

|

3. Накладные расходы |

|

|

|

4. Топливо |

227,98 |

|

|

5. Электроэнергия |

243,51 |

|

|

6. Заработная плата |

1234,62 |

|

|

7. Отчисления от заработной платы |

|

|

|

8. Амортизационные отчисления |

6421,7 |

|

|

Итого |

|

|

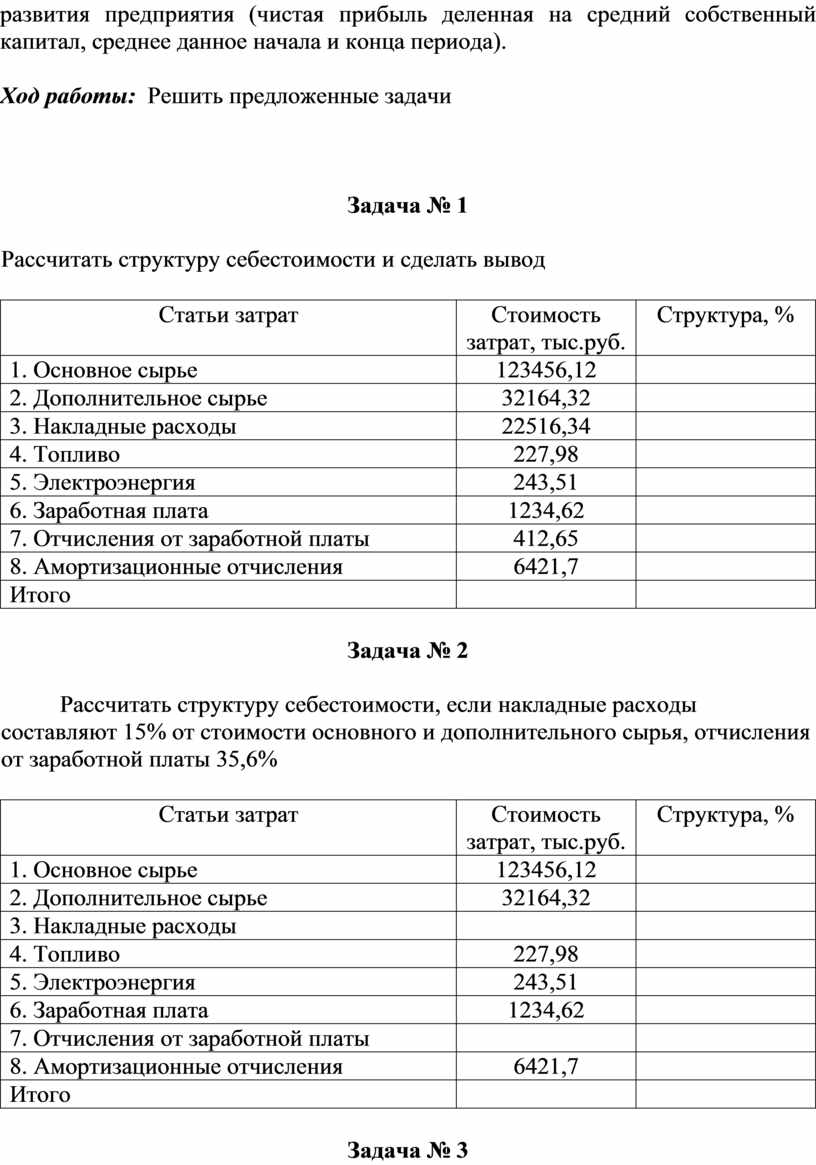

Задача № 3

Рассчитать структуру себестоимости и сделать вывод

|

Статьи затрат |

Стоимость затрат, тыс.руб. |

Структура, % |

|

1. Основное сырье |

823456,54 |

|

|

2. Дополнительное сырье |

52164,98 |

|

|

3. Накладные расходы |

122516,37 |

|

|

4. Топливо |

827,91 |

|

|

5. Электроэнергия |

643,21 |

|

|

6. Заработная плата |

2134,43 |

|

|

7. Отчисления от заработной платы |

712,63 |

|

|

8. Амортизационные отчисления |

5421,79 |

|

|

Итого |

|

|

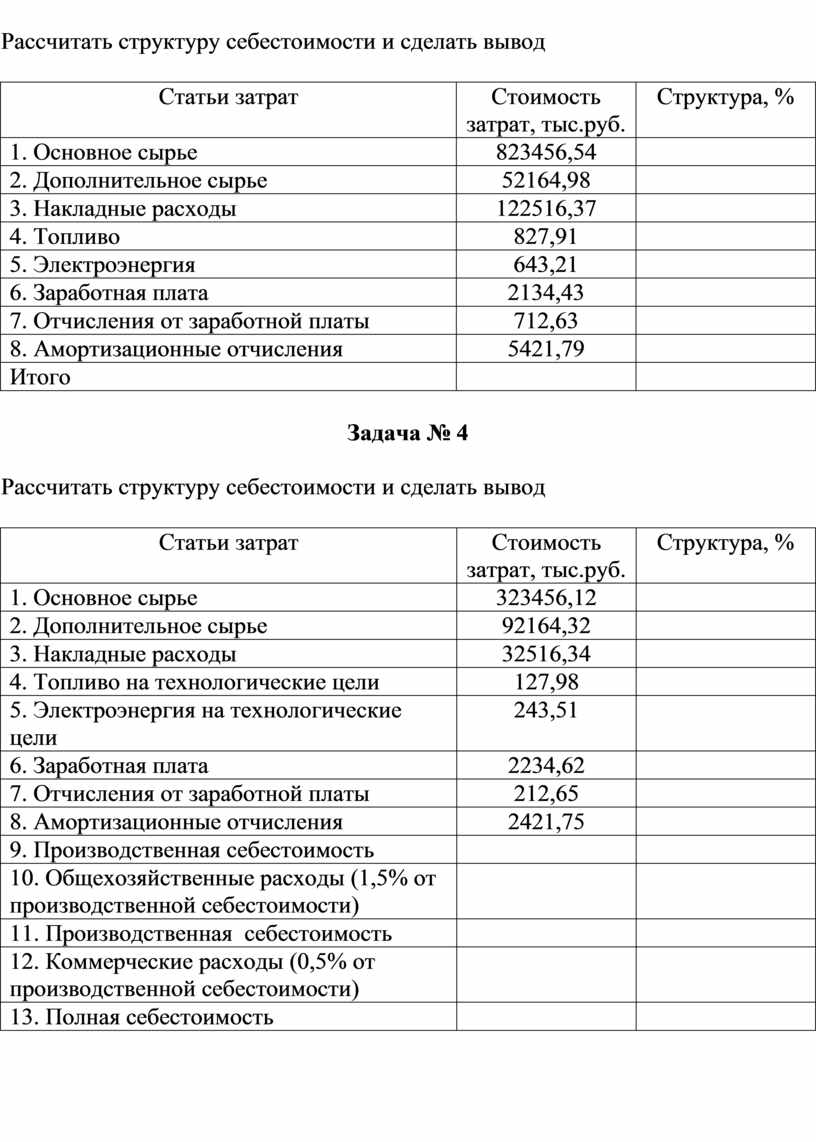

Задача № 4

Рассчитать структуру себестоимости и сделать вывод

|

Статьи затрат |

Стоимость затрат, тыс.руб. |

Структура, % |

|

1. Основное сырье |

323456,12 |

|

|

2. Дополнительное сырье |

92164,32 |

|

|

3. Накладные расходы |

32516,34 |

|

|

4. Топливо на технологические цели |

127,98 |

|

|

5. Электроэнергия на технологические цели |

243,51 |

|

|

6. Заработная плата |

2234,62 |

|

|

7. Отчисления от заработной платы |

212,65 |

|

|

8. Амортизационные отчисления |

2421,75 |

|

|

9. Производственная себестоимость |

|

|

|

10. Общехозяйственные расходы (1,5% от производственной себестоимости) |

|

|

|

11. Производственная себестоимость |

|

|

|

12. Коммерческие расходы (0,5% от производственной себестоимости) |

|

|

|

13. Полная себестоимость |

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.