Поделиться

Методика анализа влияния факторов на формирование доходов от реализации товаров (работ, услуг)

Выполнение плана и динамика оптового товарооборота зависят от трех основных групп факторов:

- обеспеченности и использования товарных ресурсов;

- обеспеченности трудовыми ресурсами, режима и эффективности труда;

- состояния, развития и использования материально-технической базы оптовой торговли.

В период постоянной инфляции, постоянного интенсивного роста цен, целесообразно будет выделить еще один фактор, который влияет на объем оптового товарооборота - это уровень цен.

Рассмотрим первую группу факторов - обеспеченность товарными ресурсами. Для изучения причинно-следственной связи влияния этих факторов на реализацию товаров используют формулу товарного баланса:

Он + П = Ок + Р + ПВ (2.4.1)

где Он, Ок - запасы товаров на начало и конец отчетного периода;

П - поступление товаров;

Р - реализация товаров;

ПВ - прочее выбытие товаров.

Выделив из данной формулы реализацию товаров и используя способ прямого счета, рассчитываем влияние указанных факторов на изменение объема продаж.

ΔР(зп) = Зп1 -Зп0 = 6649,5-5698,3 = +951,2;

ΔР (п) = П1 -По = 34839,48-35530,15 = -690,67;

ΔР (зк) = - (3К1 - ЗК0) = - (4918,3 - 4820,6) = -97,7;

ΔР (пв) = - (ПВ1 - ПВО = - (46,1 - 49) = +2,9.

На перевыполнение плана по оптовом товарообороте, степень выполнения которого составил 100,5%, в результате чего предприятие получило на 165,73 тыс. руб. больше, положительно повлияло увеличение остатков товаров отгруженных на начало года +951,2 тыс. руб., а также сокращение прочего выбытия +2,9 тыс. руб., негативно повлияли такие факторы, как снижение поступления товаров -690,67 тыс. руб., и завышенные остатки товаров отгруженных на конец года -97,7 тыс. руб.

Важным вопросом анализа является изучение эффективности использования товарных ресурсов. Основным показателем оценки эффективности является объем реализации на рубль товарных ресурсов, который можно рассчитать по формуле:

(2.4.2)

(2.4.2)

Этот показатель определяет, сколько рублей товарооборота приходится на каждый рубль товарных ресурсов. Показатель эффективности использования товарных ресурсов торгового предприятия за предыдущий год равна:

Показатель эффективности использования товарных ресурсов торгового предприятия за отчетный год равна:

Расчеты показали, что эффективность использования товарных ресурсов в отчетном году снизилась по сравнению с уровнем предыдущего года на 0,04.

К факторам, связанные с трудовыми ресурсами относят укомплектованность штата в целом и отдельным категориям работников, рациональное использование календарного фонда рабочего времени, эффективность труда, внедрения передовых форм организации труда, уровень подготовки кадров, общие условия труда и быта работников.

От численности работников, их качественного состава зависит не только объем оптовой реализации, но и качество обслуживания покупателей. Численность работников характеризуется количеством людей; состав работников - удельным весом категорий работников в общей численности; эффективность труда - характеризуется объемом реализации, приходящаяся на одного рабочего торговли, который непосредственно связан с процессом реализации товаров. Для расчета влияния факторов, связанных с трудовыми ресурсами на предприятии, используется способ абсолютных разниц. Система показателей этой группы факторов, влияющих на объем оптовой реализации, представленная в (табл 2.4.1, 2.4.2).

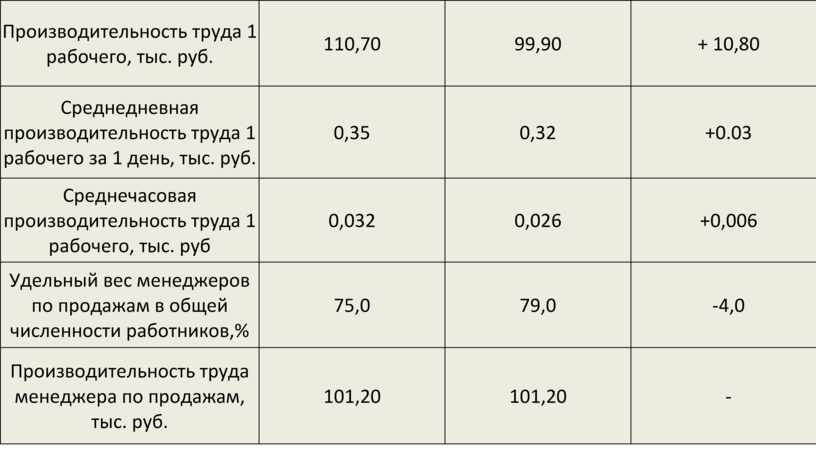

Таблица 2.4.1 – Исходные данные для расчета влияния факторов, связанных с трудовыми ресурсами, на объем оптовой реализации ЗАО «Геркулес».

|

Показатели |

Отчетный год |

Предыдущий год |

Отклонение |

|

Фактически отработано дней, дни |

312 |

311 |

-1 |

|

Численность работников, чел. |

330 |

329 |

1 |

|

Производительность труда 1 рабочего, тыс. руб. |

110,70 |

99,90 |

+ 10,80 |

|

Среднедневная производительность труда 1 рабочего за 1 день, тыс. руб. |

0,35 |

0,32 |

+0.03 |

|

Среднечасовая производительность труда 1 рабочего, тыс. руб |

0,032 |

0,026 |

+0,006 |

|

Удельный вес менеджеров по продажам в общей численности работников,% |

75,0 |

79,0 |

-4,0 |

|

Производительность труда менеджера по продажам, тыс. руб. |

101,20 |

101,20 |

- |

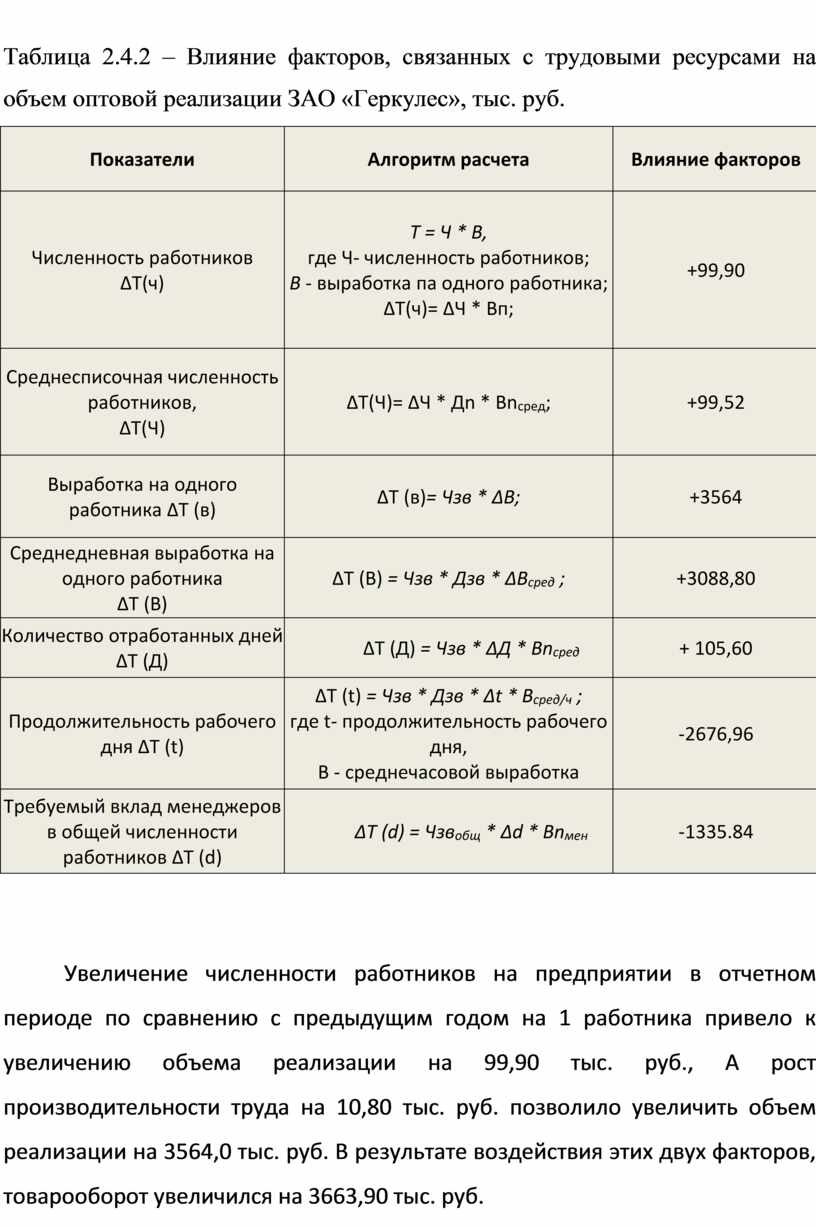

Таблица 2.4.2 – Влияние факторов, связанных с трудовыми ресурсами на объем оптовой реализации ЗАО «Геркулес», тыс. руб.

|

Показатели |

Алгоритм расчета |

Влияние факторов |

|

Численность работников ΔТ(ч) |

Т = Ч * В, где Ч- численность работников; В - выработка па одного работника; ΔТ(ч)= ΔЧ * Вп; |

+99,90 |

|

Среднесписочная численность работников, ΔТ(Ч) |

ΔТ(Ч)= ΔЧ * Дn * Вnсред; |

+99,52 |

|

Выработка на одного работника ΔТ (в) |

ΔТ (в)= Чзв * ΔВ; |

+3564 |

|

Среднедневная выработка на одного работника ΔТ (В) |

ΔТ (В) = Чзв * Дзв * ΔВсред ; |

+3088,80 |

|

Количество отработанных дней ΔТ (Д) |

ΔТ (Д) = Чзв * ΔД * Вnсред |

+ 105,60 |

|

Продолжительность рабочего дня ΔТ (t) |

ΔТ (t) = Чзв * Дзв * Δt * Bсред/ч ; где t- продолжительность рабочего дня, В - среднечасовой выработка |

-2676,96 |

|

Требуемый вклад менеджеров в общей численности работников ΔТ (d) |

ΔТ (d) = Чзвобщ * Δd * Вnмен |

-1335.84 |

Увеличение численности работников на предприятии в отчетном периоде по сравнению с предыдущим годом на 1 работника привело к увеличению объема реализации на 99,90 тыс. руб., А рост производительности труда на 10,80 тыс. руб. позволило увеличить объем реализации на 3564,0 тыс. руб. В результате воздействия этих двух факторов, товарооборот увеличился на 3663,90 тыс. руб.

Было рассчитано и определен количественный влияние среднесписочной численности, количества отработанных дней, среднедневной производительности труда на объем продаж. Можно сделать вывод, что рост среднедневной производительности труда оказался решающим фактором в увеличении объема реализации, а именно на 3088,80 тыс. руб. Увеличение количества отработанных дней предприятием на 1 день, по сравнению с предыдущим годом, позволило получить дополнительные 105, 60 тыс. руб. Но присутствуют и негативные моменты, такие как уменьшение объема реализации в отчетном периоде на 2676,96 тыс. руб. из-за уменьшения продолжительности рабочего дня на 1:00. Также негативно повлияло уменьшение удельного веса менеджеров по продаже товаров по сравнению с предыдущим годом на 4%, что привело к уменьшению реализации на 1335,84 тыс. руб. Но общая картина все равно является положительной на предприятии,

К третьей группе факторов, влияющих на размер оптовой реализации, относят выполнения плана развития торгового предприятия, развитие прогрессивных форм торговли, режим работы предприятия, обеспеченность основными средствами, торговой площадью, эффективное использование основных средств, торговой площади, рабочих мест.

Для торговых предприятий, в том числе для данного предприятия ЗАО «Геркулес» постоянно разрабатываются планы развития складских помещений, прогрессивных методов торговли, поэтому в первую очередь, изучается выполнение этих планов. В случае отклонения от этих планов определяют потери оптовой реализации, или сумму дополнительного объема продаж в результате невыполнения или перевыполнения плана данных мероприятий. Так, несвоевременное введение в действие торговой площади приводит к значительным потерям в товарообороте. Невыполнение сроков проведения текущего ремонта также влияет на величину объема продаж. Потери рассчитываются прямым расчетом, то есть количество дней умножают на однодневный товарооборот.

Влияние на реализацию использования передовых методов торговли определяют, как правило, сравнением результатов деятельности за год работы с использованием этих методов, с предыдущим годом, когда эти методы не использовались. Для изучения влияния на оптовую реализацию факторов, связанных с оснащением и использованием основных средств, торговой площади, рабочих мест нужно обосновать зависимость товарооборота от перечисленных факторов.

Оснащение труда рабочих машинами, механизмами повышает производительность труда и увеличивает объем реализации товаров. Эффективное использование каждого метра квадратного торговой площади приводит к росту объема продаж.

Таким образом, связь оптовой реализации с указанными факторами прямо пропорционален, рассчитывается с помощью интегрального методу. Рассмотрим данный вопрос подробнее в (табл. 2.4.3 и 2.4.4).

Таблица 2.4.3 – Исходные данные для расчета влияния факторов, связанных с использованием материально-технической базы, объем оптовой реализации ЗАО «Геркулес»

|

Показатели |

Отчетный год |

Предыдущий год |

Отклонение |

|

Среднегодовая стоимость основных средств, тыс. руб. |

7085,0 |

5970,0 |

+ 1115,0 |

|

Фондоотдача, тыс. руб. |

5,16 |

5,51 |

-0,35 |

|

Площадь складских помещений, м2 |

412,0 |

354,0 |

+58,0 |

|

Товарооборот на 1 м торговой площади тыс. руб. / м2 |

88,65 |

92,92 |

-4,27 |

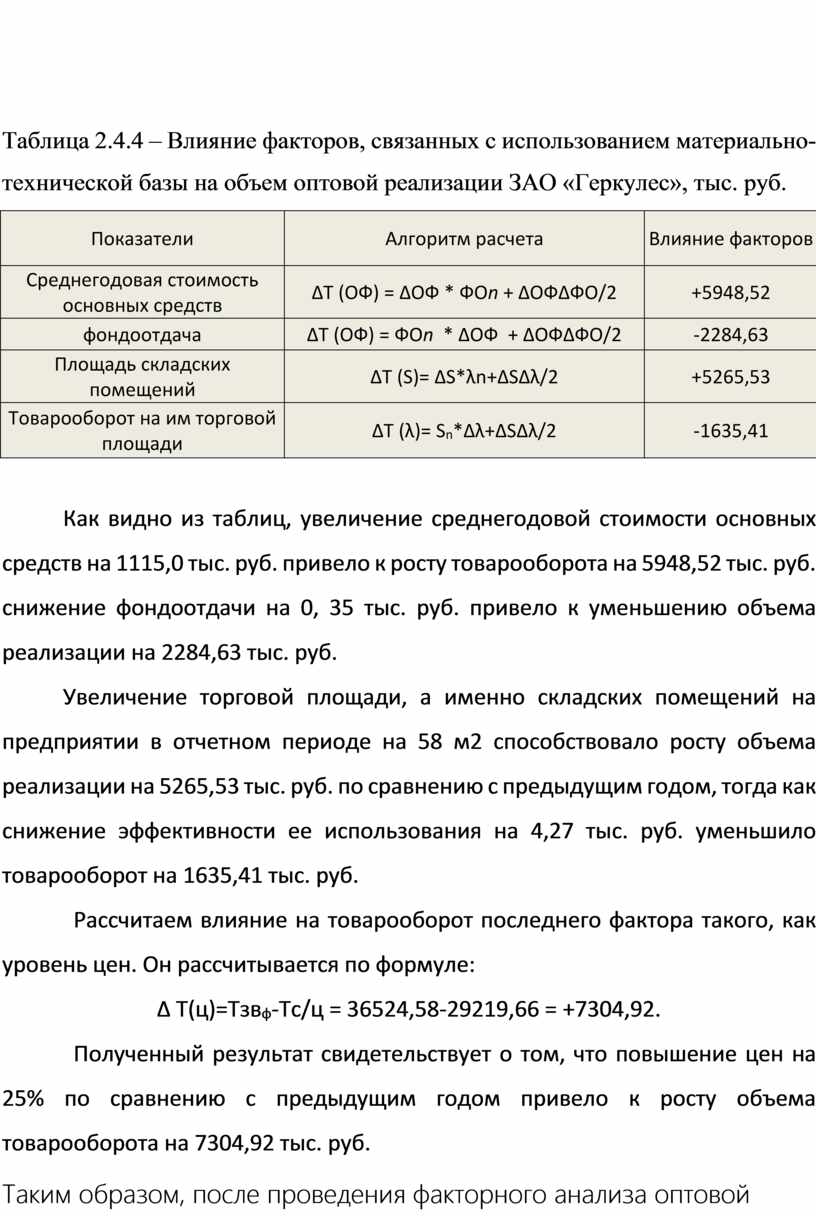

Таблица 2.4.4 – Влияние факторов, связанных с использованием материально-технической базы на объем оптовой реализации ЗАО «Геркулес», тыс. руб.

|

Показатели |

Алгоритм расчета |

Влияние факторов |

|

Среднегодовая стоимость основных средств |

ΔТ (ОФ) = ΔОФ * ФОn + ΔОФΔФО/2 |

+5948,52 |

|

фондоотдача |

ΔТ (ОФ) = ФОn * ΔОФ + ΔОФΔФО/2 |

-2284,63 |

|

Площадь складских помещений |

ΔТ (S)= ΔS*λn+ΔSΔλ/2 |

+5265,53 |

|

Товарооборот на им торговой площади |

ΔТ (λ)= Sn*Δλ+ΔSΔλ/2 |

-1635,41 |

Как видно из таблиц, увеличение среднегодовой стоимости основных средств на 1115,0 тыс. руб. привело к росту товарооборота на 5948,52 тыс. руб. снижение фондоотдачи на 0, 35 тыс. руб. привело к уменьшению объема реализации на 2284,63 тыс. руб.

Увеличение торговой площади, а именно складских помещений на предприятии в отчетном периоде на 58 м2 способствовало росту объема реализации на 5265,53 тыс. руб. по сравнению с предыдущим годом, тогда как снижение эффективности ее использования на 4,27 тыс. руб. уменьшило товарооборот на 1635,41 тыс. руб.

Рассчитаем влияние на товарооборот последнего фактора такого, как уровень цен. Он рассчитывается по формуле:

Δ Т(ц)=Тзвф-Тс/ц = 36524,58-29219,66 = +7304,92.

Полученный результат свидетельствует о том, что повышение цен на 25% по сравнению с предыдущим годом привело к росту объема товарооборота на 7304,92 тыс. руб.

Таким образом, после проведения факторного анализа оптовой реализации торгового предприятия, можно констатировать, что увеличение объема продаж в отчетном году было вызвано увеличением остатков товаров на начало года на 951,2 тыс. руб., Сокращением прочего выбытия на 2,90 тыс. руб., положительное влияние вызвали рост среднесписочной численности работников на 1 рабочего, что позволило получить дополнительные 99,52 тыс. руб., рост производительности труда на 10,80 тыс. руб. объясняет увеличение товарооборота на 3564 тыс. руб., а рост среднедневной производительности труда на 0,03 тыс. руб. увеличивает объем товарооборота на 3088,8 тыс. руб., кроме того росту объема товарооборота способствует количество отработанных дней за отчетный год на 1 день, а это позволило предприятию получить дополнительные 105,6 тыс. руб. по сравнению с предыдущим годом. Положительно повлияли на товарооборот также увеличение среднегодовой стоимости основных средств и увеличение площади складских помещений в отчетном году, что увеличило товарооборот на 5948,52 тыс. руб., 5265,53 тыс. руб. соответственно.

Повышение цен на 25% по сравнению с предыдущим годом привело к росту объема товарооборота на 7304,92 тыс. руб.

Отрицательное влияние на объем товарооборота вызвали такие факторы, как уменьшение поступления товаров по сравнению с плановым показателем на 690,67 тыс. руб., Рост запасов на конец года на 97,7 тыс. руб., Уменьшение на 1:00 продолжительности рабочего дня, снижение удельного веса менеджеров по продажам в общей численности работников, что привело к уменьшению товарооборота на 2676,96 тыс. руб., и на 1335,84 тыс. руб. соответственно. Также привело к уменьшению товарооборота на 2284,63 тыс. руб. - неэффективное использование основных средств, и на 1635,41 тыс. руб. малоэффективное использование торговой площади предприятия.

Вместе все негативные факторы уменьшили объем реализации товаров на 8721,21 тыс. руб., Что является резервом для увеличения товарооборота на предприятии ЗАО «Геркулес».

Учитывая результаты проведенного факторного анализа оптовой реализации на предприятии ЗАО «Геркулес» необходимо порекомендовать стимулирования тех факторов, положительно повлияли на объем оптового товарооборота в отчетном периоде, а также порекомендовать разработку мероприятий по устранению негативного влияния факторов, которые уменьшили объем реализации в отчетном году. Такими рекомендациями могут стать рекомендации по увеличению поступления товаров на склады предприятия, регулирования частоты и объема поставок товаров, уменьшение запасов товаров на конец года, возможно, увеличение продолжительности рабочего дня на 1:00, увеличение удельного веса менеджеров по продажам в общем количестве работников предприятия, увеличение показателей фондоотдачи и эффективности использования торговой площади за счет роста объема товарооборота.

Рассмотрев вопрос о значении, задачи и последовательность анализа формирования доходов от реализации товаров, следует определить, что данное понятие для торгового предприятия является тождественным понятию товарооборот. Поскольку ЗАО «Геркулес» является предприятием, которое занимается оптовой торговлей, были рассмотрены экономическая сущность оптового товарооборота, его виды и формы, цели, задачи и последовательность анализа. Также были определены источники получения информации для анализа оптового товарооборота.

Проведенный анализ оптового товарооборота на предприятии ЗАО «Геркулес» за отчетный 2019 и предыдущий 2018 год показал, что товарооборот в отчетном году вырос на 3630,35 тыс. руб., Или на 11% по сравнению с предыдущим годом. Это является положительной тенденцией. Выполнение плана по товарообороту в отчетном периоде составляет 100,50%, отклонение от плана - 165,73 тыс. руб. После проведенного анализа влияния факторов па товарооборот, было определено, какие факторы оказали положительное, а какие отрицательное влияние па объем оптового товарооборота. Основными положительными стали следующие факторы: увеличение остатков товаров на начало года на 951,20 тыс. руб., Рост производительности труда на 10,8 тыс. руб. объясняет увеличение товарооборота на 3564,0 тыс. руб., а рост среднедневной производительности труда на 0,03 тыс. руб. увеличивает объем товарооборота на 3088,80 тыс. руб., Положительно повлияли на товарооборот также увеличение среднегодовой стоимости основных средств и увеличение площади складских помещений в отчетном году, что увеличило товарооборот на 5948,52 тыс. руб., И 5265,53 тыс. руб. соответственно. Повышение цен на 25% по сравнению с предыдущим годом привело к росту объема товарооборота на 7304,92 тыс. руб. Отрицательное влияние на объем товарооборота вызвали основные такие факторы, как уменьшение поступления товаров по сравнению с плановым показателем па 690,67 тыс. руб., снижение удельного веса менеджеров по продажам в общей численности работников, что привело к уменьшению товарооборота на 2676,96 тыс. руб., и на 1335,84 тыс. руб. соответственно. Также привело к уменьшению товарооборота на 2284,63 тыс. руб. - неэффективное использование основных средств, и на 1635,41 тыс. руб. малоэффективное использование торговой площади предприятия. Вместе все негативные факторы уменьшили объем реализации товаров на 8721,21 тыс. руб., Что является резервом для увеличения товарооборота на предприятии ЗАО «Геркулес». Были предложены конкретные рекомендации по устранению негативного влияния этих факторов.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.