Поделиться

Практическая работа № 1

Оценка экономических издержек в логистике

Логистические затраты представляют собой затраты трудовых, материальных, финансовых и информационных ресурсов, обусловленные выполнением предприятиями

своих функций заказов потребителей.

Для разработки системы управления затратами необходимо классифицировать логистические затраты по различным признакам и определить их роль в указанной системе. Очень важное значение в процессе управления затратами имеет их распределение на постоянные и переменные в зависимости от объема деятельности предприятия – звена логистической цепи.

К постоянным затратам (FC, англ. fixed cost) производства относятся затраты, величина которых не меняется с изменением объема производства. Они должны быть оплачены, даже если предприятие не производит продукцию (отчисления на амортизацию, арендная плата, налог на имущество, административные и управленческие расходы и др).

Под переменными (VC, англ. variable cost) понимаются затраты, общая величина которых находится в непосредственной зависимости от объемов производства и реализации, а также от их структуры при про изводстве нескольких видов продукции. К ним относятся: сдельная заработная плата рабочих, расходы на сырье, материалы, комплектующие изделия, технологическое топливо и энергию и др.

В сумме постоянные и переменные затраты составляют общие, или валовые, затраты производства (ТС, англ. total cost):

TC=FC+VC;

Если постоянные затраты неизменные, а переменные растут по мере увеличения объемов производства, то, очевидно, валовые затраты также будут расти.

Средними называются затраты на единицу материалопотока. Средние затраты (АС, англ. average cost) рассчитываются путем деления затрат на объем материального потока (Q, англ. quantity) в натуральном измерении. Таким образом, можно рассчитать средние постоянные (AFC, англ. average fixed cost), средние переменные (AVC, англ. Average variable cost) затраты:

AFC = FC/Q

AVC= VC/Q

Для эффективного управления процессом формирования себестоимости продукции очень важно правильно определить сумму постоянных и переменных затрат. Существует три основных метода дифференциации затрат:

– метод максимальной и минимальной точки;

- графический (статистический) метод;

– метод наименьших квадратов.

I. Метод максимальной и минимальной точки.

Последовательность расчетов сводится к следующим этапам.

1. Из всей совокупности данных выбираются два периода с наибольшим и наименьшим объемом материального потока.

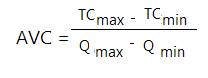

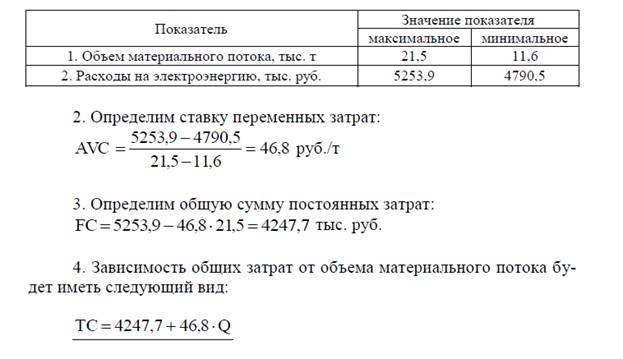

2. Определяется ставка переменных затрат – это средние переменные затраты в себестоимости единицы материалопотока:

где ТС mах – максимальные валовые затраты, руб.;

TC min – минимальные валовые затраты, руб.;

Q mах – максимальный объем материального потока, шт.;

Q min – минимальный объем материального потока, шт.

3. Определяется общая сумма постоянных затрат:

FC= ТС mах – AVC * Q mах

4. Так как зависимость валовых затрат от объема материального потока представляет собой линейное уравнение первой степени, то:

TC= FC + AVC * Q

II. Графический метод нахождения суммы постоянных затрат.

На графике откладываются две точки, соответствующие общим затратам для минимального и максимального объема материального потока. Затем они соединяются до пересечения с осью ординат, на которой откладываются уровни затрат. Точка, где прямая пересекает ось ординат, показывает величину постоянных затрат, которая будет одинаковой как для максимального, так и для минимального объема материального потока, так как в данной точке объем материалопотока равен нулю.

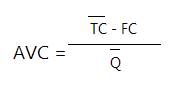

Размер средних переменных затрат определяется по формуле:

где ![]() – средние валовые

затраты за период, руб.;

– средние валовые

затраты за период, руб.;

Q – средний размер материального потока за период, шт.

Далее записывается линейное уравнение зависимости валовых затрат от объема материального потока.

III. Метод наименьших квадратов

Для распределения общих затрат на переменные и постоянные методом наименьших квадратов необходимы статистические данные за несколько последовательных периодов времени.

Зависимость общих затрат от объема материального потока можно записать в следующем виде:

TC= FC + AVC * Q

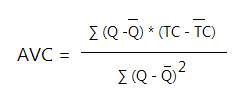

Ставку переменных затрат определяют по формуле:

Общая сумма переменных затрат составит:

![]()

Постоянные затраты:

![]()

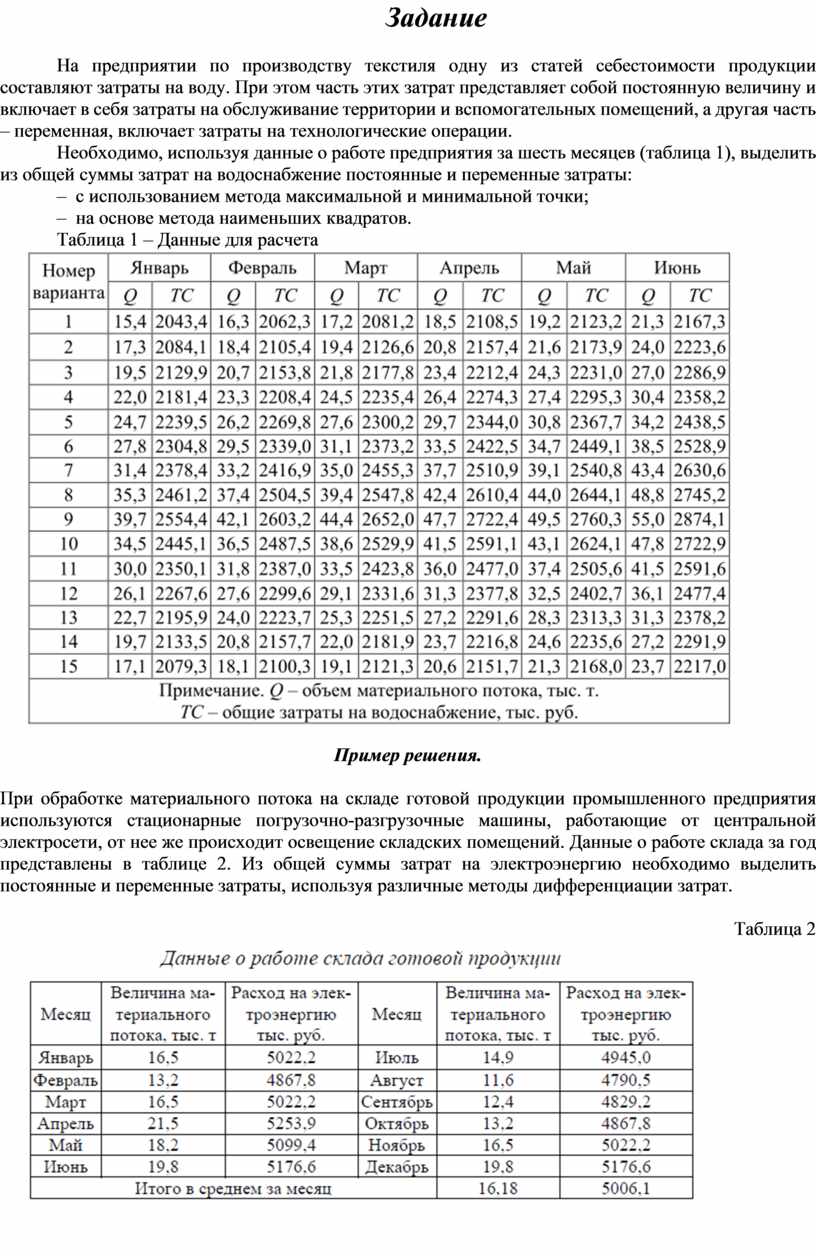

Задание

На предприятии по производству текстиля одну из статей себестоимости продукции составляют затраты на воду. При этом часть этих затрат представляет собой постоянную величину и включает в себя затраты на обслуживание территории и вспомогательных помещений, а другая часть – переменная, включает затраты на технологические операции.

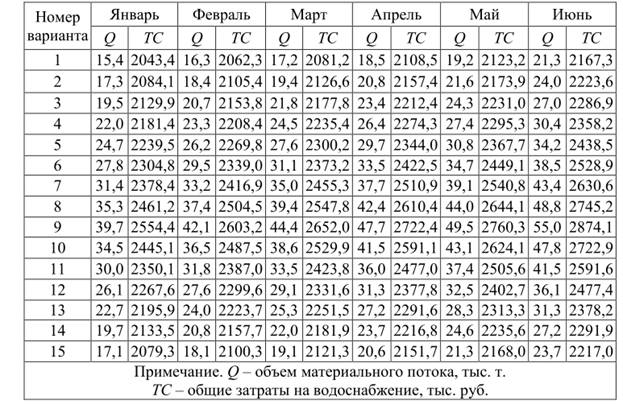

Необходимо, используя данные о работе предприятия за шесть месяцев (таблица 1), выделить из общей суммы затрат на водоснабжение постоянные и переменные затраты:

– с использованием метода максимальной и минимальной точки;

– на основе метода наименьших квадратов.

Таблица 1 – Данные для расчета

Пример решения.

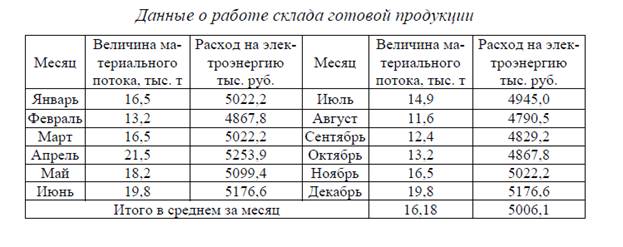

При обработке материального потока на складе готовой продукции промышленного предприятия используются стационарные погрузочно-разгрузочные машины, работающие от центральной электросети, от нее же происходит освещение складских помещений. Данные о работе склада за год представлены в таблице 2. Из общей суммы затрат на электроэнергию необходимо выделить постоянные и переменные затраты, используя различные методы дифференциации затрат.

Таблица 2

Решение

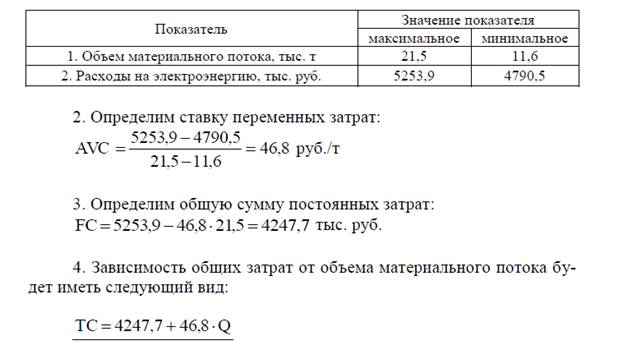

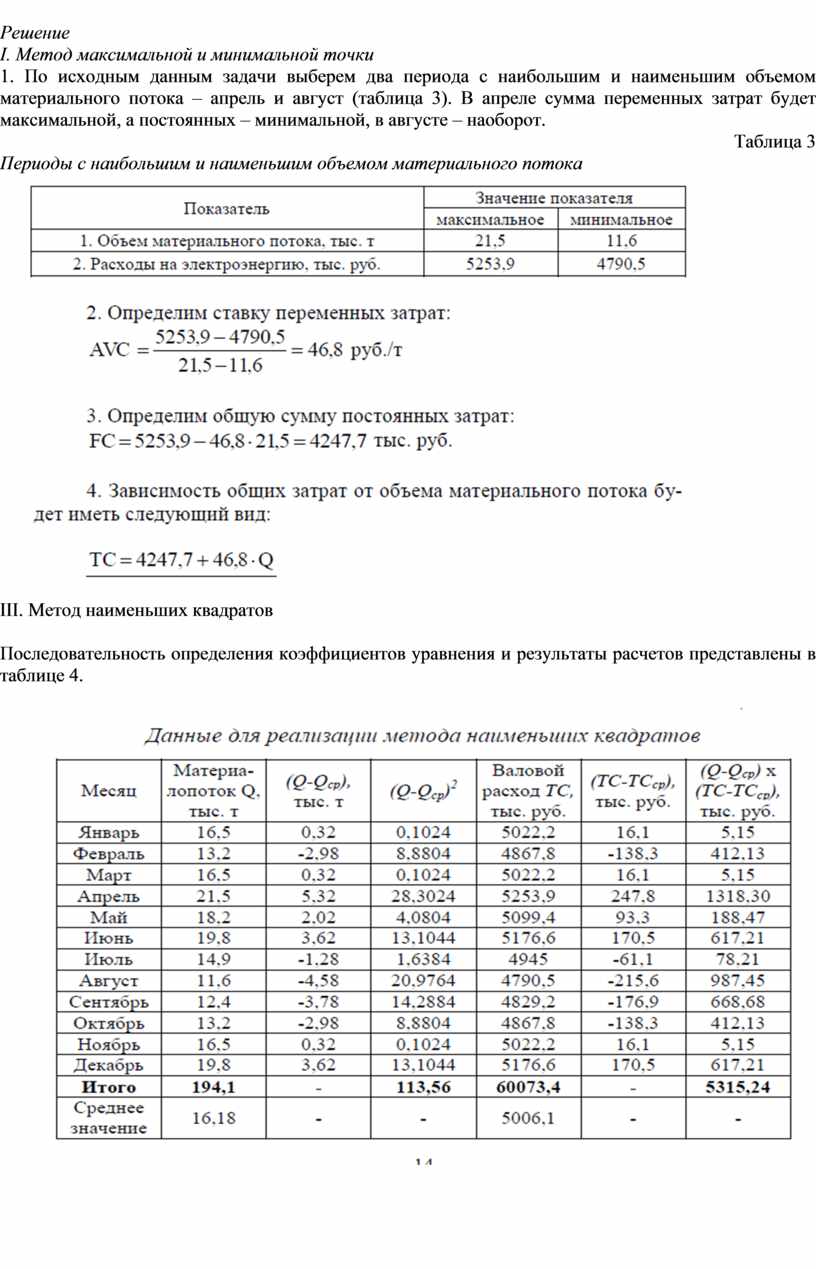

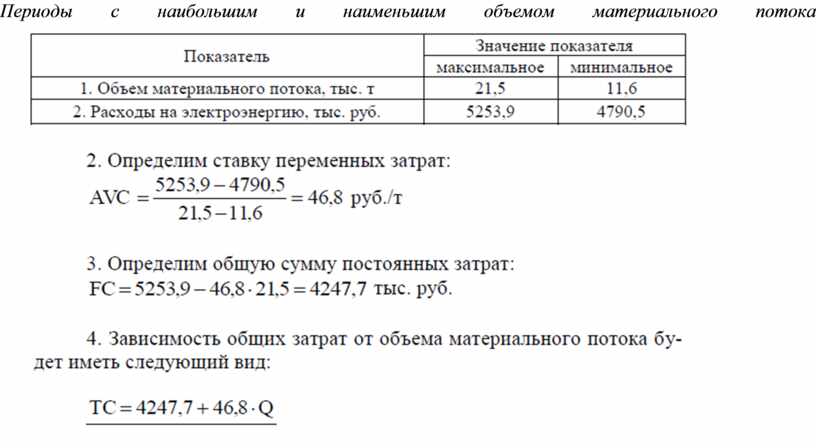

I. Метод максимальной и минимальной точки

1. По исходным данным задачи выберем два периода с наибольшим и наименьшим объемом материального потока – апрель и август (таблица 3). В апреле сумма переменных затрат будет максимальной, а постоянных – минимальной, в августе – наоборот.

Таблица 3

Периоды с наибольшим и наименьшим объемом материального потока

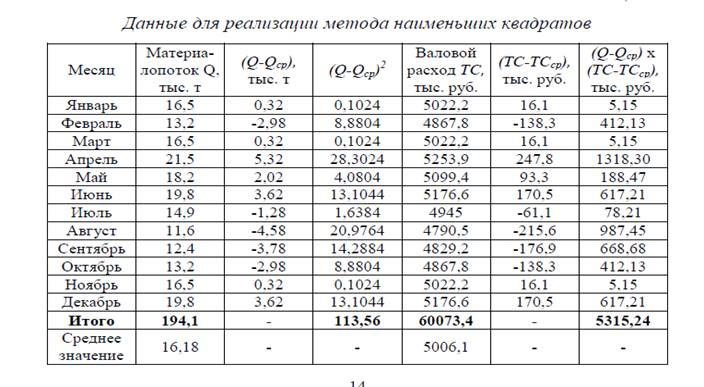

III. Метод наименьших квадратов

Последовательность определения коэффициентов уравнения и результаты расчетов представлены в таблице 4.

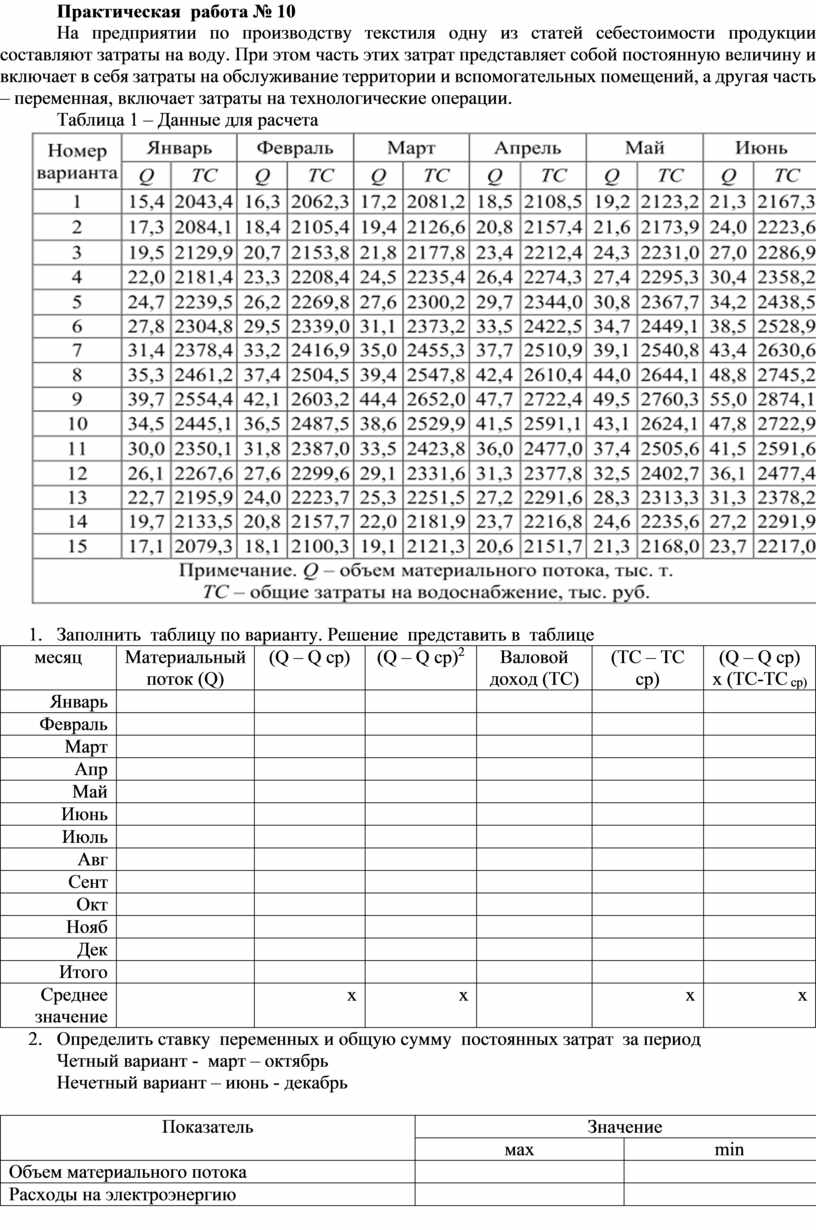

Практическая работа № 10

На предприятии по производству текстиля одну из статей себестоимости продукции составляют затраты на воду. При этом часть этих затрат представляет собой постоянную величину и включает в себя затраты на обслуживание территории и вспомогательных помещений, а другая часть – переменная, включает затраты на технологические операции.

Таблица 1 – Данные для расчета

|

месяц |

Материальный поток (Q) |

(Q – Q ср) |

(Q – Q ср)2 |

Валовой доход (ТС) |

(ТС – ТС ср) |

(Q – Q ср) х (ТС-ТС ср) |

|

Январь |

|

|

|

|

|

|

|

Февраль |

|

|

|

|

|

|

|

Март |

|

|

|

|

|

|

|

Апр |

|

|

|

|

|

|

|

Май |

|

|

|

|

|

|

|

Июнь |

|

|

|

|

|

|

|

Июль |

|

|

|

|

|

|

|

Авг |

|

|

|

|

|

|

|

Сент |

|

|

|

|

|

|

|

Окт |

|

|

|

|

|

|

|

Нояб |

|

|

|

|

|

|

|

Дек |

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

Среднее значение |

|

х |

х |

|

х |

х |

Четный вариант - март – октябрь

Нечетный вариант – июнь - декабрь

|

Показатель |

Значение |

|

|

мах |

min |

|

|

Объем материального потока |

|

|

|

Расходы на электроэнергию |

|

|

Периоды с наибольшим и

наименьшим объемом материального потока

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.