Поделиться

1. Правовая основа предпринимательской деятельности

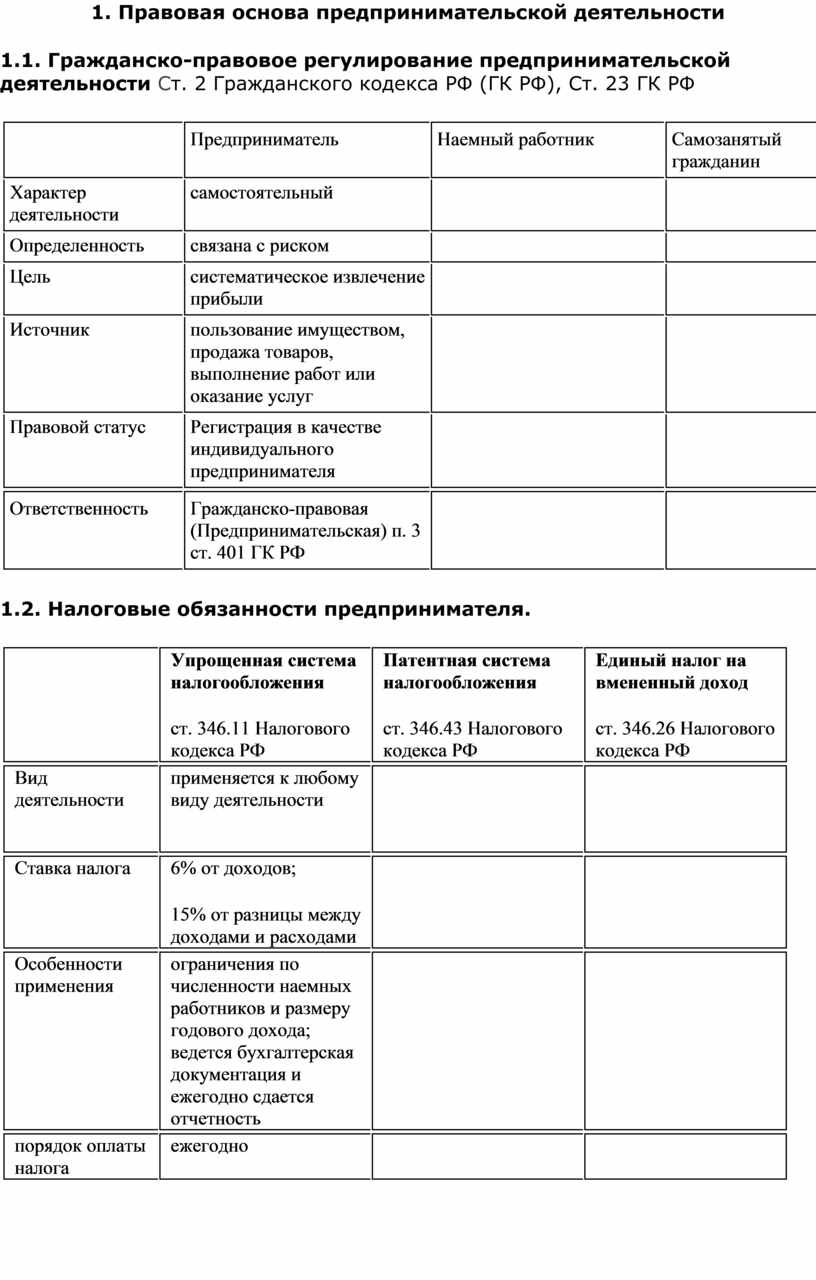

1.1. Гражданско-правовое регулирование предпринимательской деятельности Ст. 2 Гражданского кодекса РФ (ГК РФ), Ст. 23 ГК РФ

|

|

Предприниматель |

Наемный работник |

Самозанятый гражданин |

|

Характер деятельности |

самостоятельный |

|

|

|

Определенность |

связана с риском |

|

|

|

Цель |

систематическое извлечение прибыли |

|

|

|

Источник |

пользование имуществом, продажа товаров, выполнение работ или оказание услуг |

|

|

|

Правовой статус |

Регистрация в качестве индивидуального предпринимателя |

|

|

|

Ответственность |

Гражданско-правовая (Предпринимательская) п. 3 ст. 401 ГК РФ |

|

|

1.2. Налоговые обязанности предпринимателя.

|

|

Упрощенная система налогообложения ст. 346.11 Налогового кодекса РФ |

Патентная система налогообложения ст. 346.43 Налогового кодекса РФ |

Единый налог на вмененный доход ст. 346.26 Налогового кодекса РФ |

|

Вид деятельности |

применяется к любому виду деятельности |

|

|

|

Ставка налога |

6% от доходов; 15% от разницы между доходами и расходами |

|

|

|

Особенности применения |

ограничения по численности наемных работников и размеру годового дохода; ведется бухгалтерская документация и ежегодно сдается отчетность |

|

|

|

порядок оплаты налога |

ежегодно |

|

|

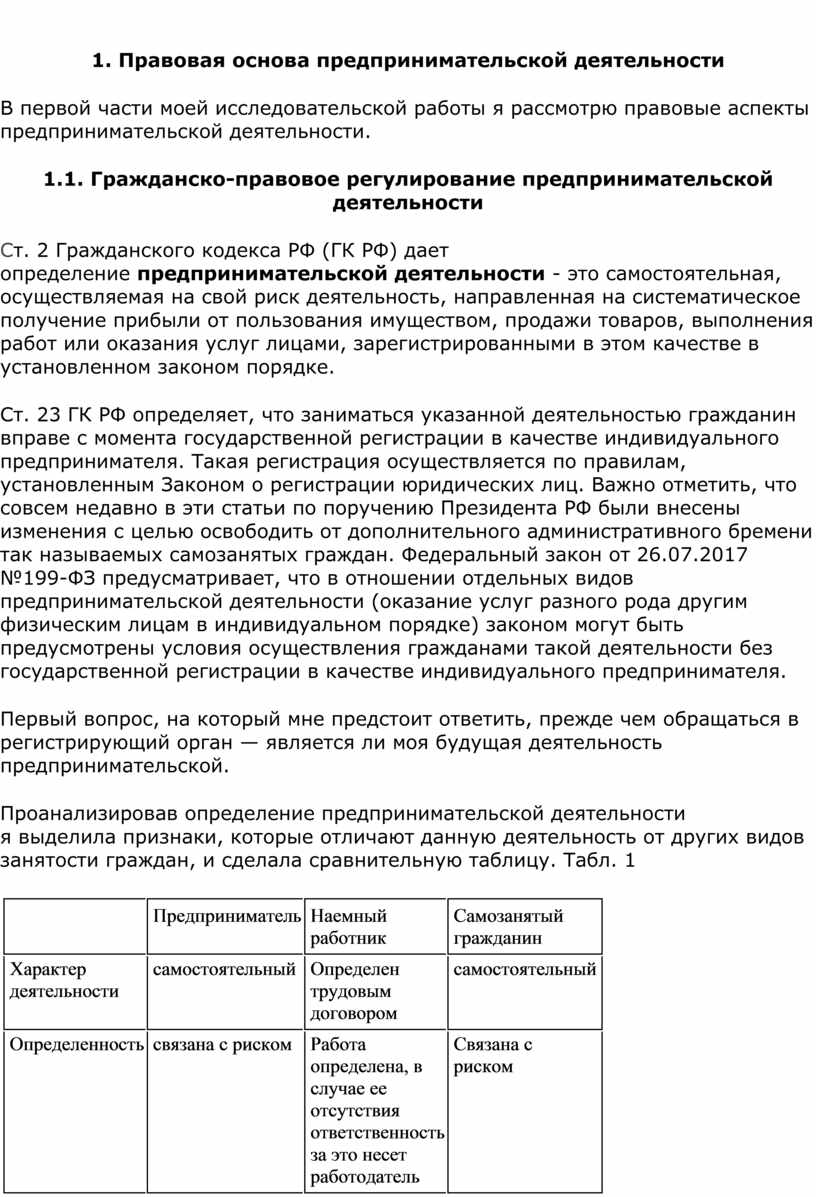

1. Правовая основа предпринимательской деятельности

В первой части моей исследовательской работы я рассмотрю правовые аспекты предпринимательской деятельности.

1.1. Гражданско-правовое регулирование предпринимательской деятельности

Ст. 2 Гражданского кодекса РФ (ГК РФ) дает определение предпринимательской деятельности - это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Ст. 23 ГК РФ определяет, что заниматься указанной деятельностью гражданин вправе с момента государственной регистрации в качестве индивидуального предпринимателя. Такая регистрация осуществляется по правилам, установленным Законом о регистрации юридических лиц. Важно отметить, что совсем недавно в эти статьи по поручению Президента РФ были внесены изменения с целью освободить от дополнительного административного бремени так называемых самозанятых граждан. Федеральный закон от 26.07.2017 №199-ФЗ предусматривает, что в отношении отдельных видов предпринимательской деятельности (оказание услуг разного рода другим физическим лицам в индивидуальном порядке) законом могут быть предусмотрены условия осуществления гражданами такой деятельности без государственной регистрации в качестве индивидуального предпринимателя.

Первый вопрос, на который мне предстоит ответить, прежде чем обращаться в регистрирующий орган — является ли моя будущая деятельность предпринимательской.

Проанализировав определение предпринимательской деятельности я выделила признаки, которые отличают данную деятельность от других видов занятости граждан, и сделала сравнительную таблицу. Табл. 1

|

|

Предприниматель |

Наемный работник |

Самозанятый гражданин |

|

Характер деятельности |

самостоятельный |

Определен трудовым договором |

самостоятельный |

|

Определенность |

связана с риском |

Работа определена, в случае ее отсутствия ответственность за это несет работодатель |

Связана с риском |

|

Цель |

систематическое извлечение прибыли |

Получение заработной платы |

Систематическое извлечение прибыли |

|

Источник |

пользование имуществом, продажа товаров, выполнение работ или оказание услуг |

Трудовая деятельность |

Оказание персональных услуг физичеким лицом |

|

Правовой статус |

Регистрация в качестве индивидуального предпринимателя |

Права, обязанности и ответственность определены трудовым договором |

Уведомление налогового органа о ведении деятельности |

|

Ответственность |

Гражданско-правовая (Предпринимательская) п. 3 ст. 401 ГК РФ |

Дисциплинарная (Трудовой кодекс РФ) |

Гражданско-правовая |

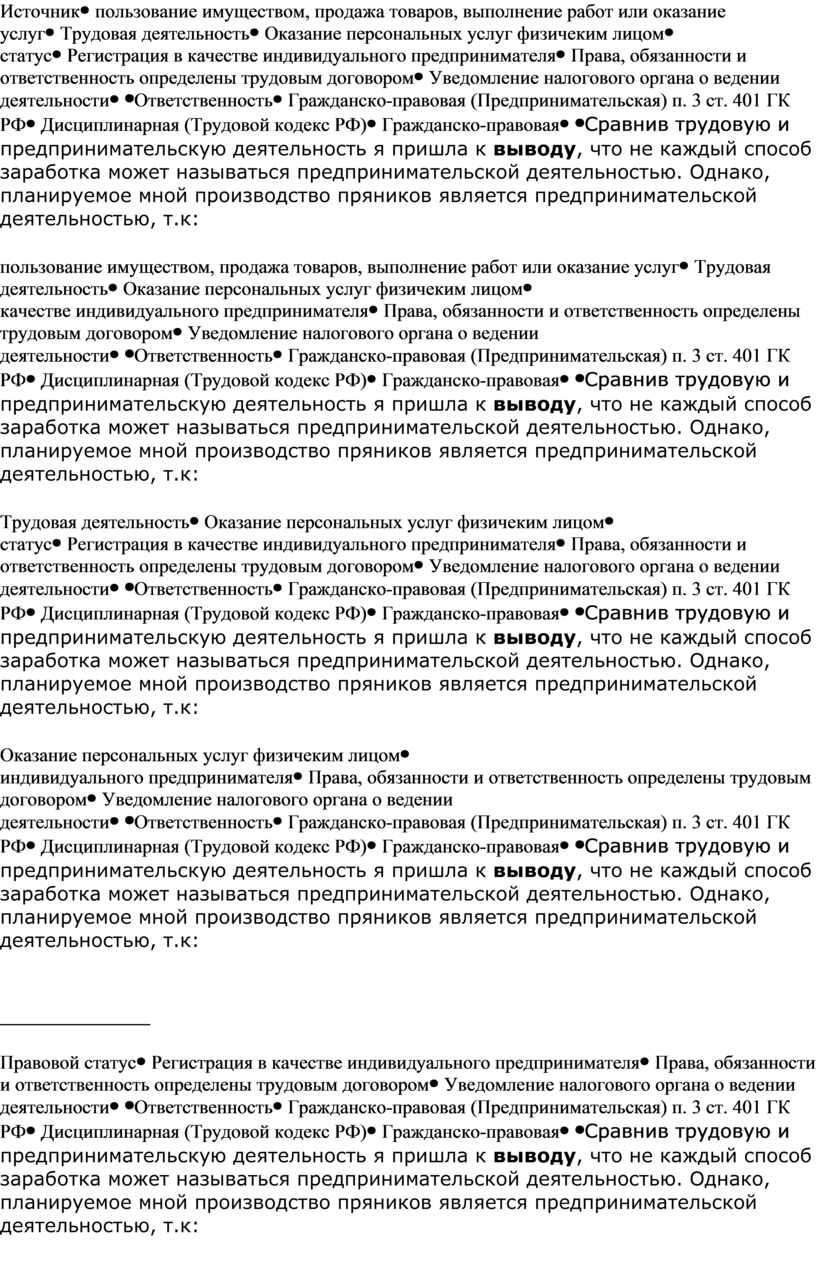

Сравнив трудовую и предпринимательскую деятельность я пришла к выводу, что не каждый способ заработка может называться предпринимательской деятельностью. Однако, планируемое мной производство пряников является предпринимательской деятельностью, т.к:

1. я буду заниматься этой

деятельностью за счет собственных средств;

2. я планирую заниматься изготовлением продукции регулярно, постепенно расширяя

клиентскую базу и ассортимент продукции;

3. я буду работать над анализом издержек, связанных с производством, а также над другими факторами с целью увеличения прибыли;

4. деятельность по производству и реализации пряников связана с определенными рисками, т.к. невозможно точно предсказать какой будет сбыт продукции.

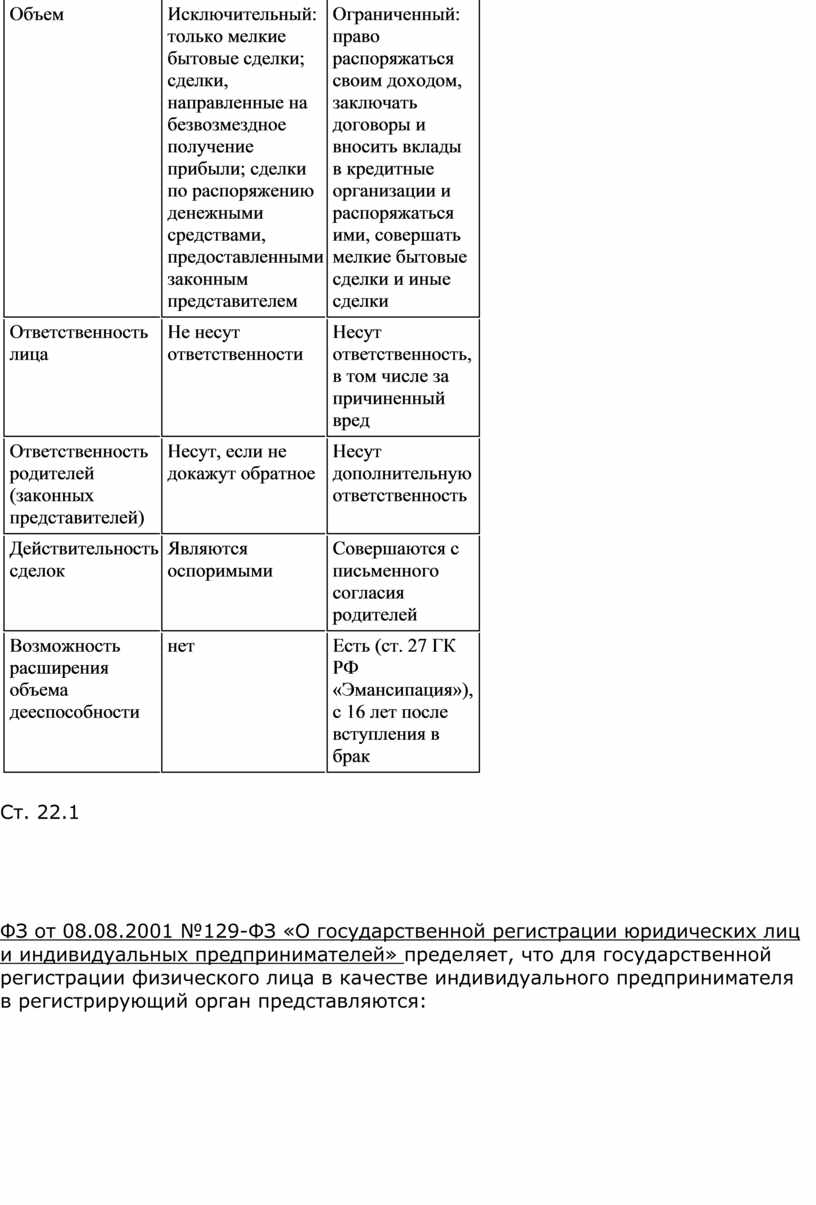

1.2. Гражданская правоспособность несовершеннолетнего

Предпринимательская деятельность, как было отмечено в п.1.1 моей работы, является видом гражданско-правовых отношений, участники которых должны обладать гражданско-правовой правосубъектностью, т.е. гражданской правоспособностью и гражданской дееспособностью.

Следующая задача, которую мне необходимо решить — с какого возраста я могу стать участником предпринимательской деятельности и что для этого необходимо сделать.

Табл. 2

|

|

Дееспособность малолетних |

Дееспособность несовершеннолетних |

|

Норма ГК РФ |

28 и 1073 |

26 и 1074 |

|

Возраст |

6-14 |

14-18 |

|

Объем |

Исключительный: только мелкие бытовые сделки; сделки, направленные на безвозмездное получение прибыли; сделки по распоряжению денежными средствами, предоставленными законным представителем |

Ограниченный: право распоряжаться своим доходом, заключать договоры и вносить вклады в кредитные организации и распоряжаться ими, совершать мелкие бытовые сделки и иные сделки |

|

Ответственность лица |

Не несут ответственности |

Несут ответственность, в том числе за причиненный вред |

|

Ответственность родителей (законных представителей) |

Несут, если не докажут обратное |

Несут дополнительную ответственность |

|

Действительность сделок |

Являются оспоримыми |

Совершаются с письменного согласия родителей |

|

Возможность расширения объема дееспособности |

нет |

Есть (ст. 27 ГК РФ «Эмансипация»), с 16 лет после вступления в брак |

Ст. 22.1

ФЗ от 08.08.2001 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» пределяет, что для государственной регистрации физического лица в качестве индивидуального предпринимателя в регистрирующий орган представляются:

а) подписанное заявителем заявление о государственной регистрации по форме, утвержденной уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти (форма 21001);

б) копия основного документа физического лица, регистрируемого в качестве индивидуального предпринимателя (в случае, если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является гражданином Российской Федерации) (паспорт гражданина РФ);

з) нотариально удостоверенное согласие родителей на осуществление предпринимательской деятельности физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия свидетельства о заключении брака физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия решения органа опеки и попечительства или копия решения суда об объявлении физического лица, регистрируемого в качестве индивидуального предпринимателя, полностью дееспособным (в случае, если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является несовершеннолетним) (эмансипация);

и) документ об уплате государственной пошлины (800 рублей).

Я проанализировала гражданское законодательство РФ, определяющее предпринимательскую правосубъектность, и пришла к выводу о том, что получить статус предпринимателя я смогу только с 16 лет. Для этого мне нужно иметь согласие родителей на осуществление предпринимательской деятельности и обратиться в регистрирующий орган с заявлением.

1.3. Налоговые обязанности предпринимателя.

Задумываться над тем, какую систему налогообложения выгоднее выбрать, нужно еще на стадии планирования бизнеса, ведь от того, по какой системе налогообложения работают индивидуальные предприниматели, зависит налоговая нагрузка на бизнес.

Вопрос налогообложения очень сложный и требует четкого понимания, т.к. предприниматель несет ответственность за неисполнение обязанности по оплате налогов. За разъяснениями по выбору подходящего мне варианта налогообложения я обратилась к специалисту по вопросам налогообложения юридических лиц и индивидуальных предпринимателей Ширченко Екатерине Федосеевне:

- Добрый день, Екатерина Федосеевна! Мне необходима консультация по вопросу подбора системы налогообложения для индивидуального предпринимателя, планирующего заниматься изготовлением и реализацией пряников ручной работы.

- Добрый день. Ксения. Конечно, для начинающего предпринимателя разобраться в тонкостях различных систем налогообложения может быть непросто. Очень правильно, что ты решила обратиться к специалисту.

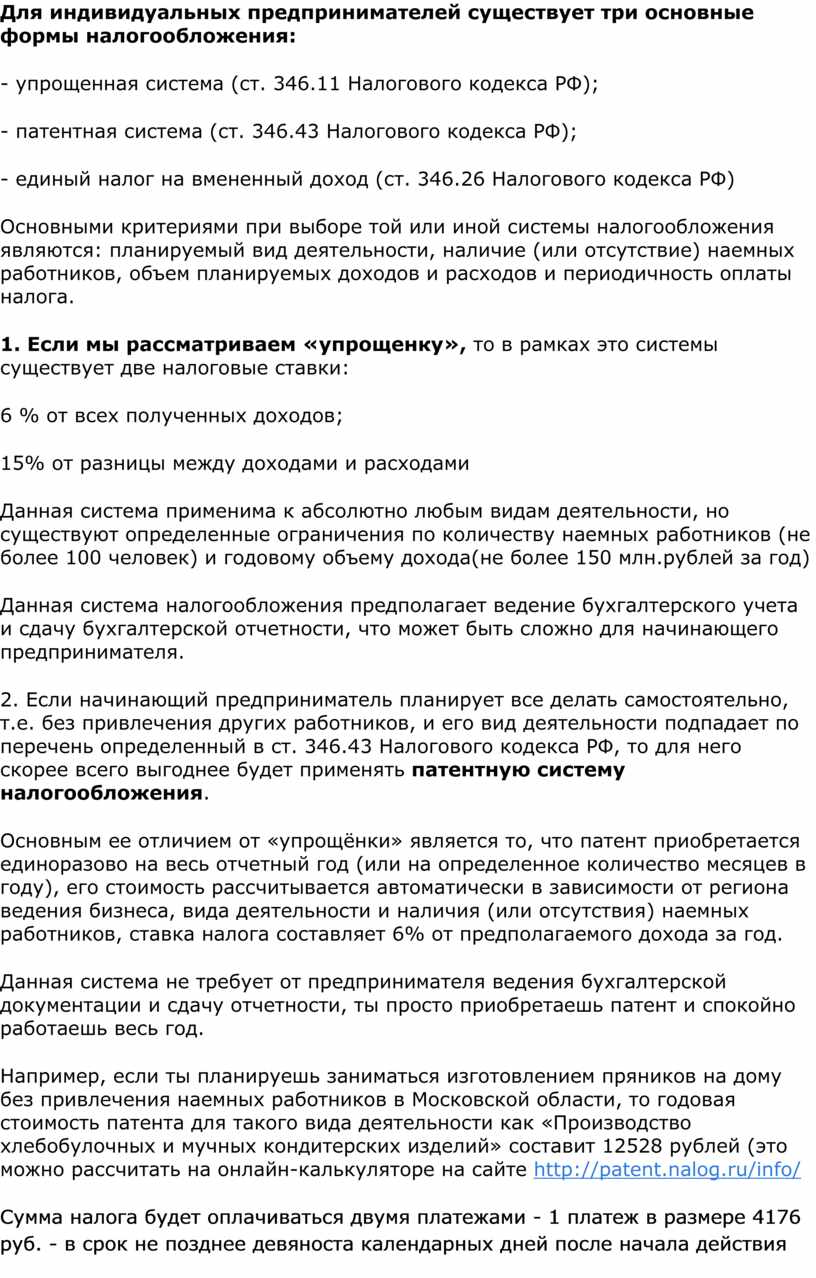

Для индивидуальных предпринимателей существует три основные формы налогообложения:

- упрощенная система (ст. 346.11 Налогового кодекса РФ);

- патентная система (ст. 346.43 Налогового кодекса РФ);

- единый налог на вмененный доход (ст. 346.26 Налогового кодекса РФ)

Основными критериями при выборе той или иной системы налогообложения являются: планируемый вид деятельности, наличие (или отсутствие) наемных работников, объем планируемых доходов и расходов и периодичность оплаты налога.

1. Если мы рассматриваем «упрощенку», то в рамках это системы существует две налоговые ставки:

6 % от всех полученных доходов;

15% от разницы между доходами и расходами

Данная система применима к абсолютно любым видам деятельности, но существуют определенные ограничения по количеству наемных работников (не более 100 человек) и годовому объему дохода(не более 150 млн.рублей за год)

Данная система налогообложения предполагает ведение бухгалтерского учета и сдачу бухгалтерской отчетности, что может быть сложно для начинающего предпринимателя.

2. Если начинающий предприниматель планирует все делать самостоятельно, т.е. без привлечения других работников, и его вид деятельности подпадает по перечень определенный в ст. 346.43 Налогового кодекса РФ, то для него скорее всего выгоднее будет применять патентную систему налогообложения.

Основным ее отличием от «упрощёнки» является то, что патент приобретается единоразово на весь отчетный год (или на определенное количество месяцев в году), его стоимость рассчитывается автоматически в зависимости от региона ведения бизнеса, вида деятельности и наличия (или отсутствия) наемных работников, ставка налога составляет 6% от предполагаемого дохода за год.

Данная система не требует от предпринимателя ведения бухгалтерской документации и сдачу отчетности, ты просто приобретаешь патент и спокойно работаешь весь год.

Например, если ты планируешь заниматься изготовлением пряников на дому без привлечения наемных работников в Московской области, то годовая стоимость патента для такого вида деятельности как «Производство хлебобулочных и мучных кондитерских изделий» составит 12528 рублей (это можно рассчитать на онлайн-калькуляторе на сайте http://patent.nalog.ru/info/

Сумма налога будет оплачиваться двумя платежами - 1 платеж в размере 4176 руб. - в срок не позднее девяноста календарных дней после начала действия патента, 2 платеж в размере 8352 руб. - в срок не позднее срока окончания действия патента.

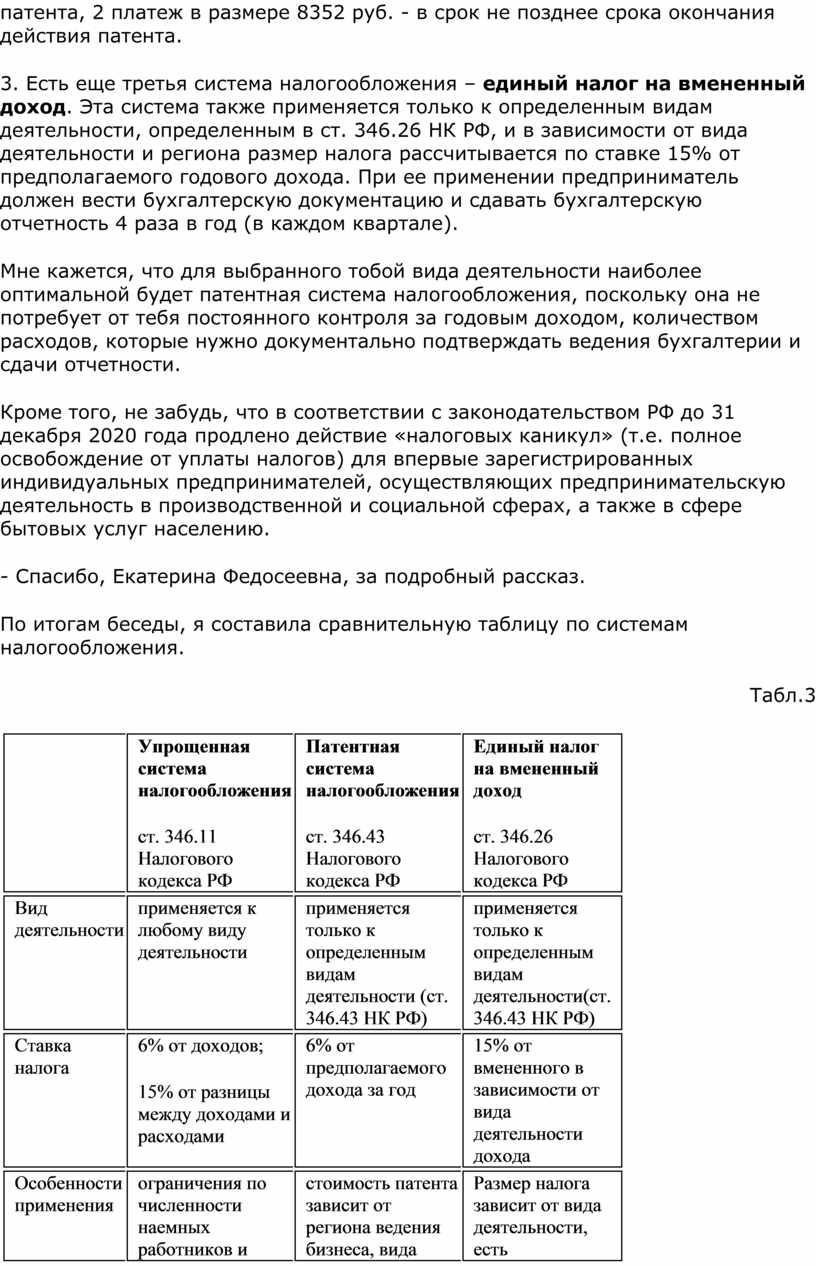

3. Есть еще третья система налогообложения – единый налог на вмененный доход. Эта система также применяется только к определенным видам деятельности, определенным в ст. 346.26 НК РФ, и в зависимости от вида деятельности и региона размер налога рассчитывается по ставке 15% от предполагаемого годового дохода. При ее применении предприниматель должен вести бухгалтерскую документацию и сдавать бухгалтерскую отчетность 4 раза в год (в каждом квартале).

Мне кажется, что для выбранного тобой вида деятельности наиболее оптимальной будет патентная система налогообложения, поскольку она не потребует от тебя постоянного контроля за годовым доходом, количеством расходов, которые нужно документально подтверждать ведения бухгалтерии и сдачи отчетности.

Кроме того, не забудь, что в соответствии с законодательством РФ до 31 декабря 2020 года продлено действие «налоговых каникул» (т.е. полное освобождение от уплаты налогов) для впервые зарегистрированных индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность в производственной и социальной сферах, а также в сфере бытовых услуг населению.

- Спасибо, Екатерина Федосеевна, за подробный рассказ.

По итогам беседы, я составила сравнительную таблицу по системам налогообложения.

Табл.3

|

|

Упрощенная система налогообложения ст. 346.11 Налогового кодекса РФ |

Патентная система налогообложения ст. 346.43 Налогового кодекса РФ |

Единый налог на вмененный доход ст. 346.26 Налогового кодекса РФ |

|

Вид деятельности |

применяется к любому виду деятельности |

применяется только к определенным видам деятельности (ст. 346.43 НК РФ) |

применяется только к определенным видам деятельности(ст. 346.43 НК РФ) |

|

Ставка налога |

6% от доходов; 15% от разницы между доходами и расходами |

6% от предполагаемого дохода за год |

15% от вмененного в зависимости от вида деятельности дохода |

|

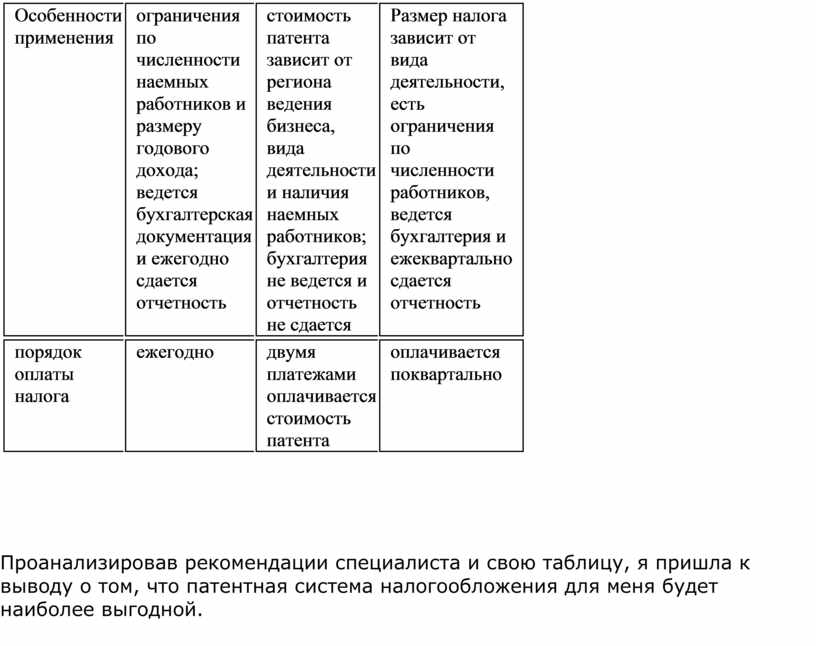

Особенности применения |

ограничения по численности наемных работников и размеру годового дохода; ведется бухгалтерская документация и ежегодно сдается отчетность |

стоимость патента зависит от региона ведения бизнеса, вида деятельности и наличия наемных работников; бухгалтерия не ведется и отчетность не сдается |

Размер налога зависит от вида деятельности, есть ограничения по численности работников, ведется бухгалтерия и ежеквартально сдается отчетность |

|

порядок оплаты налога |

ежегодно |

двумя платежами оплачивается стоимость патента |

оплачивается поквартально |

Проанализировав рекомендации специалиста и свою таблицу, я пришла к выводу о том, что патентная система налогообложения для меня будет наиболее выгодной.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.