Поделиться

Практическая работа

Тема: «Анализ ликвидности и платежеспособности».

Цель работы:

1. Научиться определять степень ликвидности предприятия.

2. Научиться определять уровень платежеспособности предприятия.

По балансу, соответствующему вашему варианту, рассчитать показатели ликвидности и платежеспособности.

Методические указания

Финансовое состояние предприятия в краткосрочной перспективе оценивается показателями ликвидности и платежеспособности, характеризующими возможность своевременного и полного осуществления расчетов по краткосрочным обязательствам перед контрагентами.

Под платежеспособностью предприятия понимается наличие у предприятия денежных средств и их эквивалентов в количестве, достаточном для расчетов по кредиторской задолженности, требующей немедленного погашения.

Понятия платежеспособности и ликвидности очень близки. Тем не менее между ними существуют определенные отличия. Понятие ликвидности более емкое. От степени ликвидности баланса зависит платежеспособность предприятия, в то же время ликвидность характеризует не только текущее состояние активов, но и перспективное.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания таких сроков.

В зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы.

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие как денежная наличность и краткосрочные финансовые вложения.

Вторая группа (А2) – это быстро реализуемые активы: товары отгруженные, дебиторская задолженность, налоги по приобретенным ценностям. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платёжного документооборота в банках, спроса на продукцию, её конкурентоспособности, платёжеспособности покупателей, форм расчётов и др.

Третья группа (А3) – это медленно реализуемые активы (производственные запасы, незавершённое производство, готовая продукция). Значительно больший срок понадобится для превращения их в готовую продукцию, а затем в денежную наличность.

Четвёртая группа (А4) – это трудно реализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершённое строительство, расходы будущих периодов, долгосрочная дебиторская задолженность с отсрочкой платежа на год и более.

Соответственно, на четыре группы разбиваются и обязательства предприятия:

П1 – наиболее срочные обязательства, которые должны быть погашены в течение месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили, просроченные платежи);

П2 – среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка);

П3 – долгосрочные кредиты банка и займы;

П4 – собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

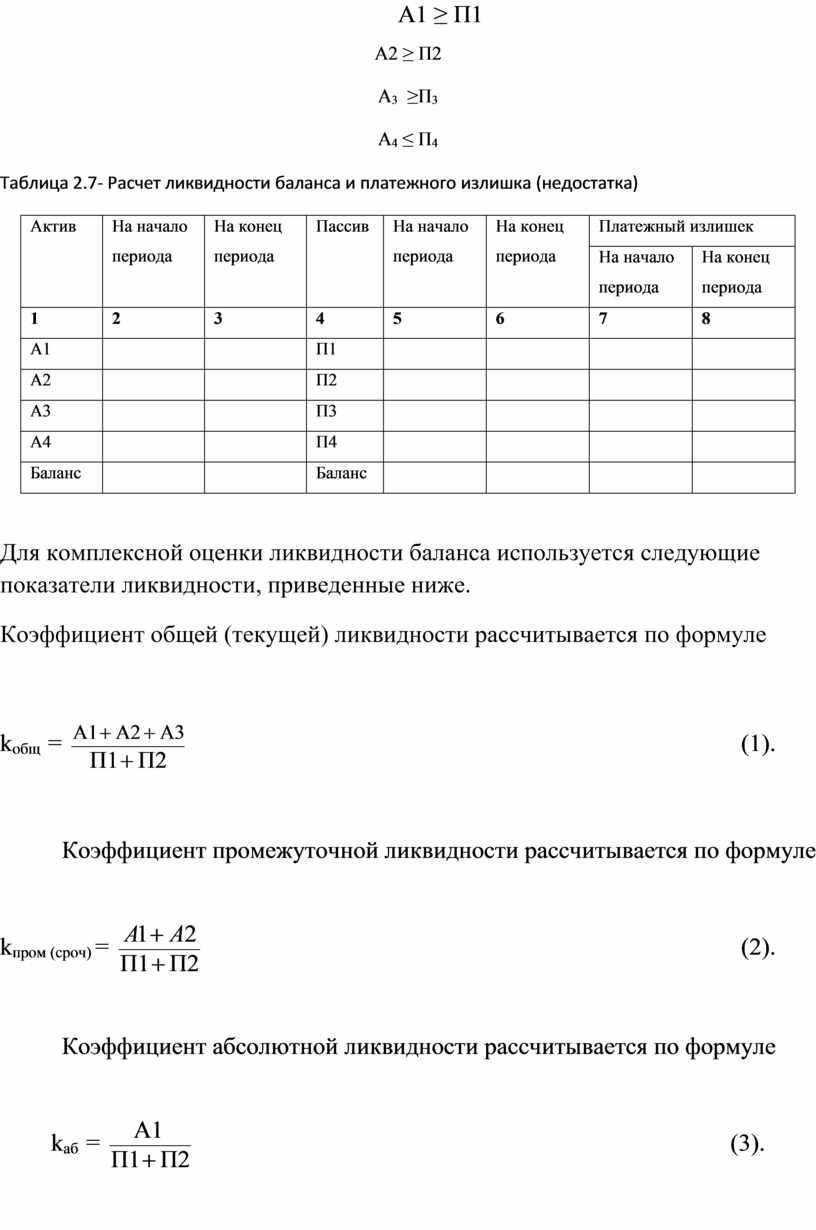

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1

А2 ≥ П2

А3 ≥П3

А4 ≤ П4

Таблица 2.7- Расчет ликвидности баланса и платежного излишка (недостатка)

|

Актив |

На начало периода |

На конец периода |

Пассив |

На начало периода |

На конец периода |

Платежный излишек |

|

|

На начало периода |

На конец периода |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

А1 |

|

|

П1 |

|

|

|

|

|

А2 |

|

|

П2 |

|

|

|

|

|

А3 |

|

|

П3 |

|

|

|

|

|

А4 |

|

|

П4 |

|

|

|

|

|

Баланс |

|

|

Баланс |

|

|

|

|

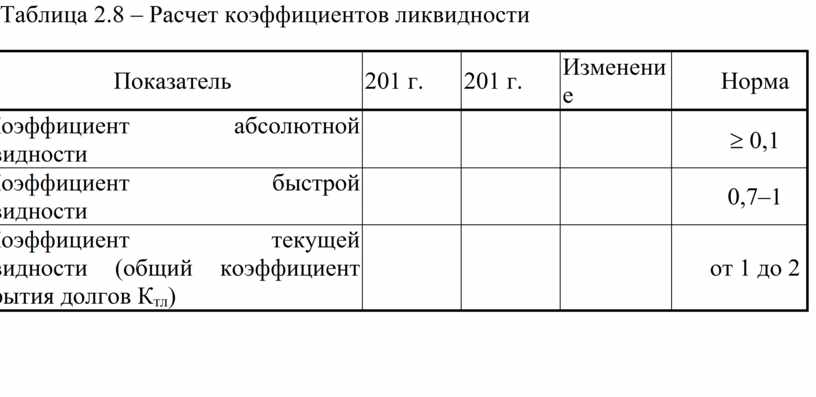

Для комплексной оценки ликвидности баланса используется следующие показатели ликвидности, приведенные ниже.

Коэффициент общей (текущей) ликвидности рассчитывается по формуле

kобщ

= ![]() (1).

(1).

Коэффициент промежуточной ликвидности рассчитывается по формуле

kпром

(сроч) = ![]() (2).

(2).

Коэффициент абсолютной ликвидности рассчитывается по формуле

kаб = ![]() (3).

(3).

Таблица 2.8 – Расчет коэффициентов ликвидности

|

Показатель |

201 г. |

201 г. |

Изменение |

Норма |

|

Коэффициент абсолютной ликвидности |

|

|

|

³ 0,1 |

|

Коэффициент быстрой ликвидности |

|

|

|

0,7–1 |

|

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов Ктл) |

|

|

|

от 1 до 2 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.