Поделиться

ПРАКТИЧЕСКАЯ РАБОТА

Тема: Определение цены затратным методом

Цель: Формирование и закрепление практических навыков определения цены продукции на основании себестоимости и прибыли

Контрольные вопросы

1. Какова структура свободных цен?

2. Какова структура розничных цен?

3. Из каких этапов состоит процесс ценообразования?

4. В чем особенность метода ценообразования «издержки + прибыль»?

5. Для чего и какие применяются надбавки к цене?

Задание

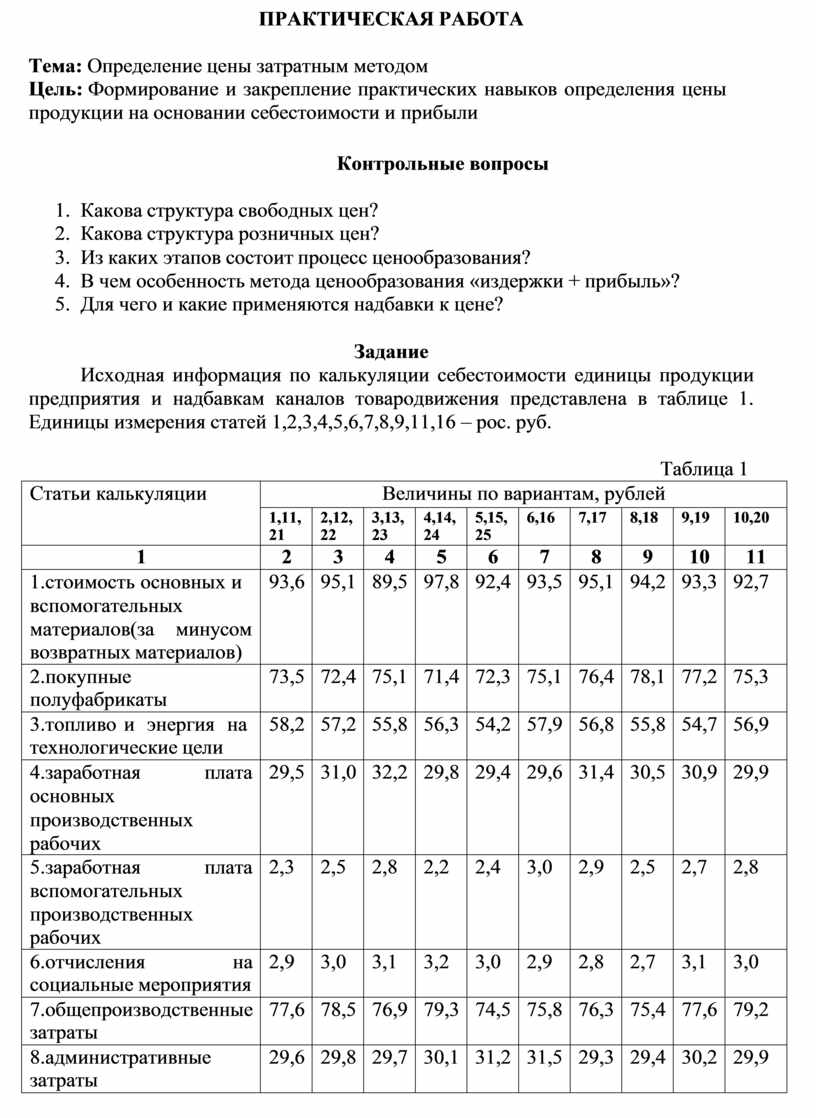

Исходная информация по калькуляции себестоимости единицы продукции предприятия и надбавкам каналов товародвижения представлена в таблице 1. Единицы измерения статей 1,2,3,4,5,6,7,8,9,11,16 – рос. руб.

Таблица 1

|

Статьи калькуляции |

Величины по вариантам, рублей |

|||||||||

|

1,11, 21 |

2,12, 22 |

3,13, 23 |

4,14, 24 |

5,15, 25 |

6,16 |

7,17 |

8,18 |

9,19 |

10,20 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

1.стоимость основных и вспомогательных материалов(за минусом возвратных материалов) |

93,6 |

95,1 |

89,5 |

97,8 |

92,4 |

93,5 |

95,1 |

94,2 |

93,3 |

92,7 |

|

2.покупные полуфабрикаты |

73,5 |

72,4 |

75,1 |

71,4 |

72,3 |

75,1 |

76,4 |

78,1 |

77,2 |

75,3 |

|

3.топливо и энергия на технологические цели |

58,2 |

57,2 |

55,8 |

56,3 |

54,2 |

57,9 |

56,8 |

55,8 |

54,7 |

56,9 |

|

4.заработная плата основных производственных рабочих |

29,5 |

31,0 |

32,2 |

29,8 |

29,4 |

29,6 |

31,4 |

30,5 |

30,9 |

29,9 |

|

5.заработная плата вспомогательных производственных рабочих |

2,3 |

2,5 |

2,8 |

2,2 |

2,4 |

3,0 |

2,9 |

2,5 |

2,7 |

2,8 |

|

6.отчисления на социальные мероприятия |

2,9 |

3,0 |

3,1 |

3,2 |

3,0 |

2,9 |

2,8 |

2,7 |

3,1 |

3,0 |

|

7.общепроизводственные затраты |

77,6 |

78,5 |

76,9 |

79,3 |

74,5 |

75,8 |

76,3 |

75,4 |

77,6 |

79,2 |

|

8.административные затраты |

29,6 |

29,8 |

29,7 |

30,1 |

31,2 |

31,5 |

29,3 |

29,4 |

30,2 |

29,9 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

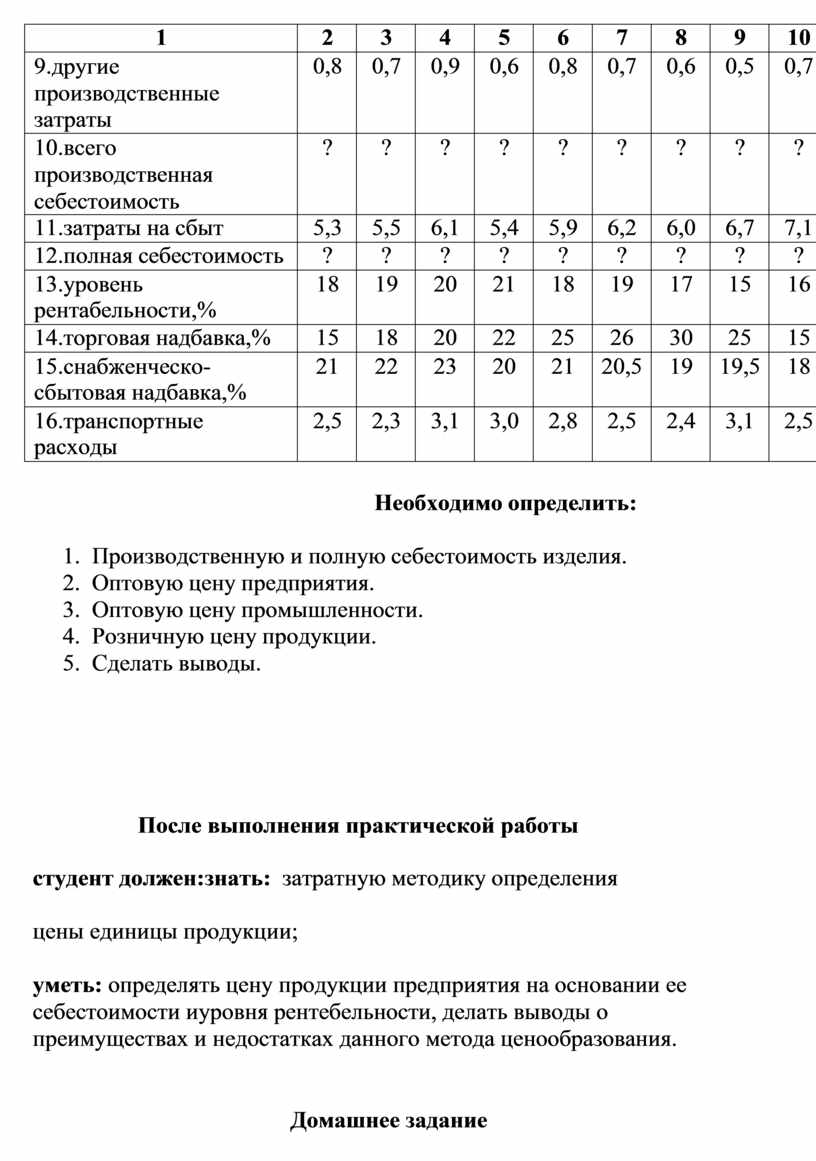

9.другие производственные затраты |

0,8 |

0,7 |

0,9 |

0,6 |

0,8 |

0,7 |

0,6 |

0,5 |

0,7 |

0,9 |

|

10.всего производственная себестоимость |

? |

? |

? |

? |

? |

? |

? |

? |

? |

? |

|

11.затраты на сбыт |

5,3 |

5,5 |

6,1 |

5,4 |

5,9 |

6,2 |

6,0 |

6,7 |

7,1 |

6,4 |

|

12.полная себестоимость |

? |

? |

? |

? |

? |

? |

? |

? |

? |

? |

|

13.уровень рентабельности,% |

18 |

19 |

20 |

21 |

18 |

19 |

17 |

15 |

16 |

20 |

|

14.торговая надбавка,% |

15 |

18 |

20 |

22 |

25 |

26 |

30 |

25 |

15 |

20 |

|

15.снабженческо- сбытовая надбавка,% |

21 |

22 |

23 |

20 |

21 |

20,5 |

19 |

19,5 |

18 |

21 |

|

16.транспортные расходы |

2,5 |

2,3 |

3,1 |

3,0 |

2,8 |

2,5 |

2,4 |

3,1 |

2,5 |

2,6 |

Необходимо определить:

1. Производственную и полную себестоимость изделия.

2. Оптовую цену предприятия.

3. Оптовую цену промышленности.

4. Розничную цену продукции.

5. Сделать выводы.

После выполнения практической работы студент должен: знать: затратную методику определения цены единицы продукции;

уметь: определять цену продукции предприятия на основании ее себестоимости и уровня рентебельности, делать выводы о преимуществах и недостатках данного метода ценообразования.

Домашнее задание

1. Повторить теоретический материал по следующим источникам:

1.1 Бойчик И.М. Экономика предприятия. Учебное пособие. – Л.:

«Сполом», 2001.- С.321-330.

1.2 .Продиус Ю.И. Экономика предприятия :Учебное пособие. – Харьков.: Одиссей, 2005. – С.313-326.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.