Поделиться

Практические работы

по дисциплине «Экономика и право»

Специальность 40.02.02 – Правоохранительная деятельность на транспорте

Ковров

2024

Пояснительная записка

Изучение учебной дисциплины «Экономика и право» предусматривает получение студентами теоретических знаний и приобретение практических навыков по использованию нормативно - правовой базы, регулирующей вопросы гражданского, предпринимательского, трудового, административного права. Выполнение студентами практических занятий направлено на:

-обобщение, систематизацию, углубление, закрепление полученных теоретических знаний по конкретным темам учебной дисциплины; -формирование умений;

- формирование компетенций познавательной деятельности (например, решение проблемных задач-ситуаций, умение структурировать и преобразовывать информацию; способность к приращению имеющихся знаний);

-выработку при решении поставленных задач профессионально значимых качеств (например, таких как способность обучаться самостоятельно; готовность решать сложные задания);

-приближение учебного процесса к реалиям современной жизни.

В результате освоения дисциплины студенты должны научиться:

- использовать нормативные правовые документы, регламентирующие профессиональную деятельность;

-защищать свои права в соответствии с действующим законодательством;

В структуре практических работ присутствуют следующие компоненты:

1) постановка целей и образовательных задач, которые должны быть достигнуты в процессе выполнения практического задания;

2) проверка теоретических знаний студентов по теме;

3) инструктаж перед началом выполнения студентами практической работы;

4) самостоятельная работа студентов под руководством преподавателя - основной структурный элемент практического занятия, в ходе которого студенты осваивают новые или совершенствуют приобретенные умения;

5) анализ и оценка преподавателем выполненных работ и степени овладения студентами запланированными умениями.

Практическая работа - это форма организации учебного процесса, предполагающая выполнение студентами одного или нескольких практических заданий по заданию и под руководством преподавателя.

При планировании содержания практических занятий преподаватель исходит из того, что ведущей их целью является формирование практических умений и навыков.

Практическая работа №1

Тема: «Причины и формы участия государства в регулировании экономики »

Цель:

1. повторить и закрепить теоретические знания по теме;

2. научиться определять правомочия государства в регулировании экономических вопросов

3. закрепить умения пользоваться источниками правовой информации

Краткие сведения по теории

Экономическая свобода - это возможность для членов общества свободно выбирать формы собственности, сферы приложения своего человеческого капитала, способы распределения доходов и возможность потребления материальных благ, если при этом не ущемляются интересы других людей и нет противоречий с действующим законодательством.

Экономическая свобода предполагает:

-Производить то, что для себя выгодно;

-Торговать с теми, с кем выгодно;

-Сберегать полученные доходы;

-Вкладывать сбережения туда, куда хочешь;

-Пользоваться созданным и заработанным любы способом, не ущемляющим интересы окружающих;

-Вступать в любые выгодные экономические контакты;

-Самому устанавливать цены на свою продукцию;

-Пользоваться для расчетов деньгами любой страны.

Любая свобода требует защиты – это главная задача для любого государства. Механизм экономической защиты включает:

-Правовое закрепление прав собственности;

-Гражданское законодательство;

-Суды;

-Арбитражные суды;

-Государственные органы, надзирающие за соблюдением экономических свобод и правил хозяйственной жизни.

Для создания общественных благ государство:

1.Формирует систему законов, защищающих права граждан и фирм на получение достоверной информации (фед.законы «О рекламе» и др.);

2. Создает организации, обеспечивающие предоставление населению страны общественных благ (скорая помощь, армия).

Макроэкономическое равновесие - это ситуация в экономике страны, когда объемы производства и цены таковы, что нет существенной опасности ни возникновение больших запасов непродаваемой продукции, ни резкого ускорения темпов инфляции из-за дефицита товаров и услуг. Достижение макроэкономического равновесия может быть двух видов:

1.Фискальная политика;

2.Монетарная политика.

Фискальная политика – регулирование налогов и государственных расходов в целях обеспечения устойчивости экономического роста в стране. Сущность ее состоит в том, что при недостаточном росте совокупного предложения государство может снизить налоги на доходы фирм и начать закупать больше у них товаров и услуг.

Монетарная политика – управление государством предложением денег и их стоимостью с целью обеспечения устойчивости экономического роста в стране.

Сущность состоит в том, что макроэкономическое равновесие главным образом регулирует центральный банк, который с помощью своих методов может добиться сокращения или увеличения денег в экономике.

Задание 1.

Преподаватель предлагает учащимся, опираясь на знания предыдущих тем, определить насколько важно изучение данной темы.

Учащиеся, работая в парах, говорят о двух основных подходах к определению роли государства в экономике: рыночный и командно-административный (тема «Типы экономических систем»), которые очень часто становятся причиной политических конфликтов и социально-экономических проблем.

Задание 2.

Преподаватель предлагает ребятам рассмотреть несколько высказываний, Учащиеся должны понять, о каком виде регулирования экономики идет речь, и обосновать свой вывод.

Учащиеся, в результате обсуждения, формулируют проблемную ситуацию – «Государственное регулирование рынка необходимо в современном обществе, но оно может уменьшить степень экономической свободы, без которой невозможна эффективная процветающая экономика».

Преподаватель совместно с учащимися определяет основные проблемные задачи.

- что понимается под «экономической свободой»

- основные причины вмешательства государства в экономику в современной рыночной экономике

- каковы должны быть формы государственного регулирования в рыночной экономике

Задание 3.

Преподаватель предлагает ребятам назвать причины, по которым государство регулирует экономическую сферу.

Учащиеся, на основе уже имеющихся знаний и текста учебника, предлагают следующие причины:

- защита экономической свободы от монополизации

- необходимость создания общественных благ

- социальная поддержка населения

Практическая работа № 2

Тема: «Виды и методы финансового контроля»

Цель:

1.повторить и закрепить теоретические знания по теме;

2.научиться классифицировать виды и методы финансового контроля

3.закрепить умения пользоваться источниками правовой информации

Краткие сведения по теории

Финансовый контроль - это регламентированная нормами права дея тельность государственных, муниципальных, общественных и иных хозяйствующих субъектов по проверке своевременности и точности финансового планирования, обоснованности и полноты поступления доходов в соответствующие фонды денежных средств, правильности и эффективности их использования.

Виды финансового контроля

1. Предварительный финансовый контроль производится до совершения финансово-хозяйственных операций в форме: проверки финансово-плановых документов, проверки приходно-расходных документов при их подписании руководителем и главным бухгалтером (оформления 1 и 2 подписи), регистрации и утверждения штатных расписаний, проверки и визирования договоров, проверки авансовых отчетов и др. Кроме того, предварительный контроль осуществляется вышестоящими органами хозяйственного управления и учреждениями финансово-кредитной системы при рассмотрении финансовых (кредитных, кассовых) планов, смет и других нормативных расчетов, открытии лимитов бюджетных назначений и перечислении бюджетных средств, оплаты расходных документов через территориальные органы федерального казначейства.

2. Последующий контроль проводится после совершения финансово-хозяйственных операций с целью дополнительной проверки их законности и обоснованности, целесообразности и экономической эффективности. Эта форма контроля осуществляется в форме: ревизии, разнообразных проверок (тематических, оперативных, углубленных, кустовых и др.), анализа отчетов и балансов, а также с использованием других формнепосредственно на месте — на предприятиях, в учреждениях и организациях.

3. Текущий (оперативный) контроль проводится непосредственно в процессе операций по расходованию и поступлению денежных средств, является разновидностью управленческого финансового контроля, осуществляемого на всех стадиях управленческого решения, связанного с образованием, распределением и использованием фондов финансовых ресурсов и осуществляется форме мониторинга (наблюдения). На основе данных оперативного и бухгалтерского учета, инвентаризаций и визуального наблюдения текущий контроль помогает предотвратить совершение финансовых правонарушений, а также регулировать финансовые риски, обеспечивает достижение целей управления. Объектом текущего контроля является документация, непосредственно связанная с уплатой или получением денежных средств, исполнением бюджетов и смет. Фактические затраты регулярно сопоставляются с действующими нормами по расходованию средств с целью оперативного выявления отклонений.

Под методами контроля понимают приемы и способы его осуществления. Основные методы финансового контроля объединяются в 4 группы:

1. Методы документального контроля, которые основываются на проверке документов, подтверждающих совершение финансово-хозяйственных операций (проверка существа операции, ее счетная проверка и др.).

2. Методы фактического контроля основываются на проверке фактического наличия денежных, материальных и иных средств (активов), установления их соответствия данным бухгалтерского учета (инвентаризация, контрольная закупка, контрольный обмер или вскрытие и др.).

3. Расчетно-аналитические методы, которые основываются на причинно-следственных взаимосвязях между событиями и явлениями, а также плановыми, учетными и отчетными данными (логическая оценка сведений, анализ бухгалтерской отчетности, выборка и группировка данных и др.)

4. Информативные методы - получение дополнительной информации, подтверждающей вид и размер финансового нарушения, причины и виновных лиц, обстоятельства и иные факты его совершений

Задача 1. В соответствии с решением Совета директоров Центральный банк РФ в лице председателя заключил договор с Правительством РФ о том, что Банк России отвечает за долги Правительства РФ, а Правительство РФ - за долги Банка России. Кроме того, Банк России принимает на себя обязательство безвозмездно осуществлять операции со средствами федерального бюджета, однако указанный порядок не распространяется на операции со средствами внебюджетных фондов.

Правомерен ли заключенный договор? Соответствует ли он правовому положению Банка России и его функциям?

Ответ: Данный договор правомерен, так как согласно ФЗ О Центральном банке Российской Федерации (Банке России) гл. IV, ст.23: Банк России без взимания комиссионного вознаграждения осуществляет операции со средствами федерального бюджета, средствами государственных внебюджетных фондов, средствами бюджетов субъектов Российской Федерации и средствами местных бюджетов, а также операции по обслуживанию государственного долга Российской Федерации и операции с золотовалютными резервами. Полномочия Банка России по обслуживанию государственного долга Российской Федерации определяются федеральными законами. Банк России и Министерство финансов Российской Федерации в необходимых случаях заключают соглашения о проведении указанных выше операций по поручению Правительства Российской Федерации.

Договор соответствует правовому положению Банка России и его функциям.

Задача 2. Бюджетное учреждение не получило из областного бюджета бюджетных ассигнований в полном объеме. Оно обратилось в суд с иском о компенсации в размере недофинансирования в соответствии со ст.238 БК РФ. Кто должен быть ответчиком по данному делу?

Ответ: Ответчиком по данному делу является исполнитель бюджета, то есть областная администрация.

Задача 3. Налоговая инспекция при проверке акционерного общества обнаружила, что в обществе отсутствует учет объектов налогообложения, что повлекло за собой сокрытие дохода за проверяемый период в размере 1500 тыс. рублей. Какой вид ответственности и какие санкции могут быть применены к обществу? Какой орган правомочен наложить взыскание?

Ответ: Организация несет административную ответственность и обязана уплатить штраф в размере 10 процентов доначисленных сумм налога.

Данное взыскание правомочно наложить Управление федеральной налоговой службы по тому региону, в котором зарегистрирована организация.

Задача 4. Субъект РФ обратился в Минфин РФ с просьбой предоставить ему финансовую помощь на текущий финансовый год для исполнения отдельных статей расходной части бюджета.

Оцените правомерность ситуации. Укажите, при наличии каких обстоятельств субъекту РФ может быть отказано в выделении финансовой помощи.

Ответ: Бюджетный кодекс РФ определяет формы и условия предоставления финансовой помощи в ст.136: Межбюджетные трансферты из бюджетов субъектов Российской Федерации местным бюджетам (за исключением субвенций) предоставляются при условии соблюдения соответствующими органами местного самоуправления бюджетного законодательства Российской Федерации и законодательства Российской Федерации о налогах и сборах.

Практическая работа № 3

Тема: «Определение налоговой базы по различным видам налогов»

Цель:

1.повторить и закрепить теоретические знания по теме;

2.научиться определять налоговую базу

3.закрепить умения пользоваться источниками правовой информации

Краткие сведения по теории

Налоговая

или налогооблагаемая база является одним из основных элементов налога, расчет

которого производится в процентном отношении к базе. Порядок формирования

налоговой базы зависит от вида обложения и категории плательщика. Стоимостной

или физический показатель базы для каждого вида налога отличен и законодательно

закреплен в НК РФ.

В налогообложении

используются несколько видов баз. Группировка формируется по показателям:

1. Стоимостной формы. Величина налоговой базы рассчитывается, исходя из сумм, полученных налогоплательщиком. По стоимостному показателю формируется объект обложения налогом на прибыль.

2. Объемно-стоимостного вида. При формировании базы учитывается стоимостные и объемные показатели реализованных товаров, работ, услуг. Вид базы используется при расчете НДС.

3. Физического

вида. В основу формирования показателей лежит физическая величина. Налоговая

база физического типа используется при расчете транспортного налога. Величина

налоговой базы определяется как совокупность объектов, выделенных в периоде

обложения.

В основе формирования базы лежат принципы:

1. Законодательная основа установлена НК РФ.

2. Отклонение величины базы в сторону уменьшения ведет к занижению налога и обложению налоговыми и административными санкциями – пени и штрафами.

3. Обнаружение ошибок в исчислении налогооблагаемой базы влечет необходимость корректировок в периоде начисления.

4. При отсутствии возможности исправить ошибку в предыдущем периоде искажение устраняется на текущую дату.

Правила расчета налога на прибыль установлен в гл. 25 НК РФ. Объектом налогообложения являются полученные доходы, уменьшенные на произведенные расходы. Если расходная часть превышает доходную, у организации возникает убыток и обязанность по уплате налога отсутствует. Полученные убытки могут быть перенесены на будущие периоды ведения деятельности с использованием ОСН.

При определении базы для налогообложения учитываются:

1. Доходы, полученные от ведения обычных видов деятельности, зарегистрированных в учредительных документах и выручка от прочих поступлений, например, от продажи имущества.

2. Доход принимается без учета косвенных налогов.

3. Расходы, подтвержденные первичными документами. В перечень разрешенных затрат включаются траты, связанные с производством, реализацией продукции, внереализационные расходы. В гл. 25 приведен закрытый список расходов, не используемых при расчете налогооблагаемой базы.

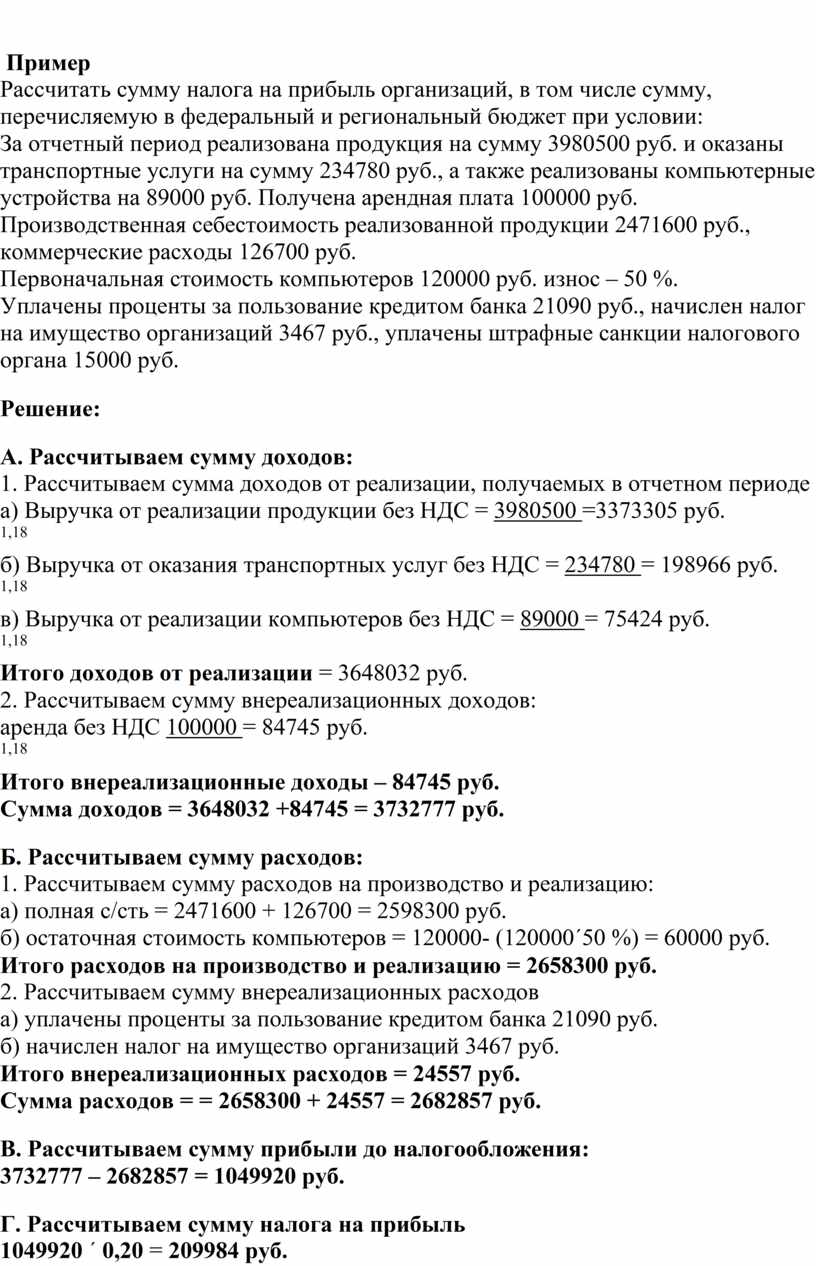

Пример

Рассчитать сумму налога на прибыль организаций, в том числе сумму, перечисляемую в федеральный и региональный бюджет при условии:

За отчетный период реализована продукция на сумму 3980500 руб. и оказаны транспортные услуги на сумму 234780 руб., а также реализованы компьютерные устройства на 89000 руб. Получена арендная плата 100000 руб.

Производственная себестоимость реализованной продукции 2471600 руб., коммерческие расходы 126700 руб.

Первоначальная стоимость компьютеров 120000 руб. износ – 50 %.

Уплачены проценты за пользование кредитом банка 21090 руб., начислен налог на имущество организаций 3467 руб., уплачены штрафные санкции налогового органа 15000 руб.

Решение:

А. Рассчитываем сумму доходов:

1. Рассчитываем сумма доходов от реализации, получаемых в отчетном периоде

а) Выручка от реализации продукции без НДС = 3980500 =3373305 руб.

1,18

б) Выручка от оказания транспортных услуг без НДС = 234780 = 198966 руб.

1,18

в) Выручка от реализации компьютеров без НДС = 89000 = 75424 руб.

1,18

Итого доходов от реализации = 3648032 руб.

2. Рассчитываем сумму внереализационных доходов:

аренда без НДС 100000 = 84745 руб.

1,18

Итого внереализационные доходы – 84745 руб.

Сумма доходов = 3648032 +84745 = 3732777 руб.

Б. Рассчитываем сумму расходов:

1. Рассчитываем сумму расходов на производство и реализацию:

а) полная с/сть = 2471600 + 126700 = 2598300 руб.

б) остаточная стоимость компьютеров = 120000- (120000´50 %) = 60000 руб.

Итого расходов на производство и реализацию = 2658300 руб.

2. Рассчитываем сумму внереализационных расходов

а) уплачены проценты за пользование кредитом банка 21090 руб.

б) начислен налог на имущество организаций 3467 руб.

Итого внереализационных расходов = 24557 руб.

Сумма расходов = = 2658300 + 24557 = 2682857 руб.

В. Рассчитываем сумму прибыли до налогообложения:

3732777 – 2682857 = 1049920 руб.

Г. Рассчитываем сумму налога на прибыль

1049920 ´ 0,20 = 209984 руб.

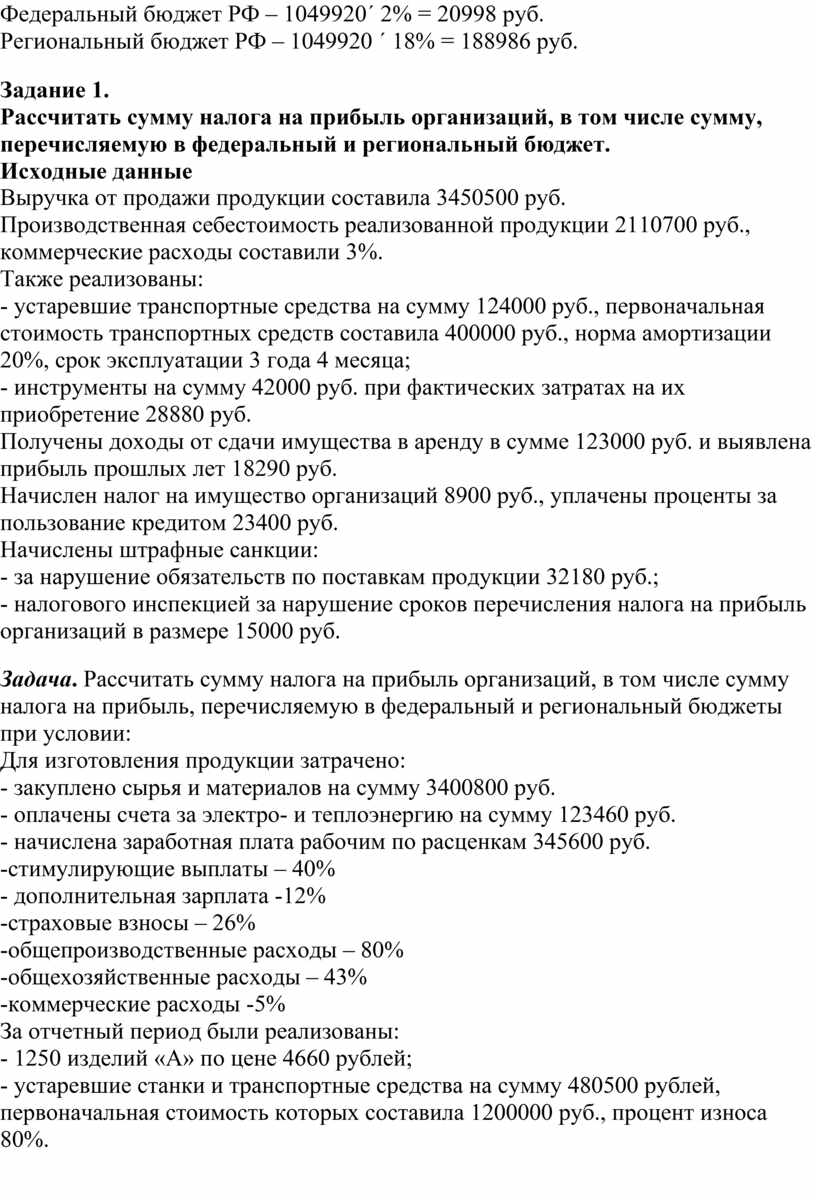

Федеральный бюджет РФ – 1049920´ 2% = 20998 руб.

Региональный бюджет РФ – 1049920 ´ 18% = 188986 руб.

Задание 1.

Рассчитать сумму налога на прибыль организаций, в том числе сумму, перечисляемую в федеральный и региональный бюджет.

Исходные данные

Выручка от продажи продукции составила 3450500 руб.

Производственная себестоимость реализованной продукции 2110700 руб., коммерческие расходы составили 3%.

Также реализованы:

- устаревшие транспортные средства на сумму 124000 руб., первоначальная стоимость транспортных средств составила 400000 руб., норма амортизации 20%, срок эксплуатации 3 года 4 месяца;

- инструменты на сумму 42000 руб. при фактических затратах на их приобретение 28880 руб.

Получены доходы от сдачи имущества в аренду в сумме 123000 руб. и выявлена прибыль прошлых лет 18290 руб.

Начислен налог на имущество организаций 8900 руб., уплачены проценты за пользование кредитом 23400 руб.

Начислены штрафные санкции:

- за нарушение обязательств по поставкам продукции 32180 руб.;

- налогового инспекцией за нарушение сроков перечисления налога на прибыль организаций в размере 15000 руб.

Задача. Рассчитать сумму налога на прибыль организаций, в том числе сумму налога на прибыль, перечисляемую в федеральный и региональный бюджеты при условии:

Для изготовления продукции затрачено:

- закуплено сырья и материалов на сумму 3400800 руб.

- оплачены счета за электро- и теплоэнергию на сумму 123460 руб.

- начислена заработная плата рабочим по расценкам 345600 руб.

-стимулирующие выплаты – 40%

- дополнительная зарплата -12%

-страховые взносы – 26%

-общепроизводственные расходы – 80%

-общехозяйственные расходы – 43%

-коммерческие расходы -5%

За отчетный период были реализованы:

- 1250 изделий «А» по цене 4660 рублей;

- устаревшие станки и транспортные средства на сумму 480500 рублей, первоначальная стоимость которых составила 1200000 руб., процент износа 80%.

Практическая работа № 3

Тема: «Расчёт суммы налога с учётом налоговых льгот»

Цель:

1.повторить и закрепить теоретические знания по теме;

2.научиться применять налоговые льготы и определять их величину

3.закрепить умения пользоваться источниками правовой информации

Краткие сведения по теории

Льготы по налогам и сборам – это предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Можно сказать, что налоговые льготы – это система скидок при налогообложении, которые предоставляются физическим и юридическим лицам для стимулирования развития бизнеса или уменьшения налоговой нагрузки.

Льготы позволяют снизить объем налогов, которые уплачивают юридические лица или ИП, отсрочить обязательный платеж или предоставить рассрочку на него. При этом следует иметь в виду, что налоговые льготы предоставляются налогоплательщикам в силу указаний действующего законодательства, а не согласно решениям налоговых органов.

Предоставляться такие преимущества могут в различных формах. Например:

· налоговые вычеты;

· пониженные ставки налогов. Например, по основным продовольственным, детским и медицинским товарам применяется льготная ставка НДС 10%;

· освобождение от уплаты налога отдельных категорий лиц. К примеру, реализация продуктов питания, произведенных столовыми образовательных и медицинских организаций, освобождается от обложения НДС;

· уменьшения суммы налога к уплате. Например, владельцы грузовых автомобилей – плательщики транспортного налога могут уменьшить сумму транспортного налога на сумму платежей, уплаченных в систему Платон;

· иные формы.

Задача 1 Ставка

налогаа имущество физ лиц в Волгоградской области = 0,1%

Так как имущество принадлежит мужу и жене на правах общей долевой

собственности, каждый из них будет выступать плательщиком налога со стоимости

имущества в размере 1/2 части:

15 000 : 2 = 7 500 руб.

Сумма налога на имущество физических лиц:

Жена уплатит налог:

7500 * 0,1% / 100% = 7,5 руб.

Муж как пенсионер имеет льготу по налогу на имущество и, следовательно, налог

не уплачивает.

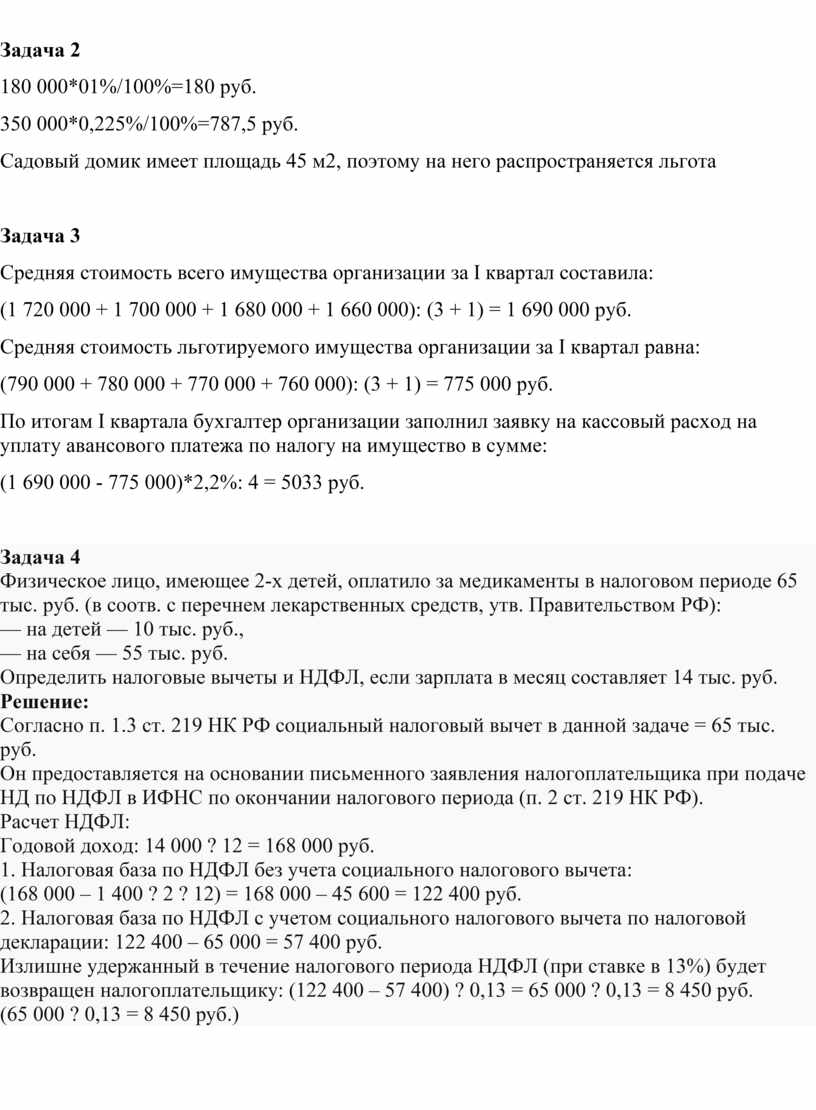

Задача 2

180 000*01%/100%=180 руб.

350 000*0,225%/100%=787,5 руб.

Садовый домик имеет площадь 45 м2, поэтому на него распространяется льгота

Задача 3

Средняя стоимость всего имущества организации за I квартал составила:

(1 720 000 + 1 700 000 + 1 680 000 + 1 660 000): (3 + 1) = 1 690 000 руб.

Средняя стоимость льготируемого имущества организации за I квартал равна:

(790 000 + 780 000 + 770 000 + 760 000): (3 + 1) = 775 000 руб.

По итогам I квартала бухгалтер организации заполнил заявку на кассовый расход на уплату авансового платежа по налогу на имущество в сумме:

(1 690 000 - 775 000)*2,2%: 4 = 5033 руб.

Задача 4

Физическое лицо, имеющее 2-х детей,

оплатило за медикаменты в налоговом периоде 65 тыс. руб. (в соотв. с перечнем

лекарственных средств, утв. Правительством РФ):

— на детей — 10 тыс. руб.,

— на себя — 55 тыс. руб.

Определить налоговые вычеты и НДФЛ, если зарплата в месяц составляет 14 тыс.

руб.

Решение:

Согласно п. 1.3 ст. 219 НК РФ социальный налоговый вычет в данной задаче = 65

тыс. руб.

Он предоставляется на основании письменного заявления налогоплательщика при

подаче НД по НДФЛ в ИФНС по окончании налогового периода (п. 2 ст. 219 НК РФ).

Расчет НДФЛ:

Годовой доход: 14 000 ? 12 = 168 000 руб.

1. Налоговая база по НДФЛ без учета социального налогового вычета:

(168 000 – 1 400 ? 2 ? 12) = 168 000 – 45 600 = 122 400 руб.

2. Налоговая база по НДФЛ с учетом социального налогового вычета по налоговой

декларации: 122 400 – 65 000 = 57 400 руб.

Излишне удержанный в течение налогового

периода НДФЛ (при ставке в 13%) будет возвращен налогоплательщику: (122 400 –

57 400) ? 0,13 = 65 000 ? 0,13 = 8 450 руб.

(65 000 ? 0,13 = 8 450 руб.)

Практическая работа № 3

Тема: «Расчёт размера оплаты труда для различных категорий работников»

Цель:

1.повторить и закрепить теоретические знания по теме;

2. Научиться рассчитывать заработную плату по различным категориям сотрудников станции.

3.закрепить умения пользоваться источниками правовой информации

Краткие сведения по теории

При сдельной форме оплаты

труда заработок начисляют по заранее установленной расценке за каждую

единицу качественно произведенной продукции (выполненной работы). Сдельная

расценка устанавливается за каждую определенную работу (операцию) исходя

из тарифной ставки, соответствующей разряду работы, и нормы выработки или нормы

времени на данную работу.если установлена норма выработки, сдельная расценка:

Ред = Счас *tш.к., (1)

где Счас – часовая тарифная ставка рабочего,

руб./час;

tш.к - норма штучно-калькуляционного времени

на деталь, ч/дет.

Если установлена норма выработки, то сдельная расценка:Ред = Тg * Нв., (2)

где Ред – сдельная расценка за единицу выполняемой работы, р./ед.;

Тg – дневная тарифная ставка рабочего-сдельщика, соответствующая разряду работы;

Нв – сменная норма

выработки, ед. в смену.

Cдельный заработок рабочего (Зсд) при прямой

сдельной индивидуальной оплате труда исчисляется путем суммирования

соответствующей сдельной расценки на фактическую выработку рабочего по каждому

виду выполняемых работ за расчетный период:

где Зсд – общий сдельный заработок;

Редi – расценка за единицу каждого i-го вида работы;

Qi– фактический объем работ i-го вида.

Сдельно-премиальная система

- рабочему-сдельщику сверх заработка по прямым сдельным расценкам

начисляется и выплачивается премия за выполнение и перевыполнение установленных

конкретных количественных и качественных показателей работы (рост производительности

труда, объемов производства, повышение качества продукции, экономию сырья,

материалов, топлива, отсутствие рекламаций).

Зсд. прем. =

Зсд Зсд ´ Кдоп. прем

где Зсд. прог. - величина основного заработка

рабочего по сдельно-премиальной системе;

Кдоп. прем - коэффициент доплат по сдельно-премиальной системе за перевыполнение норм выработки.

Аккордная оплата – размер оплаты труда устанавливается не за каждую производственную операцию в отдельности, а на весь комплекс работ, взятых в целом. Размер оплаты труда определяют по калькуляции, в которой указывают полный перечень всех работ (операций), включаемых в общее задание, их объем, расценка на одну операцию и общая стоимость выполнения всех операций, общий размер оплаты за выполнение задания. Рабочих премируют за сокращение сроков выполнения работ. Окончательный расчет по наряду за работу осуществляют после окончания и приемки всех работ по наряду.

Косвенная сдельная форма оплаты – для обслуживающих рабочих размер оплаты ставится в зависимость от результатов труда обслуживаемых или рабочих-сдельщиков.

Сдельно-прогрессивная форма предусматривает оплату выработанной продукции в пределах установленных норм по прямым расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале. Величина основного месячного заработка по сдельно-прогрессивной оплате труда (Зсд. прог.) определяется как сумма прямого сдельного заработка:

Зсд. прог = Зсд. Здоп. прог., (5)

где Здоп. прог. - сдельно-прогрессивная добавка;

Повременной называют такую форму оплаты труда, которая определяется по установленной тарифной ставке или окладу за фактически отработанное им рабочее время. Припростой повременной форме оплаты труда заработная плата находится в прямой зависимости от присвоенной работнику тарифной ставки или оклада за фактически отработанное время. По способу начисления заработной платы данная форма оплаты труда подразделяется на почасовую, поденную, помесячную.

Простая повременная оплата труда, дополненная премированием за выполнение конкретных количественных и качественных показателей работы, называется повременно-премиальной. Сущность ее в том, что в оплату труда работника сверх тарифа (оклада или ставки) за фактически отработанное время включается премия за конкретные достижения в работе по заранее установленным показателям.

Бригадная (коллективная) форма организации труда основана на объединении рабочих в коллективы производственных бригад и предлагает соответствующую перестройку организации производства планирования и нормирования труда. Коллективный заработок формируется в зависимости от общих результатов работы бригады и распределяется в соответствии с личным трудовым вкладом работников.

Пример 1

Сдельная система оплаты труда

Рабочий 4 разряда за месяц изготовил 900 штук изделий А (норма штучно-калькуляционного времени 10 мин=0,17 ч.) и 800 штук изделий Б (норма времени 5 мин.=0,08 ч.). Часовая тарифная ставка 43,57 руб..

Решение

1. Определяем сдельные расценки по изделиям:

![]()

![]()

2. Определяем размер сдельной заработной платы рабочего за месяц

![]()

Задача 1

Рабочий 6 разряда за месяц изготовил 1500 штук изделий А (норма штучно-калькуляционного времени 10 мин=0,17 ч.) и 1000 штук изделий Б (норма времени 5 мин.=0,08 ч.). Часовая тарифная ставка 52,86 руб. Оформить наряд на сдельную работу (приложение Б)

Определить размер сдельного заработка за месяц.

Пример 2

Сдельная система оплаты труда

Часовая тарифная ставка рабочего 4 разряда 210 руб. Норма выработки деталей 3дет/час. За месяц рабочий изготовил 400 деталей. Определить сдельную расценку и размер сдельного заработка.

Решение

1. Определяем сдельную расценку

![]()

2. Определяем размер сдельного заработка работника

![]()

Задача 2

Часовая тарифная ставка рабочего 4 разряда 210 руб. Норма выработки деталей 1дет/час. За месяц рабочий изготовил 1400 деталей. Определить сдельную расценку и размер сдельного заработка.

Пример 3

Сдельно-премиальная система оплаты труда

Рабочий 4 разряда за месяц изготовил 150 штук изделий А (норма штучно-калькуляционного времени 10 мин=0,17 ч.) и 100 штук изделий Б (норма времени 5 мин.=0,08 ч.). Часовая тарифная ставка 250 руб. Процент премии, согласно премиальному положению, 40% Условия премирования работником выполнены. Определить размер заработка рабочего за месяц.

Решение

1. Определяем сдельные расценки по изделиям:

![]()

![]()

2. Определяем размер сдельной премиальной заработной платы рабочего за месяц

![]()

Задача 3

Рабочий 4 разряда за месяц изготовил 200 штук изделий А (норма штучно-калькуляционного времени 7 мин= ч.) и 105 штук изделий Б (норма времени 10 мин.= ч.). Часовая тарифная ставка 250 руб. Процент премии, согласно премиальному положению, 40% Условия премирования работником выполнены. Определить размер заработка рабочего за месяц.

Пример 4

Повременно-премиальная система оплаты труда

Часовая тарифная ставка работника 4 разряда 210 руб. По премиальному положению ему полагается премия за экономию топлива в размере 30% от суммы экономии. В апреле он отработал 140 часов. Сэкономил топлива на 150 руб. Определить размер заработка работника за месяц.

Решение

Заработок работника составит

![]()

Задача 4

Часовая тарифная ставка работника 5 разряда 300 руб. По премиальному положению ему полагается премия за экономию топлива в размере 20% от суммы экономии. В марте он отработал 110 часов. Сэкономил топлива на 200 руб. Определить размер заработка работника за месяц.

Пример 5

Сдельно-прогрессивная система оплаты труда

Часовая тарифная ставка рабочего 4 разряда 210 ден. ед.. норма выработки 5 дет/час. За 8-часовую смену рабочий изготовил 60 деталей. Повышенная расценка выше нормальной расценки на 20%. Определить размер сдельного прогрессивного заработка.

Решение

1. Определяем размер нормальной расценки

![]()

2. Определяем размер повышенной расценки

![]()

3. Определяем количество деталей, выработанных по норме

![]()

4. Определяем размер сдельного прогрессивного заработка

![]()

Контрольные вопросы:

1. Какие формы оплаты труда применяются в дистанции?

2. От каких факторов зависит размер сдельного заработка?

3. От каких факторов зависит размер повременного заработка?

4. Какие выплаты включаются в фонд оплаты труда?

· Перечень рекомендуемых учебных изданий, дополнительной литературы

·

· Основные источники:

· Учебники:

· 1.Никитин А.Ф. Основы государства и права: Учебник. М., Дрофа, 2003

· 2.Кожевников Н. Н. Основы экономики Учебник для средних специальных заведений - М.:ФОРУМ, 2010 г

·

· Нормативные акты:

· 1. Конституция РФ

· 2.Трудовой Кодекс

· 3.Налоговый Кодекс

·

· Дополнительные источники:

· Учебники и учебные пособия:

· 1.Жданов П.В. Финансовое право: Учебник. М., ЭКСМО,2005

· 2. Трудовое право. Учебник / Под ред. Н.И. Химичевой. М., 2006

·

· Электронные учебные пособия:

· Электронный учебник «Основы экономики».Knorus Media/CD-Book Форма доступа: Iniuit. ru

·

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.