Поделиться

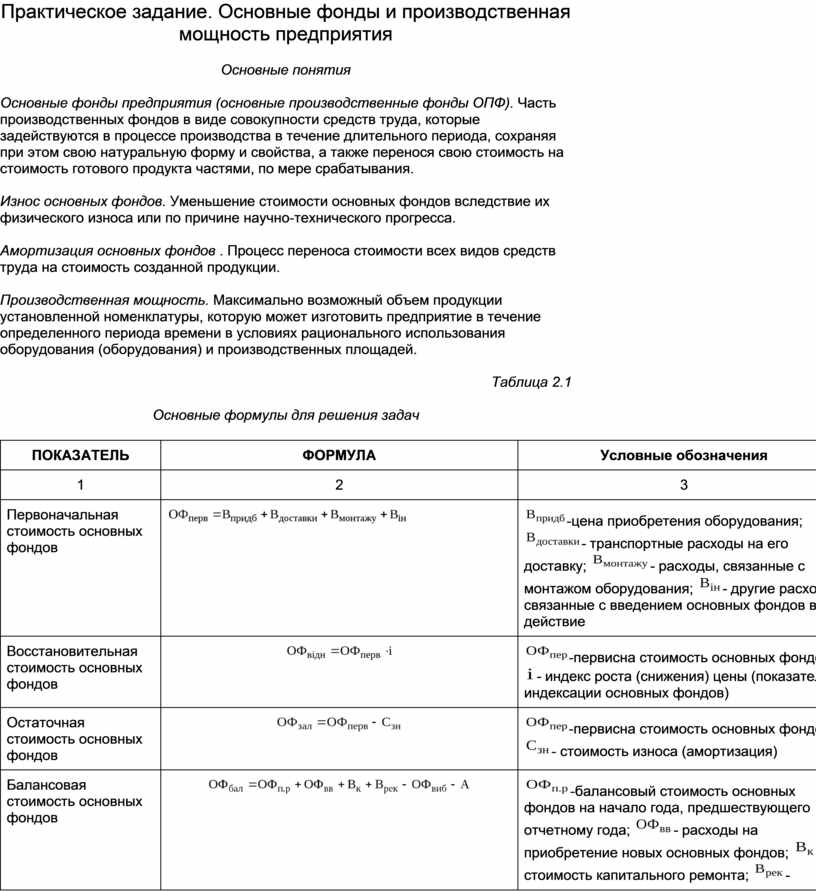

Практическое задание. Основные фонды и производственная мощность предприятия

Основные понятия

Основные фонды предприятия (основные производственные фонды ОПФ). Часть производственных фондов в виде совокупности средств труда, которые задействуются в процессе производства в течение длительного периода, сохраняя при этом свою натуральную форму и свойства, а также перенося свою стоимость на стоимость готового продукта частями, по мере срабатывания.

Износ основных фондов. Уменьшение стоимости основных фондов вследствие их физического износа или по причине научно-технического прогресса.

Амортизация основных фондов . Процесс переноса стоимости всех видов средств труда на стоимость созданной продукции.

Производственная мощность. Максимально возможный объем продукции установленной номенклатуры, которую может изготовить предприятие в течение определенного периода времени в условиях рационального использования оборудования (оборудования) и производственных площадей.

Таблица 2.1

Основные формулы для решения задач

|

ПОКАЗАТЕЛЬ |

ФОРМУЛА |

Условные обозначения |

|

1 |

2 |

3 |

|

Первоначальная стоимость основных фондов |

|

|

|

Восстановительная стоимость основных фондов |

|

|

|

Остаточная стоимость основных фондов |

|

|

|

Балансовая стоимость основных фондов |

|

|

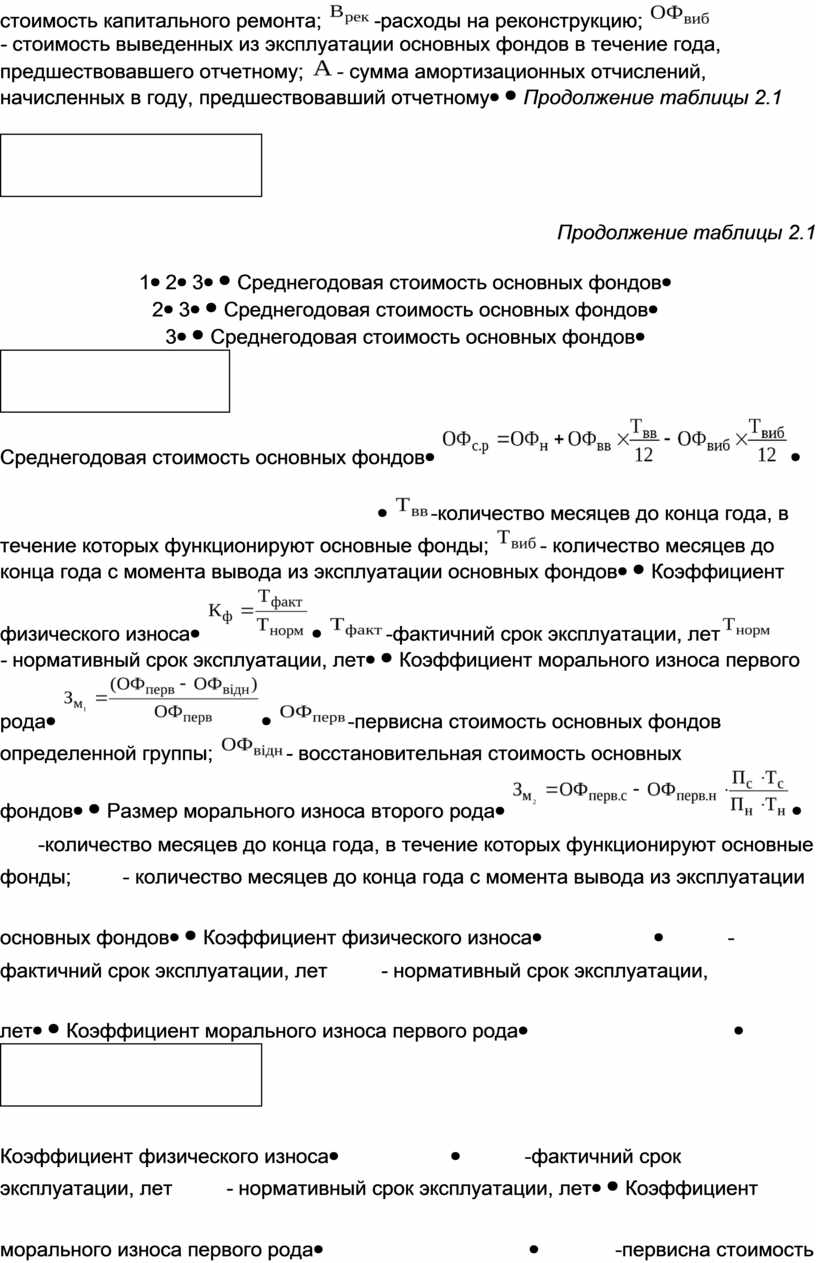

Продолжение таблицы 2.1

|

1 |

2 |

3 |

|

Среднегодовая стоимость основных фондов |

|

|

|

Коэффициент физического износа |

|

|

|

Коэффициент морального износа первого рода |

|

|

|

Размер морального износа второго рода |

|

|

|

Интегральный коэффициент износа |

|

|

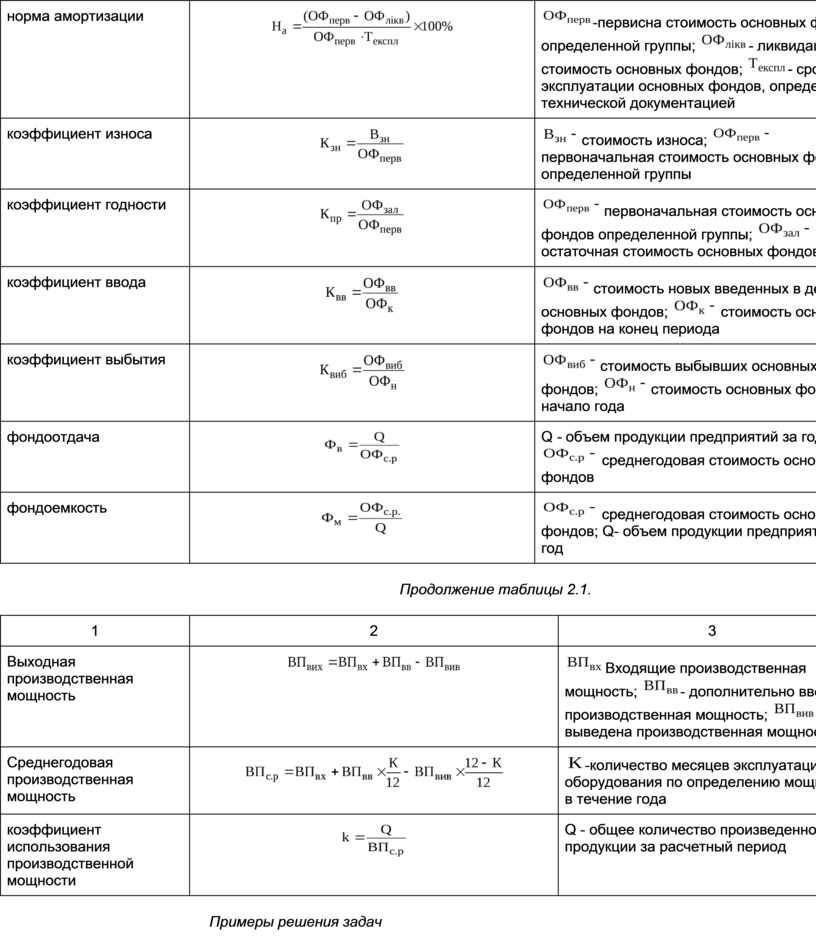

Продолжение таблицы 2.1.

|

1 |

2 |

3 |

|

норма амортизации |

|

|

|

коэффициент износа |

|

|

|

коэффициент годности |

|

|

|

коэффициент ввода |

|

|

|

коэффициент выбытия |

|

|

|

фондоотдача |

|

Q - объем продукции предприятий за год;

|

|

фондоемкость |

|

|

Продолжение таблицы 2.1.

|

1 |

2 |

3 |

|

Выходная производственная мощность |

|

|

|

Среднегодовая производственная мощность |

|

|

|

коэффициент использования производственной мощности |

|

Q - общее количество произведенной продукции за расчетный период |

Примеры решения задач

Задача 1

По данным, навединимы в таблице 2.2, определить первоначальную и остаточную стоимость производственного оборудования.

Таблица 2.2

Исходные данные

|

Наименование оборудования |

Количество, шт |

Цена за 1 шт, тыс.грн. |

Износ,% |

|

установки |

5 |

452 |

0,08 |

|

Генераторы |

3 |

150,0 |

37 |

|

двигатели |

6 |

4,4 |

28 |

Разгрузка " Связывание:

- первоначальная стоимость основных фондов

![]() = 2736,4

тыс.грн.

= 2736,4

тыс.грн.

- остаточная стоимость основных фондов с учетом их износа

![]() тыс. грн.

тыс. грн.

Задача 2

Определите первоначальную и остаточную стоимость основных производственных фондов, если цена приобретения единицы оборудования - 5 тыс, транспортно-монтажные расходы - 1,0 тыс.грн, норма амортизации 10%, период эксплуатации фондов - 7 лет.

Разгрузка " Связывание:

- первоначальная стоимость основных фондов:

![]() тыс.грн .;

тыс.грн .;

- остаточная стоимость основных фондов с учетом их износа

![]() тыс.

тыс.

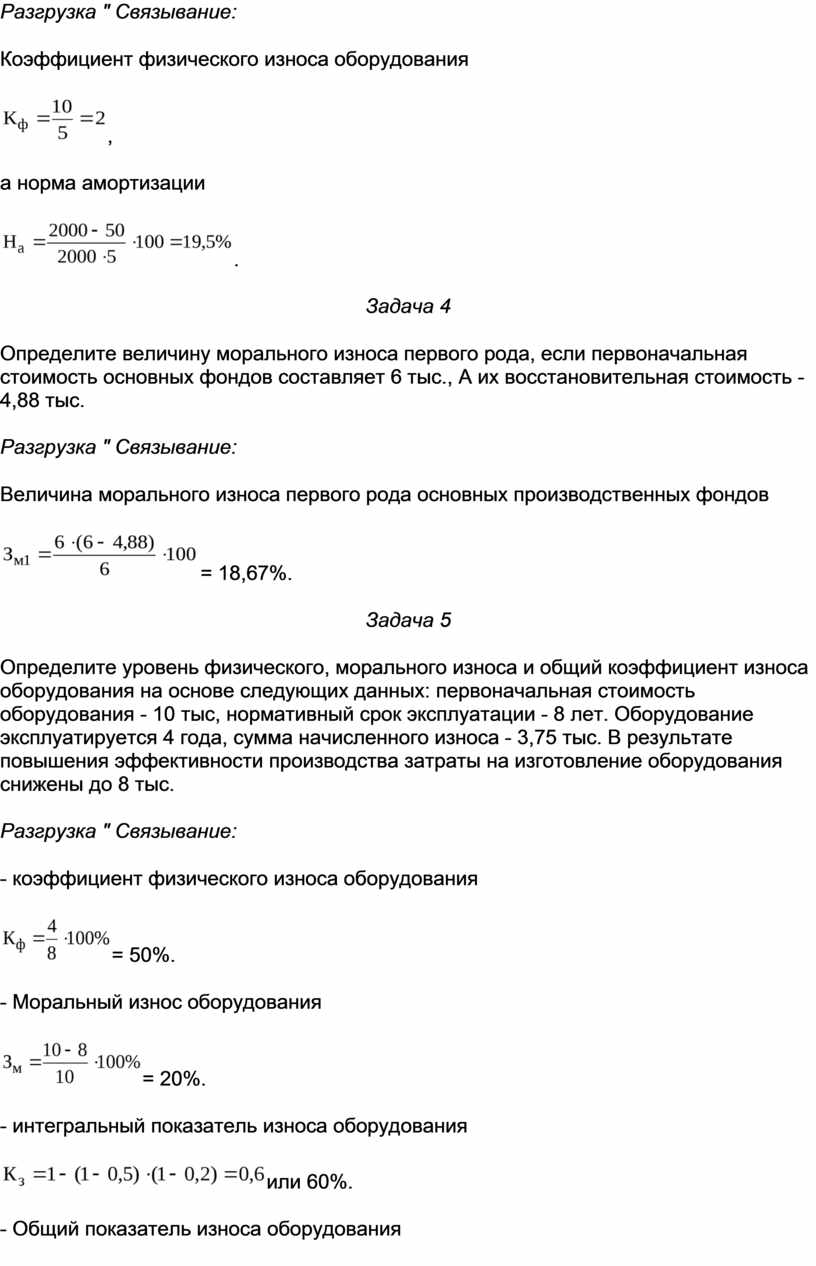

Задача 3

Полная первоначальная стоимость оборудования 2000 тыс. Его возможна ликвидационная стоимость 50 тыс.грн., Фактический срок использования оборудования 10 лет. Определить уровень физического износа объекта в нормальных условиях функционирования при условии, что нормативный срок его эксплуатации составляет 5 лет после ввода в действие, и норму амортизации.

Разгрузка " Связывание:

Коэффициент физического износа оборудования

![]() ,

,

а норма амортизации

![]() .

.

Задача 4

Определите величину морального износа первого рода, если первоначальная стоимость основных фондов составляет 6 тыс., А их восстановительная стоимость - 4,88 тыс.

Разгрузка " Связывание:

Величина морального износа первого рода основных производственных фондов

![]() = 18,67%.

= 18,67%.

Задача 5

Определите уровень физического, морального износа и общий коэффициент износа оборудования на основе следующих данных: первоначальная стоимость оборудования - 10 тыс, нормативный срок эксплуатации - 8 лет. Оборудование эксплуатируется 4 года, сумма начисленного износа - 3,75 тыс. В результате повышения эффективности производства затраты на изготовление оборудования снижены до 8 тыс.

Разгрузка " Связывание:

- коэффициент физического износа оборудования

![]() = 50%.

= 50%.

- Моральный износ оборудования

![]() = 20%.

= 20%.

- интегральный показатель износа оборудования

![]() или 60%.

или 60%.

- Общий показатель износа оборудования

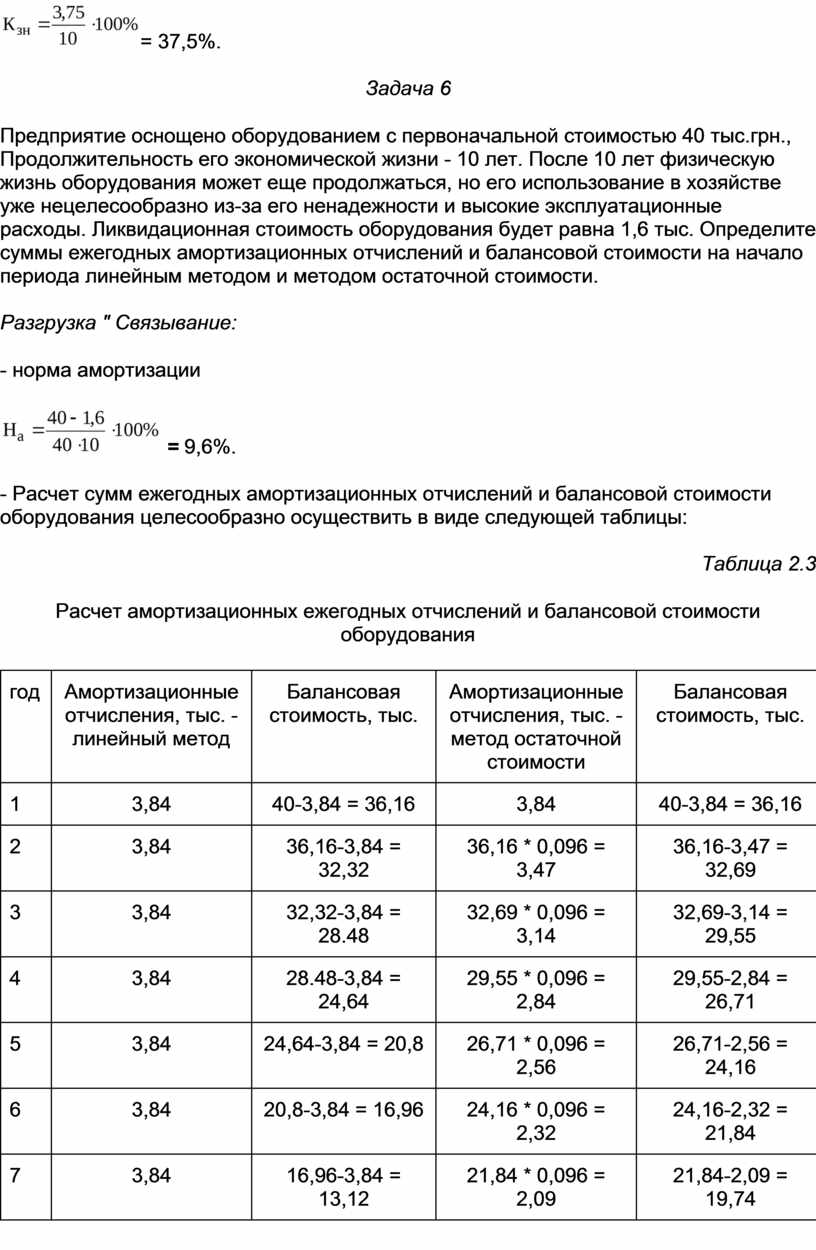

![]() = 37,5%.

= 37,5%.

Задача 6

Предприятие оснощено оборудованием с первоначальной стоимостью 40 тыс.грн., Продолжительность его экономической жизни - 10 лет. После 10 лет физическую жизнь оборудования может еще продолжаться, но его использование в хозяйстве уже нецелесообразно из-за его ненадежности и высокие эксплуатационные расходы. Ликвидационная стоимость оборудования будет равна 1,6 тыс. Определите суммы ежегодных амортизационных отчислений и балансовой стоимости на начало периода линейным методом и методом остаточной стоимости.

Разгрузка " Связывание:

- норма амортизации

![]() = 9,6%.

= 9,6%.

- Расчет сумм ежегодных амортизационных отчислений и балансовой стоимости оборудования целесообразно осуществить в виде следующей таблицы:

Таблица 2.3

Расчет амортизационных ежегодных отчислений и балансовой стоимости оборудования

|

год |

Амортизационные отчисления, тыс. - линейный метод |

Балансовая стоимость, тыс. |

Амортизационные отчисления, тыс. - метод остаточной стоимости |

Балансовая стоимость, тыс. |

|

1 |

3,84 |

40-3,84 = 36,16 |

3,84 |

40-3,84 = 36,16 |

|

2 |

3,84 |

36,16-3,84 = 32,32 |

36,16 * 0,096 = 3,47 |

36,16-3,47 = 32,69 |

|

3 |

3,84 |

32,32-3,84 = 28.48 |

32,69 * 0,096 = 3,14 |

32,69-3,14 = 29,55 |

|

4 |

3,84 |

28.48-3,84 = 24,64 |

29,55 * 0,096 = 2,84 |

29,55-2,84 = 26,71 |

|

5 |

3,84 |

24,64-3,84 = 20,8 |

26,71 * 0,096 = 2,56 |

26,71-2,56 = 24,16 |

|

6 |

3,84 |

20,8-3,84 = 16,96 |

24,16 * 0,096 = 2,32 |

24,16-2,32 = 21,84 |

|

7 |

3,84 |

16,96-3,84 = 13,12 |

21,84 * 0,096 = 2,09 |

21,84-2,09 = 19,74 |

|

8 |

3,84 |

13,12-3,84 = 9,28 |

19,74 * 0,096 = 1,89 |

19,74-1,89 = 17,84 |

|

9 |

3,84 |

9,28-3,84 = 5,44 |

17,84 * 0,096 = 1,71 |

17,84-1,71 = 16,13 |

|

10 |

3,84 |

5,44-3,84 = 1,6 |

16,13 * 0,096 = 1,55 |

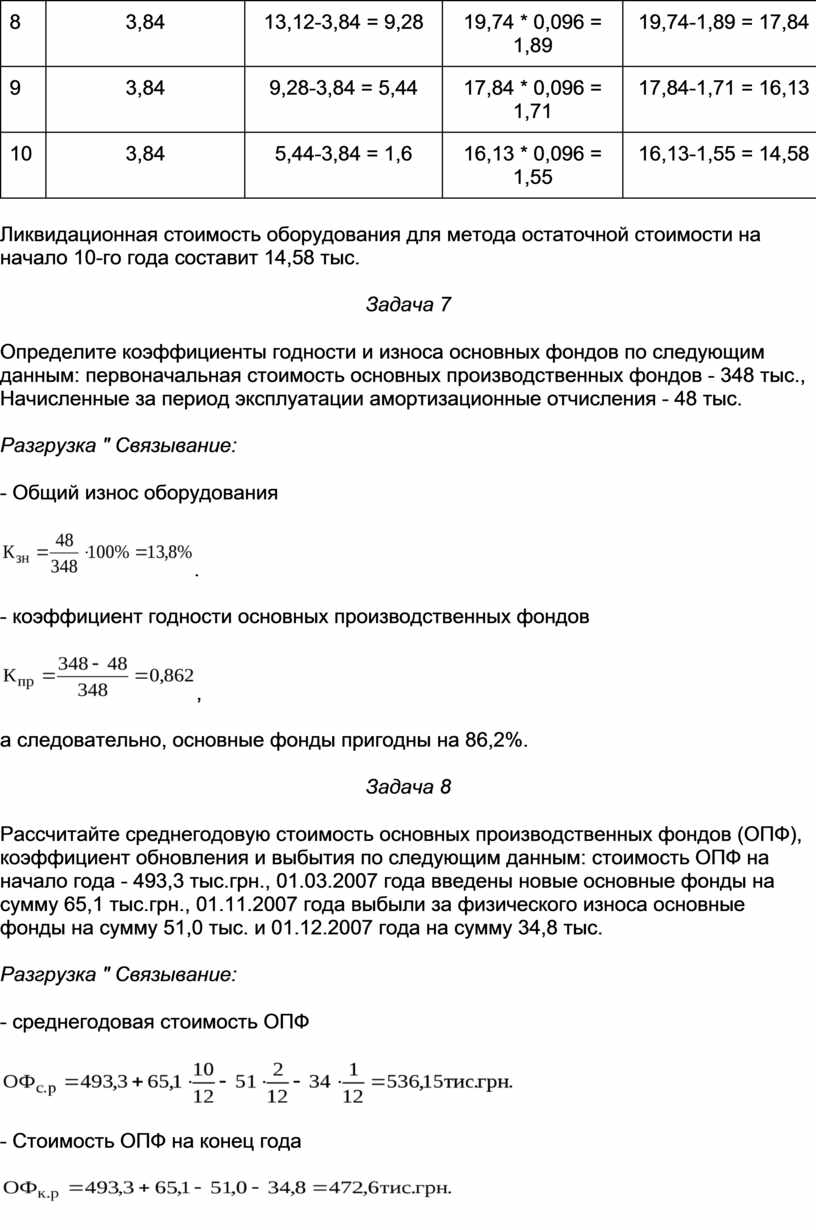

16,13-1,55 = 14,58 |

Ликвидационная стоимость оборудования для метода остаточной стоимости на начало 10-го года составит 14,58 тыс.

Задача 7

Определите коэффициенты годности и износа основных фондов по следующим данным: первоначальная стоимость основных производственных фондов - 348 тыс., Начисленные за период эксплуатации амортизационные отчисления - 48 тыс.

Разгрузка " Связывание:

- Общий износ оборудования

![]() .

.

- коэффициент годности основных производственных фондов

![]() ,

,

а следовательно, основные фонды пригодны на 86,2%.

Задача 8

Рассчитайте среднегодовую стоимость основных производственных фондов (ОПФ), коэффициент обновления и выбытия по следующим данным: стоимость ОПФ на начало года - 493,3 тыс.грн., 01.03.2007 года введены новые основные фонды на сумму 65,1 тыс.грн., 01.11.2007 года выбыли за физического износа основные фонды на сумму 51,0 тыс. и 01.12.2007 года на сумму 34,8 тыс.

Разгрузка " Связывание:

- среднегодовая стоимость ОПФ

![]()

- Стоимость ОПФ на конец года

![]()

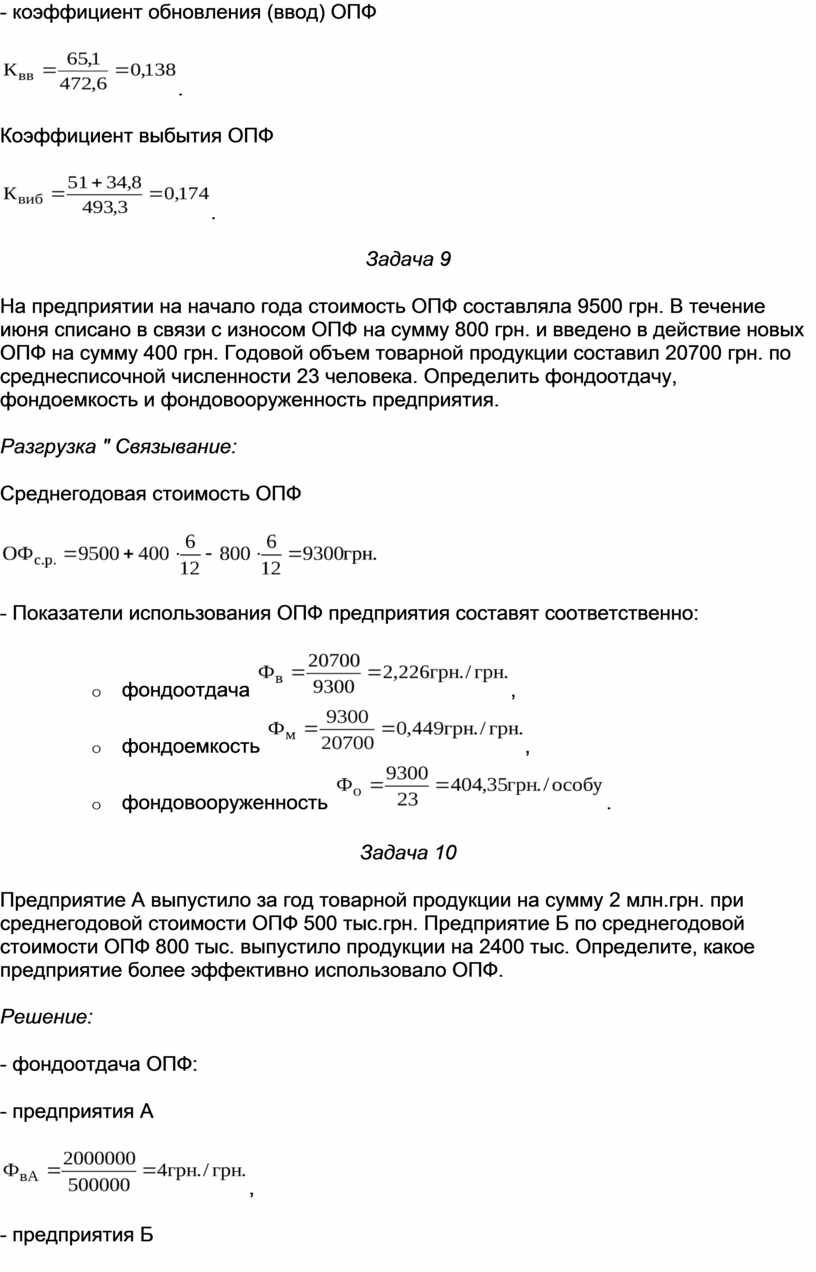

- коэффициент обновления (ввод) ОПФ

![]() .

.

Коэффициент выбытия ОПФ

![]() .

.

Задача 9

На предприятии на начало года стоимость ОПФ составляла 9500 грн. В течение июня списано в связи с износом ОПФ на сумму 800 грн. и введено в действие новых ОПФ на сумму 400 грн. Годовой объем товарной продукции составил 20700 грн. по среднесписочной численности 23 человека. Определить фондоотдачу, фондоемкость и фондовооруженность предприятия.

Разгрузка " Связывание:

Среднегодовая стоимость ОПФ

![]()

- Показатели использования ОПФ предприятия составят соответственно:

Задача 10

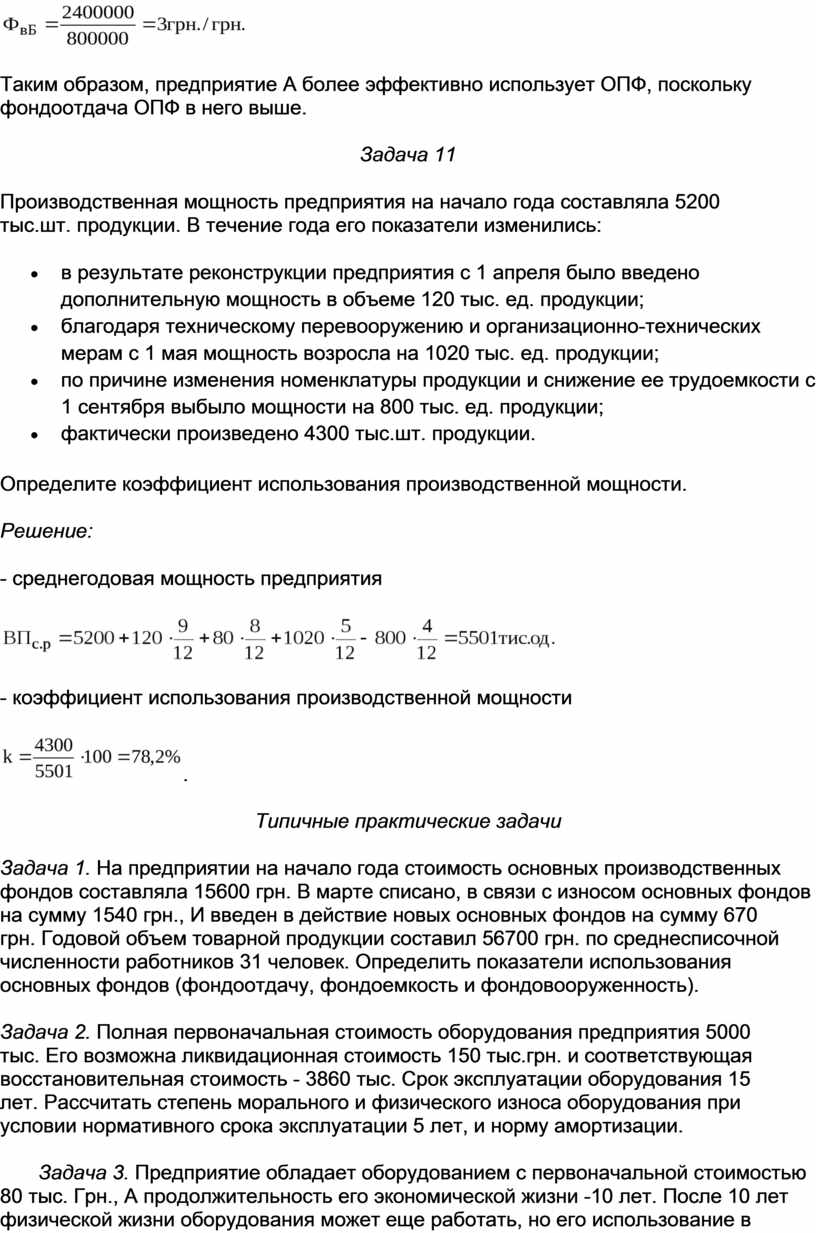

Предприятие А выпустило за год товарной продукции на сумму 2 млн.грн. при среднегодовой стоимости ОПФ 500 тыс.грн. Предприятие Б по среднегодовой стоимости ОПФ 800 тыс. выпустило продукции на 2400 тыс. Определите, какое предприятие более эффективно использовало ОПФ.

Решение:

- фондоотдача ОПФ:

- предприятия А

![]() ,

,

- предприятия Б

![]()

Таким образом, предприятие А более эффективно использует ОПФ, поскольку фондоотдача ОПФ в него выше.

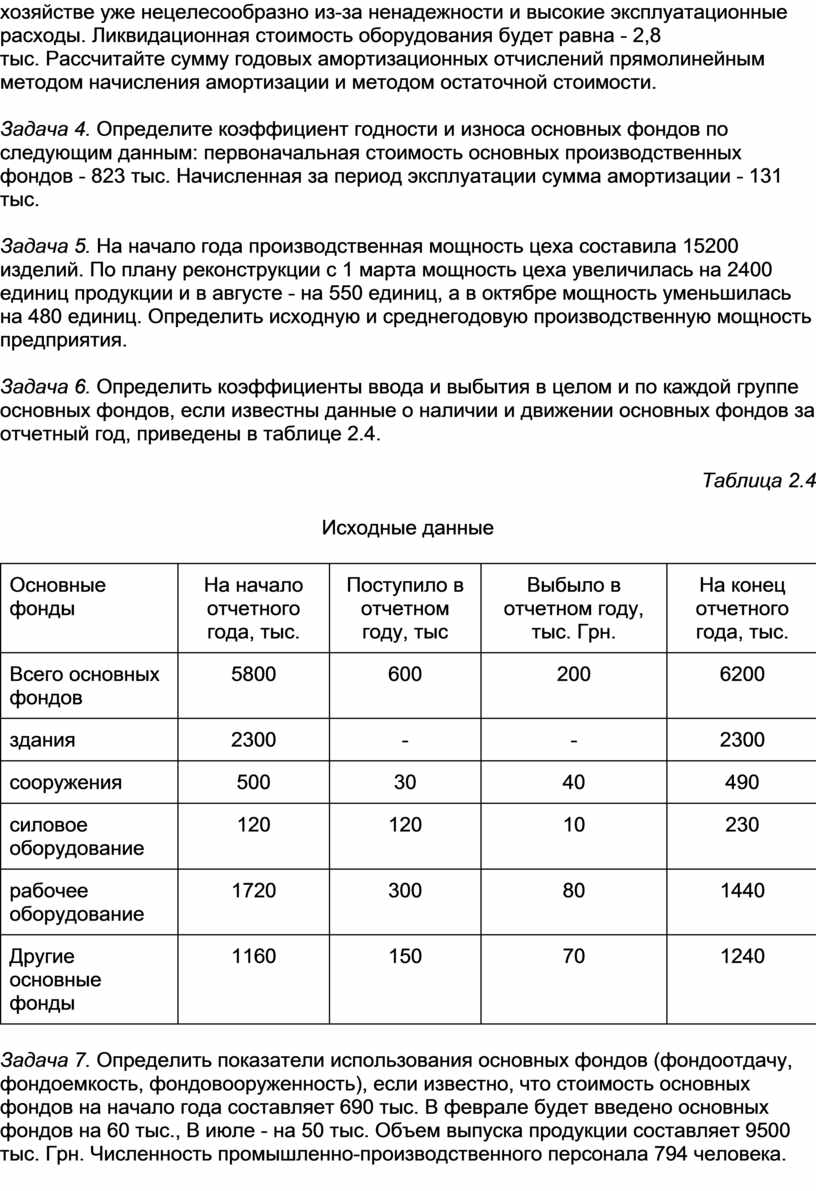

Задача 11

Производственная мощность предприятия на начало года составляла 5200 тыс.шт. продукции. В течение года его показатели изменились:

Определите коэффициент использования производственной мощности.

Решение:

- среднегодовая мощность предприятия

![]()

- коэффициент использования производственной мощности

![]() .

.

Типичные практические задачи

Задача 1. На предприятии на начало года стоимость основных производственных фондов составляла 15600 грн. В марте списано, в связи с износом основных фондов на сумму 1540 грн., И введен в действие новых основных фондов на сумму 670 грн. Годовой объем товарной продукции составил 56700 грн. по среднесписочной численности работников 31 человек. Определить показатели использования основных фондов (фондоотдачу, фондоемкость и фондовооруженность).

Задача 2. Полная первоначальная стоимость оборудования предприятия 5000 тыс. Его возможна ликвидационная стоимость 150 тыс.грн. и соответствующая восстановительная стоимость - 3860 тыс. Срок эксплуатации оборудования 15 лет. Рассчитать степень морального и физического износа оборудования при условии нормативного срока эксплуатации 5 лет, и норму амортизации.

Задача 3. Предприятие обладает оборудованием с первоначальной стоимостью 80 тыс. Грн., А продолжительность его экономической жизни -10 лет. После 10 лет физической жизни оборудования может еще работать, но его использование в хозяйстве уже нецелесообразно из-за ненадежности и высокие эксплуатационные расходы. Ликвидационная стоимость оборудования будет равна - 2,8 тыс. Рассчитайте сумму годовых амортизационных отчислений прямолинейным методом начисления амортизации и методом остаточной стоимости.

Задача 4. Определите коэффициент годности и износа основных фондов по следующим данным: первоначальная стоимость основных производственных фондов - 823 тыс. Начисленная за период эксплуатации сумма амортизации - 131 тыс.

Задача 5. На начало года производственная мощность цеха составила 15200 изделий. По плану реконструкции с 1 марта мощность цеха увеличилась на 2400 единиц продукции и в августе - на 550 единиц, а в октябре мощность уменьшилась на 480 единиц. Определить исходную и среднегодовую производственную мощность предприятия.

Задача 6. Определить коэффициенты ввода и выбытия в целом и по каждой группе основных фондов, если известны данные о наличии и движении основных фондов за отчетный год, приведены в таблице 2.4.

Таблица 2.4

Исходные данные

|

Основные фонды |

На начало отчетного года, тыс. |

Поступило в отчетном году, тыс |

Выбыло в отчетном году, тыс. Грн. |

На конец отчетного года, тыс. |

|

Всего основных фондов |

5800 |

600 |

200 |

6200 |

|

здания |

2300 |

- |

- |

2300 |

|

сооружения |

500 |

30 |

40 |

490 |

|

силовое оборудование |

120 |

120 |

10 |

230 |

|

рабочее оборудование |

1720 |

300 |

80 |

1440 |

|

Другие основные фонды |

1160 |

150 |

70 |

1240 |

Задача 7. Определить показатели использования основных фондов (фондоотдачу, фондоемкость, фондовооруженность), если известно, что стоимость основных фондов на начало года составляет 690 тыс. В феврале будет введено основных фондов на 60 тыс., В июле - на 50 тыс. Объем выпуска продукции составляет 9500 тыс. Грн. Численность промышленно-производственного персонала 794 человека.

Задача 8. На основе данных, приведенных в табл. 2.5. определить среднегодовую стоимость основных фондов цеха, коэффициенты обновления и выбытия основных фондов.

Таблица 2.5

Исходные данные

|

Основные фонды |

на 1.01 |

введенные |

выбывают |

||

|

1.04 |

1.07 |

1.06 |

1.10 |

||

|

здания |

450 |

45 |

- |

20 |

- |

|

сооружения |

80 |

- |

25 |

- |

- |

|

силовое оборудование |

105 |

28 |

20 |

12 |

- |

|

рабочее оборудование |

180 |

90 |

- |

- |

30 |

|

средства автоматизации |

85 |

- |

14 |

- |

- |

|

транспортные средства |

43 |

- |

18 |

- |

3 |

|

инструмент |

24 |

6 |

- |

8 |

- |

|

другие |

6 |

- |

- |

- |

- |

Задача 9. Производственная мощность предприятия на начало планового года составила 274 млн.грн. Среднегодовой прирост мощности планируется вследствие:

Выбытия производственной мощности в результате износа основных фондов планируется в сумме 18 млн.грн., В том числе:

Рассчитать выходное и среднегодовую производственную мощность.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.