Поделиться

Практическое занятие № 11

Тема: Организация ведения учета готовой продукции и ее продажи.

Цель: _______________________________________________________________________

_____________________________________________________________________________

Текущий контроль: Ответьте устно на вопросы:

1. Какая продукция считается готовой?

2. Какие способы оценки используются в текущем учете?

3. По какой стоимости отражается готовая продукция в балансе?

4. На каком счете определяется фактическая себестоимость продукции?

5. Как определяется финансовый результат реализации?

6. Какие существуют методы учета реализации продукции?

7. Как ведется учет отгруженной продукции?

8. В каком учетном регистре отражается движение готовой продукции и ее реализации?

Перечень правовых и нормативных документов

1. Гражданский кодекс РФ, ст.

2. Налоговый кодекс РФ, ст. 39; ст. 169; ст. 171.

3. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/2001 (в ред. Приказа Минфина РФ от 25.10.2010 N 132н).

4. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/1999 (в ред. Приказа Минфина РФ от 27.04.2012 N 55н).

5. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/2002 (в ред. Приказа Минфина РФ от 24.12.2010 N 186н).

6. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/1999 (в ред. Приказа Минфина РФ от 27.04.2012 N 55н).

7. Методические рекомендации по инвентаризации имущества от 08.11.2010 № 142н.

Задание 1. Изучите нормативные документы, регламентирующие ведение учета готовой продукции и ее продажи. Ответьте письменно на вопросы:

1. Цели применения ПБУ 9/99?

2. Что входит в состав доходов организации, а что не является доходами организации?

3. Как классифицируются доходы организации?

4. Что входит в состав доходов от обычных видов деятельности?

5. Что входит в состав прочих доходов?

6. Охарактеризуйте условия, при которых выручка от продаж признается доходами организации.

7. Как определяется доход от продажи продукции с длительным циклом производства?

8. Как принимается к бухгалтерскому учету сумма выручки, если сумма выручки от продажи продукции, выполнения работы, оказания услуги не может быть определена?

9. Как в бухгалтерском учете отражаются арендная плата, лицензионные платежи?

10. В каком порядке признаются в бухгалтерском учете прочие поступления?

11. Каким образом в бухгалтерском учете раскрывается информация о доходах организации?

Задание 2. Даны остатки по счетам бухгалтерского учета (табл. 9.5) и хозяйственные операции (табл. 9.6).

Таблица 9.5

Остатки по счетам бухгалтерского учета на начало месяца

|

Счет |

Наименование счета |

Сумма, руб. |

|

20 44 51 99 |

Основное производство Расходы на продажу Расчетные счета Прибыли и убытки |

52 000+ № варианта*10 5 600+ № варианта*10 44 020+ № варианта*10 70 170+ № варианта*10 |

Таблица 9.6

Хозяйственные операции по выпуску и продаже готовой продукции

|

№ п/п |

Хозяйственная операция |

Сумма, тыс. руб. |

Дебет |

Кредит |

|

1 2

3 4 5

6

7 8

9 |

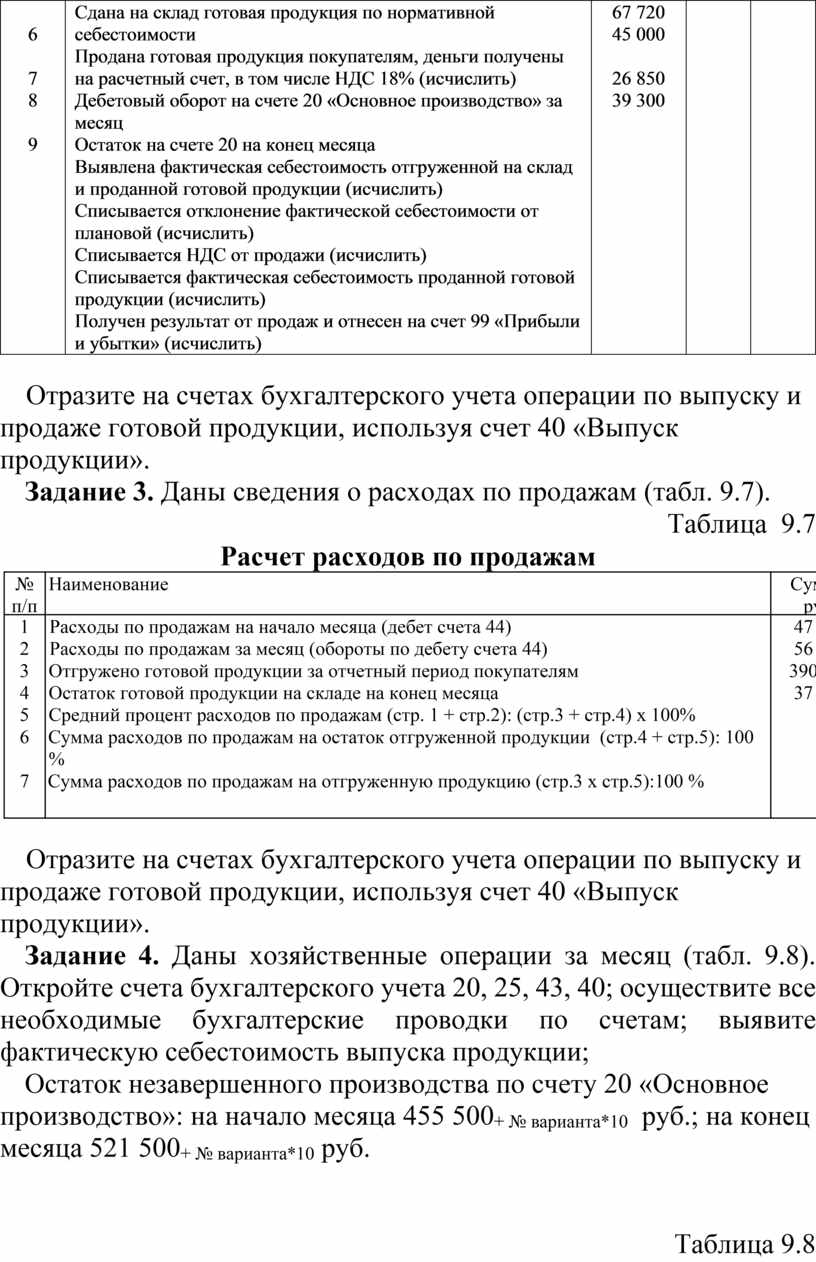

Сдана на склад готовая продукция по нормативной себестоимости Продана готовая продукция покупателям, деньги получены на расчетный счет, в том числе НДС 18% (исчислить) Дебетовый оборот на счете 20 «Основное производство» за месяц Остаток на счете 20 на конец месяца Выявлена фактическая себестоимость отгруженной на склад и проданной готовой продукции (исчислить) Списывается отклонение фактической себестоимости от плановой (исчислить) Списывается НДС от продажи (исчислить) Списывается фактическая себестоимость проданной готовой продукции (исчислить) Получен результат от продаж и отнесен на счет 99 «Прибыли и убытки» (исчислить) |

67 720 45 000

26 850 39 300 |

|

|

Отразите на счетах бухгалтерского учета операции по выпуску и продаже готовой продукции, используя счет 40 «Выпуск продукции».

Задание 3. Даны сведения о расходах по продажам (табл. 9.7).

Таблица 9.7

Расчет расходов по продажам

|

№ п/п |

Наименование |

Сумма, руб. |

|

1 2 3 4 5 6

7 |

Расходы по продажам на начало месяца (дебет счета 44) Расходы по продажам за месяц (обороты по дебету счета 44) Отгружено готовой продукции за отчетный период покупателям Остаток готовой продукции на складе на конец месяца Средний процент расходов по продажам (стр. 1 + стр.2): (стр.3 + стр.4) х 100% Сумма расходов по продажам на остаток отгруженной продукции (стр.4 + стр.5): 100 % Сумма расходов по продажам на отгруженную продукцию (стр.3 х стр.5):100 % |

47 000 56 000 390 000 37 000 |

Отразите на счетах бухгалтерского учета операции по выпуску и продаже готовой продукции, используя счет 40 «Выпуск продукции».

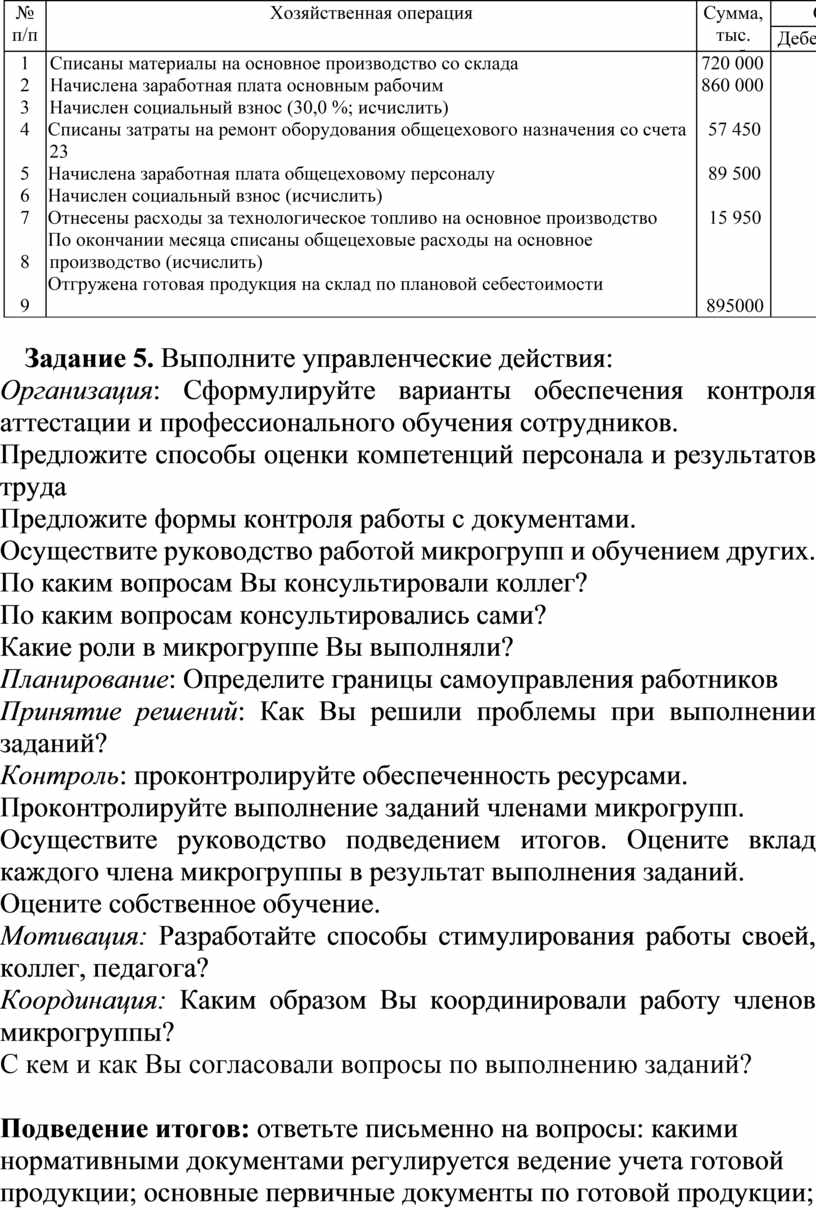

Задание 4. Даны хозяйственные операции за месяц (табл. 9.8). Откройте счета бухгалтерского учета 20, 25, 43, 40; осуществите все необходимые бухгалтерские проводки по счетам; выявите фактическую себестоимость выпуска продукции;

Остаток незавершенного производства по счету 20 «Основное производство»: на начало месяца 455 500+ № варианта*10 руб.; на конец месяца 521 500+ № варианта*10 руб.

Таблица 9.8

Хозяйственные операции

|

№ п/п

|

Хозяйственная операция

|

Сумма, тыс. руб.

|

Счет |

|

|

Дебет |

Кредит |

|||

|

1 2 3 4

5 6 7

8

9 |

Списаны материалы на основное производство со склада Начислена заработная плата основным рабочим Начислен социальный взнос (30,0 %; исчислить) Списаны затраты на ремонт оборудования общецехового назначения со счета 23 Начислена заработная плата общецеховому персоналу Начислен социальный взнос (исчислить) Отнесены расходы за технологическое топливо на основное производство По окончании месяца списаны общецеховые расходы на основное производство (исчислить) Отгружена готовая продукция на склад по плановой себестоимости |

720 000 860 000

57 450

89 500

15 950

895000 |

|

|

Задание 5. Выполните управленческие действия:

Организация: Сформулируйте варианты обеспечения контроля аттестации и профессионального обучения сотрудников.

Предложите способы оценки компетенций персонала и результатов труда

Предложите формы контроля работы с документами.

Осуществите руководство работой микрогрупп и обучением других. По каким вопросам Вы консультировали коллег?

По каким вопросам консультировались сами?

Какие роли в микрогруппе Вы выполняли?

Планирование: Определите границы самоуправления работников

Принятие решений: Как Вы решили проблемы при выполнении заданий?

Контроль: проконтролируйте обеспеченность ресурсами.

Проконтролируйте выполнение заданий членами микрогрупп.

Осуществите руководство подведением итогов. Оцените вклад каждого члена микрогруппы в результат выполнения заданий.

Оцените собственное обучение.

Мотивация: Разработайте способы стимулирования работы своей, коллег, педагога?

Координация: Каким образом Вы координировали работу членов микрогруппы?

С кем и как Вы согласовали вопросы по выполнению заданий?

Подведение итогов: ответьте письменно на вопросы: какими нормативными документами регулируется ведение учета готовой продукции; основные первичные документы по готовой продукции; типичные проводки по учету готовой продукции; какие цели были поставлены; что нового узнали; в чем были затруднения; какие ошибки были допущены, их причины и способы устранения; достигли ли поставленных целей.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.