Поделиться

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ .

«Основные фонды предприятий гражданской авиации. Показатели их использования».

К практическому занятию № 2 студент должен подготовить и иметь представление по следующим проблемам:

- Сущность, состав и структура основных фондов предприятий ГА.

- Виды износа ОФ. Амортизация ОФ и методы исчисления норм амортизации и годовых сумм амортизации ОФ.

- Методы расчета годовых амортизационных отчислений и отчислений в ремонтный фонд СВАД.

- Показатели интенсивного и экстенсивного использования и пути улучшения использования ВС.

- Обобщающие показатели и пути улучшения использования ОФ.

На практическом занятии № 2 студенты должны решить задачи по определению:

- норм амортизационных отчислений и отчислений в ремонтный фонд наземных основных фондов;

- амортизационных отчислений и отчислений в ремонтный фонд по СВАД в расчете на летный час;

- показателей использования СВАД;

- обобщающих показателей использования основных фондов.

Пример решения задачи № 3:

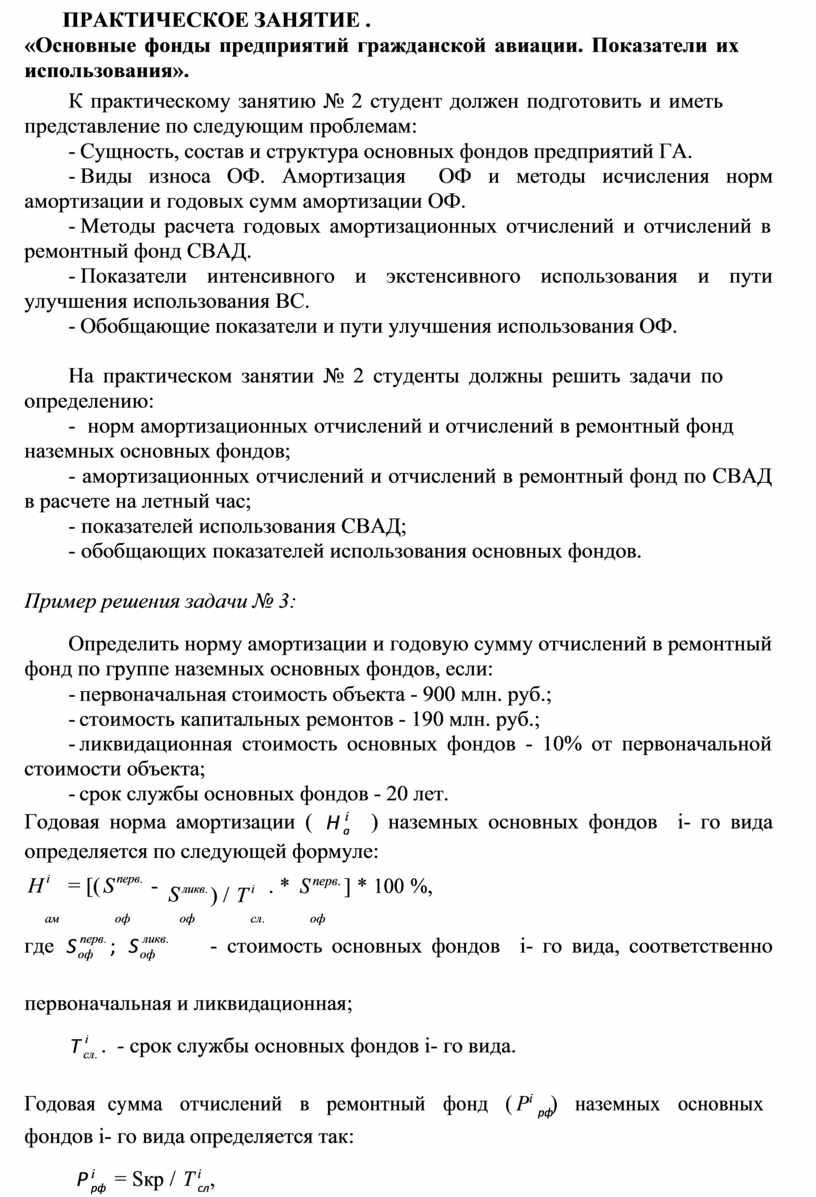

Определить норму амортизации и годовую сумму отчислений в ремонтный фонд по группе наземных основных фондов, если:

- первоначальная стоимость объекта - 900 млн. руб.;

- стоимость капитальных ремонтов - 190 млн. руб.;

- ликвидационная стоимость основных фондов - 10% от первоначальной стоимости объекта;

- срок службы основных фондов - 20 лет.

![]()

![]() Годовая норма амортизации ( i ) наземных

основных фондов i- го вида

Годовая норма амортизации ( i ) наземных

основных фондов i- го вида

определяется по следующей формуле:

Н i = [( S перв. -

S ликв. ) / Т i

. * S перв. ] * 100 %,

![]()

![]() ам оф оф сл. оф

ам оф оф сл. оф

где

перв. оф

ликв. оф

- стоимость основных фондов i- го вида, соответственно

первоначальная и ликвидационная;

![]() i

i

сл.

. - срок службы основных фондов i- го вида.

![]() Годовая сумма отчислений в ремонтный фонд ( Рi ) наземных основных

Годовая сумма отчислений в ремонтный фонд ( Рi ) наземных основных

фондов i- го вида определяется так:

![]()

![]()

![]() i = Sкр / Т i ,

i = Sкр / Т i ,

где Sкр - стоимость капитальных ремонтов основных фондов i- го вида.

![]()

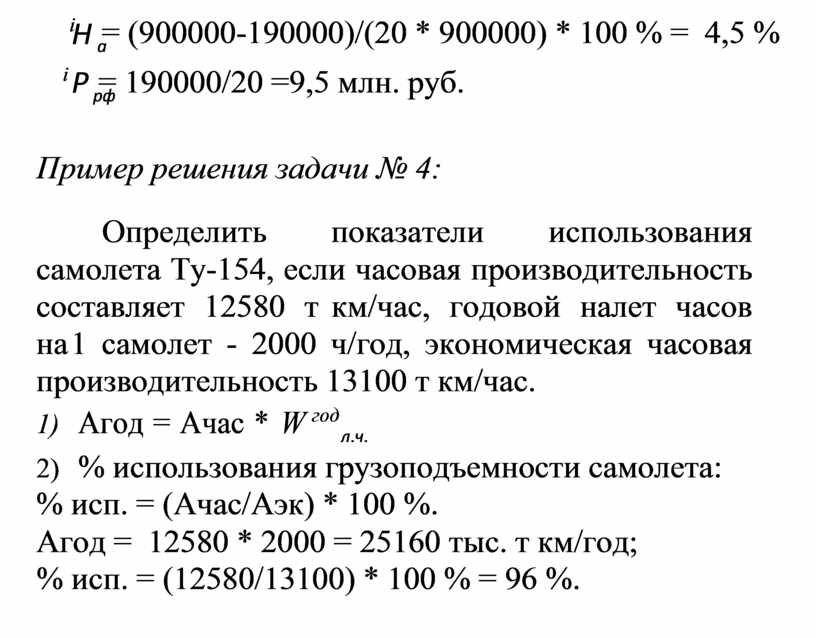

![]() i = (900000-190000)/(20 * 900000) * 100 % = 4,5 %

i = (900000-190000)/(20 * 900000) * 100 % = 4,5 %

![]()

![]() i = 190000/20 =9,5 млн. руб.

i = 190000/20 =9,5 млн. руб.

Пример решения задачи № 4:

Определить показатели использования самолета Ту-154, если часовая производительность составляет 12580 т км/час, годовой налет часов на 1 самолет - 2000 ч/год, экономическая часовая производительность 13100 т км/час.

1) ![]() Агод = Ачас * W год

Агод = Ачас * W год

2) % использования грузоподъемности самолета:

% исп. = (Ачас/Аэк) * 100 %.

Агод = 12580 * 2000 = 25160 тыс. т км/год;

% исп. = (12580/13100) * 100 % = 96 %.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.