Поделиться

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ

«Оборотные средства предприятий ГА. Расчет потребности и анализ показателей использования оборотных фондов».

На практическом занятии № 3 закрепляется теоретический материал, полученный на лекциях, посвященный следующей теме: Тема 2. Основные фонды и оборотные средства ВТ (4 часа).

К практическому занятию № 3 студент должен подготовить и иметь представление по следующим проблемам:

- Сущность, состав и структура оборотных средств (ОбС) предприятий ГА.

- Схема движения ОбС.

- Определение потребности ОбС на предприятиях ГА.

- Показатели использования ОбС и пути улучшения их использования на предприятиях ГА.

На практическом занятии № 3 студенты должны решить задачи по определению:

- потребности оборотных средств на предприятиях ГА;

- показателей использования оборотных средств.

Пример решения задачи № 5:

По смете затрат на год потребность в материалах составляет 720 тыс.руб. Норма запаса в днях составляет 15 дней ( т.е. материал должен быть поставлен за 15 дней до запуска его в производство). Количество рабочих дней в году 360. Необходимо рассчитать норматив запаса оборотных средств на материалы.

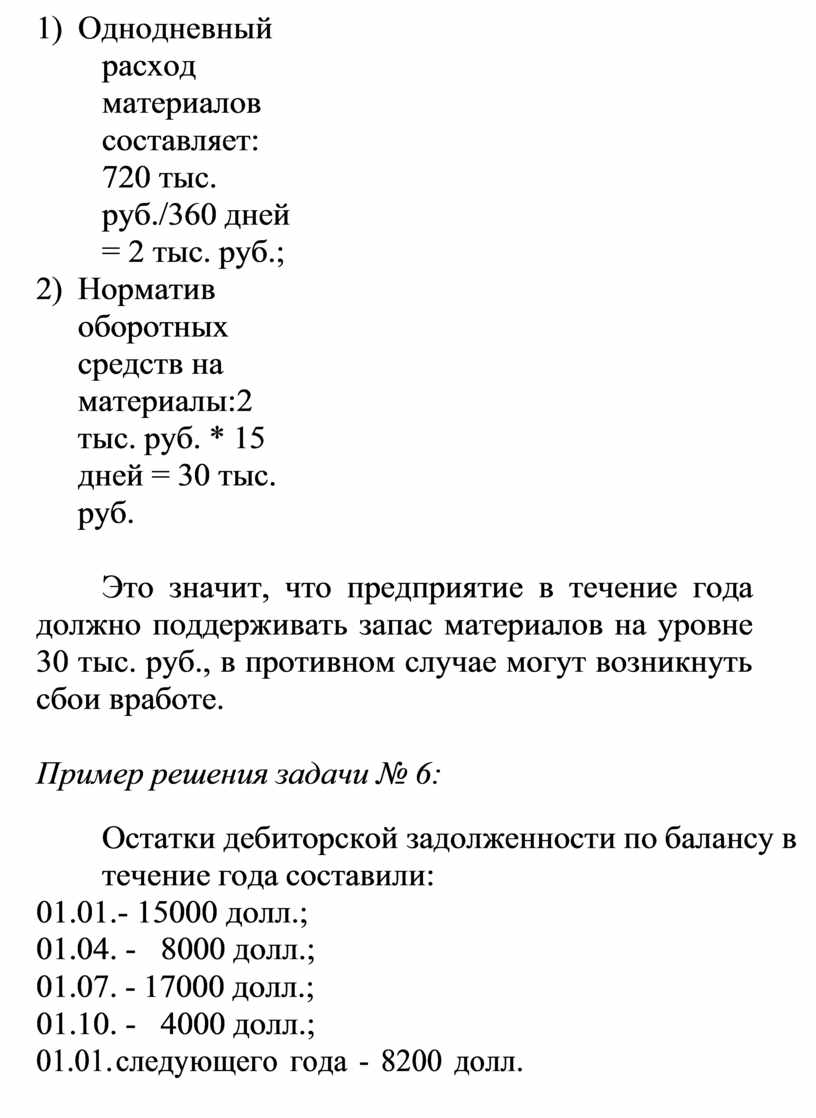

1) Однодневный расход материалов составляет: 720 тыс. руб./360 дней = 2 тыс. руб.;

2) Норматив оборотных средств на материалы: 2 тыс. руб. * 15 дней = 30 тыс. руб.

Это значит, что предприятие в течение года должно поддерживать запас материалов на уровне 30 тыс. руб., в противном случае могут возникнуть сбои в работе.

Пример решения задачи № 6:

Остатки дебиторской задолженности по балансу в течение года составили:

01.01.- 15000 долл.;

01.04. - 8000 долл.;

01.07. - 17000 долл.;

01.10. - 4000 долл.;

01.01. следующего года - 8200 долл.

Годовая выручка от реализации продукции - 58000 долл. Определить оборачиваемость дебиторской задолженности за год.

1) Среднегодовые остатки дебиторской задолженности:

((15000/2) + 8000 + 17000 + 4000 + (8200/2))/4 = 10150 долл.

2) Однодневная выручка:

58000 / 365 = 158,90 долл.

3) Длительность оборота краткосрочной дебиторской задолженности: 10150 / 158,90 = 64 дня.

4) Коэффициент оборачиваемости:

365 / 64 = 5,7 оборота за год.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.