Поделиться

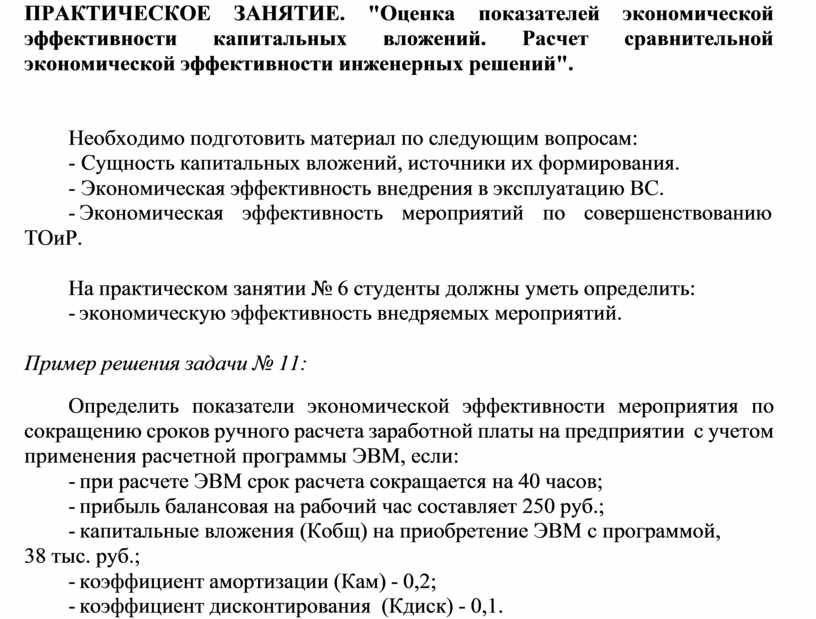

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ. "Оценка показателей экономической эффективности капитальных вложений. Расчет сравнительной экономической эффективности инженерных решений".

Необходимо подготовить материал по следующим вопросам:

- Сущность капитальных вложений, источники их формирования.

- Экономическая эффективность внедрения в эксплуатацию ВС.

- Экономическая эффективность мероприятий по совершенствованию ТОиР.

На практическом занятии № 6 студенты должны уметь определить:

- экономическую эффективность внедряемых мероприятий.

Пример решения задачи № 11:

Определить показатели экономической эффективности мероприятия по сокращению сроков ручного расчета заработной платы на предприятии с учетом применения расчетной программы ЭВМ, если:

- при расчете ЭВМ срок расчета сокращается на 40 часов;

- прибыль балансовая на рабочий час составляет 250 руб.;

- капитальные вложения (Кобщ) на приобретение ЭВМ с программой, 38 тыс. руб.;

- коэффициент амортизации (Кам) - 0,2;

- коэффициент дисконтирования (Кдиск) - 0,1.

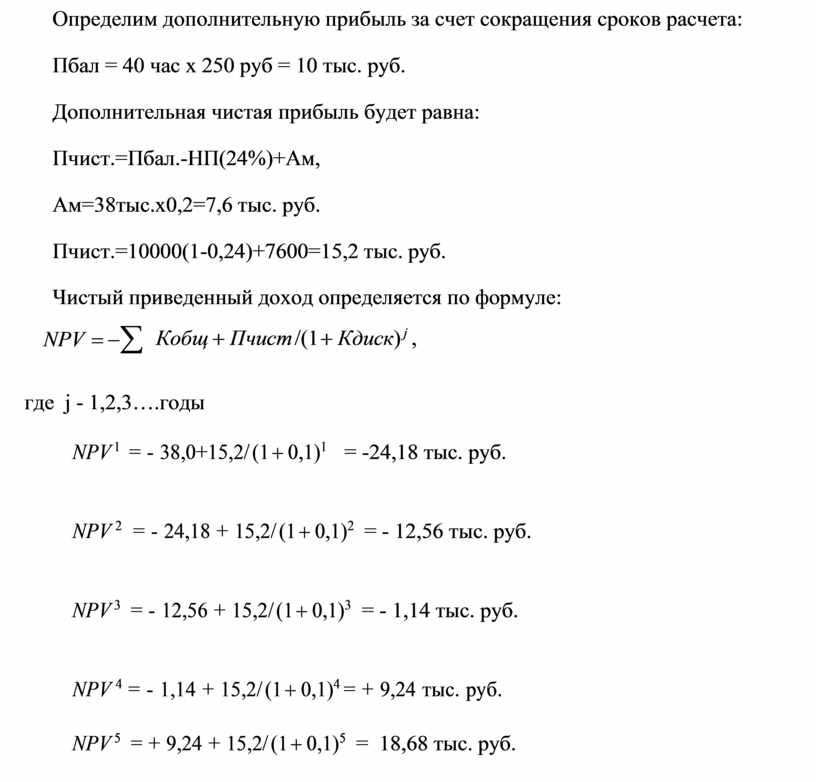

Определим дополнительную прибыль за счет сокращения сроков расчета: Пбал = 40 час х 250 руб = 10 тыс. руб.

Дополнительная чистая прибыль будет равна: Пчист.=Пбал.-НП(24%)+Ам, Ам=38тыс.х0,2=7,6 тыс. руб.

Пчист.=10000(1-0,24)+7600=15,2 тыс. руб.

Чистый приведенный доход определяется по формуле:

NPV = -å

Кобщ + Пчист /(1 + Кдиск) j ,

где j - 1,2,3….годы

NPV 1 = - 38,0+15,2/ (1 + 0,1)1

= -24,18 тыс. руб.

NPV 2

= - 24,18 + 15,2/ (1 + 0,1)2

= - 12,56 тыс. руб.

NPV 3

= - 12,56 + 15,2/ (1 + 0,1)3

= - 1,14 тыс. руб.

NPV 4 = - 1,14 + 15,2/ (1 + 0,1)4 = + 9,24 тыс. руб.

NPV 5

= + 9,24 + 15,2/ (1 + 0,1)5

= 18,68 тыс. руб.

Срок окупаемости проекта наступает при условии, когда NPV = 0. По итогам решения данной задачи срок окупаемости равен 3 года.

Данное мероприятие по сокращению сроков расчета заработной платы вручную, с использованием вычислительной техники, срок службы которой является величиной, обратной коэффициенту амортизации, т.е.

Тсл.= 1/Кам = 1/0,2 = 5 лет.

Необходимо посчитать сумму накопленной чистой прибыли с момента наступления срока окупаемости до конца эксплуатации оборудования, т.е. 2 года. Посчитав NPV за 5 лет, получим ответ: сумма накопленной чистой прибыли за 2 года после того, как были окуплены капитальные вложения, составила 18,68 тыс. руб.

Полученные данные позволяют сделать вывод о том, что внедрение данного мероприятия целесообразно, т.к. оно позволяет предприятию получить дополнительную прибыль с автоматизации одной ручной операции в размере 18,68 тыс. руб.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.