Поделиться

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ «Себестоимость продукции предприятий. Определение доходов, прибыли, рентабельности».

К практическому занятию по этой теме необходимо подготовить следующие вопросы:

- Сущность и значение себестоимости продукции ГА.

- Классификация эксплуатационных расходов.

- Структура эксплуатационных расходов ГА.

- Методы определения себестоимости авиатранспортной продукции и работ авиации специального назначения.

- Определение себестоимости летного часа и тонно-километра по типам

ВС.

- Факторы и основные пути снижения себестоимости ГА.

- Доходы предприятий ГА, источники формирования доходов по основной

и не основной деятельности ГА.

- Показатели прибыли и рентабельности деятельности ГА.

- Схема распределения доходов и прибыли.

- Пути повышения доходов, прибыли и рентабельности.

На практическом занятии № 5 студенты должны уметь определить:

- себестоимость тонно-километра по типам ВС;

- себестоимость летного часа;

- экономию эксплуатационных расходов от снижения себестоимости;

- показатели эффективности деятельности предприятия.

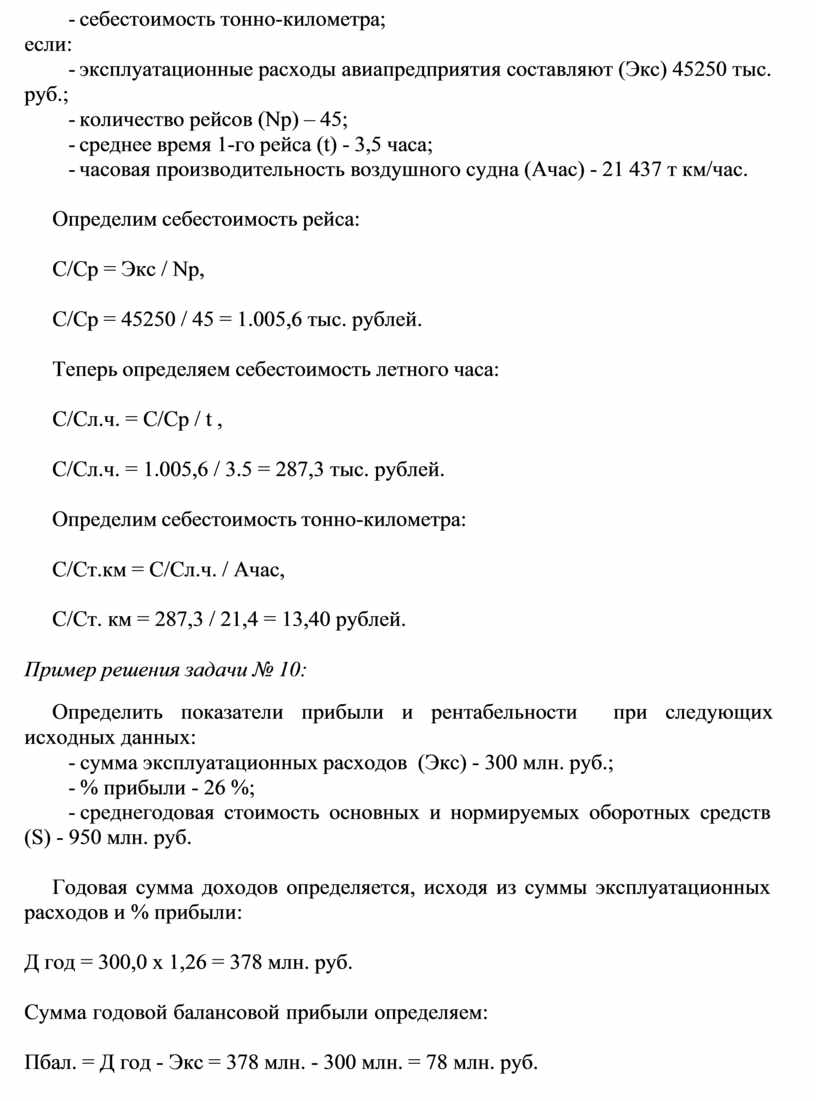

Пример решения задачи № 9:

Определить:

- себестоимость рейса воздушного судна;

- себестоимость летного часа;

- себестоимость тонно-километра; если:

- эксплуатационные расходы авиапредприятия составляют (Экс) 45250 тыс. руб.;

- количество рейсов (Nр) – 45;

- среднее время 1-го рейса (t) - 3,5 часа;

- часовая производительность воздушного судна (Ачас) - 21 437 т км/час.

Определим себестоимость рейса:

С/Ср = Экс / Nр,

С/Ср = 45250 / 45 = 1.005,6 тыс. рублей.

Теперь определяем себестоимость летного часа:

С/Сл.ч. = С/Ср / t ,

С/Сл.ч. = 1.005,6 / 3.5 = 287,3 тыс. рублей. Определим себестоимость тонно-километра:

С/Ст.км = С/Сл.ч. / Ачас,

С/Ст. км = 287,3 / 21,4 = 13,40 рублей.

Пример решения задачи № 10:

Определить показатели прибыли и рентабельности при следующих исходных данных:

- сумма эксплуатационных расходов (Экс) - 300 млн. руб.;

- % прибыли - 26 %;

- среднегодовая стоимость основных и нормируемых оборотных средств

(S) - 950 млн. руб.

Годовая сумма доходов определяется, исходя из суммы эксплуатационных расходов и % прибыли:

Д год = 300,0 х 1,26 = 378 млн. руб.

Сумма годовой балансовой прибыли определяем: Пбал. = Д год - Экс = 378 млн. - 300 млн. = 78 млн. руб.

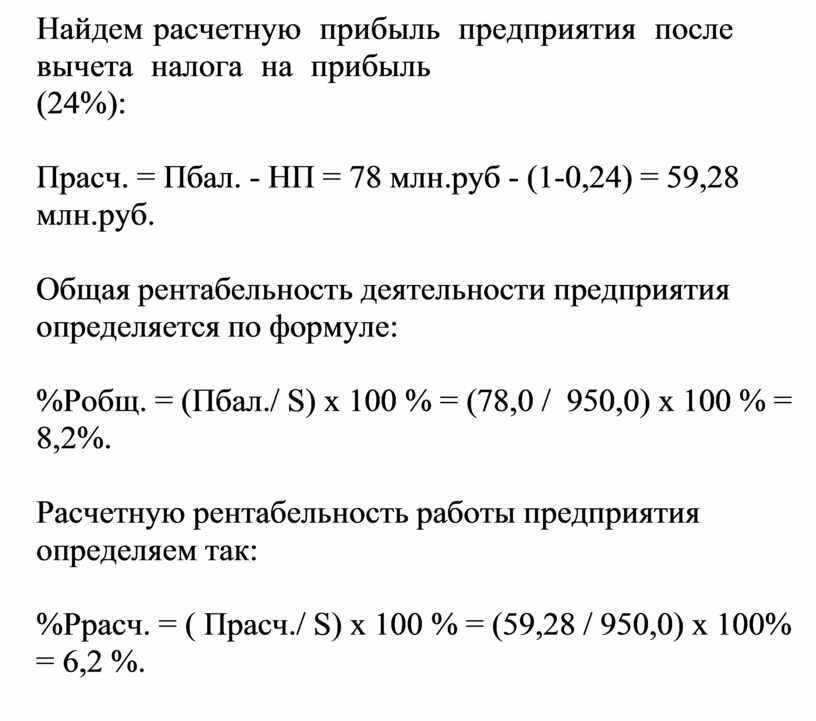

Найдем расчетную прибыль предприятия после вычета налога на прибыль

(24%):

Прасч. = Пбал. - НП = 78 млн.руб - (1-0,24) = 59,28 млн.руб.

Общая рентабельность деятельности предприятия определяется по формуле:

%Робщ. = (Пбал./ S) х 100 % = (78,0 / 950,0) х 100 % = 8,2%.

Расчетную рентабельность работы предприятия определяем так:

%Ррасч. = ( Прасч./ S) х 100 % = (59,28 / 950,0) х 100% = 6,2 %.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.