Поделиться

Практическое занятие 3,4,6

1. Темы: 3-«Определение динамики собственного капитала»;

4-«Расчет коэффициентов капитализации»;

6-«Определение динамики структуры заемного капитала».

2. Цель занятия: получение теоретических знаний и практических навыков анализа капитала предприятия.

3. Материальное обеспечение: тетради, ручки, карандаши.

4. Исходные данные: Индивидуальные задания.

5. Ход работы:

5.1. Рассмотреть методические указания по выполнению практической работе.

5.2. Проанализировать структуру капитала и факторы, ее определяющие.

5.3. Произвести анализ динамики и структуры собственного и заемного капитала.

5.4. Проанализировать кредиторской задолженности.

5.5. Составить отчет.

6. Контрольные вопросы.

6.1. Дайте определение структуры капитала предприятия.

6.2. В чем заключается принципиальное различие двух определений структуры

капитала ?

6.3. Прокомментируйте содержание основных факторов, влияющих на формирование структуры капитала предприятий.

6.4. Какое место занимает уставный капитал в собственном капитале и в чем заключается необходимость формирования уставного капитала?

6.5. Что дает анализ структуры источников финансирования? Что можно считать оптимальной структурой финансирования?

6.6. Как сегодня осуществляется долгосрочное финансирование предприятий?

6.7. Как анализируется кредиторская задолженность?

6.8. Для чего необходим анализ капитала предприятия?

6.9. В чем заключается эффект финансового рычага?

6.10. Какие критерии учитываются при определении кредитоспособности предприятия ?

7. Литература.

7.1 Базілінська О.Я. Фінансовий аналіз: теорія та практика: Навчальний посібник для студентів ВУЗів / О.Я. Базілінська. – К.: ЦУЛ, 2009. – 328 с.

7.2. Банк В. Р. Финансовый анализ: учеб. пособие / Банк В. Р., Банк С. В., Тараскина А. В. – М. : Проспект, 2009. – 347 с

7.3. Костырко Р. А. Финансовый анализ: Учеб. пособие / Костырко Р. А. – Харьков : Фактор, 2007. – 784 с

7.4. Фінансовий аналіз : навч. посіб. / [Буряк П.Ю., Васьківська К.В., Ясіновська І.Ф., Пасінович І.І]. – Л. : Вид. Ліга-Прес, 2011. – 308 с.

7.5. Цал-Цалко Ю. С. Фінансовий аналіз: Підручник для студентів вузів / Цал-Цалко Ю. С. – К.: ЦУЛ, 2008. – 566 с.

Методические указания по выполнению практических задач

Структура капитала предприятия - это соотношение между различными источниками капитала (собственным и заемным), что используется для долгосрочного финансирования инвестиционной деятельности предприятия.

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Он является основой самостоятельности и независимости предприятий. Однако нужно учитывать, что финансирование деятельности предприятий только за счет собственных средств не всегда выгодно для него. Если цены на финансовые ресурсы (акции, облигации) невысокие, а предприятие может обеспечить большую отдачу на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

В то же время, если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое состояние будет неустойчивым, поэтому что с капиталом краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным их возвратом и на привлечение в оборот на непродолжительное время других капиталов.

Итак, от оптимального соотношения собственного и заемного капитала во многом зависит финансовое состояние предприятия.

В ходе анализа источников формирования имущества предприятия должны быть рассмотрены абсолютные и относительные изменения в собственных и заемных средствах предприятия.

При этом прежде всего, надо ответить на следующие вопросы:

1. Какие средства (собственные или заемные) являются основным источником формирования активов предприятия?

2. Направление изменения доли собственного капитала в структуре пассивов баланса за период, который анализируется?

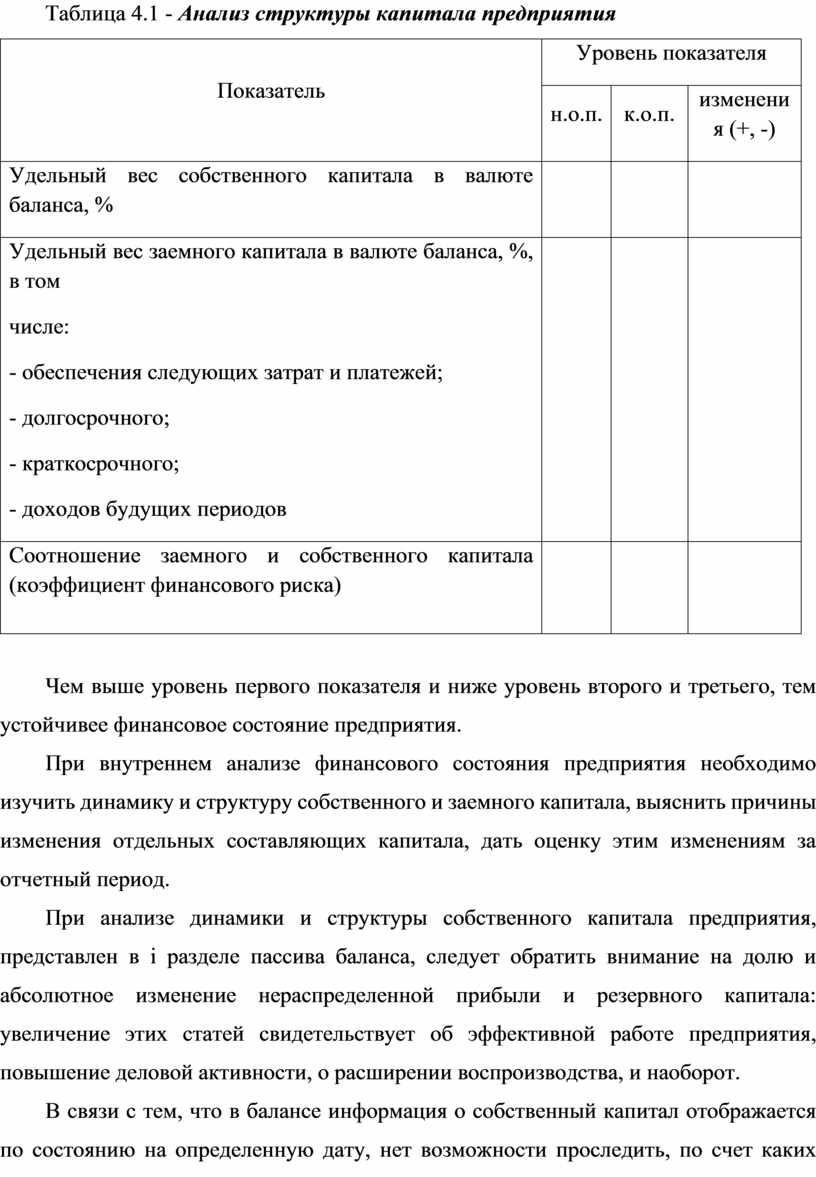

Анализ структуры капитала целесообразно проводить по табл. 4.1

Таблица 4.1 - Анализ структуры капитала предприятия

|

Показатель |

Уровень показателя |

||

|

н.о.п. |

к.о.п. |

изменения (+, -) |

|

|

Удельный вес собственного капитала в валюте баланса, % |

|

|

|

|

Удельный вес заемного капитала в валюте баланса, %, в том числе: |

|

|

|

|

- обеспечения следующих затрат и платежей; |

|

|

|

|

- долгосрочного; |

|

|

|

|

- краткосрочного; |

|

|

|

|

- доходов будущих периодов |

|

|

|

|

Соотношение заемного и собственного капитала (коэффициент финансового риска) |

|

|

|

Чем выше уровень первого показателя и ниже уровень второго и третьего, тем устойчивее финансовое состояние предприятия.

При внутреннем анализе финансового состояния предприятия необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных составляющих капитала, дать оценку этим изменениям за отчетный период.

При анализе динамики и структуры собственного капитала предприятия, представлен в i разделе пассива баланса, следует обратить внимание на долю и абсолютное изменение нераспределенной прибыли и резервного капитала: увеличение этих статей свидетельствует об эффективной работе предприятия, повышение деловой активности, о расширении воспроизводства, и наоборот.

В связи с тем, что в балансе информация о собственный капитал отображается по состоянию на определенную дату, нет возможности проследить, по счет каких источников формировался тот или иной элемент собственного капитала, а также в каком направлении использован собственный капитал. Ответ на это вопрос можно получить, читая информацию формы № 4 «Отчет о собственном капитал» (приложение Г).

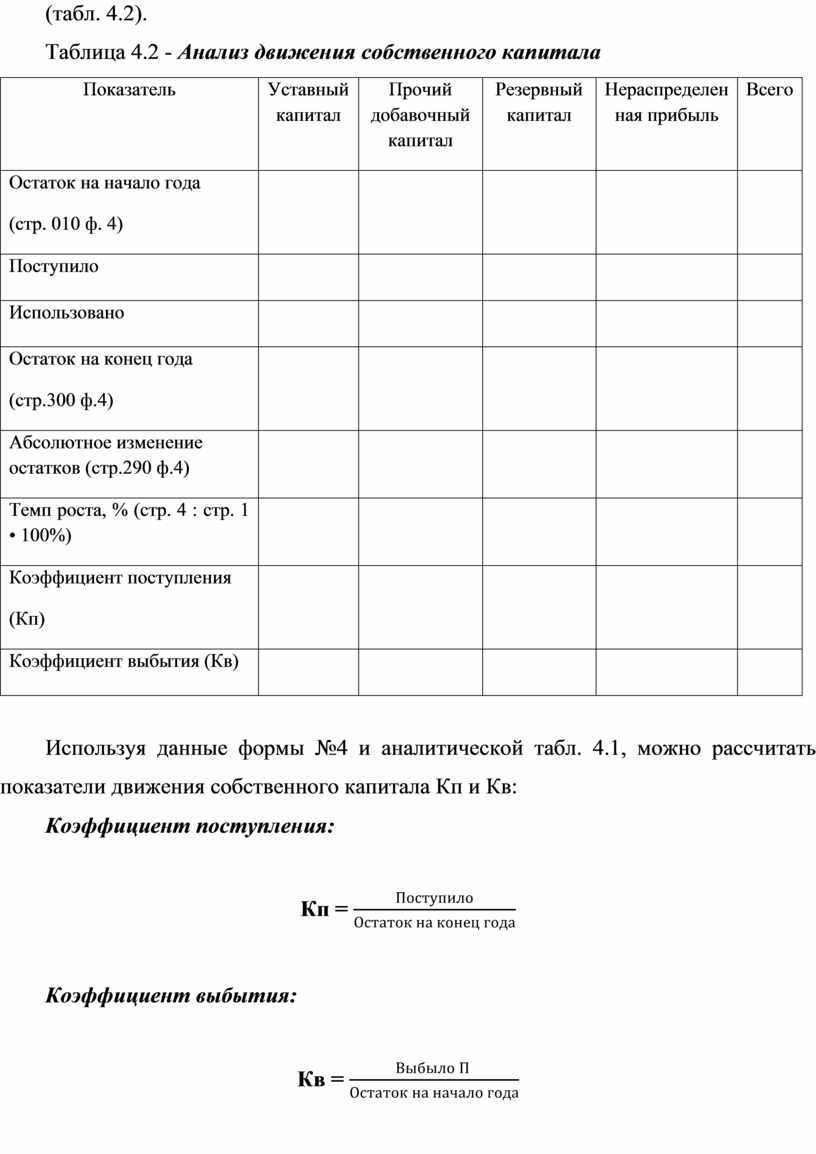

Для того чтобы проанализировать состояние и движение собственного капитала предприятия, необходимо по данным формы № 4 составить аналитическую таблицу (табл. 4.2).

Таблица 4.2 - Анализ движения собственного капитала

|

Показатель |

Уставный капитал |

Прочий добавочный капитал |

Резервный капитал |

Нераспределенная прибыль |

Всего |

|

Остаток на начало года (стр. 010 ф. 4) |

|

|

|

|

|

|

Поступило |

|

|

|

|

|

|

Использовано |

|

|

|

|

|

|

Остаток на конец года (стр.300 ф.4) |

|

|

|

|

|

|

Абсолютное изменение остатков (стр.290 ф.4) |

|

|

|

|

|

|

Темп роста, % (стр. 4 : стр. 1 • 100%) |

|

|

|

|

|

|

Коэффициент поступления (Кп) |

|

|

|

|

|

|

Коэффициент выбытия (Кв) |

|

|

|

|

|

Используя данные формы №4 и аналитической табл. 4.1, можно рассчитать показатели движения собственного капитала Кп и Кв:

Коэффициент поступления:

Кп = ![]()

Коэффициент выбытия:

Кв = ![]()

Анализируя собственный капитал, необходимо обратить внимание на соотношение коэффициентов поступления и выбытия. Если значение коэффициентов поступления превышают значения коэффициентов выбытия, то это означает, что на предприятии происходит накопление собственного капитала, и наоборот.

Следующий шаг - анализ динамики и структуры заемного капитала (обязательства предприятия), которые представлены в пассиве баланса II, III, IV и V разделами.

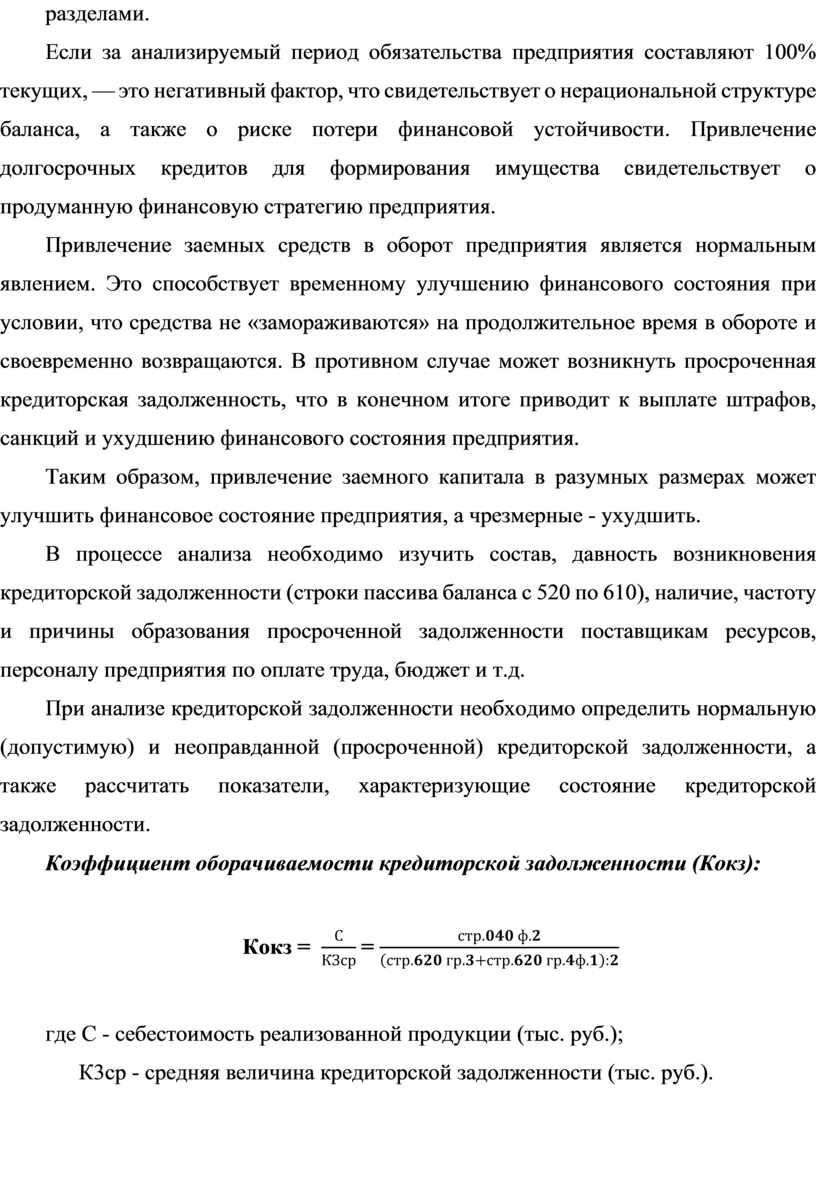

Если за анализируемый период обязательства предприятия составляют 100% текущих, — это негативный фактор, что свидетельствует о нерациональной структуре баланса, а также о риске потери финансовой устойчивости. Привлечение долгосрочных кредитов для формирования имущества свидетельствует о продуманную финансовую стратегию предприятия.

Привлечение заемных средств в оборот предприятия является нормальным явлением. Это способствует временному улучшению финансового состояния при условии, что средства не «замораживаются» на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов, санкций и ухудшению финансового состояния предприятия.

Таким образом, привлечение заемного капитала в разумных размерах может улучшить финансовое состояние предприятия, а чрезмерные - ухудшить.

В процессе анализа необходимо изучить состав, давность возникновения кредиторской задолженности (строки пассива баланса с 520 по 610), наличие, частоту и причины образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджет и т.д.

При анализе кредиторской задолженности необходимо определить нормальную (допустимую) и неоправданной (просроченной) кредиторской задолженности, а также рассчитать показатели, характеризующие состояние кредиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности (Кокз):

Кокз

= ![]() =

= ![]()

где С - себестоимость реализованной продукции (тыс. руб.);

К3ср - средняя величина кредиторской задолженности (тыс. руб.).

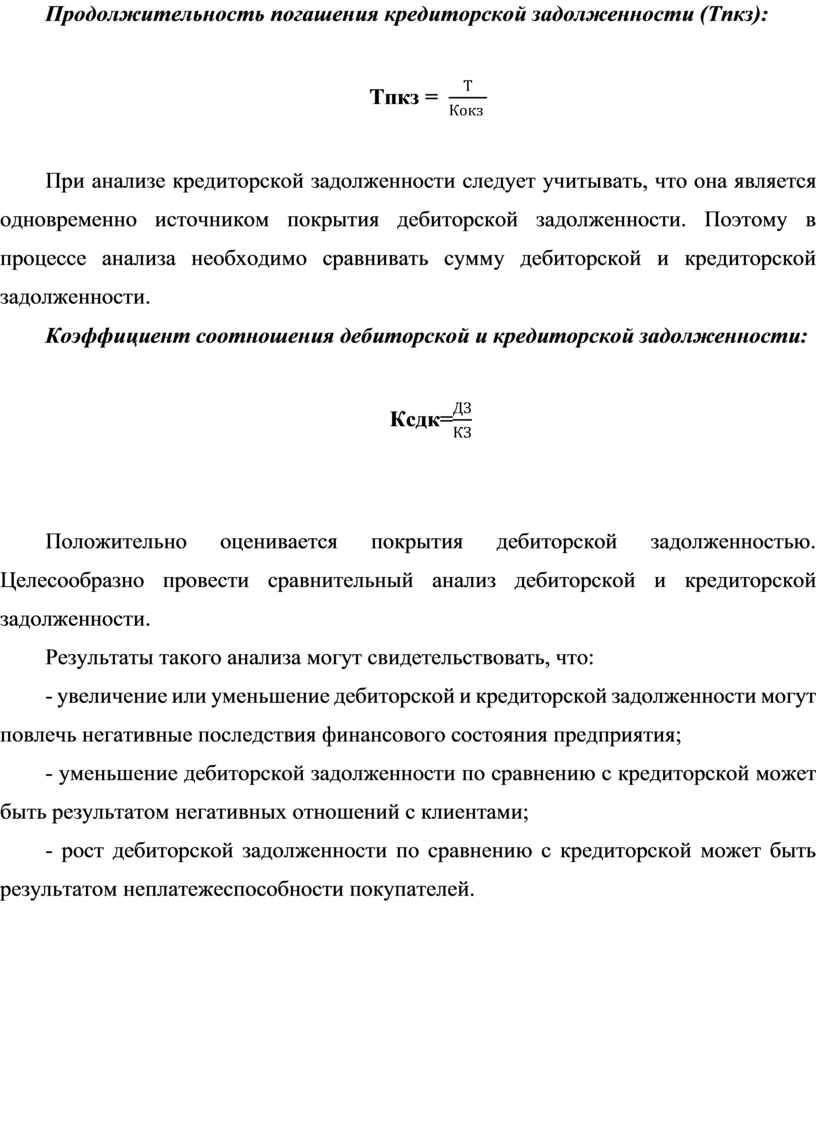

Продолжительность погашения кредиторской задолженности (Тпкз):

Тпкз

= ![]()

При анализе кредиторской задолженности следует учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому в процессе анализа необходимо сравнивать сумму дебиторской и кредиторской задолженности.

Коэффициент соотношения дебиторской и кредиторской задолженности:

Ксдк=![]()

Положительно оценивается покрытия дебиторской задолженностью. Целесообразно провести сравнительный анализ дебиторской и кредиторской задолженности.

Результаты такого анализа могут свидетельствовать, что:

- увеличение или уменьшение дебиторской и кредиторской задолженности могут повлечь негативные последствия финансового состояния предприятия;

- уменьшение дебиторской задолженности по сравнению с кредиторской может быть результатом негативных отношений с клиентами;

- рост дебиторской задолженности по сравнению с кредиторской может быть результатом неплатежеспособности покупателей.

Практические задания

Задача 4.1.

Согласно балансу предприятия (см. приложение А) проанализируйте структуру капитала предприятия в таблице (см.табл.4.1) рассчитайте необходимые коэффициенты и сделайте соответствующие выводы.

Задача 4.2.

Согласно балансу предприятия (см. приложение А) проанализируйте состав, структуру и динамику источников формирования имущества.

Анализ динамики и структуры источников формирования имущества предприятия

|

Показатель |

На начало года |

На конец года |

Изменения (+, -) |

|

|

в сумме |

% |

|||

|

1. Собственный капитал: |

|

|

|

|

|

а) в сумме; |

|

|

|

|

|

б) в % к сумме источников |

|

|

|

|

|

2. Заемный капитал: |

|

|

|

|

|

а) в сумме; |

|

|

|

|

|

б) в % к сумме источников |

|

|

|

|

|

в том числе: |

|

|

|

|

|

2. Обеспечение следующих расходов и платежей |

|

|

|

|

|

а) в сумме; |

|

|

|

|

|

б) в % к заемному капиталу |

|

|

|

|

|

3.Долгосрочные обязательства: |

|

|

|

|

|

а) в сумме; |

|

|

|

|

|

б) в % к заемному капиталу |

|

|

|

|

|

4. Текущие обязательства: |

|

|

|

|

|

а) в сумме; |

|

|

|

|

|

б) в % к заемному капиталу |

|

|

|

|

|

в том числе: |

|

|

|

|

|

4.1. Краткосрочные кредиты и займы: |

|

|

|

|

|

а) в сумме; |

|

|

|

|

|

б) в % к заемному капиталу |

|

|

|

|

|

4.2. Кредиторская задолженность по товары: |

|

|

|

|

|

а) в сумме; |

|

|

|

|

|

б) в % к заемному капиталу |

|

|

|

|

|

4.3. Текущие обязательства: по расчетам: |

|

|

|

|

|

а) в сумме; |

|

|

|

|

|

б) в % к заемному капиталу |

|

|

|

|

|

5. Доходы будущих периодов: |

|

|

|

|

|

а) в сумме; |

|

|

|

|

|

б) в % к заемному капиталу |

|

|

|

|

|

Всего источников |

|

|

|

|

Задание 4.3.

Согласно балансу предприятия (см. приложение А) проанализируйте динамику и структуру собственного капитала предприятия и сделайте выводы.

Анализ динамики и структуры собственного капитала предприятия

|

Наименование статей

|

На начало отчетного периода |

На конец отчетного периода |

Отклонения (+, -) |

||||

|

∑, тыс., руб. |

уд. вес, % |

∑, тыс., руб. |

уд. вес, % |

∑, тыс., руб. |

в % |

темпы роста, % |

|

|

1 |

2 |

3 |

4 |

5 |

6=4-2 |

7=5-3 |

8=4:2*100 |

|

Уставный капитал |

|

|

|

|

|

|

|

|

Паевой капитал |

|

|

|

|

|

|

|

|

Дополнительный вложенный капитал |

|

|

|

|

|

|

|

|

Прочий дополнительный капитал |

|

|

|

|

|

|

|

|

Резервный капитал |

|

|

|

|

|

|

|

|

Нераспределенная прибыль (непокрытый убыток) |

|

|

|

|

|

|

|

|

Неоплаченный капитал |

(-) |

|

(-) |

|

|

|

|

|

Изъятый капитал |

(-) |

|

(-) |

|

|

|

|

|

Всего собственного капитала |

|

100,0 |

|

100,0 |

|

|

|

Задача 4.4.

Согласно балансу предприятия (см. приложение А) проанализируйте динамику и структуру заемного капитала предприятия в таблице и сделайте соответствующие выводы.

Анализ динамики и структуры заемного капитала предприятия

|

Наименование статей

|

На начало отчетного периода |

На конец отчетного периода |

Отклонения (+, -) |

||||

|

∑, тыс., руб. |

уд. вес, % |

∑, тыс., руб. |

уд. вес, % |

∑, тыс., руб. |

в % |

темпы роста, % |

|

|

1 |

2 |

3 |

4 |

5 |

6=4-2 |

7=5-3 |

8=4:2*100 |

|

Обеспечение следующих расходов и платежей |

|

|

|

|

|

|

|

|

Долгосрочные обязательства |

|

|

|

|

|

|

|

|

Текущие обязательства , в том числе: |

|

|

|

|

|

|

|

|

- краткосрочные кредиты банка |

|

|

|

|

|

|

|

|

- текущая задолженность по долгосрочным обязательствам; |

|

|

|

|

|

|

|

|

- кредиторская задолженность по товары, работы, услуги |

|

|

|

|

|

|

|

|

- текущие обязательства по расчетам и др. |

|

|

|

|

|

|

|

|

Доходы будущих периодов |

|

|

|

|

|

|

|

|

Всего заемного капитала |

|

100,0 |

|

100,0 |

|

|

|

Задача 4.5.

Согласно балансу предприятия (см. приложение А) проанализируйте динамику и структуру кредиторской задолженности предприятия в таблице и сделайте соответствующие выводы.

Анализ динамики и структуры кредиторской задолженности

|

Наименование статей

|

На начало отчетного периода |

На конец отчетного периода |

Отклонения (+, -) |

||||

|

∑, тыс., руб. |

уд. вес, % |

∑, тыс., руб. |

уд. вес, % |

∑, тыс., руб. |

в % |

темпы роста, % |

|

|

1 |

2 |

3 |

4 |

5 |

6=4-2 |

7=5-3 |

8=4:2*100 |

|

Кредиторская задолженность за товары, работы, услуги (стр530) |

|

|

|

|

|

|

|

|

Текущие обязательства по расчетам, в том числе: |

|

|

|

|

|

|

|

|

- с полученных авансов |

|

|

|

|

|

|

|

|

- с бюджетом |

|

|

|

|

|

|

|

|

- из внебюджетных платежей |

|

|

|

|

|

|

|

|

- по страхованию |

|

|

|

|

|

|

|

|

- по оплате труда |

|

|

|

|

|

|

|

|

- с участниками |

|

|

|

|

|

|

|

|

- из внутренних расчетов |

|

|

|

|

|

|

|

|

Другие текущие обязательства |

|

|

|

|

|

|

|

|

Всего кредиторской задолженности |

|

100,0 |

|

100,0 |

|

|

|

Задача 4.6.

Согласно отчету о собственном капитале ф.4 (см. приложение Д) проанализируйте состояние и движение собственного капитала предприятия за табл. 4.2 и рассчитайте необходимые коэффициенты. Сделайте выводы.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.