Поделиться

Практичні вправи для самостійної роботи

Вправа 1

На підставі наведених даних відобразіть на рахунках бухгалтерського обліку господарські операції і визначте фінансовий результат діяльності підприємства (

1 Відвантажено готову продукцію покупцям:

– вартість реалізації за цінами реалізації (в т.ч. ПДВ);- 860 000

– собівартість реалізованої продукції - 500 000

2 Зараховано на поточний рахунок підприємства у національній валюті виручку від реалізації продукції, що була здійснена в попередньому звітному періоді - 500 000

3 Реалізовано основні засоби:

– первісна вартість- 48 500

– знос - 3500

– ціна реалізації (в т.ч. ПДВ)-42000

4 Реалізовано надлишкові виробничі запаси:

– ціна реалізації (в т.ч. ПДВ); - 40 000

– собівартість - 24 000

5 Оголошено дивіденди за довгостроковими фінансовими інвестиціями, якими володіє компанія (фінансові інвестиції облічуються за методом участі в капіталі) - 35 000

7 Нараховано штрафні санкції за несвоєчасну сплату до бюджету податку на прибуток 3600

8 Нараховано банком відсотки за користування короткотерміновим кредитом 12 000

9 Повернуто готову продукцію від покупців:

– собівартість-35 000

– ціна реалізації (в т.ч. ПДВ) - 72 000

10 Виявлено збитки минулих років 1500

11 Нараховано податок на прибуток у бухгалтерському обліку (сума податку на прибуток за даними податкового обліку) - 30000

12 Здійснено відрахування до резервного фонду (5% від суми чистого прибутку) - ?

13 Нараховано дивіденди акціонерам (загальна сума дивідендів становить 40% чистого прибутку) - ?

Вправа 2

На підставі наведених даних визначте суму інших доходів підприємства, класифікуйте доходи:

— дохід від реалізації готової продукції (виручка, в т.ч. ПДВ) — 860 000 грн;

— дохід від реалізації послуг (виручка, в т.ч. ПДВ) — 145 000 грн;

— дохід від реалізації іноземної валюти — 23 000 грн;

— дохід від операційної оренди активів — 14 000 грн;

— штрафи, визнані боржниками — 4000 грн;

— дохід від безоплатно одержаних оборотних активів — 25 000 грн;

— дохід від списання кредиторської заборгованості, за якою минув термін позовної давності, — 17 500 грн;

— дохід від інвестицій у дочірні підприємства — 43 700 грн;

— дохід від реалізації необоротних активів — 63 870 грн;

— дохід від безоплатно одержаних необоротних активів — 34 560 грн;

— дохід від реалізації фінансових інвестицій — 52 340 грн.

Вправа 3

Визначте результат від реалізації товарів на оптовому торговельному підприємстві на підставі наведених даних:

— отримано товар від постачальника на суму 450 000 грн ( в т.ч. ПДВ);

— отриманий від постачальника товар реалізовано покупцеві, вартість реалізації за цінами реалізації — 875 000 грн (в т.ч. ПДВ). Покупець частково оплатив за реалізований товар у сумі 400 000 грн і повернув частину товару, що не відповідав вимогам щодо якості на суму 4500 грн;

— від іншого покупця отримано платіж за раніше відвантажений товар — 345 600 грн, в т.ч. ПДВ. Цьому покупцеві надано знижку відповідно до договору за дострокову оплату, розмір знижки 3% від вартості реалізації за ціною реалізації.

Вправа 4

Підприємство «Податковий рай» надає аудиторські послуги. В жовтні 2011р. підприємство надало аудиторські послуги ТзОВ «Тетра». Вартість реалізації послуг за цінами реалізації, згідно з актом виконаних робіт, становила 38 700 грн, в т.ч. ПДВ (акт виконаних робіт підписано). Також у жовтні 2011 р. підприємство надало аудиторські послуги ВАТ «Дніпрогаз»

на суму 78 900 грн (акт виконаних робіт у жовтні не підписано). 03.10.2011 р. Підприємство отримало авансовий платіж від ТзОВ «Астра» в сумі 45 670 грн., у т.ч.ПДВ. Визначте суму доходу від реалізації послуг за жовтень 2011 р.

Вправа 5

Підприємство реалізувало обладнання на суму 658 000 грн, у т.ч. ПДВ. Залишкова вартість обладнання — 453 800 грн, сума нарахованого зносу на момент реалізації — 45600 грн.

Сума дооцінки обладнання на момент реалізації, що рахується як залишок на субрахунку 423«Дооцінка активів», становила 32 000 грн. Визначте дохід від реалізації обладнання.

Вправа 6

01.10.2011 р. підприємство «Сіріус» отримало оплату від іноземного покупця за реалізовану готову продукцію в розмірі 300 000 доларів США. 02.10.2011 р. 50% зарахованої валюти перераховано для обов’язкового продажу, другу частину отримано на поточний валютний рахунок. 03.10.2011 р. валюту продано за комерційним валютним курсом 7,6 грн за 1 долар США, грошові кошти отримано на поточний рахунок у національній валюті. Курс НБУ гривні до долара (курси валют умовні):

— 01.10.11 р. — $ 1 : 7,50 грн;

— 02.10.11 р. — $ 1 — 7,52 грн;

— 03.10.11 р. — $ 1 — 7,49 грн;

— 31.10.11р. — $ 1 —7,40 грн.

Визначте фінансовий результат від реалізації іноземної валюти за умови, що комісійна винагорода банку становить 2% від суми операції.

Вправа 7

На підставі наведених у реєстрі господарських операцій даних за рік ВАТ «Гелі-ос» необхідно:

— оформити журнал реєстрації господарських операцій підприємства за звітний період;

— визначити необхідні суми;

— вказати назви первинних документів у кожному випадку;

Зміст господарської операції Сума, грн

1 Відображається дохід від реалізації готової продукції, в т.ч. ПДВ 950 000

2 Нараховано податкові зобов’язання з ПДВ ?

3 Відображається дохід від реалізації виробничих запасів, у т.ч. ПДВ 14 000

4 Нараховано податкові зобов’язання з ПДВ ?

5 Відображається дохід від відшкодування раніше списаних активів 600

6 Відображається дохід від виявлених у результаті інвентаризації лишків товарів - 650

7 Відображається дохід від безоплатно отриманих виробничих запасів 2500

8 Відображається дохід від реалізації іноземної валюти 452

9 Відображається сума визнаного доходу від надання об’єктів основних засобів у операційну оренду, в т.ч. ПДВ - 13000

10 Відображаються податкові зобов’язання відносно доходу від орендних операцій - ?

11 Відображається дохід від операційної курсової різниці 523

12 Відображається дохід від операції визнання штрафу постачальником за порушення термінів поставки матеріальних цінностей - 1500

13 Відображається дохід від безоплатно отриманого комп’ютера (справедлива вартість комп’ютера — 4600 грн) ?

14 Відображаються доходи від участі в капіталі, одержані за інвестиціями в дочірнє підприємство ВАТ «Північне сяйво» 12 000

15 Відображаються доходи, що належать до отримання у вигляді відсотків за фінансовими інвестиціями до погашення. Номінальна вартість облігацій —15 000 грн, купонна ставка — 9%. Виплата відсотків здійснюється щорічно в кінці року - ?

16 Відображаються доходи, що належать до отримання у вигляді відсотків на основні засоби, що надані у фінансову оренду ТозВ «Промінь» 820

17 Відображаються доходи, що одержані від реалізації 100 акцій підприємства «Озон» за ціною 20 грн за одну акцію, собівартість придбання цих акцій —18 грн за одну акцію. Акції було придбано у поточному році з метою подальшого перепродажу - ?

18 Відображаються доходи від реалізації основних засобів ТозВ «Ультрафіолет». Вартість реалізації — 24 000 грн, в т.ч. ПДВ, первісна вартість — 20 000 грн, знос на момент реалізації — 15 500 грн. ?

19 Відображається дохід, одержаний від неопераційних курсових різниць 455

20 Відображаються доходи від безоплатно отриманих комплектів спецодягу для робітників, зайнятих у основному виробництві - 12 500

21 Відображаються доходи від дооцінки поточних фінансових інвестицій (акцій ВАТ «Сонячний зайчик») 632

22 Відображається списання на фінансовий результат доходів від реалізації ?

23 Відображається списання на фінансовий результат інших операційних доходів?

24 Відображається списання на фінансовий результат доходів від участі в капіталі ?

25 Відображається списання на фінансовий результат інших фінансових до-

Ходів ?

26 Відображається списання на фінансовий результат інших доходів ?

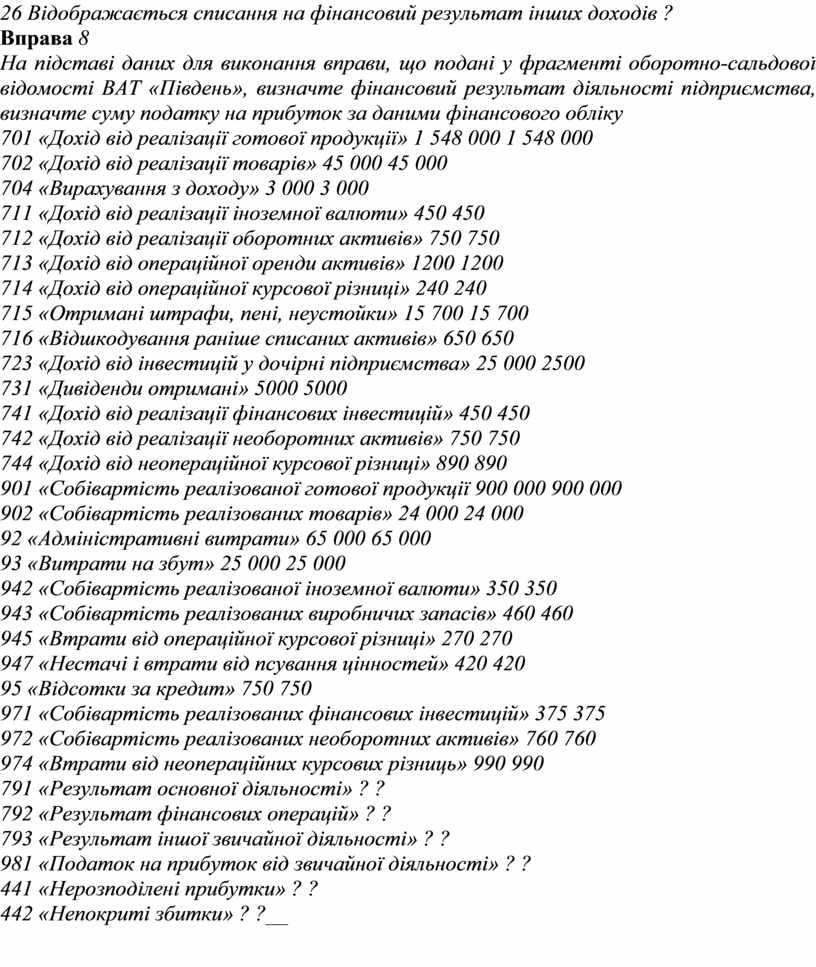

Вправа 8

На підставі даних для виконання вправи, що подані у фрагменті оборотно-сальдової відомості ВАТ «Південь», визначте фінансовий результат діяльності підприємства, визначте суму податку на прибуток за даними фінансового обліку

701 «Дохід від реалізації готової продукції» 1 548 000 1 548 000

702 «Дохід від реалізації товарів» 45 000 45 000

704 «Вирахування з доходу» 3 000 3 000

711 «Дохід від реалізації іноземної валюти» 450 450

712 «Дохід від реалізації оборотних активів» 750 750

713 «Дохід від операційної оренди активів» 1200 1200

714 «Дохід від операційної курсової різниці» 240 240

715 «Отримані штрафи, пені, неустойки» 15 700 15 700

716 «Відшкодування раніше списаних активів» 650 650

723 «Дохід від інвестицій у дочірні підприємства» 25 000 2500

731 «Дивіденди отримані» 5000 5000

741 «Дохід від реалізації фінансових інвестицій» 450 450

742 «Дохід від реалізації необоротних активів» 750 750

744 «Дохід від неопераційної курсової різниці» 890 890

901 «Собівартість реалізованої готової продукції 900 000 900 000

902 «Собівартість реалізованих товарів» 24 000 24 000

92 «Адміністративні витрати» 65 000 65 000

93 «Витрати на збут» 25 000 25 000

942 «Собівартість реалізованої іноземної валюти» 350 350

943 «Собівартість реалізованих виробничих запасів» 460 460

945 «Втрати від операційної курсової різниці» 270 270

947 «Нестачі і втрати від псування цінностей» 420 420

95 «Відсотки за кредит» 750 750

971 «Собівартість реалізованих фінансових інвестицій» 375 375

972 «Собівартість реалізованих необоротних активів» 760 760

974 «Втрати від неопераційних курсових різниць» 990 990

791 «Результат основної діяльності» ? ?

792 «Результат фінансових операцій» ? ?

793 «Результат іншої звичайної діяльності» ? ?

981 «Податок на прибуток від звичайної діяльності» ? ?

441 «Нерозподілені прибутки» ? ?

442 «Непокриті збитки» ? ?__

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.