Поделиться

ПРАКТИЧНІ ЗАНЯТТЯ

Облік грошових коштів – 1 година

2.1.1 Мета практичного заняття – засвоєння методики обліку грошових коштів в касі та на рахунках в банку, заповнення первинної документації по операціях з грошовими коштами.

2.1.2 Контрольні питання:

1) Що представляє собою каса підприємства?

2) Як визначається ліміт залишку готівки в касі?

3) Який порядок приймання і видачі готівки в касі?

4) На підставі яких первинних документів та регістрів здійснюється облік грошових коштів на підприємстві?

5) Скільки поточних рахунків може мати підприємство? Які документи необхідні для відкриття поточного рахунку?

6) Які особливості обліку валютних коштів на підприємстві?

7) Що представляють собою курсові різниці та як вони розраховуються?

8) Дайте визначення касових операцій та вкажіть рахунки, які використовуються для їх обліку.

9) Які рахунки використовуються для обліку грошових коштів у банках?

10) Які особливості обліку інших грошових коштів?

Література – 2-6, 8-15

2.1.3 Задачі для рішення

Задача 1. Скласти один прибутковий та один видатковий касовий ордер (додаток 1), звіт касира (додаток 2) та заповнити касову книгу (додаток 4) за четверте травня п.р.

Таблиця 2 - Довідка про ТОВ «Аліса»

|

Ідентифікаційний код |

005612345612 |

|

Керівник підприємства |

Миколайчук Михайло Костянтинович |

|

Головний бухгалтер |

Остапенко Олександр Олександрович |

|

Касир |

Музика Михайло Анатолійович |

|

Обслуговуючий банк |

КБ «ПриватБанк» |

Протягом 4-го травня поточного року на ТОВ «Аліса» відбулись наступні операції:

1) надійшли кошти з поточного рахунку в касу на господарські потреби в сумі 150 грн.;

2) видано під звіт з каси головному технологу Ткачуку Тимофію Кириловичу для придбання запасних частин 150 грн. Паспортні дані: серія ВМ № 123541, виданий Корольовським відділом внутрішніх справ м. Житомира 11.03.96р.;

3) внесена учасником Івановим Іваном Васильовичем готівка в касу як внесок до статутного фонду в сумі 500 грн.;

4) отримані кошти в касу з поточного рахунку за чеком КА № 123456 для виплати заробітної плати працівникам підприємства в сумі 2500 грн.;

5) оплачені готівкою послуги по перевезенню обладнання із залізничної станції до складу підприємства АТП-1834 в сумі 45 грн.;

6) видана заробітна плата робітникам основного виробництва підприємства в сумі 2500 грн.;

7) придбані головним технологом Ткачуком Тимофієм Кириловичем запасні частини на суму 120 грн.;

8) повернуті в касу залишки невикористаних підзвітних сум;

9) видано з каси водію Тарасенку Т.О. безпроцентну позику на придбання товарів 200 грн. Паспортні дані: серія ВМ № 240001, виданий Богунським відділом внутрішніх справ м. Житомира 27.12.97 р.;

10) отримано виручку від реалізації стільців в касу в сумі 400 грн.;

11) здана готівка на поточний рахунок банку (ліміт каси не встановлено).

Задача 2. Скласти об'яву № 45 на внесок готівкою на підставі наведених даних. Зараховані на поточний рахунок № 26123510203, МФО 651241, АКБ

«Промінвест» м. Дніпропетровська з каси ПАТ «Фактора» понадлімітні залишки готівки в сумі 560 грн., які здав касир Прокопчук П.К., з дозволу бухгалтера Тимощук Т.К. Гроші в банку отримав касир Савченко С.О.

Задача 3. Скласти платіжне доручення № 42 на підставі наведених даних. ТОВ «Берегиня», код ЄДРПОУ 57329386, 18 квітня поточного року доручає КБ

«Промбанк» м. Дніпропетровська, МФО 596320, перерахувати кошти з поточного рахунку № 95425689200101 в сумі 32500 грн. в оплату за комп’ютери згідно рахунку № 85 від 15 квітня поточного року постачальнику ПАТ «Комп’ютер-Х», код ЄДРПОУ 95410565, на поточний рахунок №12563328484501 в КБ

«Київський», МФО 980201, м. Києва.

Задача 4. Скласти акт № 12 інвентаризації наявності грошових коштів на підставі наведених даних.

За наказом директора від 16-го червня поточного року була проведена інвентаризація грошових коштів станом на 18-те червня квітня поточного року. Матеріально відповідальна особа – касир Латуненко Лариса Олександрівна. При інвентаризації в касі встановлені залишки: готівки в сумі 560 грн., поштових марок

– 10 грн. За обліковими даними повинно бути 530 грн. Як пояснив касир, у пачці з купюрами номіналом 10 грн. було виявлено 4 купюри номіналом 20 грн. Останні номери касових ордерів: прибуткового – 56, видаткового – 60. Голова комісії – головний бухгалтер Береза Борис Андрійович. Члени комісії: касир Латуненко Лариса Олександрівна, головний енергетик Іваненко Іван Остапович, інженер Савченко Софія Олексіївна.

Задача 5. Скласти журнал реєстрації касових ордерів (таблиця 3) на ПП

«Діамант» на підставі наведених даних .

Таблиця 3 – Журнал реєстрації касових ордерів на ПП «Діамант» Почато 01.01.20 р.

|

Прибутковий документ |

Сума |

При- мітки |

Видатковий документ |

Сума |

При- мітки |

||||

|

Дата |

Номер |

грн. |

коп. |

Дата |

Номер |

грн. |

коп. |

||

|

... |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом по надходженню |

|

|

х |

Разом по витратах |

|

|

х |

||

КО-1 № 1. 4-го січня поточного року в касу повернуто залишок невикористаних підзвітних коштів від секретаря Павленко П.О. в сумі 20 грн.

КО-2 № 3. 6-го січня видано Петренку Павлу Олексійовичу одноразову матеріальну допомогу в сумі 1200 грн.

КО-2 № 4. 7-го січня з каси видано інкасатору Трофімову Т.В. кошти в сумі 7000 грн. для перевезення їх в банк.

КО-1 № 2. 9-го січня в касу надійшли кошти за реалізацію столів від ТОВ

«Оріон» на суму 1760 грн.

КО-1 № 3. 11-го січня в касу надійшли кошти в погашення заборгованості за псування цінностей від завскладом Остапчука О.К. в сумі 35 грн.

КО-2 № 5. 14-го січня з каси видано безпроцентну позику головному інженеру Приходько П.О. в сумі 6000 грн.

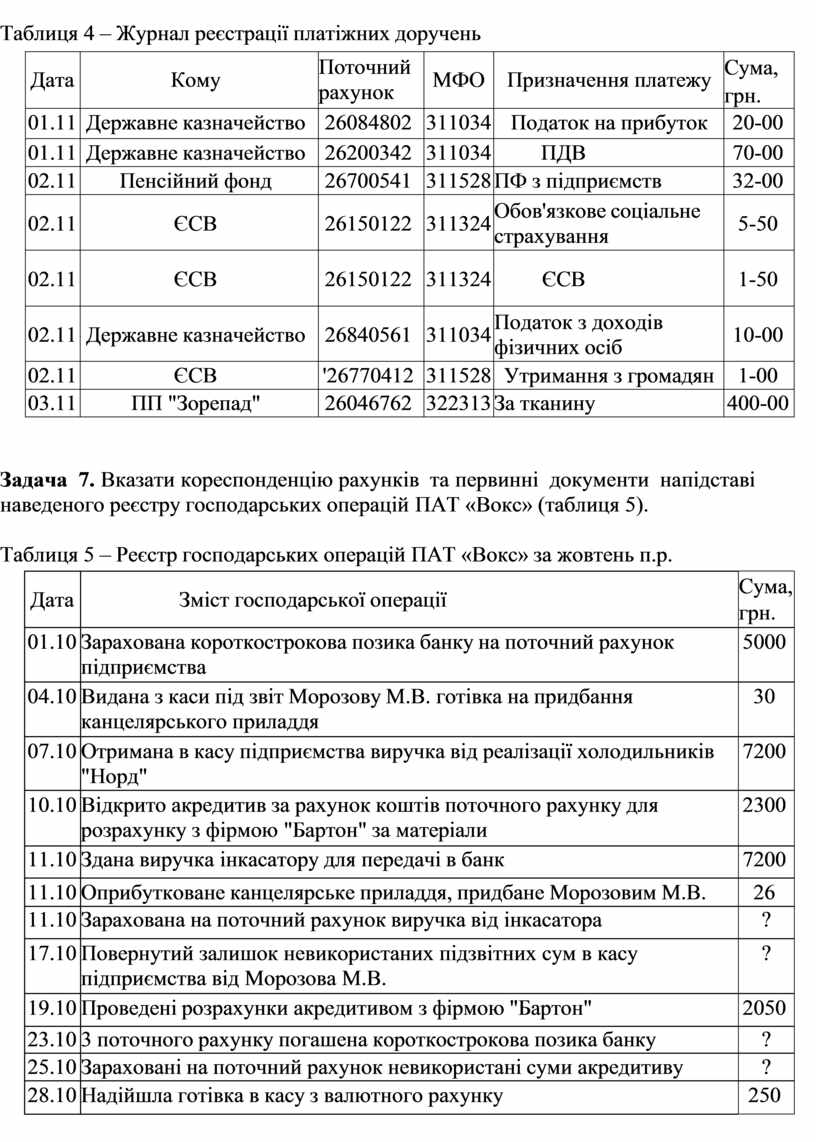

Задача 6. Скласти бухгалтерські проводки на підставі наведених первинних документів, заповнити журнал реєстрації платіжних доручень ТОВ «Берегиня" за квітень п.р. (таблиця 4). Платіжні доручення:

1) № 398, перераховані кошти на поточний рахунок №32658941123 МФО 325632 АКБ «Аваль» м. Житомира в погашення заборгованості перед ПАТ

«Крона» за придбане паливо в сумі 1890 грн.;

2) № 399, перераховані кошти на поточний рахунок № 27032152025 МФО 365212 АКБ «Промінвестбанк» м. Києва в погашення заборгованості перед ПП

«Сатурн» за цукор на суму 3450 грн.;

3) № 400, перераховані кошти на поточний рахунок № 26056451353 МФО 563274 АКБ «Інко» м. Херсона в погашення заборгованості перед МП «Нива" за борошно в сумі 3600 грн.;

4) № 401, перераховані кошти на поточний рахунок № 25032456121 МФО 320455 АКБ «Україна» м. Житомира в погашення заборгованості за надані послуги фірмі «Росава» в сумі 2300 грн.

Таблиця 4 – Журнал реєстрації платіжних доручень

|

Дата |

Кому |

Поточний рахунок |

МФО |

Призначення платежу |

Сума, грн. |

|

01.11 |

Державне казначейство |

26084802 |

311034 |

Податок на прибуток |

20-00 |

|

01.11 |

Державне казначейство |

26200342 |

311034 |

ПДВ |

70-00 |

|

02.11 |

Пенсійний фонд |

26700541 |

311528 |

ПФ з підприємств |

32-00 |

|

02.11 |

ЄСВ |

26150122 |

311324 |

Обов'язкове соціальне страхування |

5-50 |

|

02.11 |

ЄСВ |

26150122 |

311324 |

ЄСВ |

1-50 |

|

02.11 |

Державне казначейство |

26840561 |

311034 |

Податок з доходів фізичних осіб |

10-00 |

|

02.11 |

ЄСВ |

'26770412 |

311528 |

Утримання з громадян |

1-00 |

|

03.11 |

ПП "Зорепад" |

26046762 |

322313 |

За тканину |

400-00 |

Задача 7. Вказати кореспонденцію рахунків та первинні документи на підставі наведеного реєстру господарських операцій ПАТ «Вокс» (таблиця 5).

Таблиця 5 – Реєстр господарських операцій ПАТ «Вокс» за жовтень п.р.

|

Дата |

Зміст господарської операції |

Сума, грн. |

|

01.10 |

Зарахована короткострокова позика банку на поточний рахунок підприємства |

5000 |

|

04.10 |

Видана з каси під звіт Морозову М.В. готівка на придбання канцелярського приладдя |

30 |

|

07.10 |

Отримана в касу підприємства виручка від реалізації холодильників "Норд" |

7200 |

|

10.10 |

Відкрито акредитив за рахунок коштів поточного рахунку для розрахунку з фірмою "Бартон" за матеріали |

2300 |

|

11.10 |

Здана виручка інкасатору для передачі в банк |

7200 |

|

11.10 |

Оприбутковане канцелярське приладдя, придбане Морозовим М.В. |

26 |

|

11.10 |

Зарахована на поточний рахунок виручка від інкасатора |

? |

|

17.10 |

Повернутий залишок невикористаних підзвітних сум в касу підприємства від Морозова М.В. |

? |

|

19.10 |

Проведені розрахунки акредитивом з фірмою "Бартон" |

2050 |

|

23.10 |

3 поточного рахунку погашена короткострокова позика банку |

? |

|

25.10 |

Зараховані на поточний рахунок невикористані суми акредитиву |

? |

|

28.10 |

Надійшла готівка в касу з валютного рахунку |

250 |

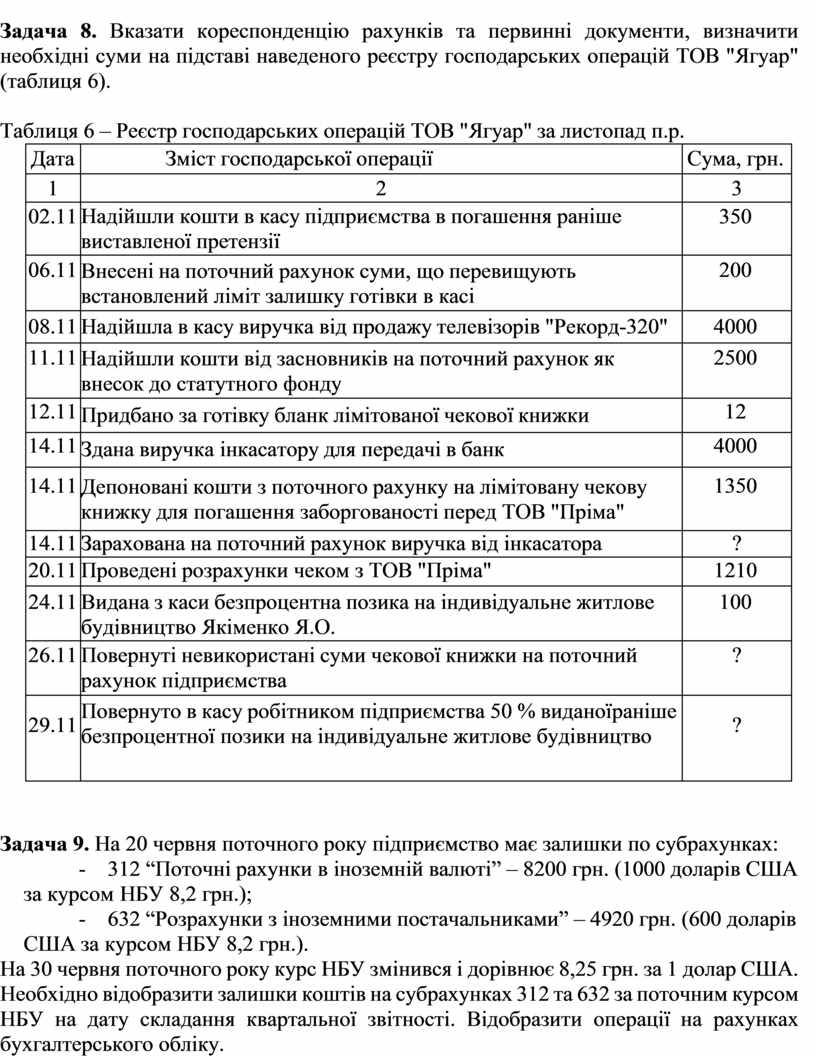

Задача 8. Вказати кореспонденцію рахунків та первинні документи, визначити необхідні суми на підставі наведеного реєстру господарських операцій ТОВ "Ягуар" (таблиця 6).

Таблиця 6 – Реєстр господарських операцій ТОВ "Ягуар" за листопад п.р.

|

Дата |

Зміст господарської операції |

Сума, грн. |

|

1 |

2 |

3 |

|

02.11 |

Надійшли кошти в касу підприємства в погашення раніше виставленої претензії |

350 |

|

06.11 |

Внесені на поточний рахунок суми, що перевищують встановлений ліміт залишку готівки в касі |

200 |

|

08.11 |

Надійшла в касу виручка від продажу телевізорів "Рекорд-320" |

4000 |

|

11.11 |

Надійшли кошти від засновників на поточний рахунок як внесок до статутного фонду |

2500 |

|

12.11 |

Придбано за готівку бланк лімітованої чекової книжки |

12 |

|

14.11 |

Здана виручка інкасатору для передачі в банк |

4000 |

|

14.11 |

Депоновані кошти з поточного рахунку на лімітовану чекову книжку для погашення заборгованості перед ТОВ "Пріма" |

1350 |

|

14.11 |

Зарахована на поточний рахунок виручка від інкасатора |

? |

|

20.11 |

Проведені розрахунки чеком з ТОВ "Пріма" |

1210 |

|

24.11 |

Видана з каси безпроцентна позика на індивідуальне житлове будівництво Якіменко Я.О. |

100 |

|

26.11 |

Повернуті невикористані суми чекової книжки на поточний рахунок підприємства |

? |

|

29.11 |

Повернуто в касу робітником підприємства 50 % виданої раніше безпроцентної позики на індивідуальне житлове будівництво |

? |

Задача 9. На 20 червня поточного року підприємство має залишки по субрахунках:

- 312 “Поточні рахунки в іноземній валюті” – 8200 грн. (1000 доларів США за курсом НБУ 8,2 грн.);

- 632 “Розрахунки з іноземними постачальниками” – 4920 грн. (600 доларів США за курсом НБУ 8,2 грн.).

На 30 червня поточного року курс НБУ змінився і дорівнює 8,25 грн. за 1 долар США. Необхідно відобразити залишки коштів на субрахунках 312 та 632 за поточним курсом НБУ на дату складання квартальної звітності. Відобразити операції на рахунках бухгалтерського обліку.

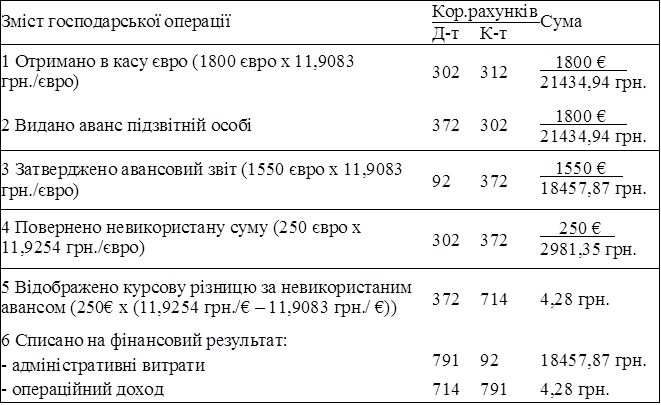

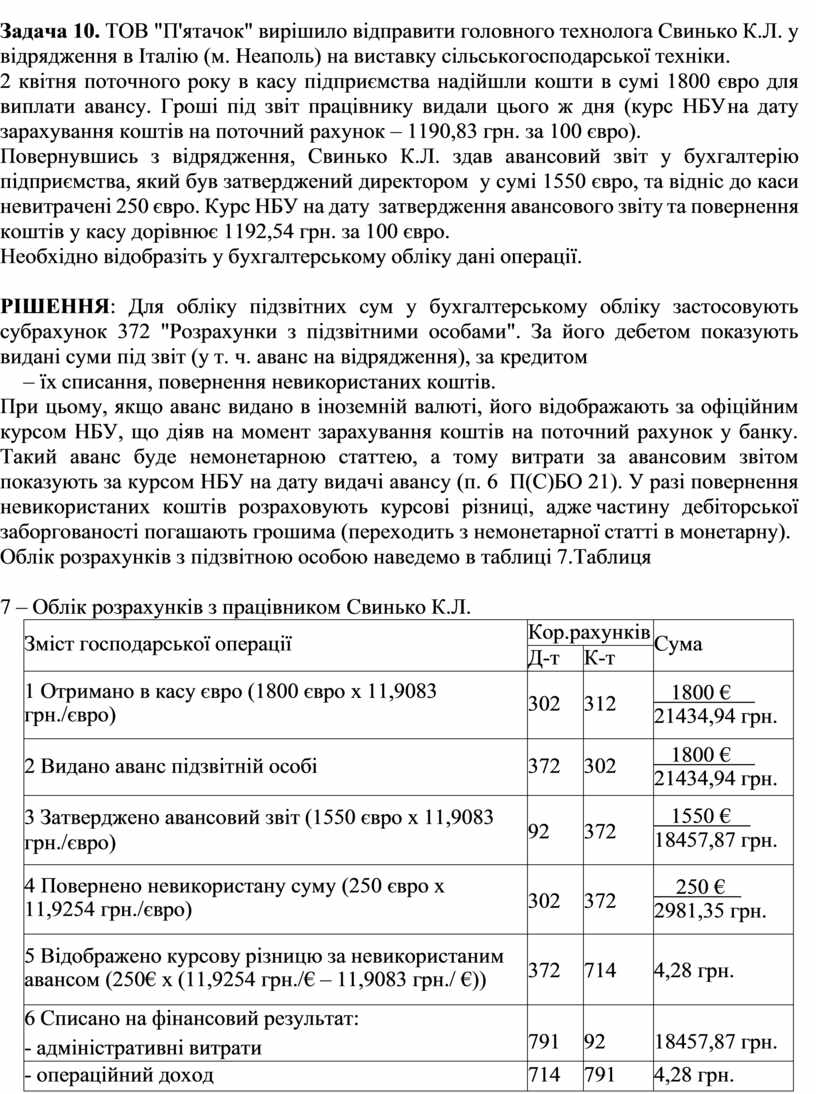

Задача 10. ТОВ "П'ятачок" вирішило відправити головного технолога Свинько К.Л. у відрядження в Італію (м. Неаполь) на виставку сільськогосподарської техніки.

2 квітня поточного року в касу підприємства надійшли кошти в сумі 1800 євро для виплати авансу. Гроші під звіт працівнику видали цього ж дня (курс НБУ на дату зарахування коштів на поточний рахунок – 1190,83 грн. за 100 євро).

Повернувшись з відрядження, Свинько К.Л. здав авансовий звіт у бухгалтерію підприємства, який був затверджений директором у сумі 1550 євро, та відніс до каси невитрачені 250 євро. Курс НБУ на дату затвердження авансового звіту та повернення коштів у касу дорівнює 1192,54 грн. за 100 євро.

Необхідно відобразіть у бухгалтерському обліку дані операції.

РІШЕННЯ: Для обліку підзвітних сум у бухгалтерському обліку застосовують субрахунок 372 "Розрахунки з підзвітними особами". За його дебетом показують видані суми під звіт (у т. ч. аванс на відрядження), за кредитом

– їх списання, повернення невикористаних коштів.

При цьому, якщо аванс видано в іноземній валюті, його відображають за офіційним курсом НБУ, що діяв на момент зарахування коштів на поточний рахунок у банку. Такий аванс буде немонетарною статтею, а тому витрати за авансовим звітом показують за курсом НБУ на дату видачі авансу (п. 6 П(С)БО 21). У разі повернення невикористаних коштів розраховують курсові різниці, адже частину дебіторської заборгованості погашають грошима (переходить з немонетарної статті в монетарну).

Облік розрахунків з підзвітною особою

наведемо в таблиці

7. Таблиця 7 – Облік розрахунків з працівником Свинько

К.Л.

Облік розрахунків з підзвітною особою

наведемо в таблиці

7. Таблиця 7 – Облік розрахунків з працівником Свинько

К.Л.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.