Поделиться

ПРАКТИЧНІ ЗАНЯТТЯ

Облік нематеріальних активів – 2 години

2.1.1 Мета практичного заняття – засвоєння методики відображення на рахунках бухгалтерського обліку наявності, руху та нарахування амортизації нематеріальних активів.

2.1.2 Контрольні питання:

1) Які активи називають нематеріальними? Які критерії їх визнання?

2) Яким нормативним документом регламентується облік нематеріальних активів?

3) Охарактеризуйте діяльність підприємства з досліджень і розробок. Вкажіть відмінності в їх обліку.

4) За яких умов нематеріальний актив, отриманий в результаті розробок, відображається в балансі підприємства?

5) Які особливості нарахування амортизації нематеріальних активів?

6) Яким чином нематеріальні активи відображуються у фінансовій звітності?

Література – 2-4, 6, 8, 11, 12, 16

2.1.3 Задачі для рішення

Задача 1. ПАТ “Морж” отримало від ТОВ “Пінгвін” патент на винахід в обмін на випуск 5000 простих акцій (номінальна вартість однієї акції – 0,5 грн.).

Балансова вартість патенту – 9200 грн., а ринкова вартість простої акції ПАТ “Морж” на момент здійснення операції – 10 грн. за акцію. Виходячи із цього, первісна вартість придбаного патенту дорівнює 50000 грн.

Необхідно відобразити операції на рахунках бухгалтерського обліку

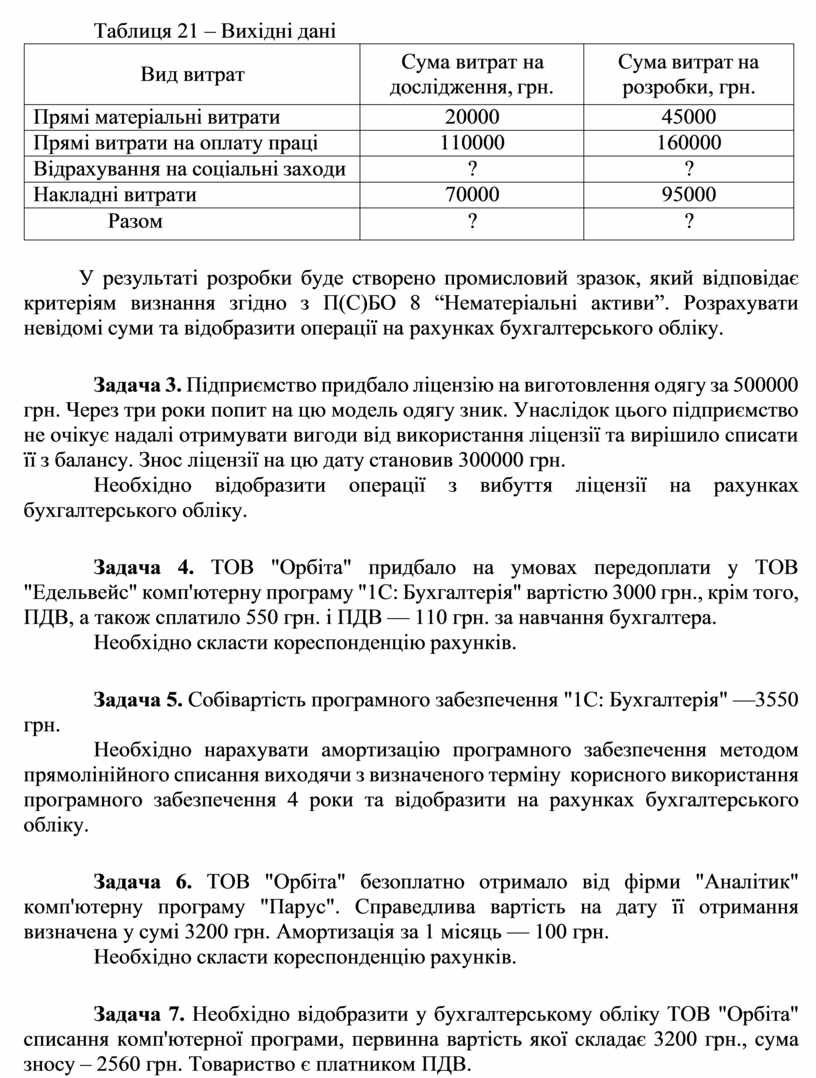

Задача 2. Витрати конструкторського бюро підприємство на дослідження і розробки у звітному періоді відображено в таблиці 21.

Таблиця 21 – Вихідні дані

|

Вид витрат |

Сума витрат на дослідження, грн. |

Сума витрат на розробки, грн. |

|

Прямі матеріальні витрати |

20000 |

45000 |

|

Прямі витрати на оплату праці |

110000 |

160000 |

|

Відрахування на соціальні заходи |

? |

? |

|

Накладні витрати |

70000 |

95000 |

|

Разом |

? |

? |

У результаті розробки буде створено промисловий зразок, який відповідає критеріям визнання згідно з П(С)БО 8 “Нематеріальні активи”. Розрахувати невідомі суми та відобразити операції на рахунках бухгалтерського обліку.

Задача 3. Підприємство придбало ліцензію на виготовлення одягу за 500000 грн. Через три роки попит на цю модель одягу зник. Унаслідок цього підприємство не очікує надалі отримувати вигоди від використання ліцензії та вирішило списати її з балансу. Знос ліцензії на цю дату становив 300000 грн.

Необхідно відобразити операції з вибуття ліцензії на рахунках бухгалтерського обліку.

Задача 4. ТОВ "Орбіта" придбало на умовах передоплати у ТОВ "Едельвейс" комп'ютерну програму "1С: Бухгалтерія" вартістю 3000 грн., крім того, ПДВ, а також сплатило 550 грн. і ПДВ — 110 грн. за навчання бухгалтера.

Необхідно скласти кореспонденцію рахунків.

Задача 5. Собівартість програмного забезпечення "1С: Бухгалтерія" — 3550 грн.

Необхідно нарахувати амортизацію програмного забезпечення методом прямолінійного списання виходячи з визначеного терміну корисного використання програмного забезпечення 4 роки та відобразити на рахунках бухгалтерського обліку.

Задача 6. ТОВ "Орбіта" безоплатно отримало від фірми "Аналітик" комп'ютерну програму "Парус". Справедлива вартість на дату її отримання визначена у сумі 3200 грн. Амортизація за 1 місяць — 100 грн.

Необхідно скласти кореспонденцію рахунків.

Задача 7. Необхідно відобразити у бухгалтерському обліку ТОВ "Орбіта" списання комп'ютерної програми, первинна вартість якої складає 3200 грн., сума зносу – 2560 грн. Товариство є платником ПДВ.

Задача 8. Підприємство реалізувало право користування майном за 18000 грн., у т.ч. ПДВ. Первісна вартість об’єкта становить 16000 грн., нарахований знос

– 6000 грн.

Необхідно відобразити на рахунках бухгалтерського обліку ці операції.

Задача 9. Необхідно відобразити в бухгалтерському обліку продаж комп'ютерної програми, первинна вартість якої складає 3550 грн., знос – 710 грн., ціна продажу – 3550 грн.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.