Поделиться

ПРАКТИЧНІ ЗАНЯТТЯ

Облік поточних зобов'язань – 4 години

2.1.1 Мета практичного заняття – засвоїти методику відображення на рахунках бухгалтерського обліку операцій з виникнення та погашення короткострокових зобов’язань за розрахунками з банками та за зобов’язань, забезпечених виданими векселями, операцій з виникнення і погашення зобов’язань перед постачальниками.

2.1.2 Контрольні питання:

1) Які зобов’язання відносяться до короткострокових

2) Дайте визначення поняття “зобов’язання” та наведіть умови їх визнання.

3) На яких рахунках ведеться облік короткострокових зобов’язань підприємства? Охарактеризуйте їх.

4) Яким чином нараховуються відсотки по банківським кредитам?

5) Що називають векселем? Які види векселів існують?

6) Охарактеризуйте основні спільні та відмінні риси простого та переказного векселів.

7) Які векселі називають короткостроковими?

8) На яких рахунках обліковуються розрахунки з постачальниками?

9) Яка особливість обліку розрахунків з передоплатою?

10) Як у звітності відображаються зобов’язання за розрахунками з постачальниками?

11) Які особливості обліку розрахунків з постачальниками шляхом видачі векселів?

Література – 1-9, 12,13,15, 21

2.1.3 Задачі для рішення

Задача 1. ТОВ “Віта” на зборах засновників прийняло рішення взяти кредит для поточних потреб. Підприємство звернулося до відділення Приватбанку із заявою про надання кредиту на суму 150 тис. грн. строком на 10 місяців. У заставу передано будівлю в центрі міста, оцінену банком в 320 тис. грн.

31.08.14 р. був оформлений кредитний договір, за яким ставка відсотка становила 25 % річних за умовою щомісячної оплати.

Облікова ставка НБУ на 31.08.14 р. дорівнювала 9%, а на 1.02.2015 р. – 8%. 26.02.2015 р. керівник підприємства “Віта” звернувся із заявою до відділення Приватбанку про зниження ставки відсотка за кредитним договором у

зв’язку зі зниженням облікової ставки НБУ.

З 29.02.2015 р. ставка відсотка за кредитним договором з підприємством “Віта” була встановлена у розмірі 22 %.

Необхідно відобразити на рахунках бухгалтерського обліку операції, пов’язані з отриманням короткострокового кредиту, нарахуванням та сплатою відсотків, погашенням зобов’язань перед банком.

Задача 2. Фірма “Конус”, що є кредитором фірми “Старт” на суму 30 тис. грн., придбала у фірми “Троянда” товари на таку ж суму (в тому числі ПДВ – 5 тис. грн.) та видала вексель на 3 місяці, платником якого є фірма “Старт”. Фірма “Старт” вексель акцептувала та в заданий термін його оплатила.

Необхідно відобразити на рахунках бухгалтерського обліку:

- видачу переказного векселя фірмою “Конус”;

- погашення переказного векселя фірмою “Старт”.

Задача 3. Необхідно вказати кореспонденцію рахунків та первинні документи, визначити необхідні суми на підставі наведеного реєстру господарських операцій ТОВ “Форум” (таблиця 2).

Таблиця 2 – Реєстр господарських операцій ТОВ “Форум” за лютий-квітень п.р.

|

Дата |

Зміст господарської операції |

Сума, грн. |

|

10.02 |

Одержана на поточний рахунок підприємства позика банку для робітників і службовців |

2300 |

|

11.02 |

Надійшли в касу підприємства з поточного рахунку кошти для видачі безвідсоткових позик працівникам підприємства |

2300 |

|

11.02 |

Видана безпроцентна позика начальнику цеху Удачіну М.Н. на будівництво садового будиночку |

? |

|

20.04 |

Надійшли в касу від начальника цеху Удачіна М.Н. кошти в погашення безпроцентної позики |

? |

|

20.04 |

Надійшли на поточний рахунок з каси кошти для погашення кредиту банку для робітників і службовців |

? |

|

20.04 |

Погашений кредит раніше, одержаний для робітників і службовців |

? |

Задача 5. За договором купівлі-продажу 25.01.п.р. ПАТ “Промінь” від ТОВ “Старт” отримало товари – автошини 280-508Р 10 шт. за ціною 200 грн. без ПДВ і автошини 15-Р 20шт. за ціною 150 грн. без ПДВ. ТОВ “Старт” надало послуги з перевезення цих товарів, вартість послуг без ПДВ становила 50 грн. Рахунок постачальника оплачено 28.01.п.р.

Вихідні дані наведені в таблиці 2. Необхідно:

- скласти податкову накладну для ПАТ “Промінь” і для ТОВ “Старт” на підставі наведених даних (таблиця 3);

- скласти відповідні записи на рахунках бухгалтерського обліку.

Таблиця 3 – Вихідні дані

|

Показники |

Реквізити сторін |

|

|

ПАТ “Промінь” |

ТОВ “Старт” |

|

|

1. Індивідуальний податковий номер |

156420149655 |

105521780302 |

|

2. Місцезнаходження фірми |

м. Кам’янське, вул. Миру, 18 |

м. Кам’янське, вул. Стасова,15 |

|

3. Номер телефону |

3-18-74 |

2-15-89 |

|

4. Номер свідоцтва про реєстрацію платника ПДВ |

45892155 |

10421563 |

Задача 6. Необхідно скласти журнал реєстрації господарських операцій ТОВ “Акація” на підставі наведених даних рахунку на отримані товари від ТОВ “Турист”.

Задача 7. Скласти простий вексель на підставі наведених даних.

Компанія “Світ” надала послуги ТОВ “Добробут” на суму 1500 грн. Свій борг ТОВ “Добробут” оформило простим векселем за №12, який був виписаний 5.03.п.р. в м.Києві строком на визначений день – 5.04.п.р.

Місце платежу: м.Київ, вул. Драйзера, 100, поточний рахунок 644682 в Київській філії АППБ “Аваль” МФО 322506.

Адреса векселедавця: м.Київ, вул.Житомирська, 108.

Задача 8. Фірма “Альт” придбала у фірми “Бак” товарів на суму 30000 грн. (у т.ч. ПДВ) з видачею простого векселя на строк 3 місяці.

Необхідно відобразити на рахунках бухгалтерського обліку придбання товарів, видачу і погашення векселя.

Задача 9. Фірма “Альт”, що є кредитором фірми “Вега” на суму 30000грн., придбала у фірми “Бак” товари на таку ж суму (у т.ч. ПДВ) і видала їй переказний вексель на 3 місяці, платником якого є фірма “Вега”. Фірма “Вега” вексель акцептувала і в заданий термін його оплатила.

Необхідно відобразити на рахунках бухгалтерського обліку:

- фірми “Альт” видачу переказного векселя;

- фірми “Вега” погашення переказного векселя.

Задача 10. Необхідно скласти журнал реєстрації господарських операцій ТОВ “Альфа” на підставі наведених даних.

15.02.п.р. ТОВ “Альфа” відвантажило ТОВ “Бета” готову продукцію на суму 10000 грн. (без ПДВ). Собівартість відвантаженої продукції склала 8000 грн.

17.02.п.р. ТОВ “Альфа” оприбуткувала матеріали на суму 10000 (без ПДВ), що були отримані на підставі бартерного договору з ТОВ “Бета”.

Проведено взаємозалік заборгованостей.

Задача 11. Скласти журнал реєстрації господарських операцій на підставі наведених даних.

15.05. п.р. ТОВ “Ольга” перерахувало передоплату в сумі 60 тис. грн. (з ПДВ) за паливно-мастильні матеріали, що були оприбутковані 20.05.п.р.

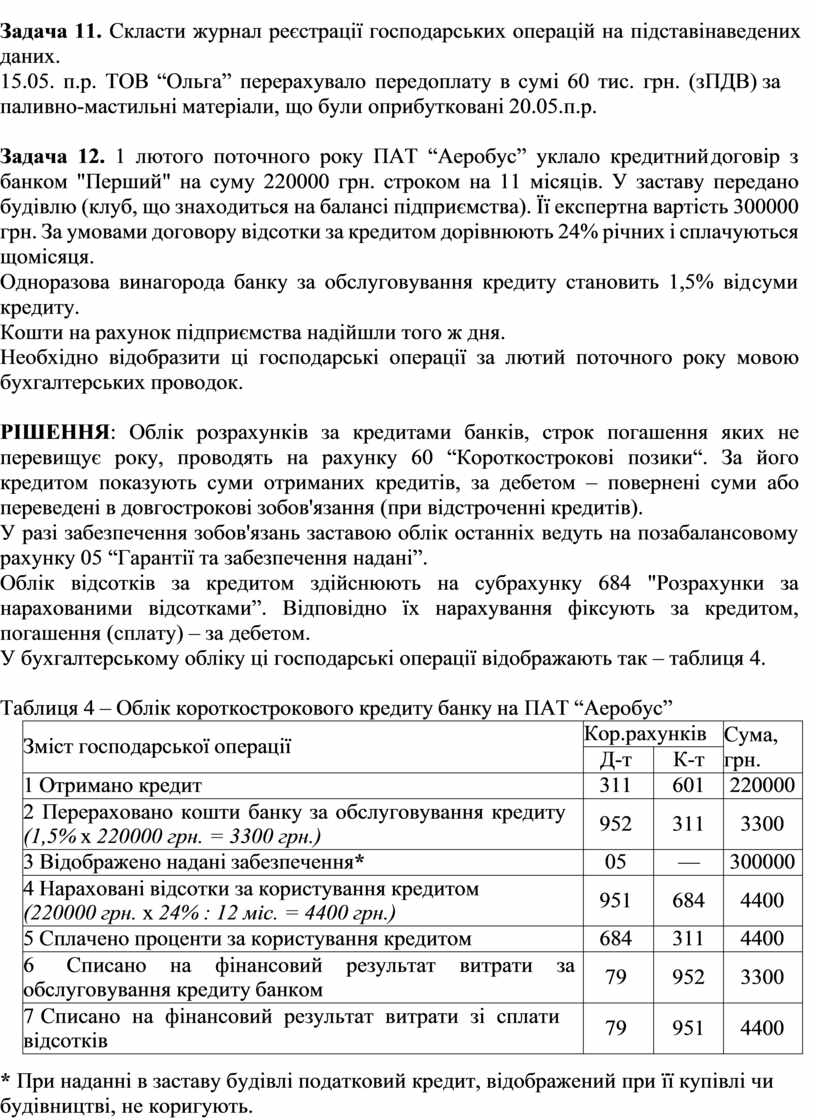

Задача 12. 1 лютого поточного року ПАТ “Аеробус” уклало кредитний договір з банком "Перший" на суму 220000 грн. строком на 11 місяців. У заставу передано будівлю (клуб, що знаходиться на балансі підприємства). Її експертна вартість 300000 грн. За умовами договору відсотки за кредитом дорівнюють 24% річних і сплачуються щомісяця.

Одноразова винагорода банку за обслуговування кредиту становить 1,5% від суми кредиту.

Кошти на рахунок підприємства надійшли того ж дня.

Необхідно відобразити ці господарські операції за лютий поточного року мовою бухгалтерських проводок.

РІШЕННЯ: Облік розрахунків за кредитами банків, строк погашення яких не перевищує року, проводять на рахунку 60 “Короткострокові позики“. За його кредитом показують суми отриманих кредитів, за дебетом – повернені суми або переведені в довгострокові зобов'язання (при відстроченні кредитів).

У разі забезпечення зобов'язань заставою облік останніх ведуть на позабалансовому рахунку 05 “Гарантії та забезпечення надані”.

Облік відсотків за кредитом здійснюють на субрахунку 684 "Розрахунки за нарахованими відсотками”. Відповідно їх нарахування фіксують за кредитом, погашення (сплату) – за дебетом.

У бухгалтерському обліку ці господарські операції відображають так – таблиця 4.

Таблиця 4 – Облік короткострокового кредиту банку на ПАТ “Аеробус”

|

Зміст господарської операції |

Кор.рахунків |

Сума, грн. |

|

|

Д-т |

К-т |

||

|

1 Отримано кредит |

311 |

601 |

220000 |

|

2 Перераховано кошти банку за обслуговування кредиту (1,5% х 220000 грн. = 3300 грн.) |

952 |

311 |

3300 |

|

3 Відображено надані забезпечення* |

05 |

— |

300000 |

|

4 Нараховані відсотки за користування кредитом (220000 грн. х 24% : 12 міс. = 4400 грн.) |

951 |

684 |

4400 |

|

5 Сплачено проценти за користування кредитом |

684 |

311 |

4400 |

|

6 Списано на фінансовий результат витрати за обслуговування кредиту банком |

79 |

952 |

3300 |

|

7 Списано на фінансовий результат витрати зі сплати відсотків |

79 |

951 |

4400 |

* При наданні в заставу будівлі податковий кредит, відображений при її купівлі чи будівництві, не коригують.

Задача 13. ПАТ “Фаянс” (платник ПДВ) підписало з ТОВ “Кварц” договір купівлі-продажу піску. За яким 11 лютого поточного року оплатило останньому вартість 10 тонн піску за ціною 180 грн. (у т.ч. ПДВ) за тонну.

18 лютого сировину оприбуткували на склад.

20 лютого товариство отримало наступну партію піску в кількості 5 тонн за тією ж ціною. Перерахували кошти в оплату даної поставки наступного дня.

22 лютого оприбутковано третю партію піску загальною вартістю 24000 грн. У забезпечення отриманої сировини ПАТ “Фаянс” емітувало простий відсотковий вексель підприємству “Кварц” на повну суму поставки, що оговорено додатковою угодою до договору купівлі-продажу. Сума відсотків за ним – 360 грн. (у т.ч. податковий кредит з ПДВ – 60 грн.). Погашено вексель з нарахованими відсотками 28 березня поточного року.

Необхідно відобразити господарські операції в бухгалтерському обліку ПАТ “Фаянс”.

РІШЕННЯ:

З умови задачі зрозуміло:

1) першу партію сировини отримано на умові передоплати;

2) другу поставку – з післяплатою;

3) третю – з видачею простого векселя. Розглянемо кожен пункт окремо:

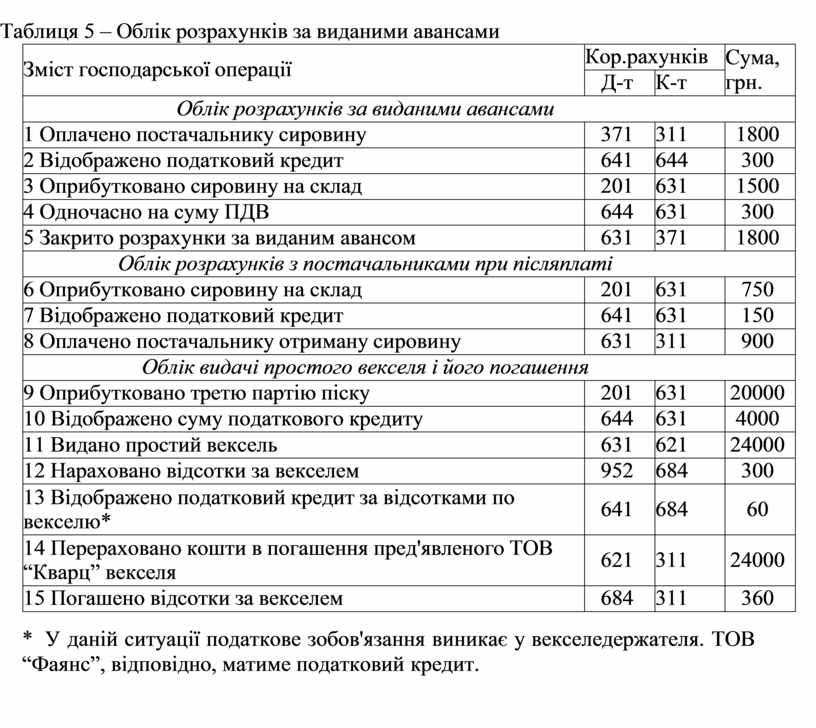

1) для обліку розрахунків за авансами, виданими іншим підприємствам, використовують субрахунок 371 “Розрахунки за виданими авансами”. За дебетом показують суми передоплати, за кредитом – погашення зарахуванням розрахунків за отримані товари, сировину, матеріали, надані послуги, виконані роботи та повернені суми авансу. У бухгалтерському обліку відобразимо так – п.1-5 таблиці 5.

2) при післяплаті спершу відображаємо оприбуткування товарно- матеріальних цінностей – облік розрахунків за отриманими запасами показуємо за кредитом рахунка 63. А потім закриваємо розрахунки з постачальниками фактом оплати (чи повернення товару, списання зобов’язань, якщо це мало місце) – дебетуємо рахунок 63 (п. 6-8 таблиці 5).

3) простий вексель – це просте й нічим не обумовлене зобов'язання, надане однією стороною (векселедавцем) іншій (векселедержателю), що передбачає сплату визначеної суми коштів у встановлений час. З моменту його видачі зобов'язання з оплати товарно-матеріальних цінностей припиняється й замінюється іншим – борговим (вексельним) зобов'язанням по сплаті коштів у оговорений час. Оскільки строк платежу за векселем у нас менше року, обліковують його на рахунку 62 “Короткострокові векселі видані”. За кредитом відображають видачу векселя, за дебетом – погашення заборгованості, її списання. А кредиторську заборгованість за нарахованими відсотки по ньому показують на субрахунку 684 “Розрахунки за нарахованими відсотками”. У момент її утворення збільшують витрати звітного періоду (субрахунок 952 “Інші фінансові витрати”). У бухгалтерському обліку це показують так – п. 9-15 таблиці 5.

Таблиця 5 – Облік розрахунків за виданими авансами

|

Зміст господарської операції |

Кор.рахунків |

Сума, грн. |

|

|

Д-т |

К-т |

||

|

Облік розрахунків за виданими авансами |

|||

|

1 Оплачено постачальнику сировину |

371 |

311 |

1800 |

|

2 Відображено податковий кредит |

641 |

644 |

300 |

|

3 Оприбутковано сировину на склад |

201 |

631 |

1500 |

|

4 Одночасно на суму ПДВ |

644 |

631 |

300 |

|

5 Закрито розрахунки за виданим авансом |

631 |

371 |

1800 |

|

Облік розрахунків з постачальниками при післяплаті |

|||

|

6 Оприбутковано сировину на склад |

201 |

631 |

750 |

|

7 Відображено податковий кредит |

641 |

631 |

150 |

|

8 Оплачено постачальнику отриману сировину |

631 |

311 |

900 |

|

Облік видачі простого векселя і його погашення |

|||

|

9 Оприбутковано третю партію піску |

201 |

631 |

20000 |

|

10 Відображено суму податкового кредиту |

644 |

631 |

4000 |

|

11 Видано простий вексель |

631 |

621 |

24000 |

|

12 Нараховано відсотки за векселем |

952 |

684 |

300 |

|

13 Відображено податковий кредит за відсотками по векселю* |

641 |

684 |

60 |

|

14 Перераховано кошти в погашення пред'явленого ТОВ “Кварц” векселя |

621 |

311 |

24000 |

|

15 Погашено відсотки за векселем |

684 |

311 |

360 |

* У даній ситуації податкове зобов'язання виникає у векселедержателя. ТОВ “Фаянс”, відповідно, матиме податковий кредит.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.