Поделиться

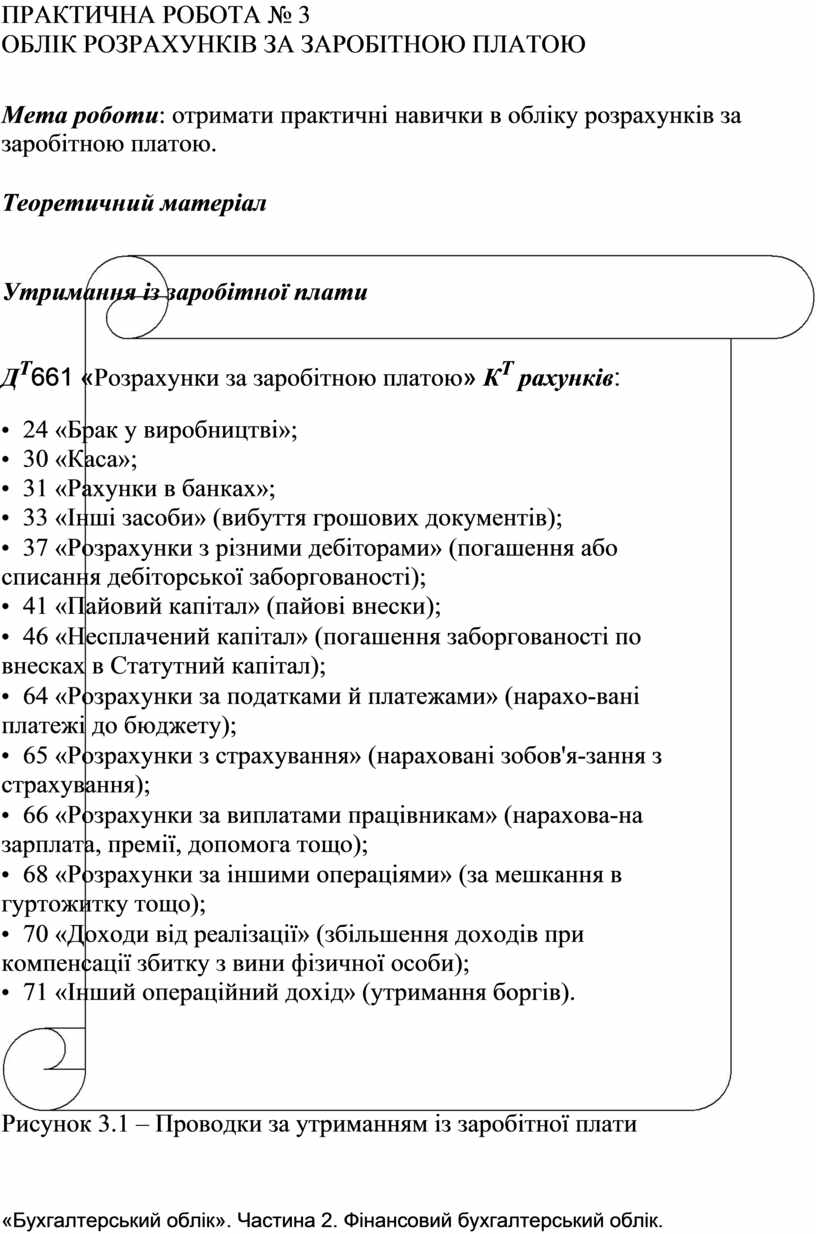

ПРАКТИЧНА РОБОТА № 3

ОБЛІК РОЗРАХУНКІВ ЗА ЗАРОБІТНОЮ ПЛАТОЮ

Мета роботи: отримати практичні навички в обліку розрахунків за заробітною платою.

Теоретичний матеріал

Утримання із заробітної плати

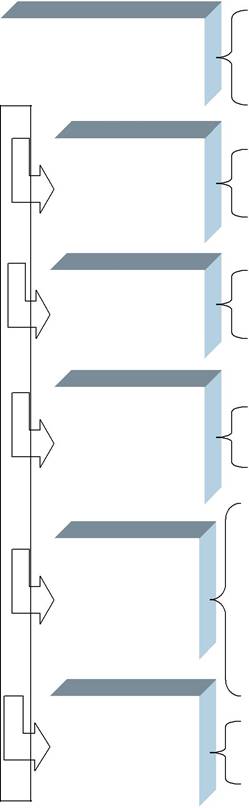

ДТ661 «Розрахунки за заробітною платою» КТ рахунків:

![]() 24 «Брак у виробництві»;

24 «Брак у виробництві»;

![]() 30 «Каса»;

30 «Каса»;

![]() 31 «Рахунки в банках»;

31 «Рахунки в банках»;

![]() 33 «Інші засоби» (вибуття грошових документів);

33 «Інші засоби» (вибуття грошових документів);

![]() 37

«Розрахунки з різними дебіторами» (погашення або списання дебіторської

заборгованості);

37

«Розрахунки з різними дебіторами» (погашення або списання дебіторської

заборгованості);

![]() 41 «Пайовий капітал» (пайові внески);

41 «Пайовий капітал» (пайові внески);

![]() 46

«Несплачений капітал» (погашення заборгованості по внесках в Статутний

капітал);

46

«Несплачений капітал» (погашення заборгованості по внесках в Статутний

капітал);

![]() 64

«Розрахунки за податками й платежами» (нарахо-вані платежі до бюджету);

64

«Розрахунки за податками й платежами» (нарахо-вані платежі до бюджету);

![]() 65

«Розрахунки з страхування» (нараховані зобов'я-зання з страхування);

65

«Розрахунки з страхування» (нараховані зобов'я-зання з страхування);

![]() 66

«Розрахунки за виплатами працівникам» (нарахова-на зарплата, премії, допомога

тощо);

66

«Розрахунки за виплатами працівникам» (нарахова-на зарплата, премії, допомога

тощо);

![]() 68

«Розрахунки за іншими операціями» (за мешкання в гуртожитку тощо);

68

«Розрахунки за іншими операціями» (за мешкання в гуртожитку тощо);

![]() 70

«Доходи від реалізації» (збільшення доходів при компенсації збитку з вини

фізичної особи);

70

«Доходи від реалізації» (збільшення доходів при компенсації збитку з вини

фізичної особи);

![]() 71 «Інший операційний дохід» (утримання боргів).

71 «Інший операційний дохід» (утримання боргів).

Рисунок 3.1 – Проводки за утриманням із заробітної плати

«Бухгалтерський облік». Частина 2. Фінансовий бухгалтерський облік.

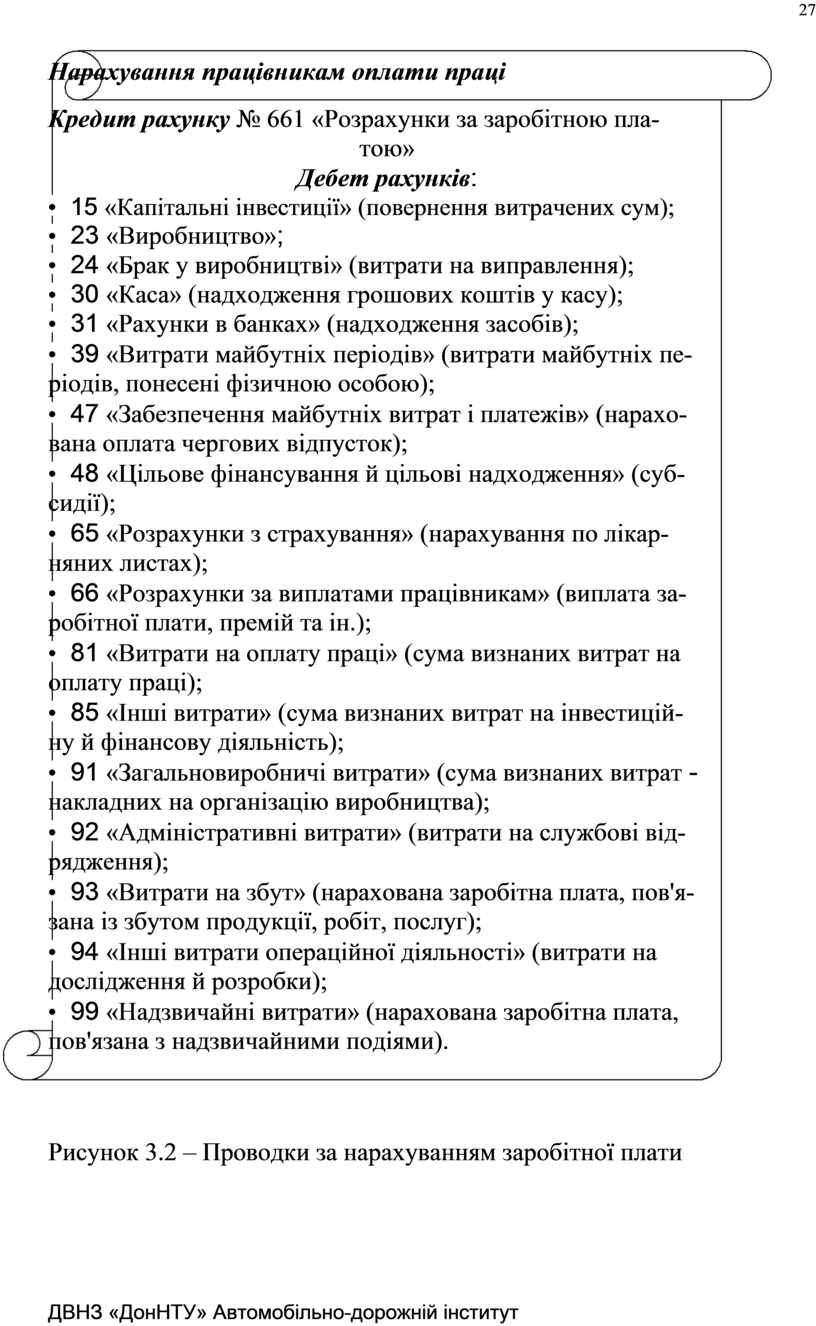

27

Нарахування працівникам оплати праці

Кредит рахунку № 661 «Розрахунки за заробітною пла-

тою»

Дебет рахунків:

![]() 15 «Капітальні

інвестиції» (повернення витрачених сум);

15 «Капітальні

інвестиції» (повернення витрачених сум);

![]() 23 «Виробництво»;

23 «Виробництво»;

![]() 24 «Брак у

виробництві» (витрати на виправлення);

24 «Брак у

виробництві» (витрати на виправлення);

![]() 30 «Каса»

(надходження грошових коштів у касу);

30 «Каса»

(надходження грошових коштів у касу);

![]() 31 «Рахунки

в банках» (надходження засобів);

31 «Рахунки

в банках» (надходження засобів);

![]() 39 «Витрати майбутніх періодів» (витрати

майбутніх пе-ріодів, понесені фізичною особою);

39 «Витрати майбутніх періодів» (витрати

майбутніх пе-ріодів, понесені фізичною особою);

![]() 47 «Забезпечення майбутніх витрат і

платежів» (нарахо-вана оплата чергових відпусток);

47 «Забезпечення майбутніх витрат і

платежів» (нарахо-вана оплата чергових відпусток);

![]() 48 «Цільове фінансування й цільові

надходження» (суб-сидії);

48 «Цільове фінансування й цільові

надходження» (суб-сидії);

![]() 65 «Розрахунки з страхування»

(нарахування по лікар-няних листах);

65 «Розрахунки з страхування»

(нарахування по лікар-няних листах);

![]() 66 «Розрахунки за виплатами працівникам»

(виплата за-робітної плати, премій та ін.);

66 «Розрахунки за виплатами працівникам»

(виплата за-робітної плати, премій та ін.);

![]() 81 «Витрати на оплату праці» (сума

визнаних витрат на

оплату

праці);

81 «Витрати на оплату праці» (сума

визнаних витрат на

оплату

праці);

![]() 85 «Інші витрати» (сума визнаних витрат

на інвестицій-ну й фінансову діяльність);

85 «Інші витрати» (сума визнаних витрат

на інвестицій-ну й фінансову діяльність);

![]() 91 «Загальновиробничі витрати» (сума

визнаних витрат

- накладних

на організацію виробництва);

91 «Загальновиробничі витрати» (сума

визнаних витрат

- накладних

на організацію виробництва);

![]() 92 «Адміністративні витрати» (витрати на

службові від-рядження);

92 «Адміністративні витрати» (витрати на

службові від-рядження);

![]() 93 «Витрати на збут» (нарахована

заробітна плата, пов'я-зана із збутом продукції, робіт, послуг);

93 «Витрати на збут» (нарахована

заробітна плата, пов'я-зана із збутом продукції, робіт, послуг);

![]() 94 «Інші витрати операційної діяльності»

(витрати на

дослідження

й розробки);

94 «Інші витрати операційної діяльності»

(витрати на

дослідження

й розробки);

![]() 99 «Надзвичайні витрати» (нарахована

заробітна плата,

пов'язана

з надзвичайними подіями).

99 «Надзвичайні витрати» (нарахована

заробітна плата,

пов'язана

з надзвичайними подіями).

Рисунок 3.2 – Проводки за нарахуванням заробітної плати

ДВНЗ «ДонНТУ» Автомобільно-дорожній інститут

28

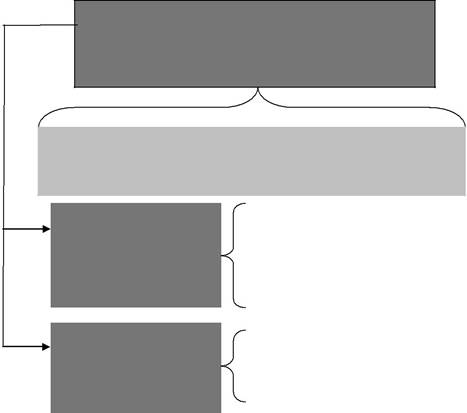

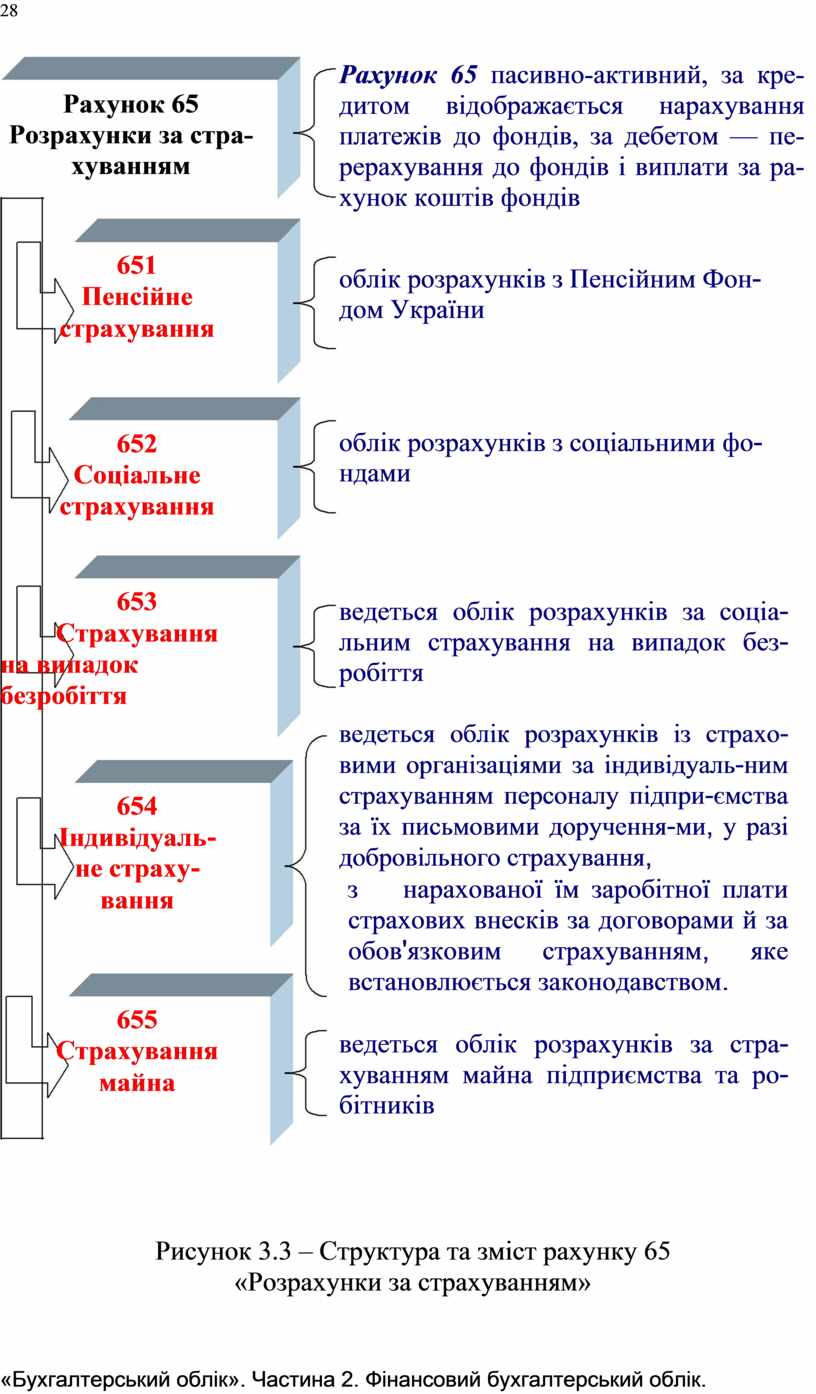

Рахунок 65 Розрахунки за стра-хуванням

651

Пенсійне

страхування

652

Соціальне

страхування

653

Страхування

на випадок

безробіття

654

Індивідуаль-

не страху-

вання

655

Страхування

майна

Рахунок 65 пасивно-активний, за кре-дитом відображається нарахування платежів до фондів, за дебетом — пе-рерахування до фондів і виплати за ра-хунок коштів фондів

облік розрахунків з Пенсійним Фон-дом України

облік розрахунків з соціальними фо-ндами

ведеться облік розрахунків за соціа-льним страхування на випадок без-робіття

ведеться облік розрахунків із страхо-вими організаціями за індивідуаль-ним страхуванням персоналу підпри-ємства за їх письмовими доручення-ми, у разі добровільного страхування,

з нарахованої їм заробітної плати страхових внесків за договорами й за обов'язковим страхуванням, яке встановлюється законодавством.

ведеться облік розрахунків за стра-хуванням майна підприємства та ро-бітників

Рисунок 3.3 – Структура та зміст рахунку 65

«Розрахунки за страхуванням»

«Бухгалтерський облік». Частина 2. Фінансовий бухгалтерський облік.

29

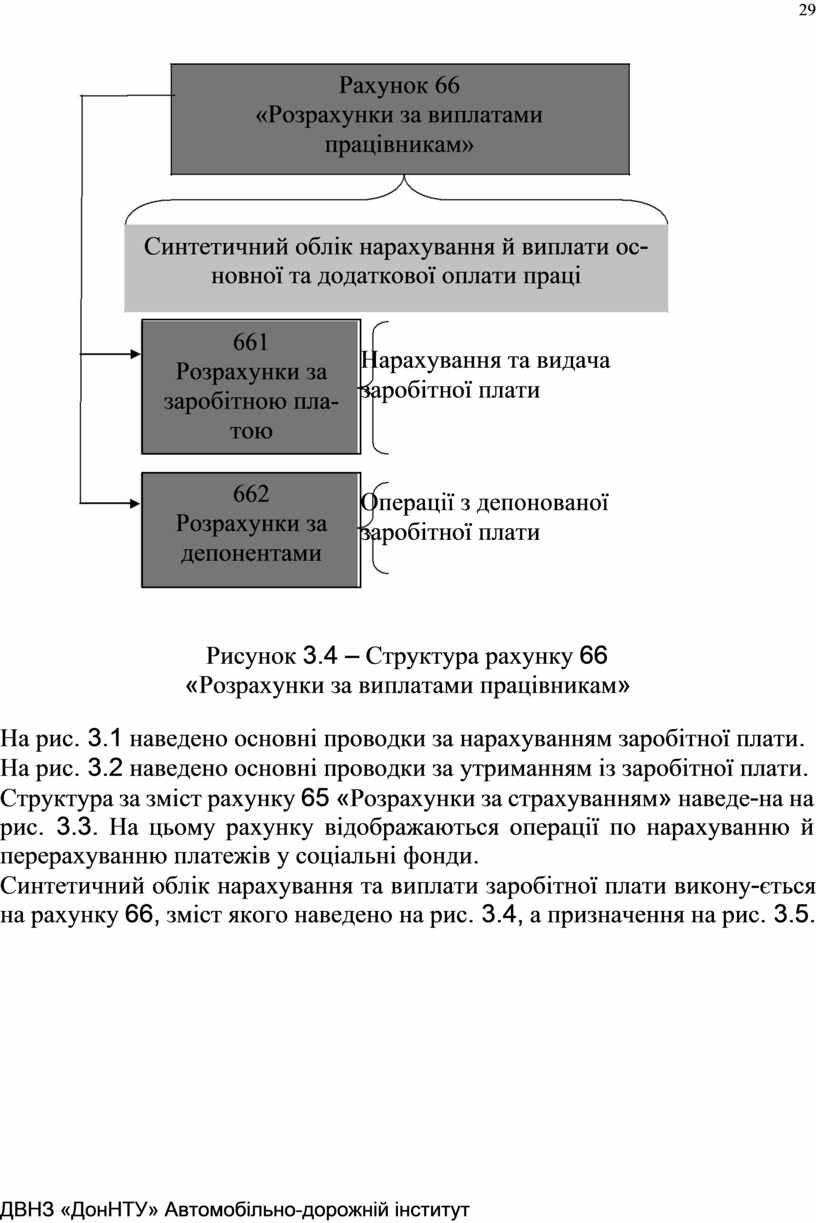

Рахунок 66

«Розрахунки за виплатами

працівникам»

Синтетичний облік нарахування й виплати ос-

новної та додаткової оплати праці

|

661 |

Нарахування та видача |

|

|

Розрахунки за |

|

|

|

заробітної плати |

|

|

|

заробітною пла- |

|

|

|

|

|

|

|

тою |

|

|

|

|

|

|

|

|

|

|

|

662 |

Операції з депонованої |

|

|

Розрахунки за |

|

|

|

заробітної плати |

|

|

|

депонентами |

|

|

|

|

|

|

|

|

|

|

Рисунок 3.4 – Структура рахунку 66

«Розрахунки за виплатами працівникам»

На рис. 3.1 наведено основні проводки за нарахуванням заробітної плати.

На рис. 3.2 наведено основні проводки за утриманням із заробітної плати.

Структура за зміст рахунку 65 «Розрахунки за страхуванням» наведе-на на рис. 3.3. На цьому рахунку відображаються операції по нарахуванню й перерахуванню платежів у соціальні фонди.

Синтетичний облік нарахування та виплати заробітної плати викону-ється на рахунку 66, зміст якого наведено на рис. 3.4, а призначення на рис. 3.5.

ДВНЗ «ДонНТУ» Автомобільно-дорожній інститут

30

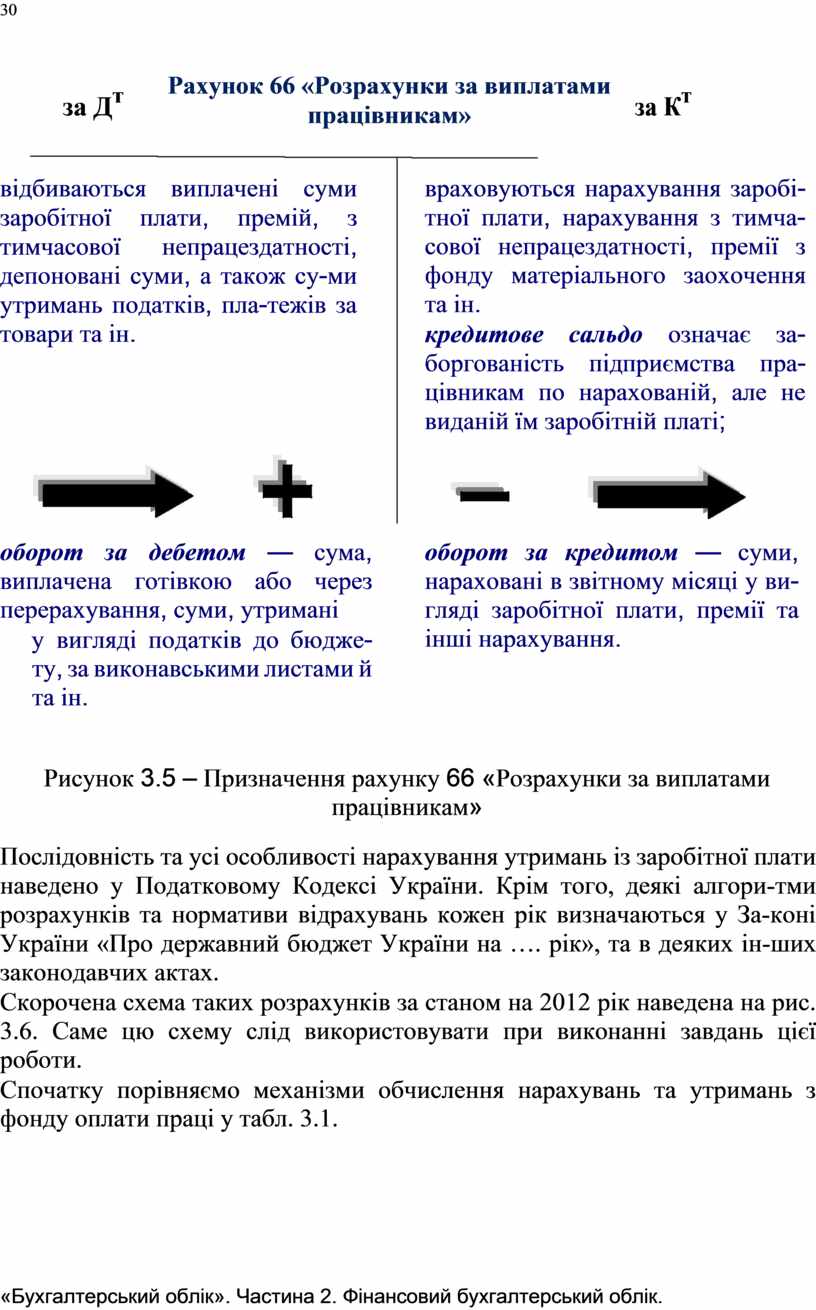

|

за Дт |

Рахунок 66 «Розрахунки за виплатами |

за Кт |

|

|

працівникам» |

|

||

|

|

|

|

відбиваються виплачені суми заробітної плати, премій, з тимчасової непрацездатності, депоновані суми, а також су-ми утримань податків, пла-тежів за товари та ін.

оборот за дебетом — сума, виплачена готівкою або через перерахування, суми, утримані

у вигляді податків до бюдже-ту, за виконавськими листами й та ін.

враховуються нарахування заробі-тної плати, нарахування з тимча-сової непрацездатності, премії з фонду матеріального заохочення та ін.

кредитове сальдо означає за-боргованість підприємства пра-цівникам по нарахованій, але не виданій їм заробітній платі;

![]()

оборот за кредитом — суми, нараховані в звітному місяці у ви-гляді заробітної плати, премії та інші нарахування.

Рисунок 3.5 – Призначення рахунку 66 «Розрахунки за виплатами працівникам»

Послідовність та усі особливості нарахування утримань із заробітної плати наведено у Податковому Кодексі України. Крім того, деякі алгори-тми розрахунків та нормативи відрахувань кожен рік визначаються у За-коні України «Про державний бюджет України на …. рік», та в деяких ін-ших законодавчих актах.

Скорочена схема таких розрахунків за станом на 2012 рік наведена на рис. 3.6. Саме цю схему слід використовувати при виконанні завдань цієї роботи.

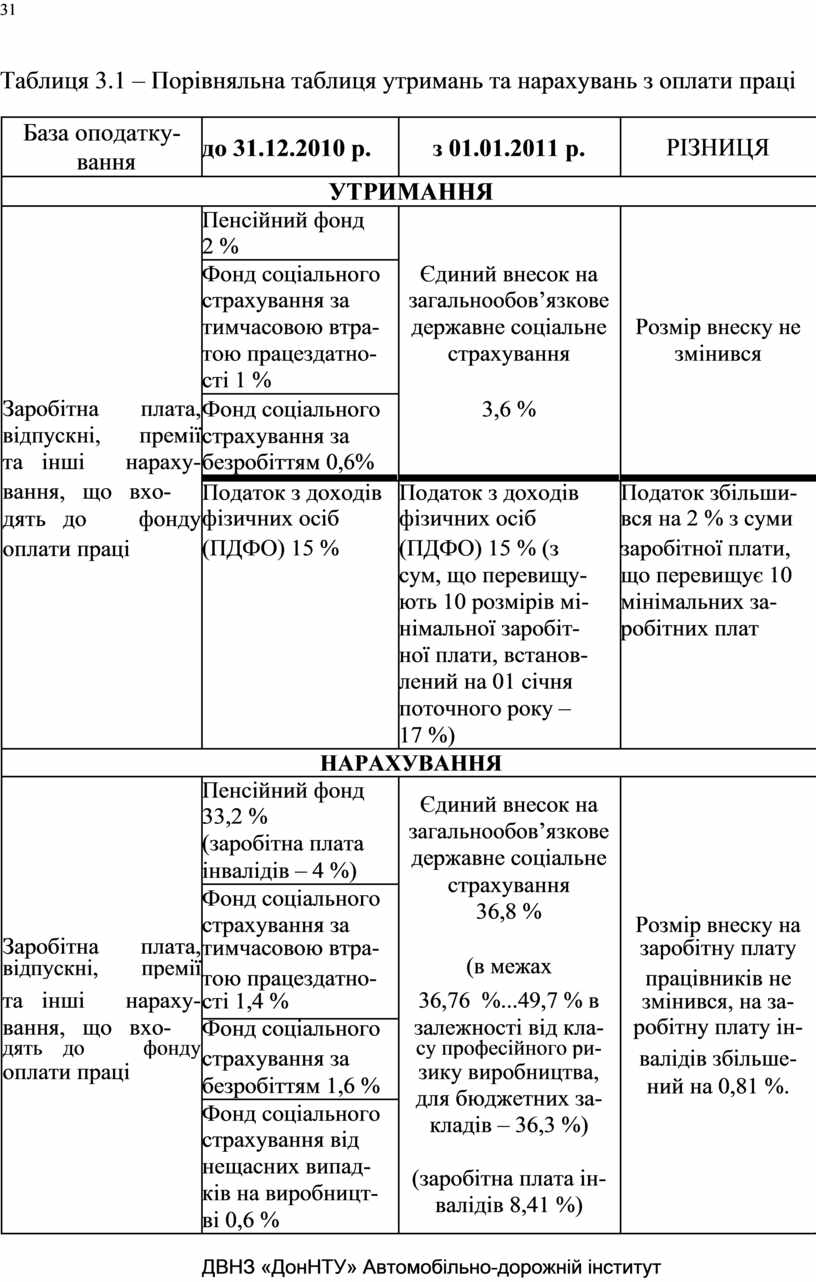

Спочатку порівняємо механізми обчислення нарахувань та утримань з фонду оплати праці у табл. 3.1.

«Бухгалтерський облік». Частина 2. Фінансовий бухгалтерський облік.

31

Таблиця 3.1 – Порівняльна таблиця утримань та нарахувань з оплати праці

|

База оподатку- |

до 31.12.2010 р. |

з 01.01.2011 р. |

РІЗНИЦЯ |

|

|||

|

|

|

вання |

|

||||

|

|

|

|

|

|

|

||

|

|

|

|

|

УТРИМАННЯ |

|

|

|

|

|

|

|

|

Пенсійний фонд |

|

|

|

|

|

|

|

|

2 % |

|

|

|

|

|

|

|

|

Фонд соціального |

Єдиний внесок на |

|

|

|

|

|

|

|

страхування за |

загальнообов’язкове |

|

|

|

|

|

|

|

тимчасовою втра- |

державне соціальне |

Розмір внеску не |

|

|

|

|

|

|

тою працездатно- |

страхування |

змінився |

|

|

|

|

|

|

сті 1 % |

|

|

|

|

Заробітна |

плата, |

Фонд соціального |

3,6 % |

|

|

||

|

відпускні, |

премії |

страхування за |

|

|

|

||

|

та |

інші |

нараху- |

безробіттям 0,6% |

|

|

|

|

|

вання, що вхо- |

|

|

|

|

|||

|

Податок з доходів |

Податок з доходів |

Податок збільши- |

|

||||

|

дять |

до |

фонду |

фізичних осіб |

фізичних осіб |

вся на 2 % з суми |

|

|

|

оплати праці |

(ПДФО) 15 % |

(ПДФО) 15 % (з |

заробітної плати, |

|

|||

|

|

|

|

|

|

сум, що перевищу- |

що перевищує 10 |

|

|

|

|

|

|

|

ють 10 розмірів мі- |

мінімальних за- |

|

|

|

|

|

|

|

німальної заробіт- |

робітних плат |

|

|

|

|

|

|

|

ної плати, встанов- |

|

|

|

|

|

|

|

|

лений на 01 січня |

|

|

|

|

|

|

|

|

поточного року – |

|

|

|

|

|

|

|

|

17 %) |

|

|

|

|

|

|

|

НАРАХУВАННЯ |

|

|

|

|

|

|

|

|

Пенсійний фонд |

Єдиний внесок на |

|

|

|

|

|

|

|

33,2 % |

|

|

|

|

|

|

|

|

загальнообов’язкове |

|

|

|

|

|

|

|

|

(заробітна плата |

|

|

|

|

|

|

|

|

державне соціальне |

|

|

|

|

|

|

|

|

інвалідів – 4 %) |

|

|

|

|

|

|

|

|

страхування |

|

|

|

|

|

|

|

|

Фонд соціального |

|

|

|

|

|

|

|

|

36,8 % |

|

|

|

|

|

|

|

|

страхування за |

Розмір внеску на |

|

|

|

Заробітна |

плата, |

|

|

||||

|

тимчасовою втра- |

(в межах |

заробітну плату |

|

||||

|

відпускні, |

премії |

тою працездатно- |

працівників не |

|

|||

|

та |

інші |

нараху- |

36,76 %...49,7 % в |

|

|||

|

сті 1,4 % |

змінився, на за- |

|

|||||

|

вання, що вхо- |

|

залежності від кла- |

робітну плату ін- |

|

|||

|

Фонд соціального |

|

||||||

|

дять |

до |

фонду |

страхування за |

су професійного ри- |

валідів збільше- |

|

|

|

оплати праці |

зику виробництва, |

|

|||||

|

безробіттям 1,6 % |

ний на 0,81 %. |

|

|||||

|

|

|

|

|

для бюджетних за- |

|

||

|

|

|

|

|

Фонд соціального |

|

|

|

|

|

|

|

|

кладів – 36,3 %) |

|

|

|

|

|

|

|

|

страхування від |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

нещасних випад- |

(заробітна плата ін- |

|

|

|

|

|

|

|

ків на виробницт- |

|

|

|

|

|

|

|

|

валідів 8,41 %) |

|

|

|

|

|

|

|

|

ві 0,6 % |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ДВНЗ «ДонНТУ» Автомобільно-дорожній інститут |

|

||

![]()

32

Спеціального бухгалтерського рахунку для обліку Єдиного внеску на соціальне страхування (ЄВСС) не введено, тому із запропонованого у Плані рахунків на перший погляд більш за всі підходить субрахунок 651 «За пенсійним забезпеченням», проте можна відкрити окремий незайня-тий субрахунок рахунку 65, наприклад 657 «За єдиним внеском на соціа-льне страхування».

Крім того, Єдиний внесок на соціальне страхування необхідно спла-чувати на окремі рахунки в залежності від видів платежів, на які він нара-ховується, й ставок. Тому до рахунку обліку Єдиного внеску на соціальне страхування доцільно відкрити рахунки, що будуть відповідати напрям-кам перерахування. Наприклад, 657/1 «За Єдиним внеском на заробітну плату», 657/2 «За Єдиним внеском на винагороду за цивільно-правовим договором», 657/3 «За Єдиним внеском за допомогою у зв’язку з тимчасо-вою втратою працездатності». Наступний бухгалтерський розподіл дозво-лить не заплутатись під час сплати Єдиного внеску в Пенсійний фонд України.

Нарахована заробітна плата у ві-

дповідності з системою оплати

праці на підприємстві (НЗП)

|

|

|

|

Так |

|

НЗП ≤ МРЗП |

|

|||

|

|

ЄВСС = НЗП х 0,036 |

|

|||||||

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ні |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЄВСС = МРЗП х 0,036 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЗП = НЗП – ЄВСС

ЗП ≤ 10хМЗП

|

|

|

Ні |

|

|

ПДФО = ЗПх0,17; |

|

||

|

|

|

|

|

|

ЗВ = ЗП – ПДФО. |

|

|

|

|

|

|

|

|

ПДФО = ЗПх0,15;

Ні

Так

ЗП ≤ ГДОПСП

ЗВ = ЗП – ПДФО.

ПДФО = (ЗП–ПСП)х0,15;

Ні

Так

ЗВ = ЗП – ПДФО.

ЗПНР = ЗВ – НУ

ЗП ≤ ПСП

|

ЗВ = ЗП |

|

|

|

|

|

Так |

|

Рисунок 3.6 – Скорочена схема розрахунку утримань із заробітної плати

«Бухгалтерський облік». Частина 2. Фінансовий бухгалтерський облік.

33

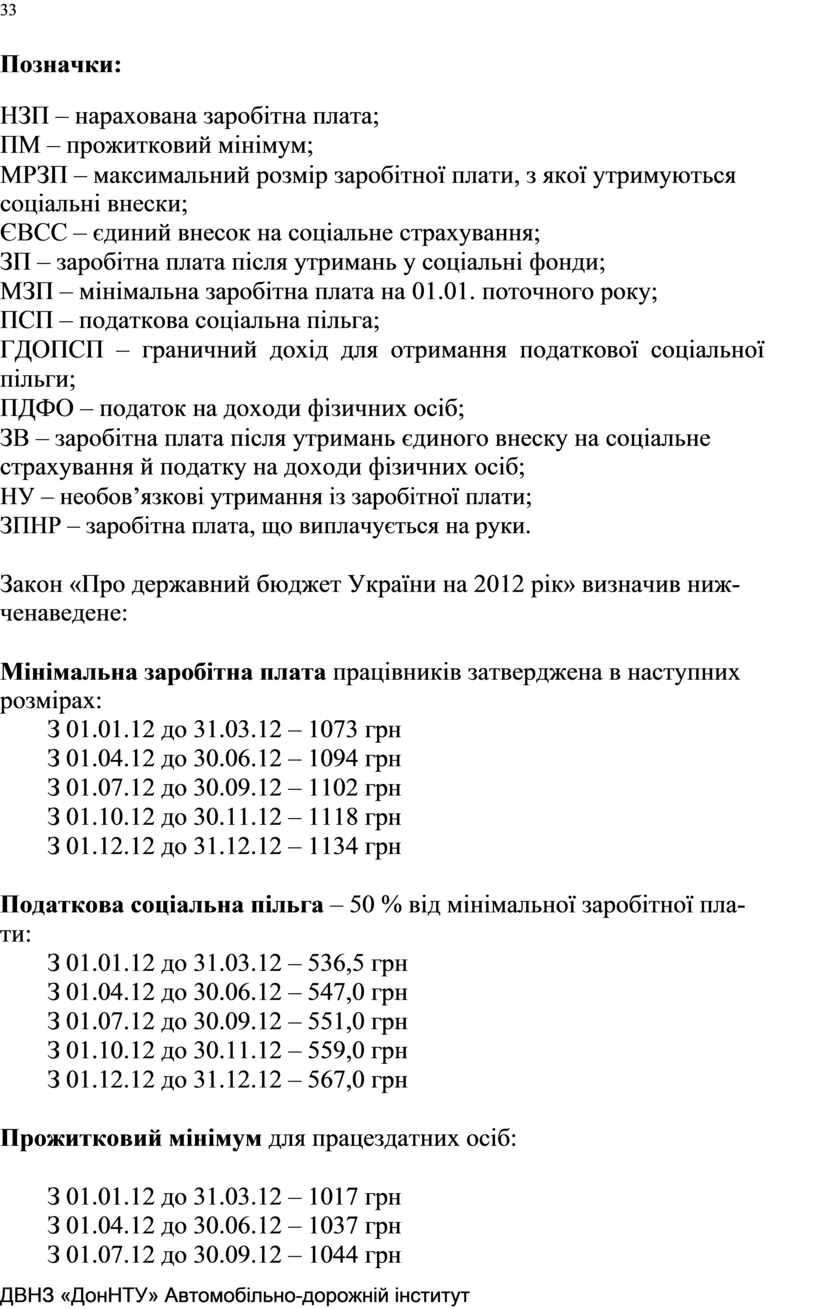

Позначки:

НЗП – нарахована заробітна плата;

ПМ – прожитковий мінімум;

МРЗП – максимальний розмір заробітної плати, з якої утримуються соціальні внески;

ЄВСС – єдиний внесок на соціальне страхування;

ЗП – заробітна плата після утримань у соціальні фонди;

МЗП – мінімальна заробітна плата на 01.01. поточного року;

ПСП – податкова соціальна пільга;

ГДОПСП – граничний дохід для отримання податкової соціальної

пільги;

ПДФО – податок на доходи фізичних осіб;

ЗВ – заробітна плата після утримань єдиного внеску на соціальне страхування й податку на доходи фізичних осіб;

НУ – необов’язкові утримання із заробітної плати; ЗПНР – заробітна плата, що виплачується на руки.

Закон «Про державний бюджет України на 2012 рік» визначив ниж-ченаведене:

Мінімальна заробітна плата працівників затверджена в наступних розмірах:

З 01.01.12 до 31.03.12 – 1073 грн

З 01.04.12 до 30.06.12 – 1094 грн

З 01.07.12 до 30.09.12 – 1102 грн

З 01.10.12 до 30.11.12 – 1118 грн

З 01.12.12 до 31.12.12 – 1134 грн

Податкова соціальна пільга – 50 % від мінімальної заробітної пла-

ти:

З 01.01.12 до 31.03.12 – 536,5 грн

З 01.04.12 до 30.06.12 – 547,0 грн

З 01.07.12 до 30.09.12 – 551,0 грн

З 01.10.12 до 30.11.12 – 559,0 грн

З 01.12.12 до 31.12.12 – 567,0 грн

Прожитковий мінімум для працездатних осіб:

З 01.01.12 до 31.03.12 – 1017 грн

З 01.04.12 до 30.06.12 – 1037 грн

З 01.07.12 до 30.09.12 – 1044 грн

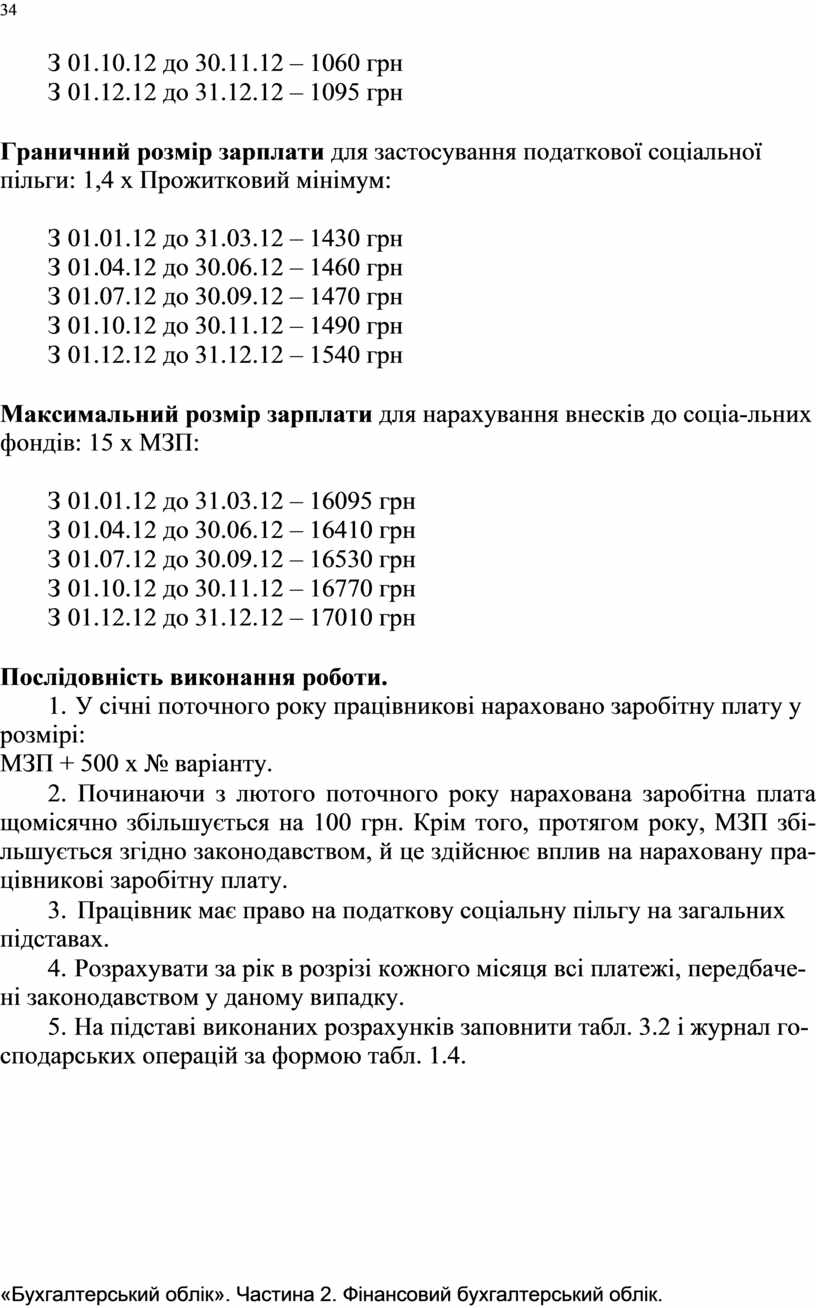

ДВНЗ «ДонНТУ» Автомобільно-дорожній інститут

34

З 01.10.12 до 30.11.12 – 1060 грн

З 01.12.12 до 31.12.12 – 1095 грн

Граничний розмір зарплати для застосування податкової соціальної пільги: 1,4 х Прожитковий мінімум:

З 01.01.12 до 31.03.12 – 1430 грн

З 01.04.12 до 30.06.12 – 1460 грн

З 01.07.12 до 30.09.12 – 1470 грн

З 01.10.12 до 30.11.12 – 1490 грн

З 01.12.12 до 31.12.12 – 1540 грн

Максимальний розмір зарплати для нарахування внесків до соціа-льних фондів: 15 х МЗП:

З 01.01.12 до 31.03.12 – 16095 грн

З 01.04.12 до 30.06.12 – 16410 грн

З 01.07.12 до 30.09.12 – 16530 грн

З 01.10.12 до 30.11.12 – 16770 грн

З 01.12.12 до 31.12.12 – 17010 грн

Послідовність виконання роботи.

1. У січні поточного року працівникові нараховано заробітну плату у розмірі:

МЗП + 500 х № варіанту.

2. Починаючи з лютого поточного року нарахована заробітна плата щомісячно збільшується на 100 грн. Крім того, протягом року, МЗП збі-льшується згідно законодавством, й це здійснює вплив на нараховану пра-цівникові заробітну плату.

3. Працівник має право на податкову соціальну пільгу на загальних підставах.

4. Розрахувати за рік в розрізі кожного місяця всі платежі, передбаче-ні законодавством у даному випадку.

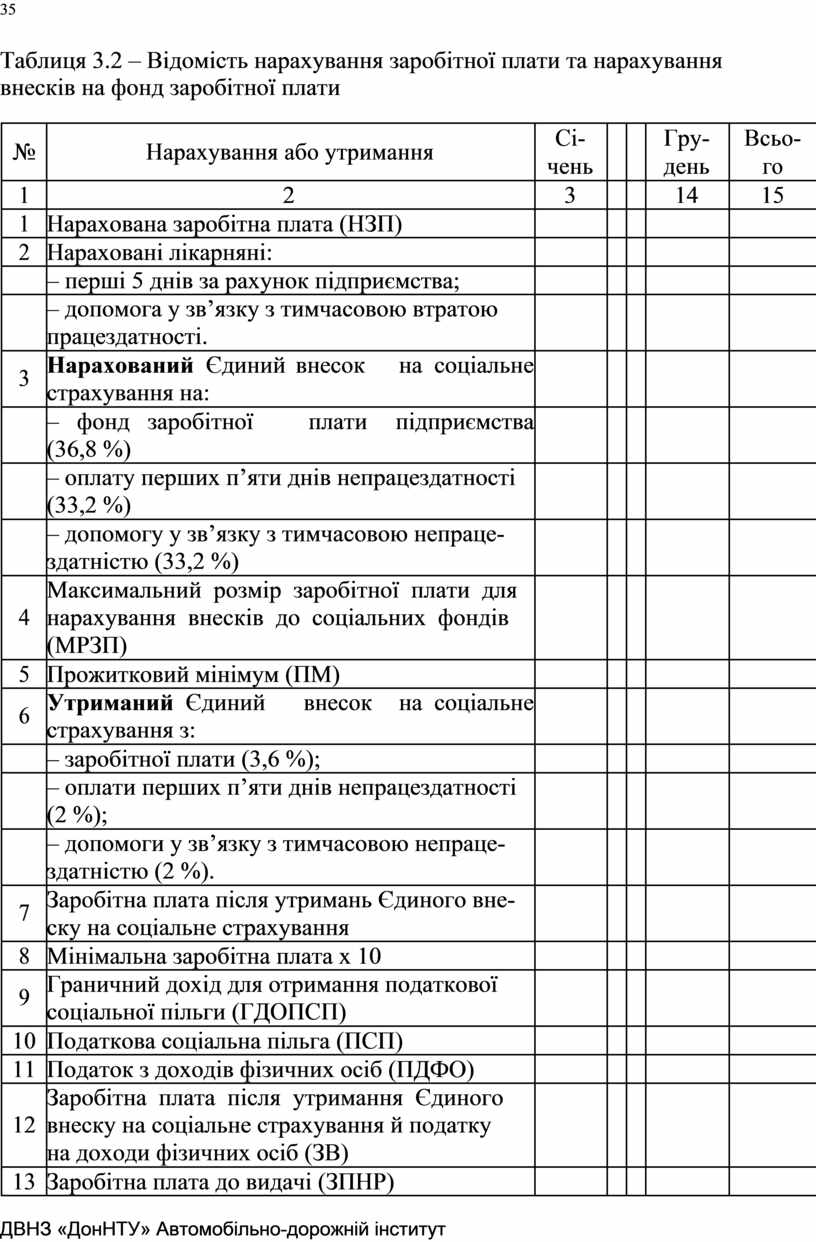

5. На підставі виконаних розрахунків заповнити табл. 3.2 і журнал го-сподарських операцій за формою табл. 1.4.

«Бухгалтерський облік». Частина 2. Фінансовий бухгалтерський облік.

35

Таблиця 3.2 – Відомість нарахування заробітної плати та нарахування внесків на фонд заробітної плати

|

№ |

Нарахування або утримання |

Сі- |

|

|

Гру- |

Всьо- |

|

||

|

чень |

|

|

день |

го |

|

||||

|

|

|

|

|

|

|

|

|||

|

1 |

2 |

|

|

3 |

|

|

14 |

15 |

|

|

1 |

Нарахована заробітна плата (НЗП) |

|

|

|

|

|

|

||

|

2 |

Нараховані лікарняні: |

|

|

|

|

|

|

|

|

|

|

– перші 5 днів за рахунок підприємства; |

|

|

|

|

|

|

||

|

|

– допомога у зв’язку з тимчасовою втратою |

|

|

|

|

|

|

||

|

|

працездатності. |

|

|

|

|

|

|

|

|

|

3 |

Нарахований Єдиний |

внесок |

на соціальне |

|

|

|

|

|

|

|

страхування на: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– фонд заробітної |

плати |

підприємства |

|

|

|

|

|

|

|

|

(36,8 %) |

|

|

|

|

|

|

|

|

|

|

– оплату перших п’яти днів непрацездатності |

|

|

|

|

|

|

||

|

|

(33,2 %) |

|

|

|

|

|

|

|

|

|

|

– допомогу у зв’язку з тимчасовою непраце- |

|

|

|

|

|

|

||

|

|

здатністю (33,2 %) |

|

|

|

|

|

|

|

|

|

|

Максимальний розмір заробітної плати для |

|

|

|

|

|

|

||

|

4 |

нарахування внесків до соціальних фондів |

|

|

|

|

|

|

||

|

|

(МРЗП) |

|

|

|

|

|

|

|

|

|

5 |

Прожитковий мінімум (ПМ) |

|

|

|

|

|

|

|

|

|

6 |

Утриманий Єдиний |

внесок |

на соціальне |

|

|

|

|

|

|

|

страхування з: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– заробітної плати (3,6 %); |

|

|

|

|

|

|

|

|

|

|

– оплати перших п’яти днів непрацездатності |

|

|

|

|

|

|

||

|

|

(2 %); |

|

|

|

|

|

|

|

|

|

|

– допомоги у зв’язку з тимчасовою непраце- |

|

|

|

|

|

|

||

|

|

здатністю (2 %). |

|

|

|

|

|

|

|

|

|

7 |

Заробітна плата після утримань Єдиного вне- |

|

|

|

|

|

|

||

|

ску на соціальне страхування |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

8 |

Мінімальна заробітна плата х 10 |

|

|

|

|

|

|

||

|

9 |

Граничний дохід для отримання податкової |

|

|

|

|

|

|

||

|

соціальної пільги (ГДОПСП) |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

10 |

Податкова соціальна пільга (ПСП) |

|

|

|

|

|

|

||

|

11 |

Податок з доходів фізичних осіб (ПДФО) |

|

|

|

|

|

|

||

|

|

Заробітна плата після утримання Єдиного |

|

|

|

|

|

|

||

|

12 |

внеску на соціальне страхування й податку |

|

|

|

|

|

|

||

|

|

на доходи фізичних осіб (ЗВ) |

|

|

|

|

|

|

|

|

|

13 |

Заробітна плата до видачі (ЗПНР) |

|

|

|

|

|

|

||

ДВНЗ «ДонНТУ» Автомобільно-дорожній інститут

36

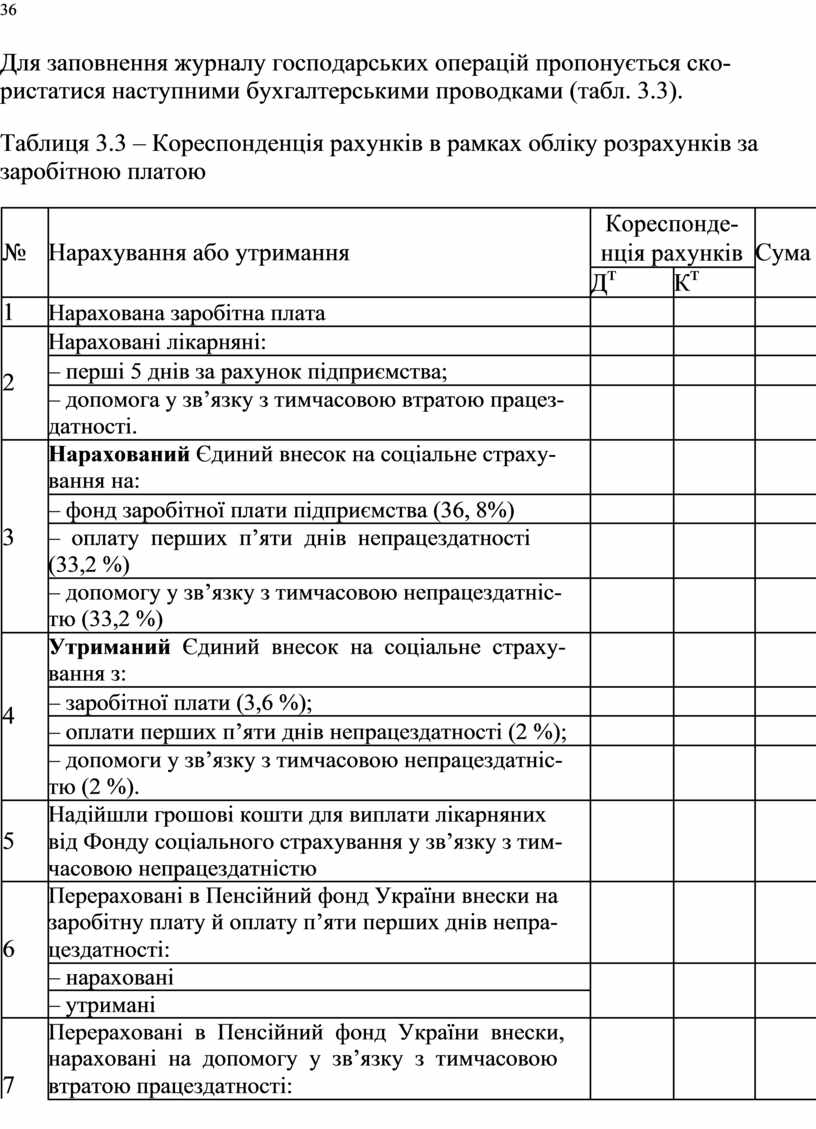

Для заповнення журналу господарських операцій пропонується ско-ристатися наступними бухгалтерськими проводками (табл. 3.3).

Таблиця 3.3 – Кореспонденція рахунків в рамках обліку розрахунків за заробітною платою

|

|

|

Кореспонде- |

|

|

|

|

№ |

Нарахування або утримання |

нція рахунків |

Сума |

|

|

|

|

|

Дт |

Кт |

|

|

|

1 |

Нарахована заробітна плата |

|

|

|

|

|

|

Нараховані лікарняні: |

|

|

|

|

|

2 |

– перші 5 днів за рахунок підприємства; |

|

|

|

|

|

– допомога у зв’язку з тимчасовою втратою працез- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

датності. |

|

|

|

|

|

|

Нарахований Єдиний внесок на соціальне страху- |

|

|

|

|

|

|

вання на: |

|

|

|

|

|

|

– фонд заробітної плати підприємства (36, 8%) |

|

|

|

|

|

3 |

– оплату перших п’яти днів непрацездатності |

|

|

|

|

|

|

(33,2 %) |

|

|

|

|

|

|

– допомогу у зв’язку з тимчасовою непрацездатніс- |

|

|

|

|

|

|

тю (33,2 %) |

|

|

|

|

|

|

Утриманий Єдиний внесок на соціальне страху- |

|

|

|

|

|

|

вання з: |

|

|

|

|

|

4 |

– заробітної плати (3,6 %); |

|

|

|

|

|

– оплати перших п’яти днів непрацездатності (2 %); |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

– допомоги у зв’язку з тимчасовою непрацездатніс- |

|

|

|

|

|

|

тю (2 %). |

|

|

|

|

|

|

Надійшли грошові кошти для виплати лікарняних |

|

|

|

|

|

5 |

від Фонду соціального страхування у зв’язку з тим- |

|

|

|

|

|

|

часовою непрацездатністю |

|

|

|

|

|

|

Перераховані в Пенсійний фонд України внески на |

|

|

|

|

|

|

заробітну плату й оплату п’яти перших днів непра- |

|

|

|

|

|

6 |

цездатності: |

|

|

|

|

|

|

– нараховані |

|

|

|

|

|

|

– утримані |

|

|

|

|

|

|

Перераховані в Пенсійний фонд України внески, |

|

|

|

|

|

|

нараховані на допомогу у зв’язку з тимчасовою |

|

|

|

|

|

7 |

втратою працездатності: |

|

|

|

|

|

|

– нараховані |

|

|

|

|

|

|

– утримані |

|

|

|

|

|

|

Зробити висновки. |

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.