Поделиться

ПРАКТИЧНА РОБОТА № 4 ОЦІНКА ВАРТОСТІ ЗАЛИШКІВ НЕЗАВЕРШЕНОГО

ВИРОБНИЦТВА ЗА ЕКВІВАЛЕНТНИМИ ОДИНИЦЯМИ

ГОТОВОЇ ПРОДУКЦІЇ

Мета роботи: отримати практичні навички в оцінці вартості залиш-ків незавершеного виробництва

Теоретичний матеріал

!

!

![]()

!

![]()

!

![]()

!

Незавершене виробництво – продукція, яка не пройшла всіх стадій технологічного процесу

Для визначення обсягів на перше число кожного місяця проводить-ся інвентаризація

Вартісна оцінка залишків незаве-ршеного виробництва здійснюєть-ся в бухгалтерії

Методи оцінки вартості залиш-ків незавершеного виробництва:

– за сумою прямих витрат;

– за виробничою собівартістю;

– за еквівалентними одиницями.

Рисунок 4.1 – Оцінка незавершеного виробництва

ДВНЗ «ДонНТУ» Автомобільно-дорожній інститут

38

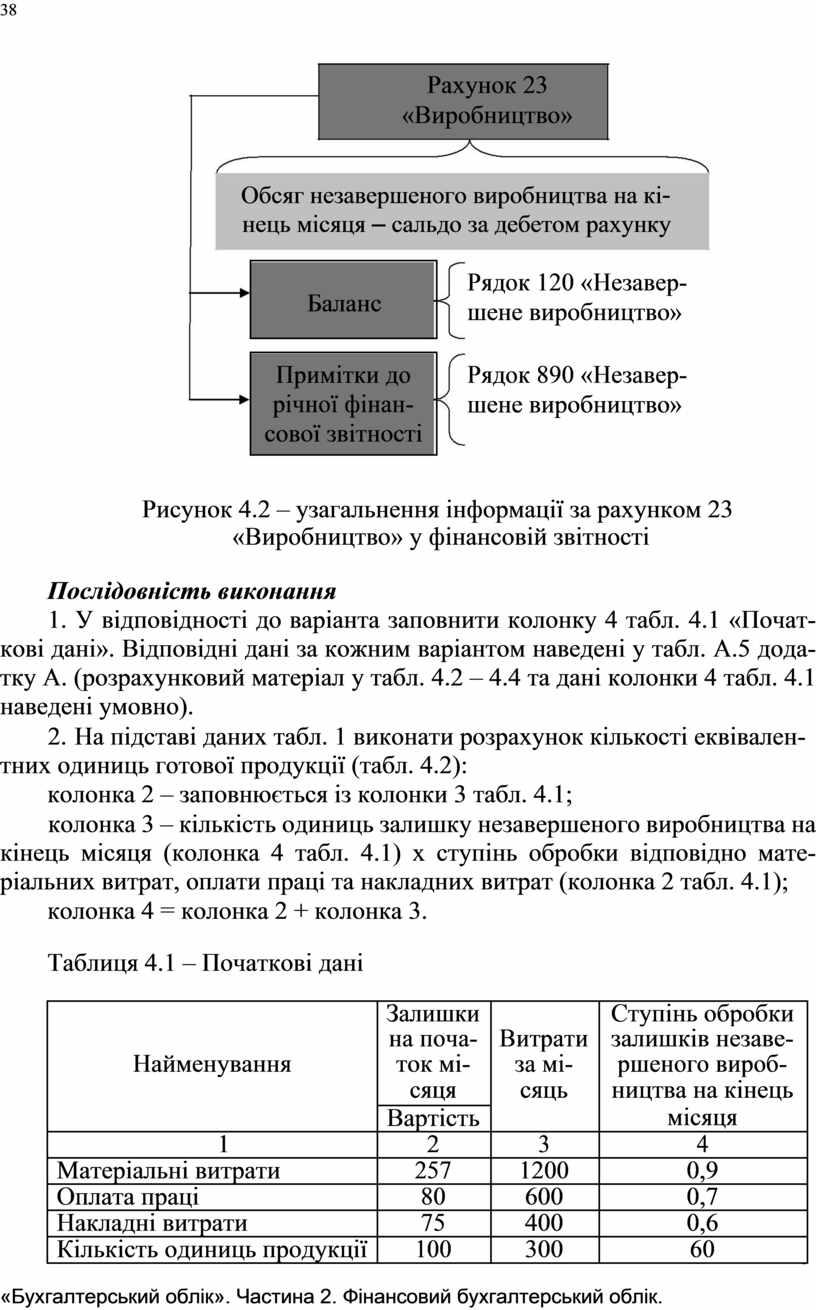

Рахунок 23

«Виробництво»

Обсяг незавершеного виробництва на кі-нець місяця – сальдо за дебетом рахунку

|

Баланс |

Рядок 120 «Незавер- |

|

|

шене виробництво» |

|

|

|

|

|

|

|

|

|

|

|

Примітки до |

Рядок 890 «Незавер- |

|

річної фінан- |

шене виробництво» |

|

сової звітності |

|

|

|

|

Рисунок 4.2 – узагальнення інформації за рахунком 23

«Виробництво» у фінансовій звітності

Послідовність виконання

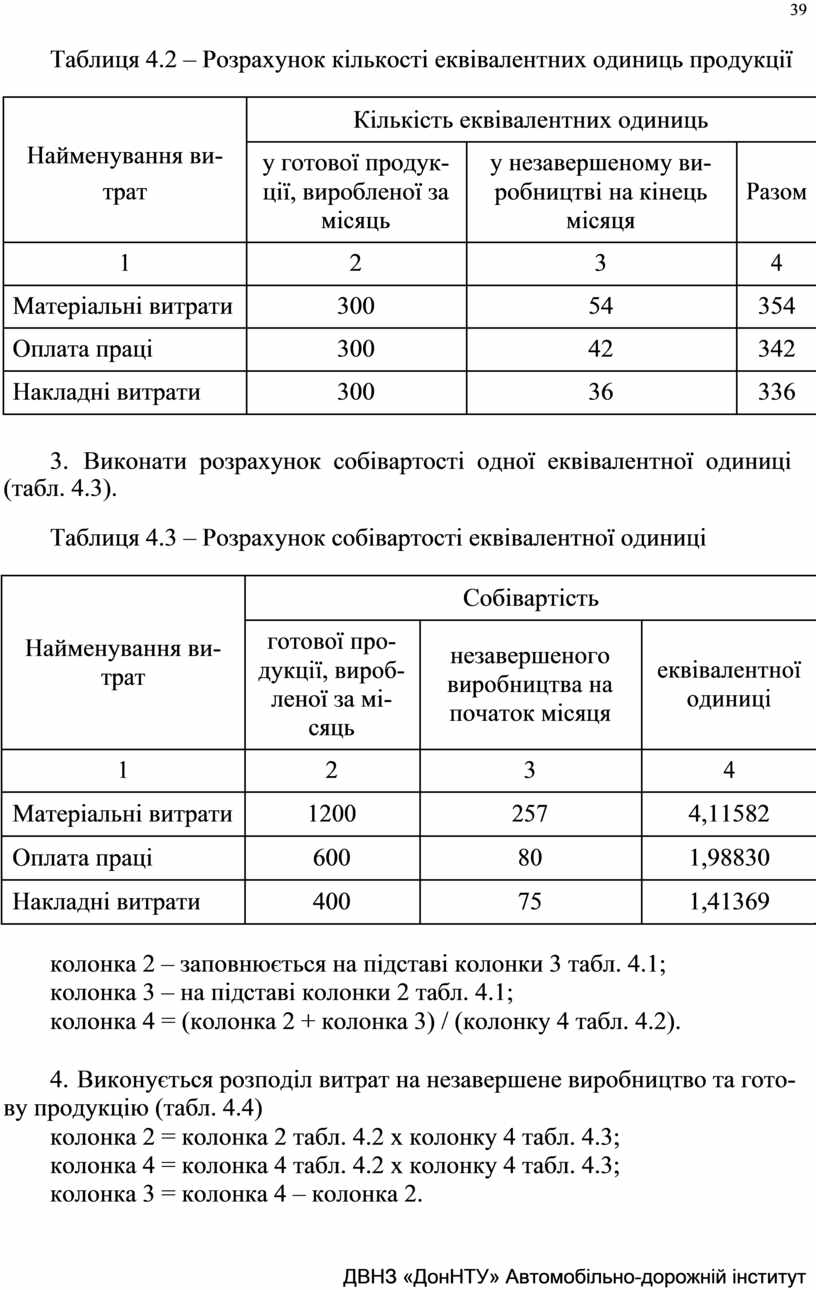

1. У відповідності до варіанта заповнити колонку 4 табл. 4.1 «Почат-кові дані». Відповідні дані за кожним варіантом наведені у табл. А.5 дода-тку А. (розрахунковий матеріал у табл. 4.2 – 4.4 та дані колонки 4 табл. 4.1 наведені умовно).

2. На підставі даних табл. 1 виконати розрахунок кількості еквівален-тних одиниць готової продукції (табл. 4.2):

колонка 2 – заповнюється із колонки 3 табл. 4.1;

колонка 3 – кількість одиниць залишку незавершеного виробництва на кінець місяця (колонка 4 табл. 4.1) х ступінь обробки відповідно мате-ріальних витрат, оплати праці та накладних витрат (колонка 2 табл. 4.1);

колонка 4 = колонка 2 + колонка 3.

Таблиця 4.1 – Початкові дані

|

|

Залишки |

|

Ступінь обробки |

|

|

|

на поча- |

Витрати |

залишків незаве- |

|

|

Найменування |

ток мі- |

за мі- |

ршеного вироб- |

|

|

|

сяця |

сяць |

ництва на кінець |

|

|

|

|

|

місяця |

|

|

|

Вартість |

|

|

|

|

1 |

2 |

3 |

4 |

|

|

Матеріальні витрати |

257 |

1200 |

0,9 |

|

|

Оплата праці |

80 |

600 |

0,7 |

|

|

Накладні витрати |

75 |

400 |

0,6 |

|

|

Кількість одиниць продукції |

100 |

300 |

60 |

|

![]()

«Бухгалтерський облік». Частина 2. Фінансовий бухгалтерський облік.

39

Таблиця 4.2 – Розрахунок кількості еквівалентних одиниць продукції

|

|

Кількість еквівалентних одиниць |

|

|

|

|

Найменування ви- |

|

|

|

|

|

у готової продук- |

у незавершеному ви- |

|

|

|

|

трат |

|

|

||

|

ції, виробленої за |

робництві на кінець |

Разом |

|

|

|

|

місяць |

місяця |

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

|

|

|

|

|

|

|

|

Матеріальні витрати |

300 |

54 |

354 |

|

|

|

|

|

|

|

|

Оплата праці |

300 |

42 |

342 |

|

|

|

|

|

|

|

|

Накладні витрати |

300 |

36 |

336 |

|

|

|

|

|

|

|

3. Виконати розрахунок собівартості одної еквівалентної одиниці

(табл. 4.3).

Таблиця 4.3 – Розрахунок собівартості еквівалентної одиниці

|

|

|

Собівартість |

|

|

|

|

|

|

|

|

|

Найменування ви- |

готової про- |

незавершеного |

|

|

|

дукції, вироб- |

еквівалентної |

|

||

|

трат |

|

|||

|

виробництва на |

|

|||

|

леної за мі- |

одиниці |

|

||

|

|

|

|||

|

|

початок місяця |

|

||

|

|

сяць |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

|

|

|

|

|

|

|

|

Матеріальні витрати |

1200 |

257 |

4,11582 |

|

|

|

|

|

|

|

|

Оплата праці |

600 |

80 |

1,98830 |

|

|

|

|

|

|

|

|

Накладні витрати |

400 |

75 |

1,41369 |

|

|

|

|

|

|

|

![]()

колонка 2 – заповнюється на підставі колонки 3 табл. 4.1;

колонка 3 – на підставі колонки 2 табл. 4.1;

колонка 4 = (колонка 2 + колонка 3) / (колонку 4 табл. 4.2).

4. Виконується розподіл витрат на незавершене виробництво та гото-ву продукцію (табл. 4.4)

колонка 2 = колонка 2 табл. 4.2 х колонку 4 табл. 4.3; колонка 4 = колонка 4 табл. 4.2 х колонку 4 табл. 4.3; колонка 3 = колонка 4 – колонка 2.

ДВНЗ «ДонНТУ» Автомобільно-дорожній інститут

40

Таблиця 4.4 – Розподіл витрат на незавершене виробництво та готову продукцію

|

|

|

Витрати |

|

|

|

Найменування ви- |

|

|

|

|

|

на готову продук- |

на незавершене ви- |

|

|

|

|

трат |

|

|

||

|

цію, вироблену за |

робництво на кінець |

Всього |

|

|

|

|

|

|||

|

|

місяць |

місяця |

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

|

|

|

|

|

|

|

|

Матеріальні витрати |

1234,75 |

222,25 |

1457,00 |

|

|

|

|

|

|

|

|

Оплата праці |

596,49 |

83,51 |

680,00 |

|

|

|

|

|

|

|

|

Накладні витрати |

424,11 |

50,89 |

475,00 |

|

|

|

|

|

|

|

|

Разом |

2255,35 |

356,65 |

2612,00 |

|

|

|

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.