Поделиться

Практична робота № 4

Тема: Бухгалтерський баланс

Мета. З'ясувати суть бухгалтерського балансу як елемента методу бухгалтерського обліку; засвоїти принципи економічного групування активів, власного капіталу та зобов'язань підприємства; ознайомитись з типами господарських операцій i навчитись визначати типи змін в балансі зумовлені господарськими операціями.

Основні терміни і поняття

Баланс -- звіт про фінансовий стан підприємства, який відображає на певну дату його активи, зобов'язання i власний капітал.

Актив балансу - ліва частина балансу підприємства, в якій відображають ресурси, контрольовані підприємством в результаті минулих подій використання яких, як очікується, призведе до отримання економічних вигод в майбутньому.

Пасив балансу - права частина балансу, в якій знаходить відображення власний капітал i зобов'язання підприємства.

Валюта балансу - загальний підсумок активу і пасиву балансу.

Стаття балансу - окремий елемент балансу, який означає вид активів, власного капіталу чи зобов'язань.

Оцінка cmammi балансу - грошовий вираз статті балансу.

Рекомендована література

Основна: [1], [2], [3], [4], [5], [6], [7], [9], [12], [14], [15], [29], [30], [31]. Додаткова: [4], [6], [7], [8], [9], [10], [11], [15], [16], [17], [20], [21], [22], [23], [24].

Практичні завдання

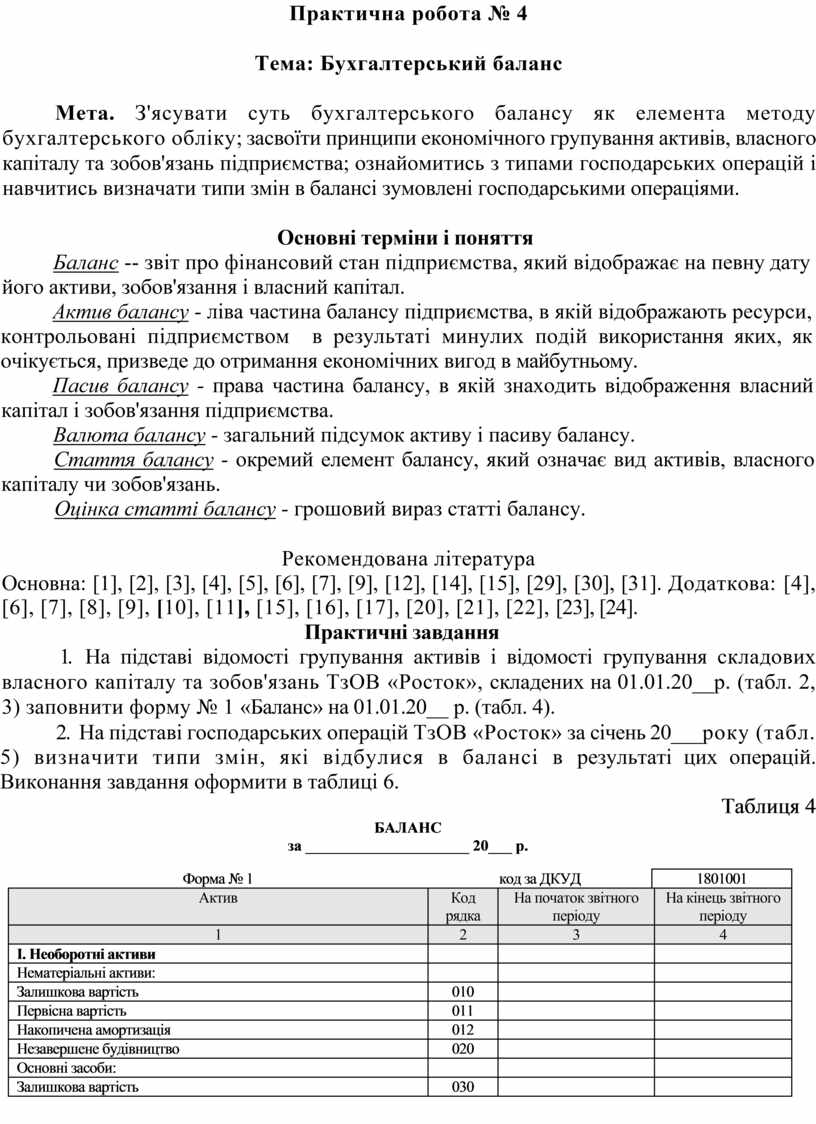

1. На підставі відомості групування активів і відомості групування складових власного капіталу та зобов'язань ТзОВ «Росток», складених на 01.01.20__р. (табл. 2, 3) заповнити форму № 1 «Баланс» на 01.01.20__ р. (табл. 4).

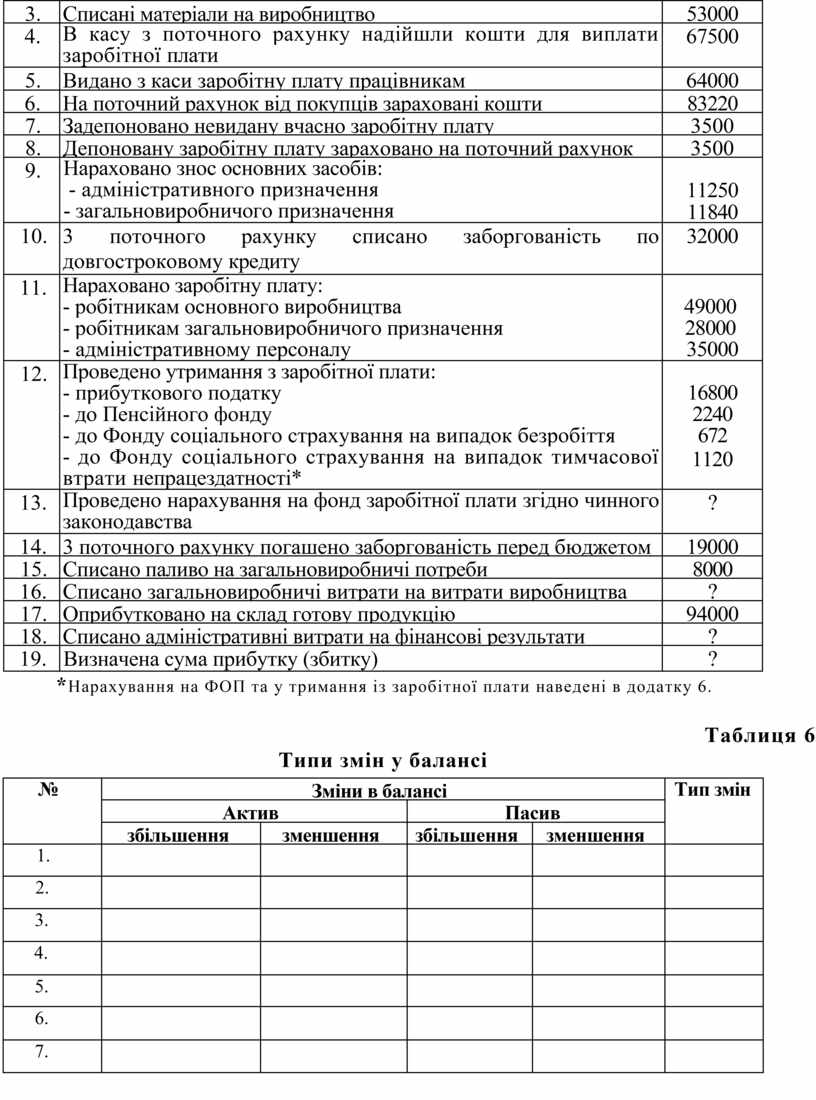

2. На підставі господарських операцій ТзОВ «Росток» за січень 20___року (табл. 5) визначити типи змін, які відбулися в балансі в результаті цих операцій. Виконання завдання оформити в таблиці 6.

Таблиця 4

БАЛАНС

за _____________________ 20___ р.

|

Форма № 1 |

код за ДКУД |

1801001 |

||

|

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

|

1 |

2 |

3 |

4 |

|

|

І. Необоротні активи |

|

|

|

|

|

Нематеріальні активи: |

|

|

|

|

|

Залишкова вартість |

010 |

|

|

|

|

Первісна вартість |

011 |

|

|

|

|

Накопичена амортизація |

012 |

|

|

|

|

Незавершене будівництво |

020 |

|

|

|

|

Основні засоби: |

|

|

|

|

|

Залишкова вартість |

030 |

|

|

|

|

Первісна вартість |

031 |

|

|

|

|

Знос |

032 |

|

|

|

|

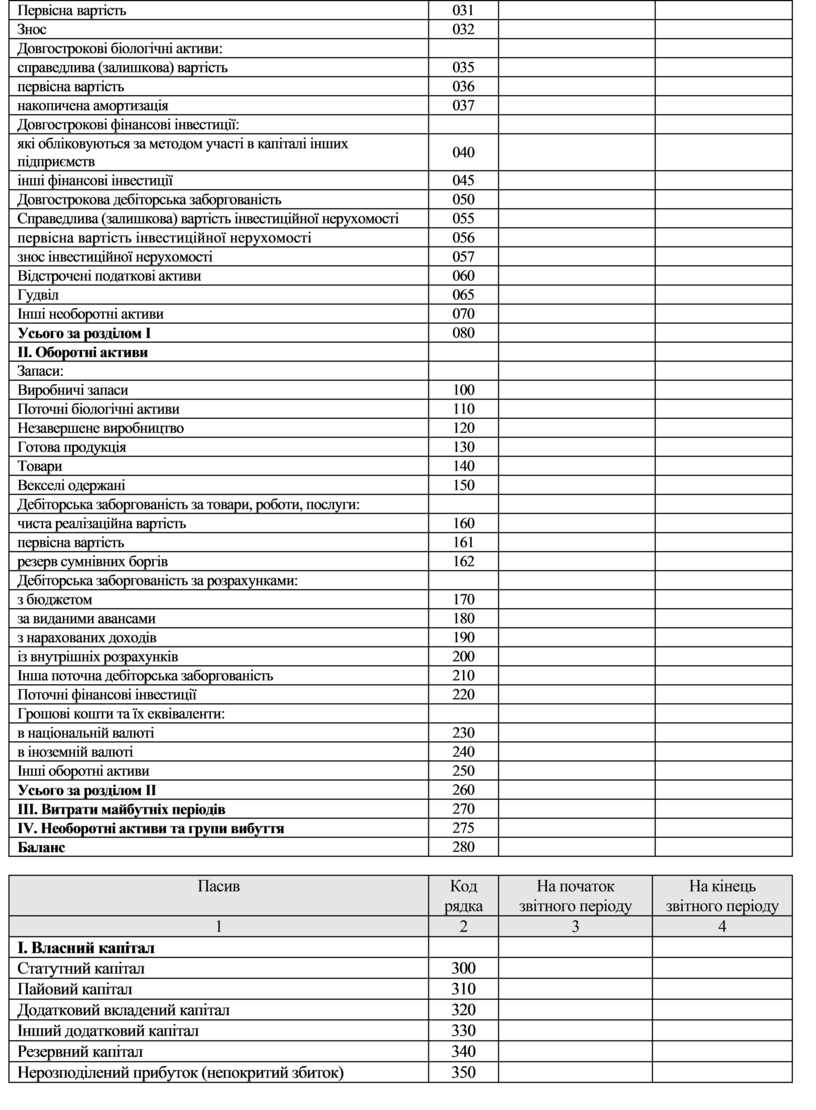

Довгострокові біологічні активи: |

|

|

|

|

|

справедлива (залишкова) вартість |

035 |

|

|

|

|

первісна вартість |

036 |

|

|

|

|

накопичена амортизація |

037 |

|

|

|

|

Довгострокові фінансові інвестиції: |

|

|

|

|

|

які обліковуються за методом участі в капіталі інших підприємств |

040 |

|

|

|

|

інші фінансові інвестиції |

045 |

|

|

|

|

Довгострокова дебіторська заборгованість |

050 |

|

|

|

|

Справедлива (залишкова) вартість інвестиційної нерухомості |

055 |

|

|

|

|

первісна вартість інвестиційної нерухомості |

056 |

|

|

|

|

знос інвестиційної нерухомості |

057 |

|

|

|

|

Відстрочені податкові активи |

060 |

|

|

|

|

Гудвіл |

065 |

|

|

|

|

Інші необоротні активи |

070 |

|

|

|

|

Усього за розділом І |

080 |

|

|

|

|

ІІ. Оборотні активи |

|

|

|

|

|

Запаси: |

|

|

|

|

|

Виробничі запаси |

100 |

|

|

|

|

Поточні біологічні активи |

110 |

|

|

|

|

Незавершене виробництво |

120 |

|

|

|

|

Готова продукція |

130 |

|

|

|

|

Товари |

140 |

|

|

|

|

Векселі одержані |

150 |

|

|

|

|

Дебіторська заборгованість за товари, роботи, послуги: |

|

|

|

|

|

чиста реалізаційна вартість |

160 |

|

|

|

|

первісна вартість |

161 |

|

|

|

|

резерв сумнівних боргів |

162 |

|

|

|

|

Дебіторська заборгованість за розрахунками: |

|

|

|

|

|

з бюджетом |

170 |

|

|

|

|

за виданими авансами |

180 |

|

|

|

|

з нарахованих доходів |

190 |

|

|

|

|

із внутрішніх розрахунків |

200 |

|

|

|

|

Інша поточна дебіторська заборгованість |

210 |

|

|

|

|

Поточні фінансові інвестиції |

220 |

|

|

|

|

Грошові кошти та їх еквіваленти: |

|

|

|

|

|

в національній валюті |

230 |

|

|

|

|

в іноземній валюті |

240 |

|

|

|

|

Інші оборотні активи |

250 |

|

|

|

|

Усього за розділом ІІ |

260 |

|

|

|

|

ІІІ. Витрати майбутніх періодів |

270 |

|

|

|

|

IV. Необоротні активи та групи вибуття |

275 |

|

|

|

|

Баланс |

280 |

|

|

|

|

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

І. Власний капітал |

|

|

|

|

Статутний капітал |

300 |

|

|

|

Пайовий капітал |

310 |

|

|

|

Додатковий вкладений капітал |

320 |

|

|

|

Інший додатковий капітал |

330 |

|

|

|

Резервний капітал |

340 |

|

|

|

Нерозподілений прибуток (непокритий збиток) |

350 |

|

|

|

Неоплачений капітал |

360 |

( ) |

( ) |

|

Вилучений капітал |

370 |

( ) |

( ) |

|

Усього за розділом І |

380 |

|

|

|

ІІ. Забезпечення таких витрат і платежів |

|

|

|

|

Забезпечення виплат персоналу |

400 |

|

|

|

Інші забезпечення |

410 |

|

|

|

Сума страхових резервів |

415 |

|

|

|

Сума часток перестраховиків у страхових резервах |

416 |

|

|

|

Залишок сформованого призового фонду, що підлягає виплаті переможцям лотереї |

417 |

|

|

|

Залишок сформованого резерву на виплату джек-поту, не забезпеченого сплатою участі у лотереї |

418 |

|

|

|

Цільове фінансування |

420 |

|

|

|

Усього за розділом ІІ |

430 |

|

|

|

ІІІ. Довгострокові зобов’язання |

|

|

|

|

Довгострокові кредити банків |

440 |

|

|

|

Інші довгострокові фінансові зобов’язання |

450 |

|

|

|

Відстрочені податкові зобов’язання |

460 |

|

|

|

Інші довгострокові зобов’язання |

470 |

|

|

|

Усього за розділом ІІІ. |

480 |

|

|

|

ІV. Поточні зобов’язання |

|

|

|

|

Короткострокові кредити банків |

500 |

|

|

|

Поточна заборгованість за довгостроковими зобов’язаннями |

510 |

|

|

|

Векселі видані |

520 |

|

|

|

Кредиторська заборгованість за товари, роботи, послуги |

530 |

|

|

|

Поточні зобов’язання за розрахунками: |

|

|

|

|

з одержаних авансів |

540 |

|

|

|

з бюджетом |

550 |

|

|

|

з позабюджетних платежів |

560 |

|

|

|

зі страхування |

570 |

|

|

|

з оплати праці |

580 |

|

|

|

з учасниками |

590 |

|

|

|

із внутрішніх розрахунків |

600 |

|

|

|

Зобов'язання, пов'язані з необоротними активами та групами вибуття, утримуваними для продажу |

605 |

|

|

|

Інші поточні зобов’язання |

610 |

|

|

|

Усього за розділом ІV |

620 |

|

|

|

V. Доходи майбутніх періодів |

630 |

|

|

|

Баланс |

640 |

|

|

Керівник

Головний бухгалтер

Таблиця 5

Перелік господарських операцій ВП НУБіП України

ТзОВ «Росток» за січень 20__ року

|

№ п/п |

Зміст господарських операцій |

Сума, грн. |

|

1. |

Оприбутковані матеріали, які надійшли від постачальників |

30540 |

|

2. |

Відображено суму податкового кредиту з ПДВ |

6108 |

|

3. |

Списані матеріали на виробництво |

53000 |

|

4. |

В касу з поточного рахунку надійшли кошти для виплати заробітної плати |

67500 |

|

5. |

Видано з каси заробітну плату працівникам |

64000 |

|

6. |

На поточний рахунок від покупців зараховані кошти |

83220 |

|

7. |

Задепоновано невидану вчасно заробітну плату |

3500 |

|

8. |

Депоновану заробітну плату зараховано на поточний рахунок

|

3500 |

|

9. |

Нараховано знос основних засобів: - адміністративного призначення - загальновиробничого призначення |

11250 11840 |

|

10. |

3 поточного рахунку списано заборгованість по довгостроковому кредиту |

32000 |

|

11. |

Нараховано заробітну плату: - робітникам основного виробництва - робітникам загальновиробничого призначення - адміністративному персоналу |

49000 28000 35000 |

|

12. |

Проведено утримання з заробітної плати: - прибуткового податку - до Пенсійного фонду - до Фонду соціального страхування на випадок безробіття - до Фонду соціального страхування на випадок тимчасової втрати непрацездатності* |

16800 2240 672 1120 |

|

13. |

Проведено нарахування на фонд заробітної плати згідно чинного законодавства |

? |

|

14. |

3 поточного рахунку погашено заборгованість перед бюджетом |

19000 |

|

15. |

Списано паливо на загальновиробничі потреби |

8000 |

|

16. |

Списано загальновиробничі витрати на витрати виробництва |

? |

|

17. |

Оприбутковано на склад готову продукцію |

94000 |

|

18. |

Списано адміністративні витрати на фінансові результати |

? |

|

19. |

Визначена сума прибутку (збитку) |

? |

*Нарахування на ФОП та у тримання із заробітної плати наведені в додатку 6.

Таблиця 6

|

Типи змін у балансі |

|||||

|

№ операції |

Зміни в балансі |

Тип змін |

|||

|

|

Актив |

Пасив |

|

||

|

|

збільшення |

зменшення |

збільшення |

зменшення |

|

|

1. |

|

|

|

|

|

|

2. |

|

|

|

|

|

|

3. |

|

|

|

|

|

|

4. |

|

|

|

|

|

|

5. |

|

|

|

|

|

|

6. |

|

|

|

|

|

|

7. |

|

|

|

|

|

|

8. |

|

|

|

|

|

|

9. |

|

|

|

|

|

|

10. |

|

|

|

|

|

|

11. |

|

|

|

|

|

|

12. |

|

|

|

|

|

|

13. |

|

|

|

|

|

|

14. |

|

|

|

|

|

|

15. |

|

|

|

|

|

|

16. |

|

|

|

|

|

|

17. |

|

|

|

|

|

|

18. |

|

|

|

|

|

|

19. |

|

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.