Поделиться

ПРАКТИЧНА РОБОТА № 5.

ОЦІНКА ВАРТОСТІ ГОТОВОЇ ПРОДУКЦІЇ

Мета роботи: отримати практичні навички в оцінці вартості готової продукції

Теоретичний матеріал

Економічна сутність, поняття

та первісна оцінка готової продукції

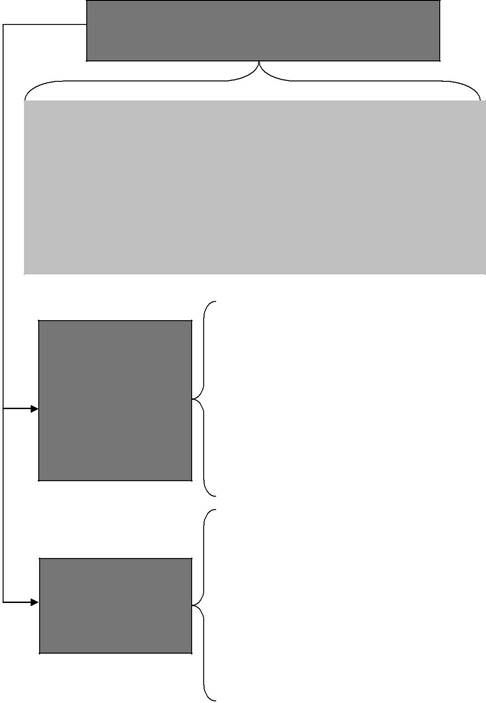

Готова продукція – це продукція, яка:

– виготовлена на підприємстві;

– призначена для продажу;

– відповідає технічним та якісним характеристи-кам;

– передбачена договором або іншим нормативно-правовим актом.

Первісна вар-

тість готової

продукції дорі-

внює її вироб-

ничої собівар-

тості

У разі наявно-сті супутньої

продукції

Виробнича собівартість продукції включає:

– прямі матеріальні витрати;

– прямі витрати на оплату праці;

– інші прямі витрати;

– змінні загально виробничі та постійні розподілені за-гальновиробничі витрати.

Виробнича собівартість продукції зменшується на справедливу вартість супу-тньої продукції, яка реалізу-ється та вартість супутньої продукції в оцінці можли-вого її використання, що використовується на само-му підприємстві.

Рисунок 5.1 – Економічна сутність, поняття та первісна оцінка готової продукції

ДВНЗ «ДонНТУ» Автомобільно-дорожній інститут

42

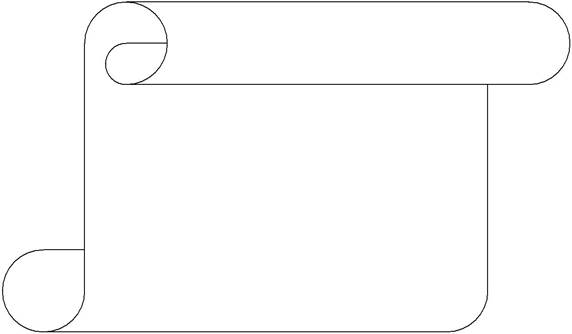

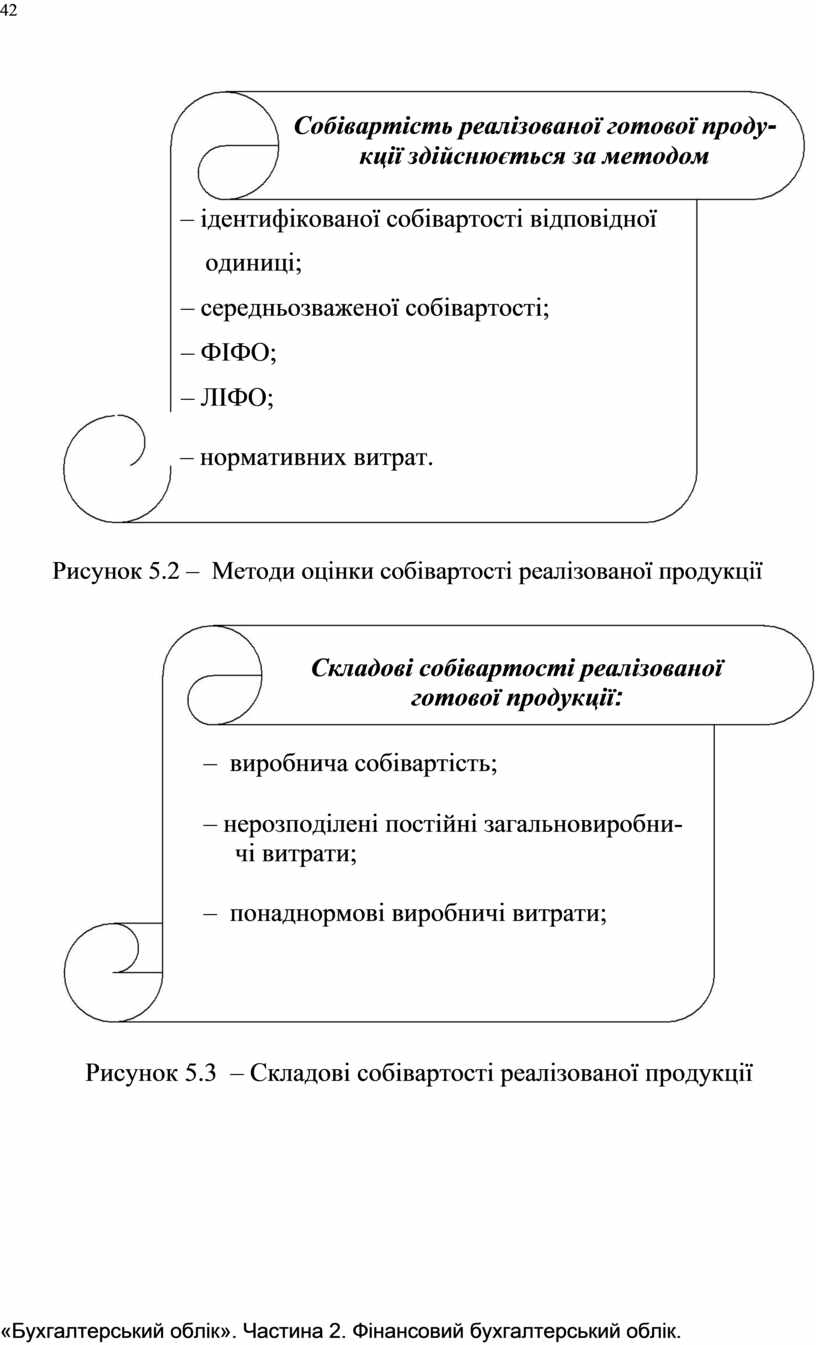

Собівартість реалізованої готової проду-

кції здійснюється за методом

– ідентифікованої собівартості відповідної одиниці;

– середньозваженої собівартості;

– ФІФО;

– ЛІФО;

![]() –

нормативних витрат.

–

нормативних витрат.

Рисунок 5.2 – Методи оцінки собівартості реалізованої продукції

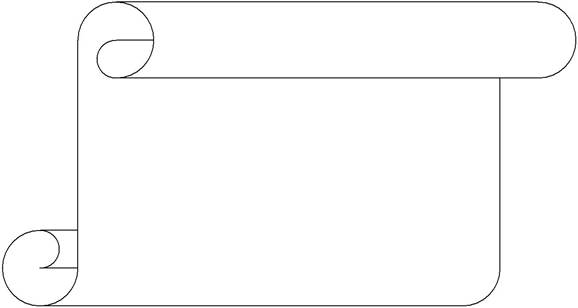

Складові собівартості реалізованої

готової продукції:

– виробнича собівартість;

– нерозподілені постійні загальновиробни-чі витрати;

– понаднормові виробничі витрати;

Рисунок 5.3 – Складові собівартості реалізованої продукції

«Бухгалтерський облік». Частина 2. Фінансовий бухгалтерський облік.

43

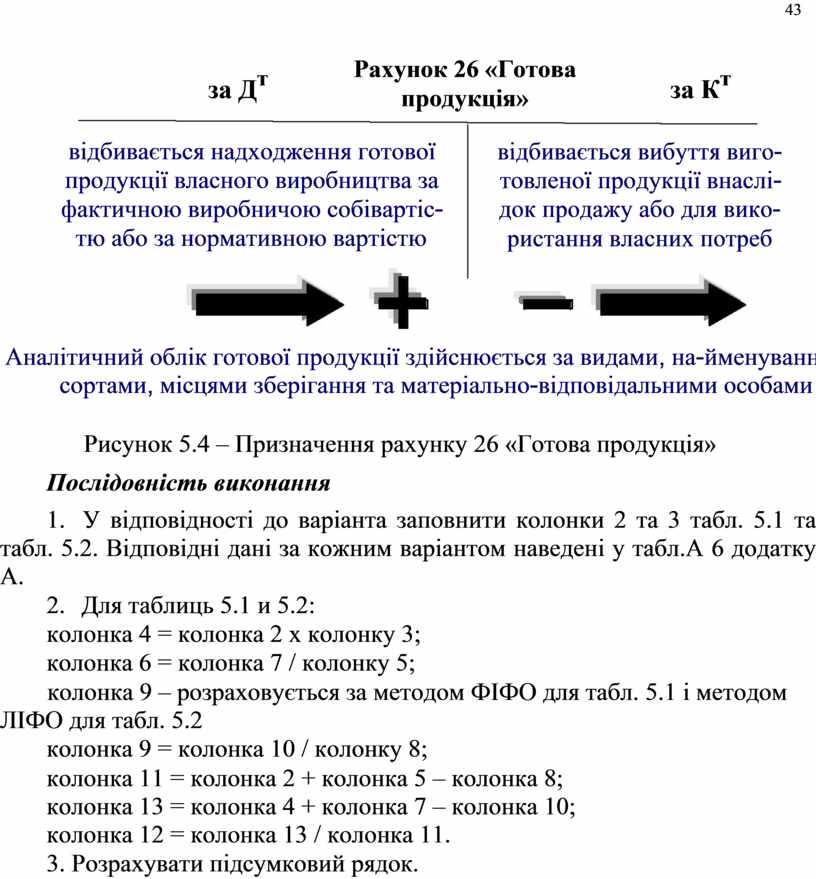

|

за Дт |

Рахунок 26 «Готова |

за Кт |

|

|||||||

|

|

|

продукція» |

|

|||||||

|

|

|

|

|

|

||||||

|

відбивається надходження готової |

відбивається вибуття виго- |

|

||||||||

|

продукції власного виробництва за |

товленої продукції внаслі- |

|

||||||||

|

фактичною виробничою собівартіс- |

док продажу або для вико- |

|

||||||||

|

тю або за нормативною вартістю |

ристання власних потреб |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Аналітичний облік готової продукції здійснюється за видами, на-йменуваннями, сортами, місцями зберігання та матеріально-відповідальними особами

Рисунок 5.4 – Призначення рахунку 26 «Готова продукція» Послідовність виконання

1. У відповідності до варіанта заповнити колонки 2 та 3 табл. 5.1 та табл. 5.2. Відповідні дані за кожним варіантом наведені у табл.А 6 додатку А.

2. Для таблиць 5.1 и 5.2:

колонка 4 = колонка 2 х колонку 3;

колонка 6 = колонка 7 / колонку 5;

колонка 9 – розраховується за методом ФІФО для табл. 5.1 і методом ЛІФО для табл. 5.2

колонка 9 = колонка 10 / колонку 8;

колонка 11 = колонка 2 + колонка 5 – колонка 8; колонка 13 = колонка 4 + колонка 7 – колонка 10; колонка 12 = колонка 13 / колонка 11.

3. Розрахувати підсумковий рядок.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.