Поделиться

Практична робота № 6

Тема: Класифікація рахунків бухгалтерського обліку

Мета. Засвоїти принципи класифікації рахунків бухгалтерського обліку за різними ознаками; з'ясувати значення плану рахунків бухгалтерського обліку та принципи його будови.

Основні терміни i поняття

Класифікація рахунків - науково обгрунтоване групування paxyнків за суттєвими однорідними ознаками.

Операційні рахунки - рахунки, призначені для відображення однорідних операцій, пов'язаних із господарськими процесами.

Основні рахунки - рахунки, призначені для обліку наявності та руху господарських засобів підприємства.

Регулюючі рахунки - рахунки, які виконують функції уточнення (регулювання) оцінки активів, капіталу i зобов'язань.

Фінансово-результативний рахунок - рахунок, який призначений для обліку та узагальнення інформації про фінансові результати підприємства від здійснення операційної, фінансової та інвестиційної діяльності, а також внаслідок надзвичайних подій.

Позабалансові рахунки - рахунки, залишки яких показують поза підсумком балансу.

План рахунків - систематизований перелік рахунків, який визначає організацію всієї системи бухгалтерського обліку на підприємствах, в організаціях i установах з метою одержання інформації, необхідної для управління i контролю.

Рекомендована література

Основна: [1], [2], [3], [4], [5], [6], [7], [9], [12], [29], [30], [31] Додаткова: [2], [4], [6], [9], [10], [17], [20], [22], [24]

Практичне завдання

Провести групування paxyнків бухгалтерського обліку, дані за якими містяться в оборотній відомості за синтетичними рахунками ТзОВ «Росток» на 01.03.20__р. (див. практичну роботу № 10, табл. 26), за економічним змістом та призначенням i будовою. Результати представити в таблиці 15.

Таблиця 15

Класифікатор рахунків бухгалтерського обліку

|

Рахунки |

Ознаки класифікації рахунків |

|

|

за економічним змістом |

за призначенням та будовою |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Самостійна робота

Завдання 1. Дати відповідь на теоретичт питания:

1. Класифікація рахунків за економічним змістом.

2. Класифікація рахунків за призначенням та структурою.

3. Основні рахунки, їх призначення.

4. Регулюючі рахунки, їх призначення.

5. Операційні рахунки, їх призначення.

6. Транзитні рахунки, їх призначення.

7. План рахунків та його значення.

8. Економічний зміст і призначення класів рахунків.

Завдання 2. Визначити і проставити рахунки відповідно до класифікації бухгалтерських рахунків за групами:

|

Назва об`єкта |

Осно-вні рах. |

Опера-ційні рахунки |

Регу-люючі рахунки |

Резуль-тативні рахунки |

Позаба-лансові рахунки |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Основні засоби |

|

|

|

|

|

|

Резервний капітал |

|

|

|

|

|

|

Знос основних засобів |

|

|

|

|

|

|

Забезпечення майбутніх витрат |

|

|

|

|

|

|

Поточні рахунки |

|

|

|

|

|

|

Адміністративні витрати |

|

|

|

|

|

|

Орендовані необоротні активи |

|

|

|

|

|

|

Контрактні зобов`язання |

|

|

|

|

|

|

Виробництво |

|

|

|

|

|

|

Фінансові результати |

|

|

|

|

|

|

Готова продукція |

|

|

|

|

|

|

Неоплачений капітал |

|

|

|

|

|

|

Витрати на збут |

|

|

|

|

|

|

Транспортно-заготівельні витрати |

|

|

|

|

|

|

Доходи майбутніх періодів |

|

|

|

|

|

|

Активи на відповідальному зберіганні |

|

|

|

|

|

Завдання 3. На підставі наведених господарських операцій визначити кореспонденцію рахунків:

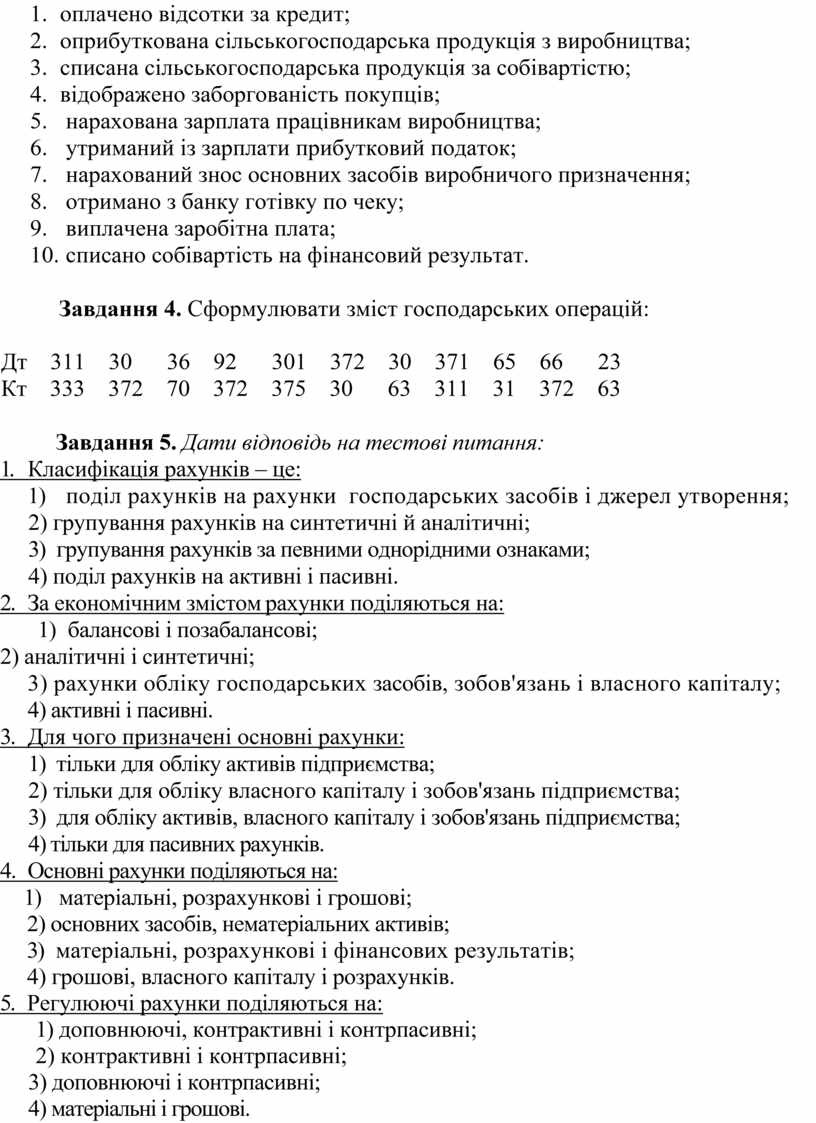

1. надійшли запасні частини від постачальника;

2. списано паливо на виробництво;

3. отриманий короткостроковий кредит;

4. розрахунок за запасні частини;

5. нараховано відсотки за кредит;

6. оплачено відсотки за кредит;

7. оприбуткована сільськогосподарська продукція з виробництва;

8. списана сільськогосподарська продукція за собівартістю;

9. відображено заборгованість покупців;

10. нарахована зарплата працівникам виробництва;

11. утриманий із зарплати прибутковий податок;

12. нарахований знос основних засобів виробничого призначення;

13. отримано з банку готівку по чеку;

14. виплачена заробітна плата;

15. списано собівартість на фінансовий результат.

Завдання 4. Сформулювати зміст господарських операцій:

Дт 311 30 36 92 301 372 30 371 65 66 23

Кт 333 372 70 372 375 30 63 311 31 372 63

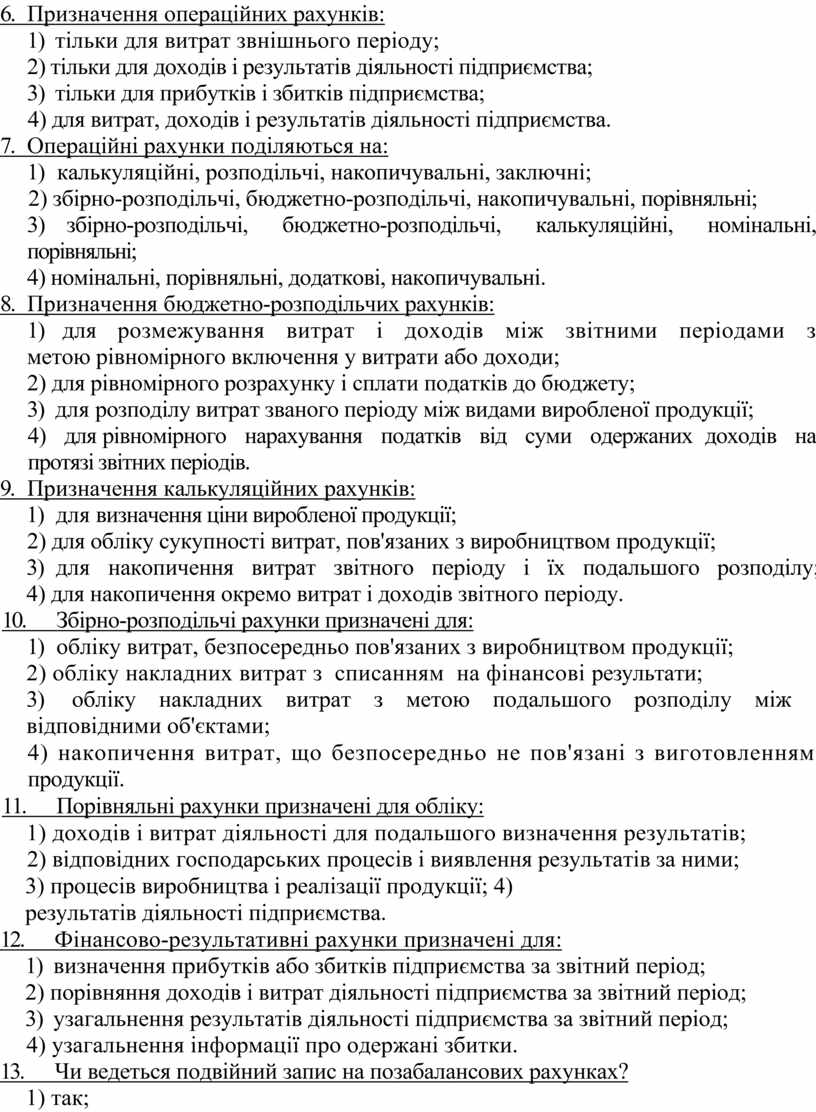

Завдання 5. Дати відповідь на mecmoвi питання:

1. Класифікація рахунків – це:

1) поділ paxyнків на рахунки господарських зacoбів i джерел утворення;

2) групування рахунків на синтетичні й аналітичні;

3) групування paxyнків за певними однорідними ознаками;

4) поділ рахунків на активні

i пасивні.

2. За економічним змістом рахунки поділяються на:

1)

балансові i позабалансові;

2) аналітичні i синтетичні;

3) рахунки обліку господарських засобів, зобов'язань і власного капіталу;

4) активні i пасивні.

3. Для чого призначені основні рахунки:

1) тільки для обліку активів підприємства;

2) тільки для обліку власного капіталу i зобов'язань підприємства;

3) для обліку активів, власного

капіталу i зобов'язань підприємства;

4) тільки для пасивних

рахунків.

4. Основні рахунки поділяються на:

1) матеріальні, розрахункові i грошові;

2) основних засобів, нематеріальних активів;

3) матеріальні, розрахункові i фінансових результатів;

4) грошові, власного капіталу i розрахунків.

5. Регулюючі рахунки поділяються на:

1) доповнюючі, контрактивні i контрпасивні;

2) контрактивні i контрпасивні;

3)

доповнюючі i контрпасивні;

4) матеріальні і грошові.

6. Призначення операційних рахунків:

1) тільки для витрат звнішнього періоду;

2) тільки для доходів i результатів діяльності підприємства;

3) тільки для прибутків i збитків підприємства;

4) для витрат, доходів i результатів діяльності підприємства.

7. Операційні рахунки поділяються на:

1) калькуляційні, розподільчі, накопичувальні, заключні;

2) збірно-розподільчі, бюджетно-розподільчі, накопичувальні, порівняльні;

3) збірно-розподільчі, бюджетно-розподільчі, калькуляційні,

номінальні,

порівняльні;

4) номінальні, порівняльні, додаткові, накопичувальні.

8. Призначення бюджетно-розподільчих рахунків:

1) для розмежування витрат i доходів між звітними періодами з

метою рівномірного включення

у витрати або доходи;

2) для рівномірного розрахунку i сплати податків до бюджету;

3) для розподілу витрат званого періоду між видами виробленої продукції;

4) для pівномірного нарахування податків від суми одержаних доходів на протязі звітних періодів.

9. Призначення калькуляційних рахунків:

1) для визначення ціни виробленої продукції;

2) для обліку сукупності витрат, пов'язаних з виробництвом продукції;

3) для накопичення витрат звітного періоду i їx подальшого

розподілу;

4) для накопичення окремо витрат i доходів звітного

періоду.

10. Збірно-розподільчі рахунки призначені для:

1) обліку витрат, безпосередньо пов'язаних з виробництвом продукції;

2) обліку накладних витрат з списанням на фінансові результати;

3) обліку накладних

витрат з метою подальшого розподілу між

відповідними об'єктами;

4) накопичення витрат, що безпосередньо не пов'язані з виготовленням продукції.

11. Порівняльні рахунки призначені для обліку:

1) доходів i витрат діяльності для подальшого визначення результатів;

2) відповідних господарських процесів i виявлення результатів за ними;

3) процесів виробництва i реалізації продукції; 4) результатів діяльності підприємства.

12. Фінансово-результативні рахунки призначені для:

1) визначення прибутків або збитків підприємства за звітний період;

2) порівняння доходів i витрат діяльності підприємства за звітний період;

3) узагальнення результатів діяльності підприємства за звітний період;

4) узагальнення інформації про одержані збитки.

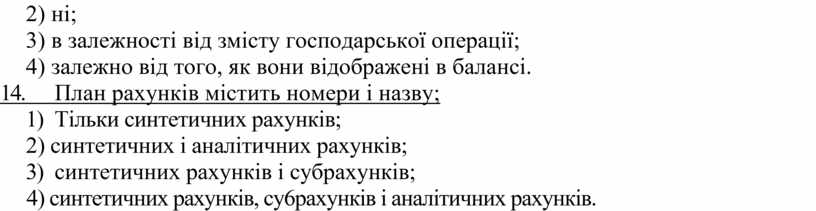

13. Чи ведеться подвійний запис на позабалансових рахунках?

1) так;

2) ні;

3) в залежності від змісту господарської операції;

4) залежно від того, як вони відображені в балансі.

14. План рахунків містить номери i назву;

1) Тільки синтетичних рахунків;

2) синтетичних i аналітичних рахунків;

3) синтетичних рахунків i субрахунків;

4) синтетичних рахунків, cy6paxyнків i аналітичних paxyнків.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.