Поделиться

Практична робота

Тема 2. ПРЕДМЕТ І МЕТОД БУХГАЛТЕРСЬКОГО ОБЛІКУ

Мета практичного заняття. Засвоїти сутність предмету та об’єктів бухгалтерського обліку, особливості класифікації господарських засобів за їх складом і використанням та класифікації джерел формування господарських засобів підприємства.

2.1. Основні питання для обговорення

1. Що є предметом і об’єктами бухгалтерського обліку?

2. За якими двома ознаками у бухгалтерському обліку характеризують господарські засоби підприємства?

2. Як групують господарські засоби підприємства за їх складом і використанням?

3. Що належить до матеріальних активів підприємства?

4. Що таке нематеріальні активи підприємства?

5. Що належить до фінансових активів підприємства?

6. Що належить до необоротних господарських засобів підприємства?

7. Що належить до оборотних активів підприємства?

8. Які господарські засоби підприємства вважають ліквідними, а які неліквідними?

9. Що належить до основних засобів підприємства?

10. Які активи підприємства є монетарними, а які немонетарними?

11. На які активи підприємства нараховують амортизацію?

12. Як класифікують джерела формування господарських засобів підприємства?

13. Що належить до власних джерел формування господарських засобів підприємства?

7

14. Що належить до залучених джерел формування господарських засобів підприємства?

2.2.Тести

1. Господарські засоби підприємства в бухгалтерському обліку класифікують (характеризують) за такими ознаками: а) за складом і використанням; за джерелами формування (фінансування); б) за формами функціонування; за джерелами формування (фінансування); в) за характером участі в господарському процесі; за рівнем ліквідності; г) за складом і використанням; за формами функціонування.

2. Частина довгострокових активів, які до валюти бухгалтерського балансу включаються за первісною вартістю за мінусом зносу - це: а) будівлі та споруди; б) запаси; в) гроші на депозиті; г) товари; д) правильної відповіді не запропоновано.

3. Що з наведеного нижче не відноситься до власних джерел формування господарських засобів: а) доходи майбутніх періодів; б) резервний капітал; в) нерозподілений прибуток; г) додатковий капітал.

4. Ліквідні господарські засоби (активи) – це: а) група засобів підприємства, які можуть скоро бути швидко конвертовані у грошову форму без суттєвих втрат своєї поточної (балансової) вартостi; б) це сукупність майнових цінностей, які багаторазово беруть участь у процесі його господарської діяльності; в) група засобів підприємства, які можуть бути конвертовані у грошову форму без утрат своєї поточної (балансової) вартості тільки протягом значного періоду часу; г) засоби підприємства, які беруть безпосередню участь у процесі виготовлення продукції чи надання послуг.

5. Дебіторська заборгованість – це: а) довгострокова фінансова інвестиція; б) зобов’язання щодо залучених позикових коштів; в) заборгованість підприємства перед іншими фізичними і юридичними особами за отриману від них продукцію, за надані ними послуги чи виконані роботи тощо на певну дату; г) заборгованість різних фізичних і юридичних осіб перед конкретним підприємством за відвантажену їм продукцію чи надані послуги на певну дату.

6. Що з наведеного нижче не відноситься до матеріальних активів:

а) готова продукція; б) будинки; в) права на інтелектуальну власність;

г) машини.

7. Що з наведеного нижче не відноситься до оборотних активів:

а) нематеріальні активи; б) дебіторська заборгованість; в) готова продукція;

г) незавершене виробництво.

8. Активи, призначені для реалізації чи споживання протягом дванадцяти місяців від дати складання балансу чи протягом одного операційного циклу, якщо він перевищує один рік – це: а) необоротні активи; б) основні засоби; в) матеріальні активи; г) оборотні активи.

8

9. Основна діяльність підприємства, пов’язана з виробництвом та реалізацією продукції (товарів, робіт, послуг) – це: а) операційна діяльність; б) фінансова діяльність; в) звичайна діяльність; г) інвестиційна діяльність.

10. Матеріальні активи, що їх підприємство утримує для використання у процесі виробництва або постачання товарів, надання послуг тощо, очікуваний термін корисного використання (експлуатації) яких більше року (або одного операційного циклу, якщо він довший за рік) – це: а) необоротні активи; б) основні засоби; в) виробничі активи; г) оборотні активи.

2.3. Практичні завдання

1. Класифікація господарських засобів

Станом на 1 вересня 20 __ р. відбулась реорганізація виробничого об'єднання "Маяк" (ВО "Маяк"). В результаті було створено відкрите акціонерне товариство "Старт" (ПАТ "Старт"). Під час реорганізації" ВО "Маяк" була проведена суцільна інвентаризація його майна і всіх статей балансу (табл.2).

На підставі даних табл. 2 скласти Відомості групування господарських засобів та джерел їх утворення. Підсумки з окремих видів засобів та джерел їх утворення потрібно записати проти назви кожної групи в колонці "Сума". Потім необхідно підрахувати підсумки по всіх групах засобів та джерел їх формування.

Таблиця 2

ІНВЕНТАРИЗАЦІЙНИЙ ОПИС

господарських засобів та джерел їх утворення ВАТ "Старт" на 1 вересня 20 __ р.

(скорочений варіант)

|

№ п/п |

Показники |

Сума, грн. |

|

|

|

|

|

1 |

2 |

3 |

|

|

|

|

|

1 |

Будівлі (основних і допоміжних цехів, контори) |

430 000 |

|

|

|

|

|

2 |

Автомобілі (вантажні і легкові) |

145 000 |

|

|

|

|

|

3 |

Лінії електропередач |

37000 |

|

|

|

|

|

4 |

Будівля гуртожитку |

60000 |

|

|

|

|

|

5 |

Готова продукція на складі |

12000 |

|

|

|

|

|

6 |

Статутний капітал |

600 000 |

|

|

|

|

|

7 |

Кошти в касі в національняй валюті |

1 200 |

|

|

|

|

|

8 |

Кошти на поточному рахунку в банку у національній валюті |

85000 |

|

|

|

|

|

9 |

Заборгованість працівникам з оплати праці |

33000 |

|

|

|

|

|

10 |

Короткострокові кредити банку |

69000 |

|

|

|

|

|

11 |

Прибуток звітного року |

10000 |

|

|

|

|

|

12 |

Електронно-обчислювальна техніка |

40000 |

|

|

|

|

|

13 |

Незавершене виробництво |

27 000 |

|

|

|

|

|

14 |

Заборгованість бюджету з податків |

14000 |

|

|

|

|

|

15 |

Сума авансів, видана підзвітним особам (розрахунки з підзвітними |

800 |

|

|

особами) |

|

|

|

|

|

|

|

9 |

|

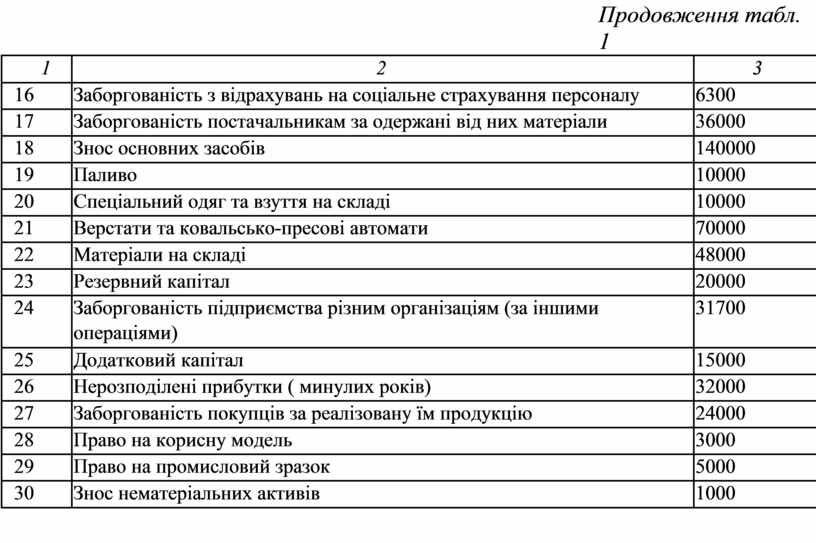

Продовження табл. 1

|

1 |

2 |

3 |

|

|

|

|

|

16 |

Заборгованість з відрахувань на соціальне страхування персоналу |

6300 |

|

|

|

|

|

17 |

Заборгованість постачальникам за одержані від них матеріали |

36000 |

|

|

|

|

|

18 |

Знос основних засобів |

140000 |

|

|

|

|

|

19 |

Паливо |

10000 |

|

|

|

|

|

20 |

Спеціальний одяг та взуття на складі |

10000 |

|

|

|

|

|

21 |

Верстати та ковальсько-пресові автомати |

70000 |

|

|

|

|

|

22 |

Матеріали на складі |

48000 |

|

|

|

|

|

23 |

Резервний капітал |

20000 |

|

|

|

|

|

24 |

Заборгованість підприємства різним організаціям (за іншими |

31700 |

|

|

операціями) |

|

|

|

|

|

|

25 |

Додатковий капітал |

15000 |

|

|

|

|

|

26 |

Нерозподілені прибутки ( минулих років) |

32000 |

|

|

|

|

|

27 |

Заборгованість покупців за реалізовану їм продукцію |

24000 |

|

|

|

|

|

28 |

Право на корисну модель |

3000 |

|

|

|

|

|

29 |

Право на промисловий зразок |

5000 |

|

|

|

|

|

30 |

Знос нематеріальних активів |

1000 |

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.