Поделиться

Практична робота

Тема 4. БУХГАЛТЕРСЬКИЙ БАЛАНС

Мета практичного заняття. Засвоїти особливості будови бухгалтерського балансу, сутність фундаментальної облікової моделі та вплив господарських операцій підприємства на зміни в його бухгалтерському балансі.

4.1. Основні питання для обговорення

11

В Як побудований бухгалтерський баланс підприємства?

В Що відображають у бухгалтерському балансі?

В Яку інформацію подають в окремих статтях бухгалтерського балансу?

В Яка основна властивість бухгалтерського балансу підприємства?

В У чому полягає суть фундаментальної облікової моделі?

В Які зміни відбуваються у бухгалтерському балансі внаслідок здійснення господарських операцій підприємства?

В Охарактеризуйте операції І типу.

В Охарактеризуйте операції ІІ типу.

В Охарактеризуйте операції ІІІ типу.

В Охарактеризуйте операції ІV типу.

4.2.Тести

1. Величина активів підприємства завжди: а) більше суми його зобов'язань

і власного капіталу; б) дорівнює сумі зобов'язань і власного капіталу; в) менше суми зобов'язань і власного капіталу; г) більша за 250 мінімальних зарплат; д) більша за 100 мінімальних зарплат.

Баланс поділяється на дві частини: а) ліворуч показано актив, праворуч

— зобов'язання; б) ліворуч показано капітал, праворуч - зобов'язання; в) ліворуч показано актив, праворуч – власний капітал і зобов’язання; г) ліворуч показано пасив, праворуч - актив; д) правильної відповіді не запропоновано.

Ресурси, що контролюються підприємством в результаті минулих подій, використання яких, як очікується, призведе до збільшення економічних

вигод в майбутньому, називаються: а) власним капіталом; б) активами; в) зобов'язаннями; г) пасивами; д) правильної відповіді не запропоновано.

1) В активі балансу знаходять своє відображення: а) непогашена кредиторська заборгованість; б) виробничі запаси, а також дебіторська заборгованість; в) позики та товари; г) заборгованість перед постачальниками.

2) Власний капітал і зобов'язання називають також: а) господарськими

засобами; б) джерелами господарських засобів; в) активами; г) грошима; д) правильної відповіді не запропоновано.

В Виберіть пункт, в якому відображені тільки активні статті балансу: а) необоротні активи, доходи майбутніх періодів, запаси; б) основні засоби, грошові кошти, нерозподілений прибуток; в) витрати майбутніх періодів, незавершене виробництво, дебіторська заборгованість; г) основні засоби, грошові кошти, непокриті збитки; д) власний капітал.

В Операції четвертого типу спричиняють такі зміни у бухгалтерському балансі: а) одна стаття пасиву збільшується, а інша зменшується на одну й ту саму величину; валюта балансу залишається без змін; б) одна стаття активу збільшується, а інша зменшується на одну й ту саму величину; валюта балансу залишається без змін; в) одна стаття активу й одна стаття пасиву зменшуються на одну й ту ж величину; валюта балансу також зменшується; г) одна стаття

12

активу й одна стаття пасиву збільшуються на одну й ту ж величину; валюта балансу зростає на суму здійсненої операції.

· Яка з наведених нижче статей балансу має складну побудову (складається з декількох рядків): а) статутний капітал; б) довгострокові кредити банків; в) кредиторська заборгованість за товари, роботи, послуги; г) основні засоби.

· Операції третього типу спричиняють такі зміни у бухгалтерському балансі: а) одна стаття пасиву збільшується, а інша зменшується на одну й ту саму величину; валюта балансу залишається без змін; б) одна стаття активу збільшується, а інша зменшується на одну й ту саму величину; валюта балансу залишається без змін; в) одна стаття активу й одна стаття пасиву зменшуються на одну й ту ж величину; валюта балансу також зменшується; г) одна стаття активу й одна стаття пасиву збільшуються на одну й ту ж величину; валюта балансу зростає на суму здійсненої операції.

· Як зміниться підсумок балансу внаслідок такої операції: підприємство за гроші купило автомобіль: а) залишиться без змін; б) збільшиться; в) зменшиться; г) передбачити зміну п підсумку балансу неможливо.

· Як зміниться підсумок балансу внаслідок такої операції: отримана від постачальника сировина: а) залишиться без змін; б) збільшиться; в) зменшиться; г) передбачити зміну підсумку балансу неможливо.

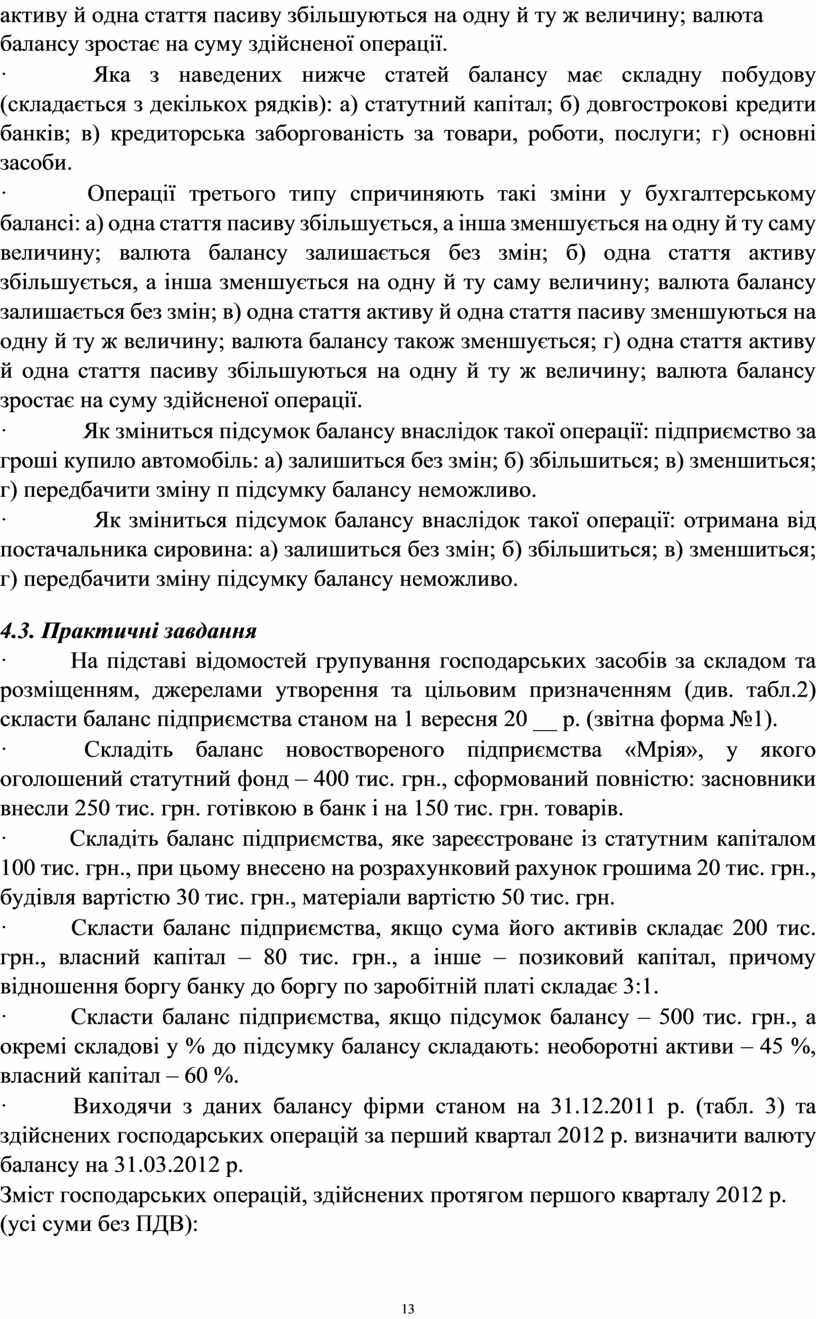

4.3. Практичні завдання

· На підставі відомостей групування господарських засобів за складом та розміщенням, джерелами утворення та цільовим призначенням (див. табл.2) скласти баланс підприємства станом на 1 вересня 20 __ р. (звітна форма №1).

· Складіть баланс новоствореного підприємства «Мрія», у якого оголошений статутний фонд – 400 тис. грн., сформований повністю: засновники внесли 250 тис. грн. готівкою в банк і на 150 тис. грн. товарів.

· Складіть баланс підприємства, яке зареєстроване із статутним капіталом 100 тис. грн., при цьому внесено на розрахунковий рахунок грошима 20 тис. грн., будівля вартістю 30 тис. грн., матеріали вартістю 50 тис. грн.

· Скласти баланс підприємства, якщо сума його активів складає 200 тис. грн., власний капітал – 80 тис. грн., а інше – позиковий капітал, причому відношення боргу банку до боргу по заробітній платі складає 3:1.

· Скласти баланс підприємства, якщо підсумок балансу – 500 тис. грн., а окремі складові у % до підсумку балансу складають: необоротні активи – 45 %, власний капітал – 60 %.

· Виходячи з даних балансу фірми станом на 31.12.2011 р. (табл. 3) та здійснених господарських операцій за перший квартал 2012 р. визначити валюту балансу на 31.03.2012 р.

Зміст господарських операцій, здійснених протягом першого кварталу 2012 р. (усі суми без ПДВ):

13

· Одержано від постачальників та введено в дію нематеріальні активи на суму

– 40 тис.грн.

· Оприбутковано матеріали від постачальників на суму – 30 тис.грн.

· Перераховано з поточного рахунку в погашення заборгованості по довгостроковому кредиту банку – 20 тис.грн.

· Відпущено у виробництво МШП на суму – 20 тис.грн.

|

|

|

|

|

|

Таблиця 3 |

|

|

|

|

|

|

|

|

|

|

|

Актив |

|

|

Пасив |

|

|

|

|

|

|

|

|

|

|

|

Стаття |

Сума, тис.грн. |

|

Стаття |

Сума, тис.грн. |

|

|

|

|

|

|

|

|

|

|

|

1. |

Основні засоби |

135 |

1. |

Статутний капітал |

100 |

|

|

|

|

|

|

|

|

|

|

2. |

МШП |

40 |

2. |

Нерозподілений прибуток |

25 |

|

|

|

|

|

|

|

|

|

|

3. |

Незавершене виробництво |

20 |

3. |

Довгостроковий кредит |

35 |

|

|

|

|

|

|

|

|

|

|

4. |

Дебіторська заборгованість |

50 |

4. |

Позики банку |

100 |

|

|

|

|

|

|

|

|

|

|

5. |

Поточний рахунок |

50 |

5. |

Розрахунки з постачальниками |

35 |

|

|

|

|

|

|

|

|

|

· Виходячи з даних балансу фірми станом на 31.12.2011 р. (табл. 4) та здійснених господарських операцій за перший квартал 2012 р. визначити валюту балансу на 31.03.2012 р.

|

|

|

|

|

|

Таблиця 4 |

|

|

|

|

|

|

|

|

|

Актив |

|

|

Пасив |

|

|

|

|

|

|

|

|

|

|

Стаття |

Сума, |

|

Стаття |

Сума, |

|

|

|

тис.грн. |

|

|

тис.грн. |

|

|

|

|

|

|

|

|

1. |

Основні засоби |

80 |

1. |

Статутний капітал |

50 |

|

|

|

|

|

|

|

|

2. |

Виробничі запаси |

80 |

2. |

Нерозподілений прибуток |

100 |

|

|

|

|

|

|

|

|

3. |

Незавершене |

20 |

3. |

Довгострокові зобов’ язання |

20 |

|

виробництво |

|

|

|

|

|

|

|

|

|

|

|

|

|

4. |

Готова продукція |

50 |

4. |

Позики банку (короткострокові) |

80 |

|

|

|

|

|

|

|

|

5. |

Поточний рахунок |

150 |

5. |

Розрахунки з постачальниками |

50 |

|

|

|

|

|

|

|

|

6. |

Дебіторська |

20 |

6. |

Зобов’ язання по розрахунках з |

100 |

|

заборгованість |

|

бюджетом |

|

||

|

|

|

|

|

|

|

Зміст господарських операцій, здійснених протягом першого кварталу 2012 р.

(усі суми без ПДВ):

1) Одержано від постачальників та введено в дію основних засобів на суму – 70 тис.грн.

2) Оприбутковано матеріали від постачальників на суму – 40 тис.грн.

3) Перераховано з поточного рахунку в погашення заборгованості перед банком

- 60 тис.грн.

4) Оплачено податок на прибуток – 75 тис.грн.

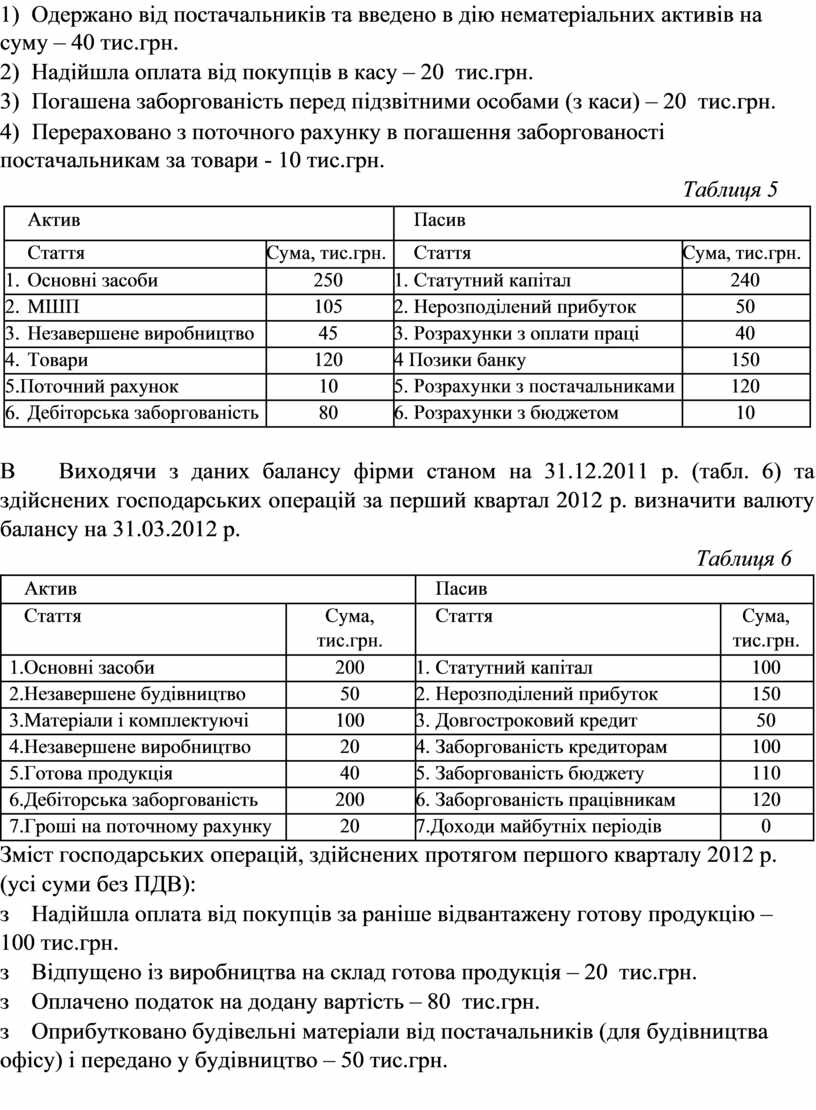

8. Виходячи з даних балансу фірми станом на 31.12.2011 р. (табл. 5) та здійснених господарських операцій за перший квартал 2012 р. визначити валюту балансу на 31.03.2012 р.

Зміст господарських операцій, здійснених протягом першого кварталу 2012 р. (усі суми без ПДВ):

14

1) Одержано від постачальників та введено в дію нематеріальних активів на суму – 40 тис.грн.

2) Надійшла оплата від покупців в касу – 20 тис.грн.

3) Погашена заборгованість перед підзвітними особами (з каси) – 20 тис.грн.

4) Перераховано з поточного рахунку в погашення заборгованості постачальникам за товари - 10 тис.грн.

|

|

|

|

|

|

Таблиця 5 |

|

|

|

|

|

|

|

|

|

|

|

Актив |

|

|

Пасив |

|

|

|

|

|

|

|

|

|

|

|

|

Стаття |

Сума, тис.грн. |

|

Стаття |

Сума, тис.грн. |

|

|

|

|

|

|

|

|

|

|

1. |

Основні засоби |

250 |

1. |

Статутний капітал |

240 |

|

|

|

|

|

|

|

|

|

|

2. |

МШП |

105 |

2. |

Нерозподілений прибуток |

50 |

|

|

|

|

|

|

|

|

|

|

3. |

Незавершене виробництво |

45 |

3. |

Розрахунки з оплати праці |

40 |

|

|

|

|

|

|

|

|

|

|

4. |

Товари |

120 |

4 Позики банку |

150 |

|

|

|

|

|

|

|

|

|

|

|

5.Поточний рахунок |

10 |

5. |

Розрахунки з постачальниками |

120 |

|

|

|

|

|

|

|

|

|

|

|

6. |

Дебіторська заборгованість |

80 |

6. |

Розрахунки з бюджетом |

10 |

|

|

|

|

|

|

|

|

|

В Виходячи з даних балансу фірми станом на 31.12.2011 р. (табл. 6) та здійснених господарських операцій за перший квартал 2012 р. визначити валюту балансу на 31.03.2012 р.

|

|

|

|

|

|

Таблиця 6 |

|

|

|

|

|

|

|

|

|

|

|

Актив |

|

|

Пасив |

|

|

|

|

|

|

|

|

|

|

|

|

Стаття |

Сума, |

|

Стаття |

|

Сума, |

|

|

|

тис.грн. |

|

|

|

тис.грн. |

|

|

|

|

|

|

|

|

|

1. |

Основні засоби |

200 |

1. |

Статутний капітал |

|

100 |

|

|

|

|

|

|

|

|

|

2. |

Незавершене будівництво |

50 |

2. |

Нерозподілений прибуток |

|

150 |

|

|

|

|

|

|

|

|

|

3. |

Матеріали і комплектуючі |

100 |

3. |

Довгостроковий кредит |

|

50 |

|

|

|

|

|

|

|

|

|

4. |

Незавершене виробництво |

20 |

4. |

Заборгованість кредиторам |

|

100 |

|

|

|

|

|

|

|

|

|

5. |

Готова продукція |

40 |

5. |

Заборгованість бюджету |

|

110 |

|

|

|

|

|

|

|

|

|

6. |

Дебіторська заборгованість |

200 |

6. |

Заборгованість працівникам |

|

120 |

|

|

|

|

|

|

|

|

|

7. |

Гроші на поточному рахунку |

20 |

7.Доходи майбутніх періодів |

|

0 |

|

|

|

|

|

|

|

|

|

Зміст господарських операцій, здійснених протягом першого кварталу 2012 р.

(усі суми без ПДВ):

з Надійшла оплата від покупців за раніше відвантажену готову продукцію – 100 тис.грн.

з Відпущено із виробництва на склад готова продукція – 20 тис.грн.

з Оплачено податок на додану вартість – 80 тис.грн.

з Оприбутковано будівельні матеріали від постачальників (для будівництва офісу) і передано у будівництво – 50 тис.грн.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.