Поделиться

Практична робота

Тема 5. РАХУНКИ БУХГАЛТЕРСЬКОГО ОБЛІКУ І ПОДВІЙНИЙ ЗАПИС

Мета практичного заняття. Оволодіти методикою і технікою відображення господарських операцій на рахунках бухгалтерського обліку,

15

визначення оборотів і сальдо (залишків) на активних і пасивних рахунках, складання балансу на підставі даних бухгалтерських рахунків.

5.1. Основні питання для обговорення

1. Рахунки бухгалтерського обліку, їх визначення та призначення.

2. Форма і побудова рахунків (дебет, кредит, сальдо, оборот).

3. Класифікація рахунків бухгалтерського обліку.

4. Призначення і побудова активних, пасивних та активно-пасивних рахунків.

5 Рахунки синтетичного й аналітичного обліку.

6. Метод подвійного запису.

7. Порядок відкриття бухгалтерських рахунків.

8. Порядок відображення господарських операцій на рахунках, визначення оборотів та кінцевих залишків (сальдо).

9. Будова плану рахунків бухгалтерського обліку.

10. Взаємозв'язок між балансом і бухгалтерськими рахунками.

5.2.Тести

1. Ліва сторона рахунку носить назву: а) видаток; б) кредит; в) дебет; г) актив; д) пасив.

2. Сума записів господарських операцій по дебету або кредиту рахунку за певний період називається: а) сальдо; б) залишок; в) оборот; г) кореспонденція; д) контирування.

3. Робити записи в правій частині активного рахунку означає: а) дебетувати його; б) кредитувати його; в) відкрити його; г) закрити його; д) правильної відповіді не запропоновано.

4. Активні рахунки - це рахунки, призначені для: а) обліку капіталу; б) обліку зобов'язань перед кредиторами; в) обліку майна; г) обліку лише грошових коштів; д) правильної відповіді не запропоновано.

5. Пасивні рахунки: а) це рахунки, інформація з яких використовується для заповнення бухгалтерського балансу; б) характеризують джерела формування господарських засобів; в) відображають господарські засоби підприємства за їх складом і розміщенням; г) використовують для контролю за станом і рухом господарських засобів та джерел їх утворення.

6. Збільшення зобов'язань записується: а) в дебет пасивного рахунку; б) в кредит активного рахунку; в) в кредит пасивного рахунку; г) правильна відповідь відсутня.

7. Кредитовий оборот по пасивному рахунку відображає: а) збільшення майна; б) збільшення капіталу або зобов'язань; в) зменшення капіталу; г) правильна відповідь відсутня.

8. Активними є рахунки: а) забезпечень і зобов’язань; б) витрат; в) доходів та результатів діяльності; г) основні рахунки.

9. Пасивними є рахунки: а) рахунок витрат майбутніх періодів; б) витрат;

16

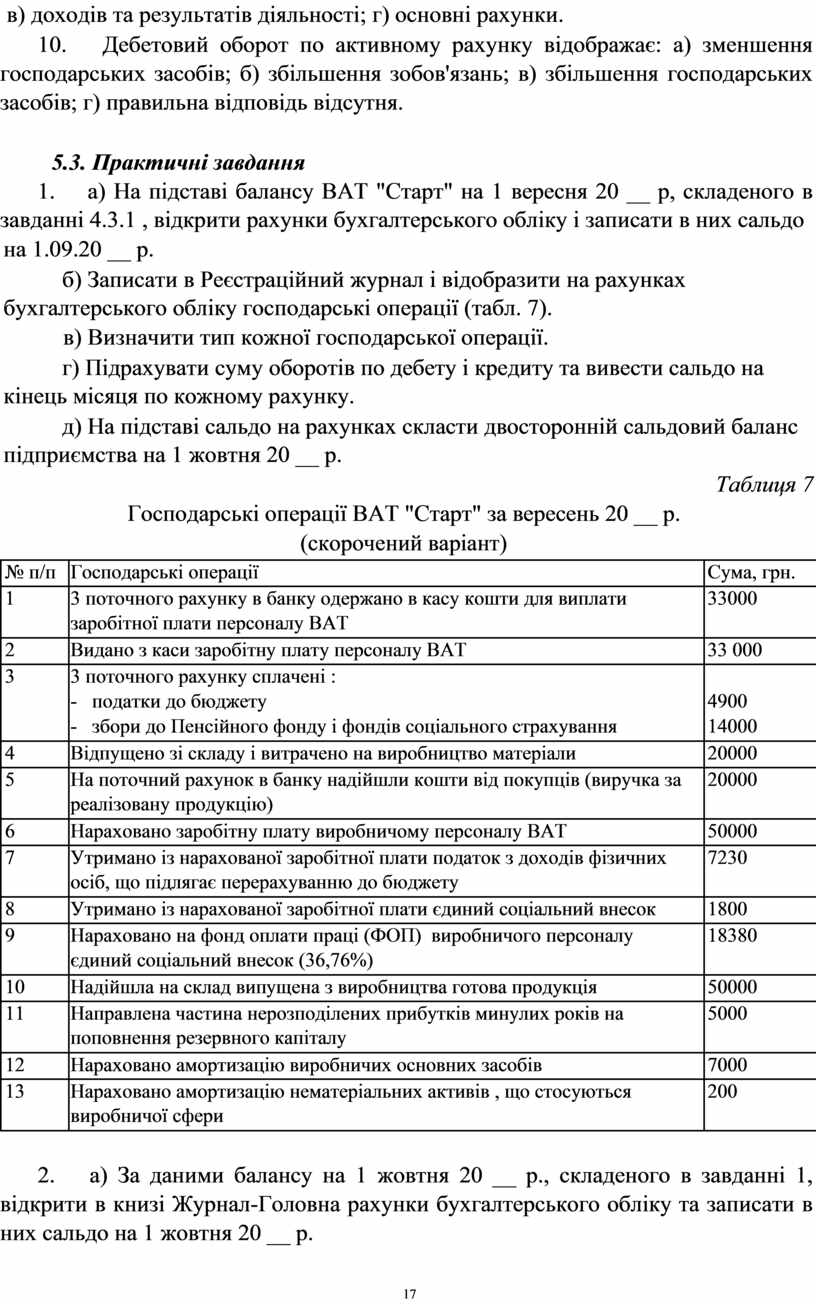

в) доходів та результатів діяльності; г) основні рахунки.

10. Дебетовий оборот по активному рахунку відображає: а) зменшення господарських засобів; б) збільшення зобов'язань; в) збільшення господарських засобів; г) правильна відповідь відсутня.

5.3. Практичні завдання

1. а) На підставі балансу ВАТ "Старт" на 1 вересня 20 __ р, складеного в завданні 4.3.1 , відкрити рахунки бухгалтерського обліку і записати в них сальдо

на 1.09.20 __ р.

б) Записати в Реєстраційний журнал і відобразити на рахунках бухгалтерського обліку господарські операції (табл. 7).

в) Визначити тип кожної господарської операції.

г) Підрахувати суму оборотів по дебету і кредиту та вивести сальдо на кінець місяця по кожному рахунку.

д) На підставі сальдо на рахунках скласти двосторонній сальдовий баланс підприємства на 1 жовтня 20 __ р.

|

|

|

Таблиця 7 |

|

|

Господарські операції ВАТ "Старт" за вересень 20 __ р. |

|

|

|

(скорочений варіант) |

|

|

|

|

|

|

№ п/п |

Господарські операції |

Сума, грн. |

|

|

|

|

|

1 |

3 поточного рахунку в банку одержано в касу кошти для виплати |

33000 |

|

|

заробітної плати персоналу ВАТ |

|

|

|

|

|

|

2 |

Видано з каси заробітну плату персоналу ВАТ |

33 000 |

|

|

|

|

|

3 |

3 поточного рахунку сплачені : |

|

|

|

- податки до бюджету |

4900 |

|

|

- збори до Пенсійного фонду і фондів соціального страхування |

14000 |

|

|

|

|

|

4 |

Відпущено зі складу і витрачено на виробництво матеріали |

20000 |

|

|

|

|

|

5 |

На поточний рахунок в банку надійшли кошти від покупців (виручка за |

20000 |

|

|

реалізовану продукцію) |

|

|

|

|

|

|

6 |

Нараховано заробітну плату виробничому персоналу ВАТ |

50000 |

|

|

|

|

|

7 |

Утримано із нарахованої заробітної плати податок з доходів фізичних |

7230 |

|

|

осіб, що підлягає перерахуванню до бюджету |

|

|

|

|

|

|

8 |

Утримано із нарахованої заробітної плати єдиний соціальний внесок |

1800 |

|

|

|

|

|

9 |

Нараховано на фонд оплати праці (ФОП) виробничого персоналу |

18380 |

|

|

єдиний соціальний внесок (36,76%) |

|

|

|

|

|

|

10 |

Надійшла на склад випущена з виробництва готова продукція |

50000 |

|

|

|

|

|

11 |

Направлена частина нерозподілених прибутків минулих років на |

5000 |

|

|

поповнення резервного капіталу |

|

|

|

|

|

|

12 |

Нараховано амортизацію виробничих основних засобів |

7000 |

|

|

|

|

|

13 |

Нараховано амортизацію нематеріальних активів , що стосуються |

200 |

|

|

виробничої сфери |

|

|

|

|

|

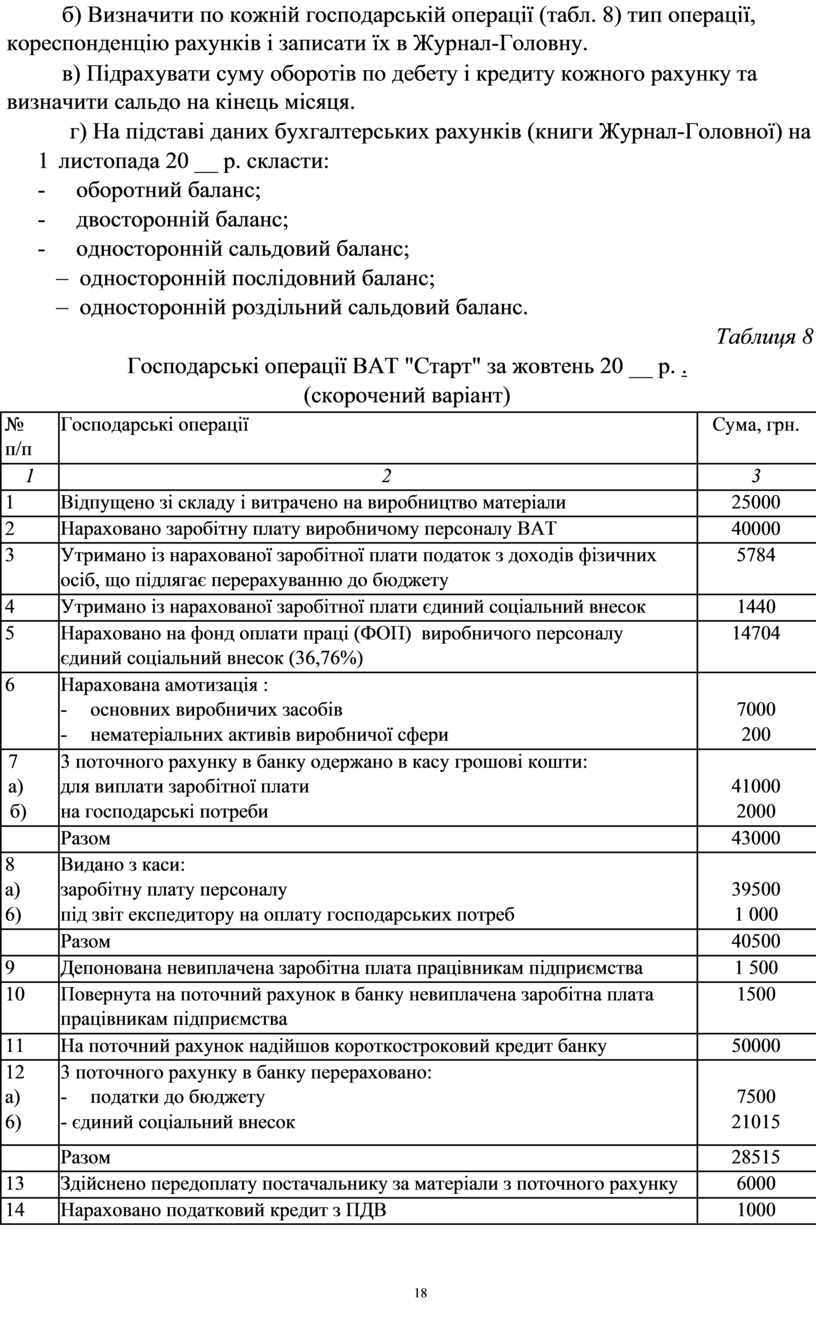

2. а) За даними балансу на 1 жовтня 20 __ р., складеного в завданні 1, відкрити в книзі Журнал-Головна рахунки бухгалтерського обліку та записати в них сальдо на 1 жовтня 20 __ р.

17

б) Визначити по кожній господарській операції (табл. 8) тип операції, кореспонденцію рахунків і записати їх в Журнал-Головну.

в) Підрахувати суму оборотів по дебету і кредиту кожного рахунку та визначити сальдо на кінець місяця.

г) На підставі даних бухгалтерських рахунків (книги Журнал-Головної) на

1 листопада 20 __ р. скласти:

- оборотний баланс;

- двосторонній баланс;

- односторонній сальдовий баланс;

– односторонній послідовний баланс;

– односторонній роздільний сальдовий баланс.

|

|

|

|

Таблиця 8 |

|

|

|

Господарські операції ВАТ "Старт" за жовтень 20 __ р. . |

|

|

|

|

(скорочений варіант) |

|

|

|

|

|

|

|

№ |

Господарські операції |

Сума, грн. |

|

|

п/п |

|

|

|

|

|

|

|

|

|

1 |

|

2 |

3 |

|

|

|

|

|

|

1 |

Відпущено зі складу і витрачено на виробництво матеріали |

25000 |

|

|

|

|

|

|

|

2 |

Нараховано заробітну плату виробничому персоналу ВАТ |

40000 |

|

|

|

|

|

|

|

3 |

Утримано із нарахованої заробітної плати податок з доходів фізичних |

5784 |

|

|

|

осіб, що підлягає перерахуванню до бюджету |

|

|

|

|

|

|

|

|

4 |

Утримано із нарахованої заробітної плати єдиний соціальний внесок |

1440 |

|

|

|

|

|

|

|

5 |

Нараховано на фонд оплати праці (ФОП) виробничого персоналу |

14704 |

|

|

|

єдиний соціальний внесок (36,76%) |

|

|

|

|

|

|

|

|

6 |

Нарахована амотизація : |

|

|

|

|

- |

основних виробничих засобів |

7000 |

|

|

- |

нематеріальних активів виробничої сфери |

200 |

|

|

|

|

|

|

7 |

3 поточного рахунку в банку одержано в касу грошові кошти: |

|

|

|

а) |

для виплати заробітної плати |

41000 |

|

|

б) |

на господарські потреби |

2000 |

|

|

|

|

|

|

|

|

Разом |

43000 |

|

|

|

|

|

|

|

8 |

Видано з каси: |

|

|

|

а) |

заробітну плату персоналу |

39500 |

|

|

6) |

під звіт експедитору на оплату господарських потреб |

1 000 |

|

|

|

|

|

|

|

|

Разом |

40500 |

|

|

|

|

|

|

|

9 |

Депонована невиплачена заробітна плата працівникам підприємства |

1 500 |

|

|

|

|

|

|

|

10 |

Повернута на поточний рахунок в банку невиплачена заробітна плата |

1500 |

|

|

|

працівникам підприємства |

|

|

|

|

|

|

|

|

11 |

На поточний рахунок надійшов короткостроковий кредит банку |

50000 |

|

|

|

|

|

|

|

12 |

3 поточного рахунку в банку перераховано: |

|

|

|

а) |

- |

податки до бюджету |

7500 |

|

6) |

- єдиний соціальний внесок |

21015 |

|

|

|

|

|

|

|

|

Разом |

28515 |

|

|

|

|

|

|

|

13 |

Здійснено передоплату постачальнику за матеріали з поточного рахунку |

6000 |

|

|

|

|

|

|

|

14 |

Нараховано податковий кредит з ПДВ |

1000 |

|

|

|

|

|

|

|

|

|

18 |

|

|

|

Продовження табл. 8 |

|

|

1 |

2 |

3 |

|

|

|

|

|

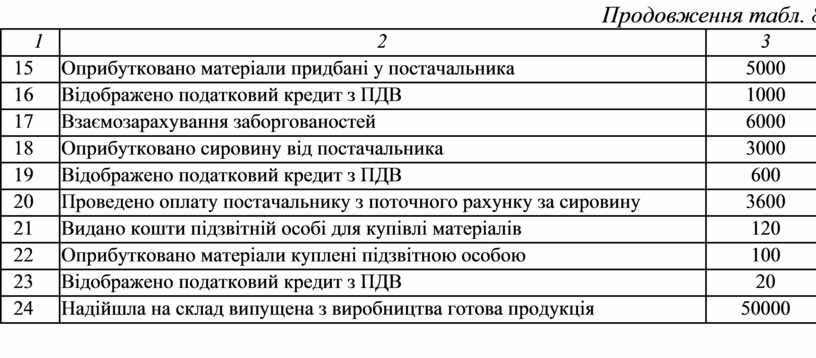

15 |

Оприбутковано матеріали придбані у постачальника |

5000 |

|

|

|

|

|

16 |

Відображено податковий кредит з ПДВ |

1000 |

|

|

|

|

|

17 |

Взаємозарахування заборгованостей |

6000 |

|

|

|

|

|

18 |

Оприбутковано сировину від постачальника |

3000 |

|

|

|

|

|

19 |

Відображено податковий кредит з ПДВ |

600 |

|

|

|

|

|

20 |

Проведено оплату постачальнику з поточного рахунку за сировину |

3600 |

|

|

|

|

|

21 |

Видано кошти підзвітній особі для купівлі матеріалів |

120 |

|

|

|

|

|

22 |

Оприбутковано матеріали куплені підзвітною особою |

100 |

|

|

|

|

|

23 |

Відображено податковий кредит з ПДВ |

20 |

|

|

|

|

|

24 |

Надійшла на склад випущена з виробництва готова продукція |

50000 |

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.