Поделиться

Практична робота

Тема 8. ОБЛІК ОСНОВНИХ ГОСПОДАРСЬКИХ ПРОЦЕСІВ

Мета практичного заняття. Засвоїти методику обліку процесу формування та споживання ресурсів підприємства, обліку реалізації продукції та визначення фінансових результатів діяльності.

8.1. Основні питання для обговорення

1. Сутність і склад господарських процесів підприємства.

2. Облік процесу формування ресурсів підприємства.

3. Методика і техніка відображення основних процесів кругообігу капіталу (придбання запасів, виробництва і реалізації продукції) на рахунках бухгалтерського обліку.

4. Порядок обліку витрат на придбання предметів праці (запасів) і визначення їх первісної вартості (фактичної собівартості).

5. Відображення на рахунках бухгалтерського обліку використання робочої сили.

6. Відображення на рахунках бухгалтерського обліку використання засобів праці (амортизація необоротних активів).

7. Облік витрат на виробництво продукції і визначення (калькуляція) її фактичної собівартості.

8. Облік реалізації продукції і визначення фінансових результатів від

23

реалізації.

9. Облік доходів і витрат діяльності підприємства.

10. Облік формування фінансових результатів від діяльності підприємства.

8.2.Тести

1. З якого моменту основні засоби обліковуються на рахунку 10 «Основні засоби»: а) з моменту отримання основних засобів від постачальника; б) з моменту оплати постачальнику за основні засоби; в) з моменту вводу основних засобів в дію; г) з моменту підписання угоди на поставку основних засобів.

2. На якому рахунку обліковуються основні засоби, які знаходяться в стадії монтажу: а) 63; б) 10; в) 13; г) 15.

3. Визначити кореспонденцію рахунків (субрахунків), якою відображається нижче наведена господарська операція:

3.1. Оприбутковано на склад фарбу, що є для підприємства сировиною та матеріалами: а) Дт 22 Кт 631; б) Дт 203 Кт 372; в) Дт 201 Кт 631; г) Дт 372 Кт

201.

3.2. Надійшла з виробництва та здана на склад готова продукція: а) Дт 23 Кт 26;б) Дт 26 Кт 631; в) Дт 91 Кт 26; г) Дт 26 Кт 23.

3.3. Одержано готівку з банку для виплати заробітної плати: а) Дт 301 Кт 311;б) Дт 301 Кт 372; в) Дт 301 Кт 661; г) Дт 661 Кт 301.

3.4. Здано готівку на рахунок в банк: а) Дт 311 Кт 701; б) Дт 311 Кт 662; в) Дт

311 Кт 301; г) Дт 311 Кт 361.

3.5. Виплачено заробітну плату адміністративному персоналу: а) Дт 92 Кт 661; б) Дт 92 Кт 301; в) Дт 661 Кт 662; г) Дт 661 Кт 301.

3.6. Одержано короткострокову позику банку: а) Дт 601 Кт 74; б) Дт 311 Кт 601; в) Дт 601 Кт 311; г) Дт 601 Кт 61.

3.7. Погашено заборгованість за податками перед бюджетом: а) Дт 311 Кт 641; б) Дт 641 Кт 643; в) Дт 641 Кт 28; г) Дт 641 Кт 311.

3.8. Відображено нараховану суму податку на прибуток: а) Дт 17 Кт 641; б) Дт

701 Кт 641; в) Дт 98 Кт 641; г) Дт 641 Кт 311.

8.3. Практичні завдання

1. За даними балансу, складеному в завданні 4.3.2, відкрити рахунки синтетичного обліку в книзі Журнал-Головна і записати на них залишки на 1 листопада 20 __ р.

2. На підставі розшифровок залишків з окремих синтетичних рахунків (табл. 11-14) відкрити відповідні аналітичні рахунки в облікових регістрах аналітичного обліку.

3. Господарські операції за листопад 20 __ року (табл. 15) записати в книгу Журнал-Головна, відобразивши їх на рахунках синтетичного обліку. Одночасно суми господарських операцій необхідно відобразити на відповідних рахунках аналітичного обліку.

24

4. Підрахувати обороти і кінцеві залишки на рахунках синтетичного обліку

в книзі Журнал-Головна.

5. Підрахувати обороти і кінцеві залишки на рахунках аналітичного обліку

в картках.

6. Скласти оборотні відомості з аналітичних рахунків, а в межах них - по субрахунках.

7. Звірити підсумки оборотних відомостей по аналітичних рахунках з підсумками оборотів і залишків на синтетичних рахунках.

8. Скласти оборотну відомість по синтетичних рахунках (оборотний

баланс).

9. Скласти сальдовий баланс на 1 грудня 20 __ р.

|

|

|

|

|

|

|

|

Таблиця 11 |

|

|

|

Розшифровка залишків на рахунку 20 "ВИРОБНИЧІ ЗАПАСИ" |

|||||

|

|

|

|

|

|

|

|

|

|

Номер |

Номер |

|

Назва субрахунків та |

Од. |

Кількість |

Ціна, грн. |

Сума, грн. |

|

субра- |

аналіт. |

|

аналітичних рахунків |

виміру |

|

|

|

|

хунку |

рахунку |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

201 |

Сировина і матеріали |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

201 |

001 |

|

ДСП фанерована |

м3 |

20 |

300,00 |

6000 |

|

201 |

002 |

|

ДСП нефанерована |

м3 |

5 |

200,00 |

1000 |

|

201 |

003 |

|

Фанера |

м3 |

3 |

400,00 |

1200 |

|

201 |

004 |

|

Скло |

м2 |

55 |

20,00 |

1000 |

|

|

|

|

Разом по субрахунку |

Х |

X |

X |

9300 |

|

|

|

|

|

|

|

|

|

|

202 |

|

|

Купівельні напівфабрикати |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

202 |

001 |

|

Фурнітура для шаф |

к-т |

160 |

5,00 |

800 |

|

|

|

|

|

|

|

|

|

|

202 |

002 |

|

Фурнітура для столів |

к-т |

100 |

10,00 |

1000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом по субрахунку |

х |

X |

X |

1 800 |

|

|

|

|

|

|

|

|

|

|

203 |

|

|

Паливо |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

203 |

001 |

|

Дизпаливо |

л |

5000 |

2,00 |

10000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом по субрахунку |

х |

X |

X |

10000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

ВСЬОГО по рахунку |

х |

X |

X |

21100 |

|

|

|

|

|

|

|

|

|

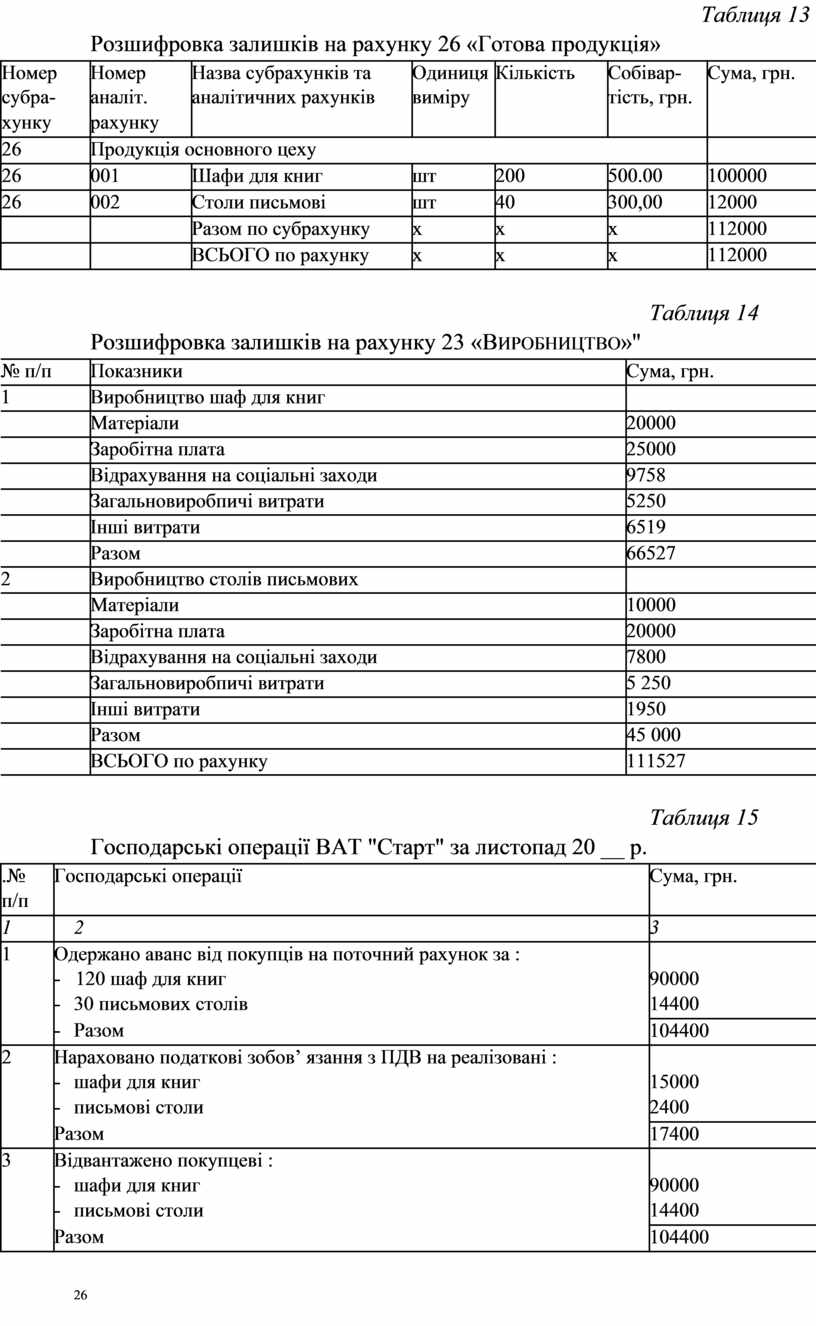

Довідка 1. Базою розподілу загальновиробничих витрат (ЗВВ) в нашому прикладі є заробітна плата виробничих робітників. При нормальній потужності заробітна плата виробничих робітників становить 40000 грн. ЗВВ при нормальній потужності рівні 10000 грн., з них: змінні 8000 грн. і постійні 2000 грн.

Таблиця 12

Розшифровка залишків на рахунку 63 ''РОЗРАХУНКИ З ПОСТАЧАЛЬНИКАМИ і

ПІДРЯДНИКАМИ"

![]()

![]()

![]()

|

Номер |

Номер аналітичного |

Назва субрахунків та аналітичних рахунків |

Сума, |

|

субрахунку |

рахунку |

|

грн. |

|

|

|

|

|

631 Розрахунки з вітчизняними постачальниками

|

631 |

001 |

Чернігівський деревообробний комбінат |

31000 |

|

|

|

|

|

|

631 |

002 |

Метизний завод, м.Кривий Ріг |

5000 |

|

|

|

|

|

|

|

|

Разом по субрахунку |

36000 |

|

|

|

|

|

|

|

|

ВСЬОГО по рахунку |

36000 |

|

|

|

|

|

|

|

|

25 |

|

|

|

|

|

|

|

|

Таблиця 13 |

|

|

|

Розшифровка залишків на рахунку 26 «Готова продукція» |

|

|

||||

|

|

|

|

|

|

|

|

|

|

Номер |

Номер |

Назва субрахунків та |

Одиниця |

Кількість |

Собівар- |

Сума, грн. |

|

|

субра- |

аналіт. |

аналітичних рахунків |

виміру |

|

тість, грн. |

|

|

|

хунку |

рахунку |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

26 |

Продукція основного цеху |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

26 |

001 |

Шафи для книг |

шт |

200 |

500.00 |

|

100000 |

|

|

|

|

|

|

|

|

|

|

26 |

002 |

Столи письмові |

шт |

40 |

300,00 |

|

12000 |

|

|

|

|

|

|

|

|

|

|

|

|

Разом по субрахунку |

х |

х |

х |

|

112000 |

|

|

|

|

|

|

|

|

|

|

|

|

ВСЬОГО по рахунку |

х |

х |

х |

|

112000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблиця 14 |

|

|

|

|

|

Розшифровка залишків на рахунку 23 «ВИРОБНИЦТВО»'' |

|

||

|

|

|

|

|

|

|

|

|

№ п/п |

|

Показники |

Сума, грн. |

|

||

|

|

|

|

|

|

|

|

|

1 |

|

|

Виробництво шаф для книг |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Матеріали |

20000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Заробітна плата |

25000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Відрахування на соціальні заходи |

9758 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Загальновиробпичі витрати |

5250 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Інші витрати |

6519 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

66527 |

|

|

|

|

|

|

|

|

|

|

|

2 |

|

|

Виробництво столів письмових |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Матеріали |

10000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Заробітна плата |

20000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Відрахування на соціальні заходи |

7800 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Загальновиробпичі витрати |

5 250 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Інші витрати |

1950 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Разом |

45 000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ВСЬОГО по рахунку |

111527 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблиця 15 |

|

|

|

|

|

Господарські операції ВАТ "Старт" за листопад 20 __ р. |

|

||

|

|

|

|

|

|

||

|

.№ |

Господарські операції |

|

Сума, грн. |

|

||

|

п/п |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

|

3 |

|

|

|

|

|

|

|

|

||

|

1 |

Одержано аванс від покупців на поточний рахунок за : |

|

|

|

||

|

|

- 120 шаф для книг |

|

90000 |

|

||

|

|

- |

30 письмових столів |

|

14400 |

|

|

|

|

- |

Разом |

|

|

|

|

|

|

|

104400 |

|

|||

|

|

|

|

|

|

||

|

2 |

Нараховано податкові зобов’ язання з ПДВ на реалізовані : |

|

|

|

||

|

|

- |

шафи для книг |

|

15000 |

|

|

|

|

- |

письмові столи |

|

2400 |

|

|

|

|

Разом |

|

|

|

||

|

|

|

17400 |

|

|||

|

|

|

|

|

|

||

|

3 |

Відвантажено покупцеві : |

|

|

|

||

|

|

- |

шафи для книг |

|

90000 |

|

|

|

|

- |

письмові столи |

|

14400 |

|

|

|

|

Разом |

|

|

|

||

|

|

|

104400 |

|

|||

|

|

|

|

|

|

|

|

|

|

|

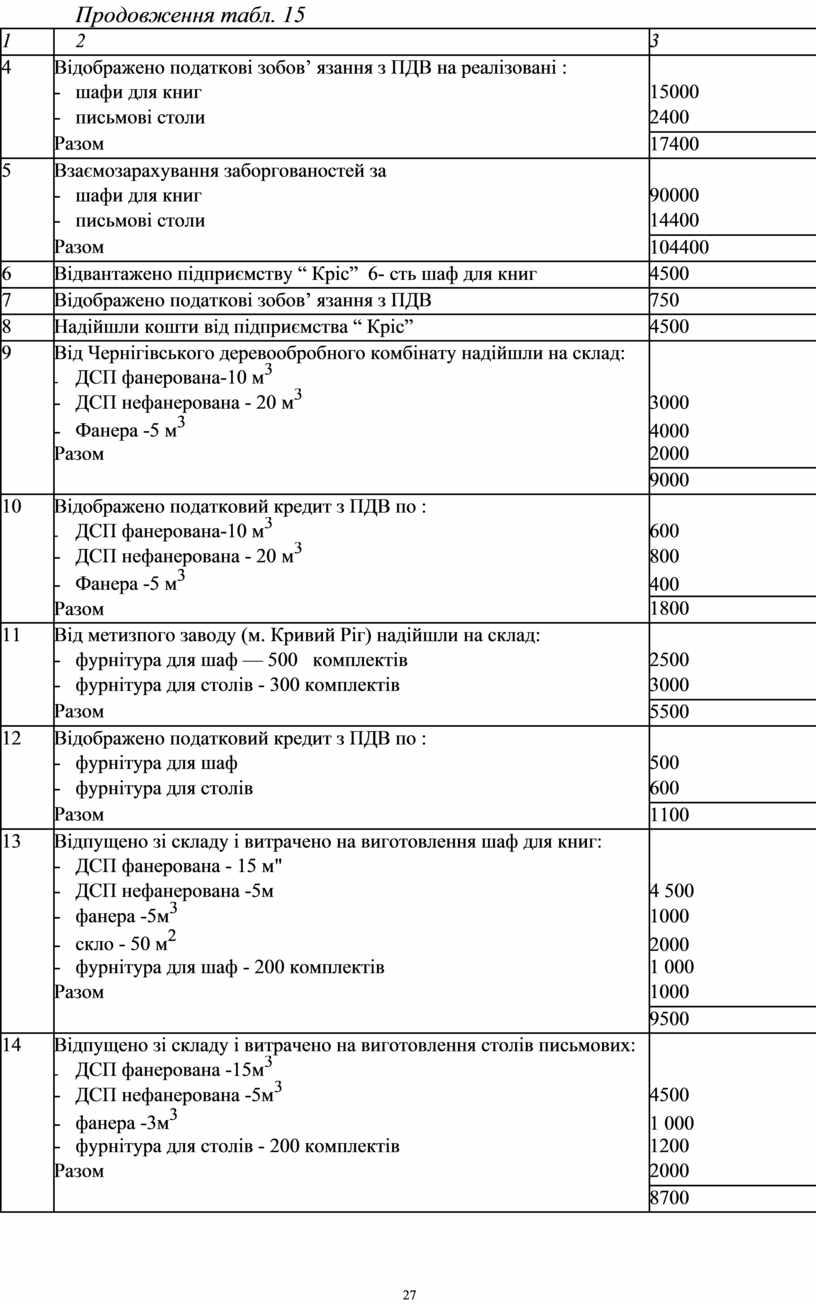

26 |

|

|

|

|

|

|

|

Продовження табл. 15 |

|

|

|

1 |

|

2 |

3 |

|

|

|

|

|

|

|

|

4 |

Відображено податкові зобов’ язання з ПДВ на реалізовані : |

|

|

|

|

|

- |

шафи для книг |

15000 |

|

|

|

- |

письмові столи |

2400 |

|

|

|

Разом |

|

|

|

|

|

17400 |

|

||

|

|

|

|

|

|

|

5 |

Взаємозарахування заборгованостей за |

|

|

|

|

|

- |

шафи для книг |

90000 |

|

|

|

- |

письмові столи |

14400 |

|

|

|

Разом |

|

|

|

|

|

104400 |

|

||

|

|

|

|

|

|

|

6 |

Відвантажено підприємству “ Кріс” 6- сть шаф для книг |

4500 |

|

|

|

|

|

|

|

|

|

7 |

Відображено податкові зобов’ язання з ПДВ |

750 |

|

|

|

|

|

|

|

|

|

8 |

Надійшли кошти від підприємства “ Кріс” |

4500 |

|

|

|

|

|

|

|

|

|

9 |

Від Чернігівського деревообробного комбінату надійшли на склад: |

|

|

|

|

|

- |

ДСП фанерована-10 м3 |

|

|

|

|

- |

ДСП нефанерована - 20 м3 |

3000 |

|

|

|

- |

Фанера -5 м3 |

4000 |

|

|

|

Разом |

2000 |

|

|

|

|

|

|

|

|

|

|

|

|

9000 |

|

|

|

|

|

|

|

|

10 |

Відображено податковий кредит з ПДВ по : |

|

|

|

|

|

- |

ДСП фанерована-10 м3 |

600 |

|

|

|

- |

ДСП нефанерована - 20 м3 |

800 |

|

|

|

- |

Фанера -5 м3 |

400 |

|

|

|

Разом |

1800 |

|

|

|

|

|

|

|

|

|

11 |

Від метизпого заводу (м. Кривий Ріг) надійшли на склад: |

|

|

|

|

|

- |

фурнітура для шаф — 500 комплектів |

2500 |

|

|

|

- |

фурнітура для столів - 300 комплектів |

3000 |

|

|

|

Разом |

|

|

|

|

|

5500 |

|

||

|

|

|

|

|

|

|

12 |

Відображено податковий кредит з ПДВ по : |

|

|

|

|

|

- |

фурнітура для шаф |

500 |

|

|

|

- |

фурнітура для столів |

600 |

|

|

|

Разом |

|

|

|

|

|

1100 |

|

||

|

|

|

|

|

|

|

13 |

Відпущено зі складу і витрачено на виготовлення шаф для книг: |

|

|

|

|

|

- |

ДСП фанерована - 15 м" |

|

|

|

|

- |

ДСП нефанерована -5м |

4 500 |

|

|

|

- |

фанера -5м3 |

1000 |

|

|

|

- |

скло - 50 м2 |

2000 |

|

|

|

- |

фурнітура для шаф - 200 комплектів |

1 000 |

|

|

|

Разом |

1000 |

|

|

|

|

|

|

|

|

|

|

|

|

9500 |

|

|

|

|

|

|

|

|

14 |

Відпущено зі складу і витрачено на виготовлення столів письмових: |

|

|

|

|

|

- |

ДСП фанерована -15м3 |

|

|

|

|

- |

ДСП нефанерована -5м3 |

4500 |

|

|

|

- |

фанера -3м3 |

1 000 |

|

|

|

- |

фурнітура для столів - 200 комплектів |

1200 |

|

|

|

Разом |

2000 |

|

|

|

|

|

|

|

|

|

|

|

|

8700 |

|

|

|

|

|

|

|

27

|

|

|

Продовження табл. 15 |

|

|

|

1 |

|

2 |

3 |

|

|

|

|

|

|

|

|

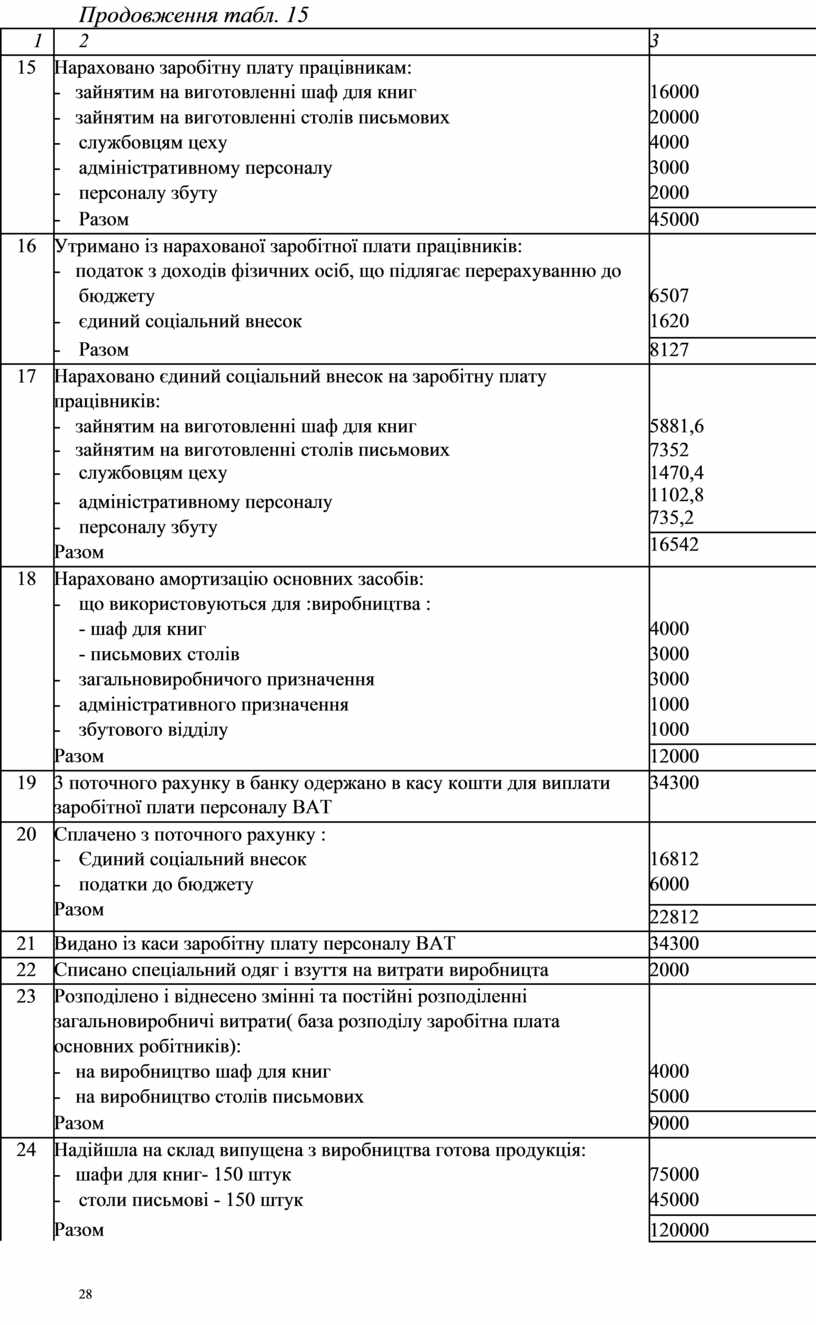

15 |

Нараховано заробітну плату працівникам: |

|

|

|

|

|

- зайнятим на виготовленні шаф для книг |

16000 |

|

|

|

|

- зайнятим на виготовленні столів письмових |

20000 |

|

|

|

|

- |

службовцям цеху |

4000 |

|

|

|

- |

адміністративному персоналу |

3000 |

|

|

|

- |

персоналу збуту |

2000 |

|

|

|

- |

Разом |

|

|

|

|

45000 |

|

||

|

|

|

|

|

|

|

16 |

Утримано із нарахованої заробітної плати працівників: |

|

|

|

|

|

- податок з доходів фізичних осіб, що підлягає перерахуванню до |

|

|

|

|

|

|

бюджету |

6507 |

|

|

|

- |

єдиний соціальний внесок |

1620 |

|

|

|

- |

Разом |

|

|

|

|

8127 |

|

||

|

|

|

|

|

|

|

17 |

Нараховано єдиний соціальний внесок на заробітну плату |

|

|

|

|

|

працівників: |

|

|

|

|

|

- зайнятим на виготовленні шаф для книг |

5881,6 |

|

|

|

|

- зайнятим на виготовленні столів письмових |

7352 |

|

|

|

|

- |

службовцям цеху |

1470,4 |

|

|

|

- |

адміністративному персоналу |

1102,8 |

|

|

|

735,2 |

|

||

|

|

- |

персоналу збуту |

|

|

|

|

|

|

||

|

|

16542 |

|

||

|

|

Разом |

|

||

|

|

|

|

||

|

|

|

|

|

|

|

18 |

Нараховано амортизацію основних засобів: |

|

|

|

|

|

- |

що використовуються для :виробництва : |

|

|

|

|

|

- шаф для книг |

4000 |

|

|

|

|

- письмових столів |

3000 |

|

|

|

- |

загальновиробничого призначення |

3000 |

|

|

|

- |

адміністративного призначення |

1000 |

|

|

|

- |

збутового відділу |

1000 |

|

|

|

Разом |

|

|

|

|

|

12000 |

|

||

|

|

|

|

|

|

|

19 |

3 поточного рахунку в банку одержано в касу кошти для виплати |

34300 |

|

|

|

|

заробітної плати персоналу ВАТ |

|

|

|

|

|

|

|

|

|

|

20 |

Сплачено з поточного рахунку : |

|

|

|

|

|

- |

Єдиний соціальний внесок |

16812 |

|

|

|

- |

податки до бюджету |

6000 |

|

|

|

Разом |

|

|

|

|

|

22812 |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

21 |

Видано із каси заробітну плату персоналу ВАТ |

34300 |

|

|

|

|

|

|

|

|

|

22 |

Списано спеціальний одяг і взуття на витрати виробницта |

2000 |

|

|

|

|

|

|

|

|

|

23 |

Розподілено і віднесено змінні та постійні розподіленні |

|

|

|

|

|

загальновиробничі витрати( база розподілу заробітна плата |

|

|

|

|

|

основних робітників): |

|

|

|

|

|

- на виробництво шаф для книг |

4000 |

|

|

|

|

- на виробництво столів письмових |

5000 |

|

|

|

|

Разом |

|

|

|

|

|

9000 |

|

||

|

|

|

|

|

|

|

24 |

Надійшла на склад випущена з виробництва готова продукція: |

|

|

|

|

|

- шафи для книг- 150 штук |

75000 |

|

|

|

|

- |

столи письмові - 150 штук |

45000 |

|

|

|

Разом |

|

|

|

|

|

120000 |

|

||

|

|

|

28 |

|

|

|

|

|

|

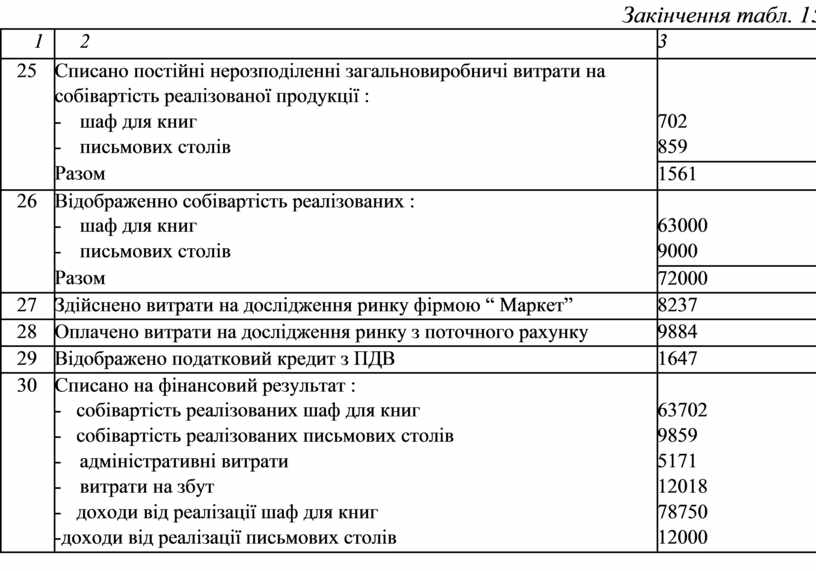

Закінчення табл. 15 |

|

|

|

1 |

|

2 |

|

3 |

|

|

|

|

|

|

|

|

|

25 |

Списано постійні нерозподіленні загальновиробничі витрати на |

|

|

|

|

|

|

собівартість реалізованої продукції : |

|

|

|

|

|

|

- |

шаф для книг |

|

702 |

|

|

|

- |

письмових столів |

|

859 |

|

|

|

Разом |

|

|

|

|

|

|

|

1561 |

|

||

|

|

|

|

|

|

|

|

26 |

Відображенно собівартість реалізованих : |

|

|

|

|

|

|

- |

шаф для книг |

|

63000 |

|

|

|

- |

письмових столів |

|

9000 |

|

|

|

Разом |

|

|

|

|

|

|

|

72000 |

|

||

|

|

|

|

|

|

|

|

27 |

Здійснено витрати на дослідження ринку фірмою “ Маркет” |

|

8237 |

|

|

|

|

|

|

|

|

|

|

28 |

Оплачено витрати на дослідження ринку з поточного рахунку |

|

9884 |

|

|

|

|

|

|

|

|

|

|

29 |

Відображено податковий кредит з ПДВ |

|

1647 |

|

|

|

|

|

|

|

|

|

|

30 |

Списано на фінансовий результат : |

|

|

|

|

|

|

- собівартість реалізованих шаф для книг |

|

63702 |

|

|

|

|

- собівартість реалізованих письмових столів |

|

9859 |

|

|

|

|

- |

адміністративні витрати |

|

5171 |

|

|

|

- |

витрати на збут |

|

12018 |

|

|

|

- доходи від реалізації шаф для книг |

|

78750 |

|

|

|

|

-доходи від реалізації письмових столів |

|

12000 |

|

|

|

|

|

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.