Поделиться

Практична робота

Тема 9. ОБЛІКОВІ РЕГІСТРИ, ТЕХНІКА, ФОРМИ ТА ОРГАНІЗАЦІЯ ОБЛІКУ НА ПРОМИСЛОВИХ ПІДПРИЄМСТВАХ

Мета практичного заняття. Засвоїти сутність поняття «форма бухгалтерського обліку», особливості застосування меморіально-ордерної, журнально-ордерної, комп’ютерної форми обліку та обліку на підприємствах малого бізнесу.

9.1. Основні питання для обговорення

1. Поняття реєстрів бухгалтерського обліку.

2. Облікова реєстрація; види і форми облікових реєстрів, які використовують для обліку господарських процесів і явищ (бухгалтерські книги; картки; відомості).

3. Обігові відомості.

4. Способи виправлення помилок в облікових реєстрах.

5. Зберігання облікових реєстрів.

6. Поняття форми бухгалтерського обліку.

7. Меморіально-ордерна форма бухгалтерського обліку.

8. Журнальна (журнально-ордерна) форма бухгалтерського обліку.

9. Журнал-головна форма бухгалтерського обліку.

10. Комп’ютерна реалізація форм бухгалтерського обліку.

29

11. Зміст та передумови раціональної організації обліку.

12. Облікова політика підприємства.

9.2.Тести

1. Форма обліку повинна: а) забезпечити повноту і реальність відображення в облікових регістрах всього кругообігу засобів; б) забезпечити своєчасне складання звітності; в) відповідати обом вищеназваним вимогам.

2. Під обліковим регістром розуміють: а) первинні документи; б) звітні форми; в) правильної відповіді не запропоновано.

3. Бухгалтерські регістри за способом їх заповнення поділяють на: а) ручні та машинні; б) систематизовані та хронологічні; в) синтетичні та аналітичні.

4. Бухгалтерські регістри за розміщенням інформації поділяють на: а) ручні та електронні; б) систематизовані та хронологічні; в) однобічні та двобічні.

5. За ознакою послідовності реєстрації записів регістри бухгалтерського обліку класифікуються на: а) хронологічні і систематичні; б) синтетичні і аналітичні; в) синтетичні і хронологічні.

6. Систематичні регістри бухгалтерського обліку призначені для: а) відображення однорідних за економічним змістом операцій; б) підготовки даних для обробки на машинах; в)відображення операцій в хронологічному розрізі.

7. Створення і становлення журнально-ордерної форми бухгалтерського обліку відноситься до: а) часів Луки Пачолі; б) повоєнних (1945-1949 рр.); в) початку XX століття.

8. Перша форма бухгалтерського обліку з'явилась: а) в XII ст.; б) в XV ст.; в) на початку XX ст.; г) у ІХ ст.

9. При журнально-ордерній формі обліку баланс складається за даними залишків в: а) журналах-ордерах; б) Головній книзі; в) оборотній відомості по синтетичних рахунках.

10. Під Головною книгою розуміють: а) перелік рахунків, що

відкриваються на підприємстві протягом звітного періоду; б) журнал реєстрації господарських операцій; в) оборотну відомість.

9.3. Практичні завдання

Методичні вказівки :

1. Заповнити журнал реєстрації господарських операцій ТзОВ “ Будпостач” за перший квартал 20__ року (табл. 16).

2. Визначити обороти і сальдо на 1 квітня 20 року .

3. Скласти оборотно-сальдову відомість.

4. Скласти баланс на 1 квітня 20__ року.

Базою розподілу загальновиробничих витрат (ЗВВ) в нашому прикладі є заробітна плата виробничих робітників. При нормальній потужності заробітна плата виробничих робітників становить 3000 грн. ЗВВ при нормальній потужності рівні 2000грн., з них: змінні 1500 грн. і постійні 500 грн.

30

|

|

|

|

|

|

|

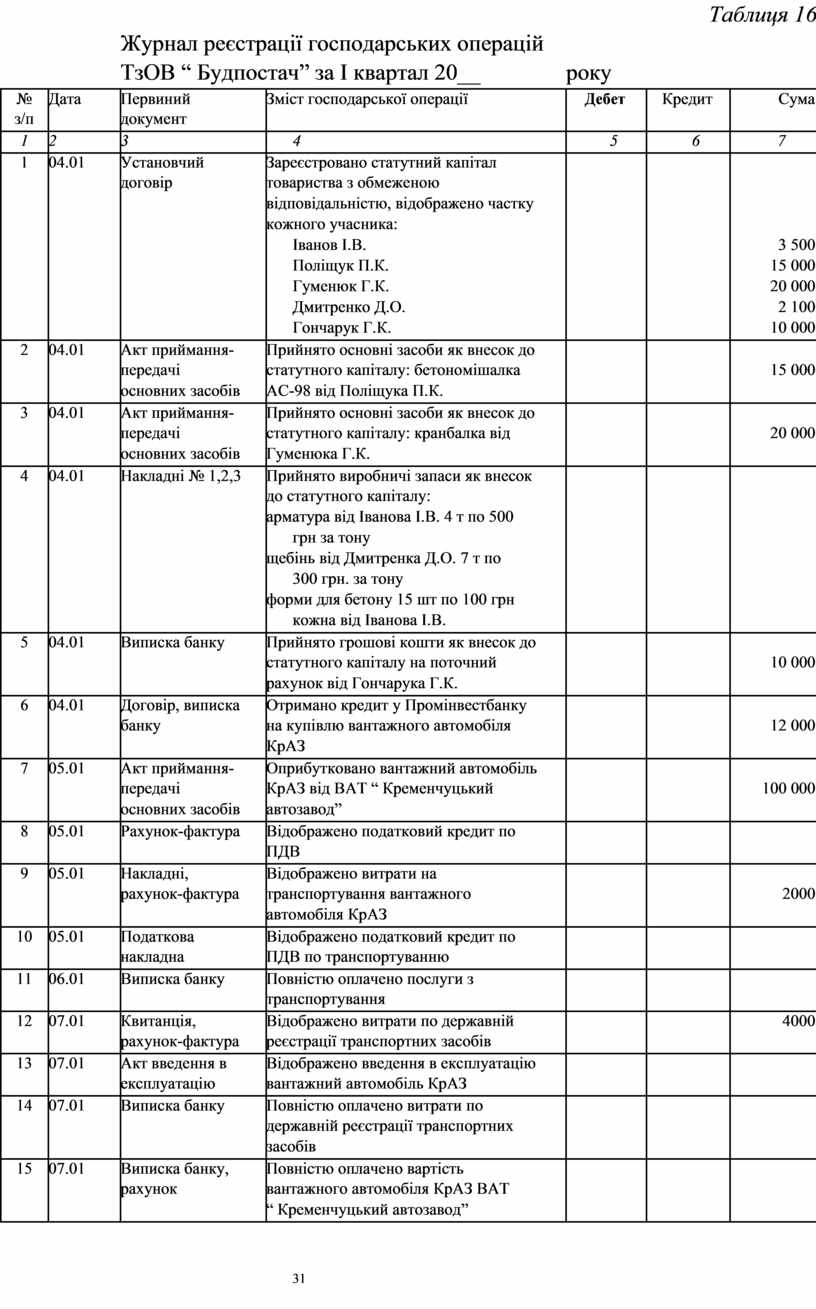

Таблиця 16 |

|

|

|

|

Журнал реєстрації господарських операцій |

|

|

|||

|

|

|

ТзОВ “ Будпостач” за I квартал 20__ |

року |

|

|

||

|

|

|

|

|

|

|

|

|

|

№ |

Дата |

Первиний |

Зміст господарської операції |

Дебет |

Кредит |

Сума |

|

|

з/п |

|

документ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

|

4 |

5 |

6 |

7 |

|

|

|

|

|

|

|

|

|

|

1 |

04.01 |

Установчий |

Зареєстровано статутний капітал |

|

|

|

|

|

|

|

договір |

товариства з обмеженою |

|

|

|

|

|

|

|

|

відповідальністю, відображено частку |

|

|

|

|

|

|

|

|

кожного учасника: |

|

|

|

|

|

|

|

|

|

Іванов І.В. |

|

|

3 500 |

|

|

|

|

|

Поліщук П.К. |

|

|

15 000 |

|

|

|

|

|

Гуменюк Г.К. |

|

|

20 000 |

|

|

|

|

|

Дмитренко Д.О. |

|

|

2 100 |

|

|

|

|

|

Гончарук Г.К. |

|

|

10 000 |

|

|

|

|

|

|

|

|

|

|

2 |

04.01 |

Акт приймання- |

Прийнято основні засоби як внесок до |

|

|

|

|

|

|

|

передачі |

статутного капіталу: бетономішалка |

|

|

15 000 |

|

|

|

|

основних засобів |

АС-98 від Поліщука П.К. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

04.01 |

Акт приймання- |

Прийнято основні засоби як внесок до |

|

|

|

|

|

|

|

передачі |

статутного капіталу: кранбалка від |

|

|

20 000 |

|

|

|

|

основних засобів |

Гуменюка Г.К. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

04.01 |

Накладні № 1,2,3 |

Прийнято виробничі запаси як внесок |

|

|

|

|

|

|

|

|

до статутного капіталу: |

|

|

|

|

|

|

|

|

арматура від Іванова І.В. 4 т по 500 |

|

|

|

|

|

|

|

|

|

грн за тону |

|

|

|

|

|

|

|

щебінь від Дмитренка Д.О. 7 т по |

|

|

|

|

|

|

|

|

|

300 грн. за тону |

|

|

|

|

|

|

|

форми для бетону 15 шт по 100 грн |

|

|

|

|

|

|

|

|

|

кожна від Іванова І.В. |

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

04.01 |

Виписка банку |

Прийнято грошові кошти як внесок до |

|

|

|

|

|

|

|

|

статутного капіталу на поточний |

|

|

10 000 |

|

|

|

|

|

рахунок від Гончарука Г.К. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

04.01 |

Договір, виписка |

Отримано кредит у Промінвестбанку |

|

|

|

|

|

|

|

банку |

на купівлю вантажного автомобіля |

|

|

12 000 |

|

|

|

|

|

КрАЗ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

05.01 |

Акт приймання- |

Оприбутковано вантажний автомобіль |

|

|

|

|

|

|

|

передачі |

КрАЗ від ВАТ “ Кременчуцький |

|

|

100 000 |

|

|

|

|

основних засобів |

автозавод” |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

05.01 |

Рахунок-фактура |

Відображено податковий кредит по |

|

|

|

|

|

|

|

|

ПДВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9 |

05.01 |

Накладні, |

Відображено витрати на |

|

|

|

|

|

|

|

рахунок-фактура |

транспортування вантажного |

|

|

2000 |

|

|

|

|

|

автомобіля КрАЗ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10 |

05.01 |

Податкова |

Відображено податковий кредит по |

|

|

|

|

|

|

|

накладна |

ПДВ по транспортуванню |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

06.01 |

Виписка банку |

Повністю оплачено послуги з |

|

|

|

|

|

|

|

|

транспортування |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

07.01 |

Квитанція, |

Відображено витрати по державній |

|

|

4000 |

|

|

|

|

рахунок-фактура |

реєстрації транспортних засобів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13 |

07.01 |

Акт введення в |

Відображено введення в експлуатацію |

|

|

|

|

|

|

|

експлуатацію |

вантажний автомобіль КрАЗ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14 |

07.01 |

Виписка банку |

Повністю оплачено витрати по |

|

|

|

|

|

|

|

|

державній реєстрації транспортних |

|

|

|

|

|

|

|

|

засобів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15 |

07.01 |

Виписка банку, |

Повністю оплачено вартість |

|

|

|

|

|

|

|

рахунок |

вантажного автомобіля КрАЗ ВАТ |

|

|

|

|

|

|

|

|

“ Кременчуцький автозавод” |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31 |

|

|

|

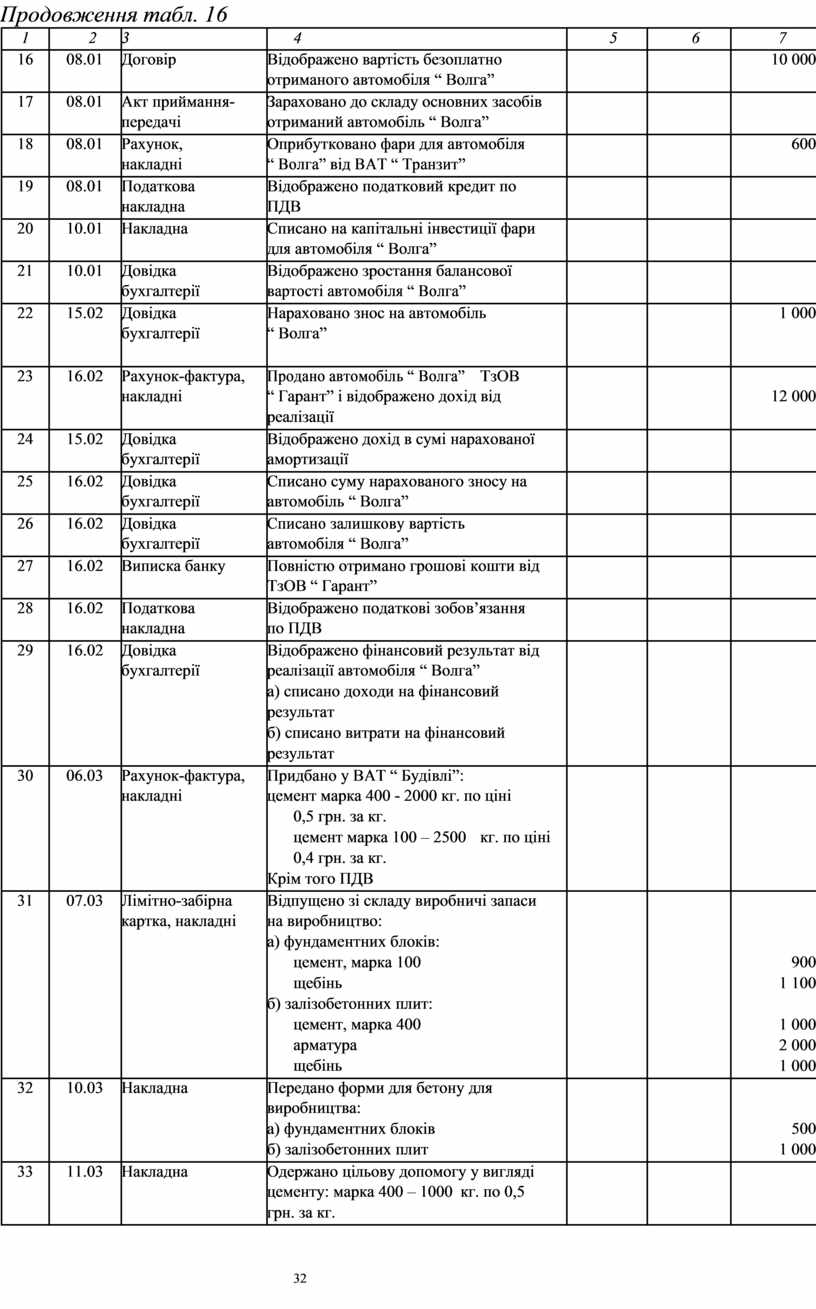

Продовження табл. 16

|

1 |

2 |

3 |

|

4 |

|

5 |

6 |

7 |

|

|

|

|

|

|

|

|

||

|

16 |

08.01 |

Договір |

Відображено вартість безоплатно |

|

|

10 000 |

||

|

|

|

|

отриманого автомобіля “ Волга” |

|

|

|

||

|

|

|

|

|

|

|

|

||

|

17 |

08.01 |

Акт приймання- |

Зараховано до складу основних засобів |

|

|

|

||

|

|

|

передачі |

отриманий автомобіль “ Волга” |

|

|

|

||

|

|

|

|

|

|

|

|

||

|

18 |

08.01 |

Рахунок, |

Оприбутковано фари для автомобіля |

|

|

600 |

||

|

|

|

накладні |

“ Волга” від ВАТ “ Транзит” |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

19 |

08.01 |

Податкова |

Відображено податковий кредит по |

|

|

|

||

|

|

|

накладна |

ПДВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

20 |

10.01 |

Накладна |

Списано на капітальні інвестиції фари |

|

|

|

||

|

|

|

|

для автомобіля “ Волга” |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

21 |

10.01 |

Довідка |

Відображено зростання балансової |

|

|

|

||

|

|

|

бухгалтерії |

вартості автомобіля “ Волга” |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

22 |

15.02 |

Довідка |

Нараховано знос на автомобіль |

|

|

1 000 |

||

|

|

|

бухгалтерії |

“ Волга” |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

23 |

16.02 |

Рахунок-фактура, |

Продано автомобіль “ Волга” |

ТзОВ |

|

|

|

|

|

|

|

накладні |

“ Гарант” і відображено дохід від |

|

|

12 000 |

||

|

|

|

|

реалізації |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

24 |

15.02 |

Довідка |

Відображено дохід в сумі нарахованої |

|

|

|

||

|

|

|

бухгалтерії |

амортизації |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

25 |

16.02 |

Довідка |

Списано суму нарахованого зносу на |

|

|

|

||

|

|

|

бухгалтерії |

автомобіль “ Волга” |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

26 |

16.02 |

Довідка |

Списано залишкову вартість |

|

|

|

|

|

|

|

|

бухгалтерії |

автомобіля “ Волга” |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

27 |

16.02 |

Виписка банку |

Повністю отримано грошові кошти від |

|

|

|

||

|

|

|

|

ТзОВ “ Гарант” |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

28 |

16.02 |

Податкова |

Відображено податкові зобов’язання |

|

|

|

||

|

|

|

накладна |

по ПДВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

29 |

16.02 |

Довідка |

Відображено фінансовий результат від |

|

|

|

||

|

|

|

бухгалтерії |

реалізації автомобіля “ Волга” |

|

|

|

||

|

|

|

|

а) списано доходи на фінансовий |

|

|

|

||

|

|

|

|

результат |

|

|

|

|

|

|

|

|

|

б) списано витрати на фінансовий |

|

|

|

||

|

|

|

|

результат |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30 |

06.03 |

Рахунок-фактура, |

Придбано у ВАТ “ Будівлі”: |

|

|

|

|

|

|

|

|

накладні |

цемент марка 400 - 2000 кг. по ціні |

|

|

|

||

|

|

|

|

|

0,5 грн. за кг. |

|

|

|

|

|

|

|

|

|

цемент марка 100 – 2500 |

кг. по ціні |

|

|

|

|

|

|

|

|

0,4 грн. за кг. |

|

|

|

|

|

|

|

|

Крім того ПДВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

31 |

07.03 |

Лімітно-забірна |

Відпущено зі складу виробничі запаси |

|

|

|

||

|

|

|

картка, накладні |

на виробництво: |

|

|

|

|

|

|

|

|

|

а) фундаментних блоків: |

|

|

|

|

|

|

|

|

|

|

цемент, марка 100 |

|

|

|

900 |

|

|

|

|

|

щебінь |

|

|

|

1 100 |

|

|

|

|

б) залізобетонних плит: |

|

|

|

|

|

|

|

|

|

|

цемент, марка 400 |

|

|

|

1 000 |

|

|

|

|

|

арматура |

|

|

|

2 000 |

|

|

|

|

|

щебінь |

|

|

|

1 000 |

|

|

|

|

|

|

|

|

||

|

32 |

10.03 |

Накладна |

Передано форми для бетону для |

|

|

|

||

|

|

|

|

виробництва: |

|

|

|

|

|

|

|

|

|

а) фундаментних блоків |

|

|

|

500 |

|

|

|

|

|

б) залізобетонних плит |

|

|

|

1 000 |

|

|

|

|

|

|

|

|

|

||

|

33 |

11.03 |

Накладна |

Одержано цільову допомогу у вигляді |

|

|

|

||

|

|

|

|

цементу: марка 400 – 1000 кг. по 0,5 |

|

|

|

||

|

|

|

|

грн. за кг. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

32 |

|

|

|

|

|

|

|

|

|

|

Продовження табл. 16 |

||

|

34 |

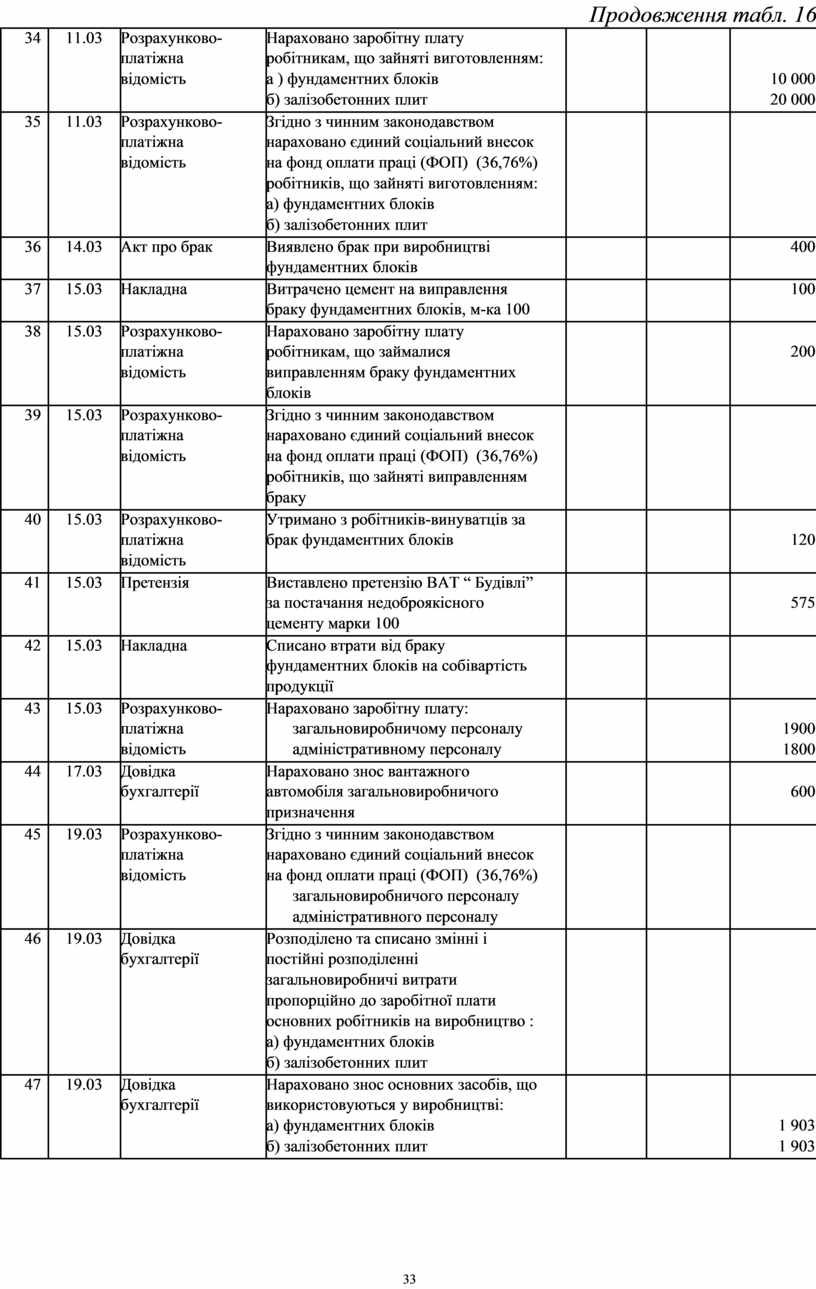

11.03 |

Розрахунково- |

Нараховано заробітну плату |

|

|

|

|

|

|

|

платіжна |

робітникам, що зайняті виготовленням: |

|

|

|

|

|

|

|

відомість |

а ) фундаментних блоків |

|

|

10 000 |

|

|

|

|

|

б) залізобетонних плит |

|

|

20 000 |

|

|

|

|

|

|

|

|

|

|

|

35 |

11.03 |

Розрахунково- |

Згідно з чинним законодавством |

|

|

|

|

|

|

|

платіжна |

нараховано єдиний соціальний внесок |

|

|

|

|

|

|

|

відомість |

на фонд оплати праці (ФОП) (36,76%) |

|

|

|

|

|

|

|

|

робітників, що зайняті виготовленням: |

|

|

|

|

|

|

|

|

а) фундаментних блоків |

|

|

|

|

|

|

|

|

б) залізобетонних плит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

36 |

14.03 |

Акт про брак |

Виявлено брак при виробництві |

|

|

400 |

|

|

|

|

|

фундаментних блоків |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

37 |

15.03 |

Накладна |

Витрачено цемент на виправлення |

|

|

100 |

|

|

|

|

|

браку фундаментних блоків, м-ка 100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

38 |

15.03 |

Розрахунково- |

Нараховано заробітну плату |

|

|

|

|

|

|

|

платіжна |

робітникам, що займалися |

|

|

200 |

|

|

|

|

відомість |

виправленням браку фундаментних |

|

|

|

|

|

|

|

|

блоків |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

39 |

15.03 |

Розрахунково- |

Згідно з чинним законодавством |

|

|

|

|

|

|

|

платіжна |

нараховано єдиний соціальний внесок |

|

|

|

|

|

|

|

відомість |

на фонд оплати праці (ФОП) (36,76%) |

|

|

|

|

|

|

|

|

робітників, що зайняті виправленням |

|

|

|

|

|

|

|

|

браку |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

40 |

15.03 |

Розрахунково- |

Утримано з робітників-винуватців за |

|

|

|

|

|

|

|

платіжна |

брак фундаментних блоків |

|

|

120 |

|

|

|

|

відомість |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

41 |

15.03 |

Претензія |

Виставлено претензію ВАТ “ Будівлі” |

|

|

|

|

|

|

|

|

за постачання недоброякісного |

|

|

575 |

|

|

|

|

|

цементу марки 100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

42 |

15.03 |

Накладна |

Списано втрати від браку |

|

|

|

|

|

|

|

|

фундаментних блоків на собівартість |

|

|

|

|

|

|

|

|

продукції |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

43 |

15.03 |

Розрахунково- |

Нараховано заробітну плату: |

|

|

|

|

|

|

|

платіжна |

|

загальновиробничому персоналу |

|

|

1900 |

|

|

|

відомість |

|

адміністративному персоналу |

|

|

1800 |

|

|

|

|

|

|

|

|

|

|

44 |

17.03 |

Довідка |

Нараховано знос вантажного |

|

|

|

|

|

|

|

бухгалтерії |

автомобіля загальновиробничого |

|

|

600 |

|

|

|

|

|

призначення |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

45 |

19.03 |

Розрахунково- |

Згідно з чинним законодавством |

|

|

|

|

|

|

|

платіжна |

нараховано єдиний соціальний внесок |

|

|

|

|

|

|

|

відомість |

на фонд оплати праці (ФОП) (36,76%) |

|

|

|

|

|

|

|

|

|

загальновиробничого персоналу |

|

|

|

|

|

|

|

|

адміністративного персоналу |

|

|

|

|

|

|

|

|

|

|

|

|

|

46 |

19.03 |

Довідка |

Розподілено та списано змінні і |

|

|

|

|

|

|

|

бухгалтерії |

постійні розподіленні |

|

|

|

|

|

|

|

|

загальновиробничі витрати |

|

|

|

|

|

|

|

|

пропорційно до заробітної плати |

|

|

|

|

|

|

|

|

основних робітників на виробництво : |

|

|

|

|

|

|

|

|

а) фундаментних блоків |

|

|

|

|

|

|

|

|

б) залізобетонних плит |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

47 |

19.03 |

Довідка |

Нараховано знос основних засобів, що |

|

|

|

|

|

|

|

бухгалтерії |

використовуються у виробництві: |

|

|

|

|

|

|

|

|

а) фундаментних блоків |

|

|

1 903 |

|

|

|

|

|

б) залізобетонних плит |

|

|

1 903 |

|

|

|

|

|

|

|

|

|

|

33

Продовження табл. 16

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

|

|

|

|

|

|

|

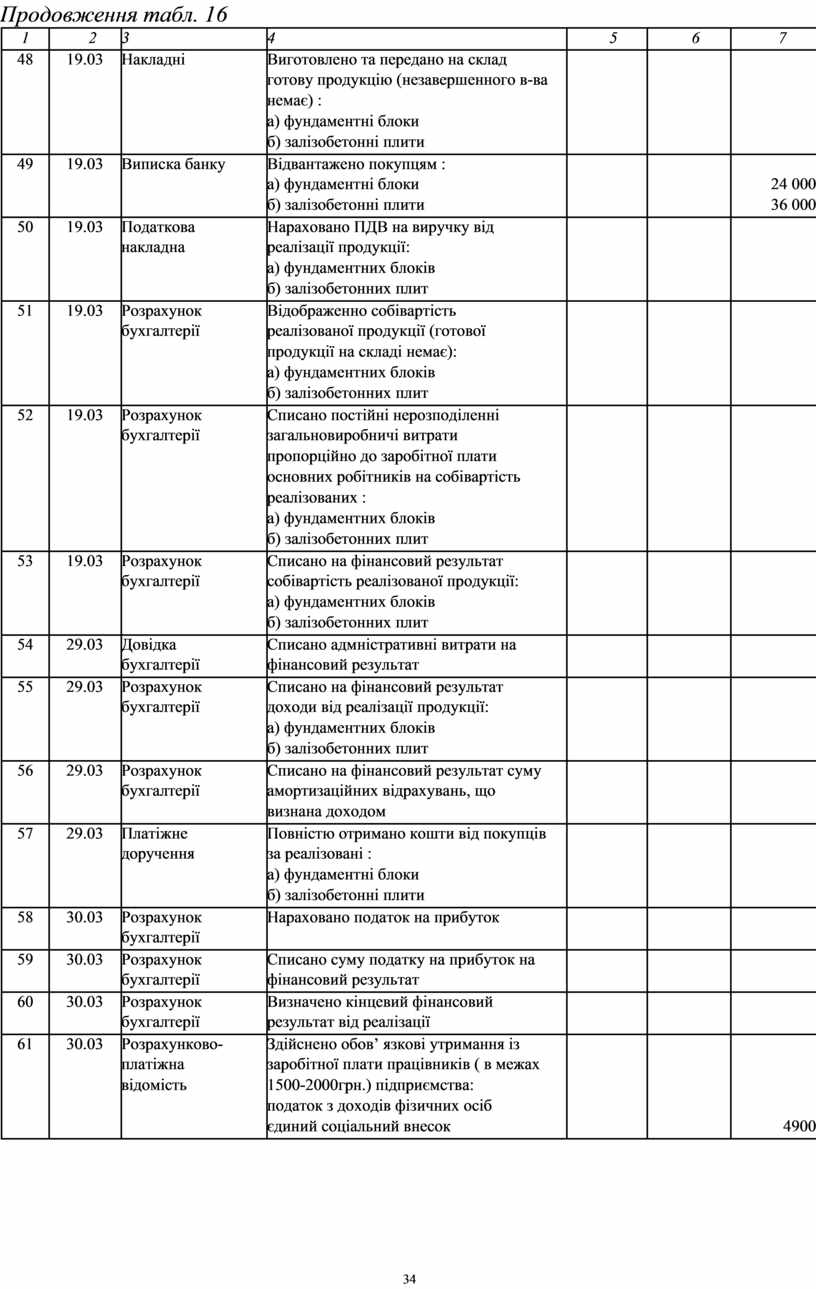

48 |

19.03 |

Накладні |

Виготовлено та передано на склад |

|

|

|

|

|

|

|

готову продукцію (незавершенного в-ва |

|

|

|

|

|

|

|

немає) : |

|

|

|

|

|

|

|

а) фундаментні блоки |

|

|

|

|

|

|

|

б) залізобетонні плити |

|

|

|

|

|

|

|

|

|

|

|

|

49 |

19.03 |

Виписка банку |

Відвантажено покупцям : |

|

|

|

|

|

|

|

а) фундаментні блоки |

|

|

24 000 |

|

|

|

|

б) залізобетонні плити |

|

|

36 000 |

|

|

|

|

|

|

|

|

|

50 |

19.03 |

Податкова |

Нараховано ПДВ на виручку від |

|

|

|

|

|

|

накладна |

реалізації продукції: |

|

|

|

|

|

|

|

а) фундаментних блоків |

|

|

|

|

|

|

|

б) залізобетонних плит |

|

|

|

|

|

|

|

|

|

|

|

|

51 |

19.03 |

Розрахунок |

Відображенно собівартість |

|

|

|

|

|

|

бухгалтерії |

реалізованої продукції (готової |

|

|

|

|

|

|

|

продукції на складі немає): |

|

|

|

|

|

|

|

а) фундаментних блоків |

|

|

|

|

|

|

|

б) залізобетонних плит |

|

|

|

|

|

|

|

|

|

|

|

|

52 |

19.03 |

Розрахунок |

Списано постійні нерозподіленні |

|

|

|

|

|

|

бухгалтерії |

загальновиробничі витрати |

|

|

|

|

|

|

|

пропорційно до заробітної плати |

|

|

|

|

|

|

|

основних робітників на собівартість |

|

|

|

|

|

|

|

реалізованих : |

|

|

|

|

|

|

|

а) фундаментних блоків |

|

|

|

|

|

|

|

б) залізобетонних плит |

|

|

|

|

|

|

|

|

|

|

|

|

53 |

19.03 |

Розрахунок |

Списано на фінансовий результат |

|

|

|

|

|

|

бухгалтерії |

собівартість реалізованої продукції: |

|

|

|

|

|

|

|

а) фундаментних блоків |

|

|

|

|

|

|

|

б) залізобетонних плит |

|

|

|

|

|

|

|

|

|

|

|

|

54 |

29.03 |

Довідка |

Списано адмністративні витрати на |

|

|

|

|

|

|

бухгалтерії |

фінансовий результат |

|

|

|

|

|

|

|

|

|

|

|

|

55 |

29.03 |

Розрахунок |

Списано на фінансовий результат |

|

|

|

|

|

|

бухгалтерії |

доходи від реалізації продукції: |

|

|

|

|

|

|

|

а) фундаментних блоків |

|

|

|

|

|

|

|

б) залізобетонних плит |

|

|

|

|

|

|

|

|

|

|

|

|

56 |

29.03 |

Розрахунок |

Списано на фінансовий результат суму |

|

|

|

|

|

|

бухгалтерії |

амортизаційних відрахувань, що |

|

|

|

|

|

|

|

визнана доходом |

|

|

|

|

|

|

|

|

|

|

|

|

57 |

29.03 |

Платіжне |

Повністю отримано кошти від покупців |

|

|

|

|

|

|

доручення |

за реалізовані : |

|

|

|

|

|

|

|

а) фундаментні блоки |

|

|

|

|

|

|

|

б) залізобетонні плити |

|

|

|

|

|

|

|

|

|

|

|

|

58 |

30.03 |

Розрахунок |

Нараховано податок на прибуток |

|

|

|

|

|

|

бухгалтерії |

|

|

|

|

|

|

|

|

|

|

|

|

|

59 |

30.03 |

Розрахунок |

Списано суму податку на прибуток на |

|

|

|

|

|

|

бухгалтерії |

фінансовий результат |

|

|

|

|

|

|

|

|

|

|

|

|

60 |

30.03 |

Розрахунок |

Визначено кінцевий фінансовий |

|

|

|

|

|

|

бухгалтерії |

результат від реалізації |

|

|

|

|

|

|

|

|

|

|

|

|

61 |

30.03 |

Розрахунково- |

Здійснено обов’ язкові утримання із |

|

|

|

|

|

|

платіжна |

заробітної плати працівників ( в межах |

|

|

|

|

|

|

відомість |

1500-2000грн.) підприємства: |

|

|

|

|

|

|

|

податок з доходів фізичних осіб |

|

|

|

|

|

|

|

єдиний соціальний внесок |

|

|

4900 |

|

|

|

|

|

|

|

|

34

Закінчення табл. 16

|

1 |

2 |

3 |

|

4 |

5 |

6 |

7 |

|

|

|

|

|

|

|

|

|

|

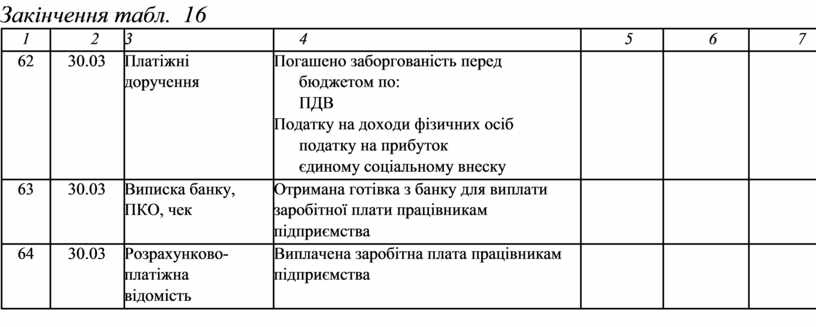

62 |

30.03 |

Платіжні |

Погашено заборгованість перед |

|

|

|

|

|

|

|

доручення |

|

бюджетом по: |

|

|

|

|

|

|

|

|

ПДВ |

|

|

|

|

|

|

|

Податку на доходи фізичних осіб |

|

|

|

|

|

|

|

|

|

податку на прибуток |

|

|

|

|

|

|

|

|

єдиному соціальному внеску |

|

|

|

|

|

|

|

|

|

|

|

|

|

63 |

30.03 |

Виписка банку, |

Отримана готівка з банку для виплати |

|

|

|

|

|

|

|

ПКО, чек |

заробітної плати працівникам |

|

|

|

|

|

|

|

|

підприємства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

64 |

30.03 |

Розрахунково- |

Виплачена заробітна плата працівникам |

|

|

|

|

|

|

|

платіжна |

підприємства |

|

|

|

|

|

|

|

відомість |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.