Поделиться

Практичне заняття № 2

Тема 4, 5: Звіт про рух грошових коштів. Звіт про власний капітал (2 год.)

Мета: Набуття практичних навичок зі складання звіту про рух грошових коштів та звіту про власний капітал.

План практичного заняття

1. Призначення та особливості складання Звіту про рух грошових коштів.

2. Структура та зміст статей згідно до П(С)БО 4.

3. Порядок заповнення статей Звіту про рух грошових коштів.

4. Використання інформації Звіту про рух грошових коштів для оцінки діяльності підприємства.

5. Призначення Звіту про власний капітал.

6. Особливості заповнення Звіту про власний капітал відповідно до П(С)БО 5.

7. Методика заповнення статей Звіту про власний капітал.

Питання для обговорення зі студентами

1. Призначення Звіту про рух грошових коштів.

2. Яка структура Звіту про рух грошових коштів?

3. Зміст Звіту про рух грошових коштів.

4. Які дані використовуються для складання Звіту про рух грошових коштів?

5. Які методи застосовуються при розрахунку руху грошових коштів у ф. № 3?

6. Які висновки про діяльність підприємства можна зробити на підставі даних ф. № 3?

7. Призначення Звіту про власний капітал.

8. Яка структура Звіту про власний капітал?

9. Зміст Звіту про власний капітал.

10. Які дані використовуються для складання Звіту про власний капітал?

11. Який порядок відображення у Звіті розподілу прибутку?

12. В яких випадках відбувається вилучення капіталу. Як ці операції відображаються у ф. № 4?

13. Які висновки про діяльність підприємства можна зробити на підставі даних ф. № 4?

Типові задачі для розв’язання

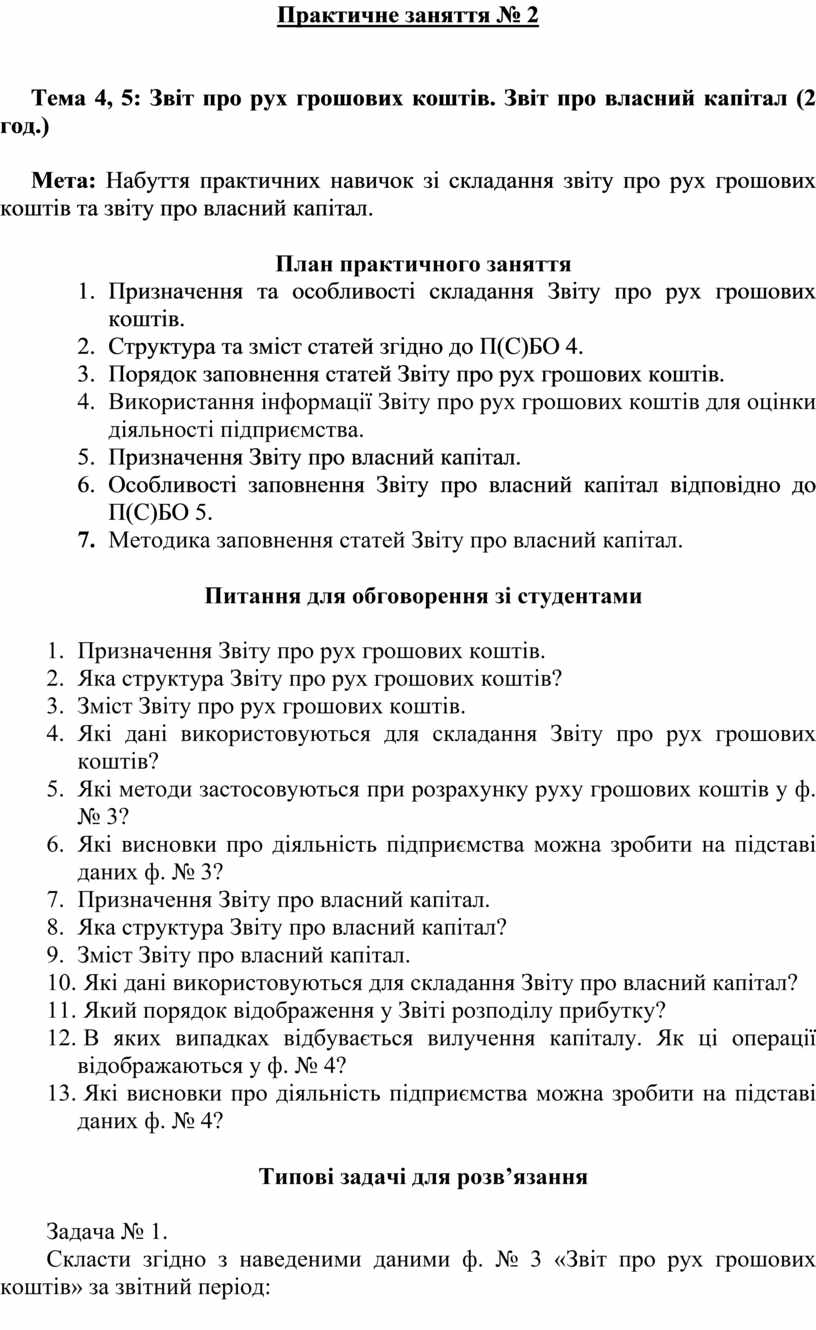

Задача № 1.

Скласти згідно з наведеними даними ф. № 3 «Звіт про рух грошових коштів» за звітний період:

|

№ з/п |

Дані для заповнення |

За звітний період |

За попередній період |

|

1 |

Основні засоби (залишкова вартість) |

164,1 |

110,0 |

|

2 |

Довгострокові фінансові інвестиції |

18,2 |

15,0 |

|

3 |

Нематеріальні активи (залишкова вартість) |

4,0 |

2,3 |

|

4 |

Грошові кошти у національній валюті |

29,4 |

17,0 |

|

5 |

Отримано короткостроковий кредит банку |

14,0 |

- |

|

6 |

Надходження коштів від реалізації продукції |

97,2 |

- |

|

7 |

Виплачена заробітна плата працівникам |

10,3 |

- |

|

8 |

Сплачено заборгованість по соціальному страхуванню |

4,1 |

- |

|

9 |

Нараховано та сплачено податок на прибуток від звичайної діяльності |

9,9 |

- |

|

10 |

Отримано аванси від покупців і замовників |

8,8 |

- |

Згідно з даними обліку за звітний період основні засоби, нематеріальні активи та довгострокові інвестиції придбані за грошові кошти.

Задача № 2.

Скласти згідно з наведеними даними ф. № 3 «Звіт про рух грошових коштів» за звітний період:

|

№ з/п |

Дані для заповнення |

За звітний період |

За попередній період |

|

1 |

Основні засоби (залишкова вартість) |

355,0 |

285,0 |

|

2 |

Довгострокові фінансові інвестиції |

13,0 |

- |

|

3 |

Нематеріальні активи (залишкова вартість) |

72,0 |

65,4 |

|

4 |

Грошові кошти в іноземній валюті |

18,4 |

5,4 |

|

5 |

Грошові кошти у національній валюті |

107,6 |

24,1 |

|

6 |

Отримано короткостроковий кредит банку |

19,3 |

- |

|

7 |

Надходження коштів від реалізації продукції |

516,0 |

- |

|

8 |

Виплачена заробітна плата працівникам |

108,6 |

- |

|

9 |

Сплачено заборгованість по соціальному страхуванню |

38,2 |

- |

|

10 |

Нараховано та сплачено податок на прибуток від звичайної діяльності |

44,16 |

- |

|

11 |

Отримано аванси від покупців і замовників |

15,9 |

- |

Згідно з даними бухгалтерського обліку за звітний період: основні засоби, нематеріальні активи та довгострокові інвестиції придбані за грошові кошти; дивіденди сплачені грошовими коштами в сумі 91,9 тис. грн.

Задача № 3.

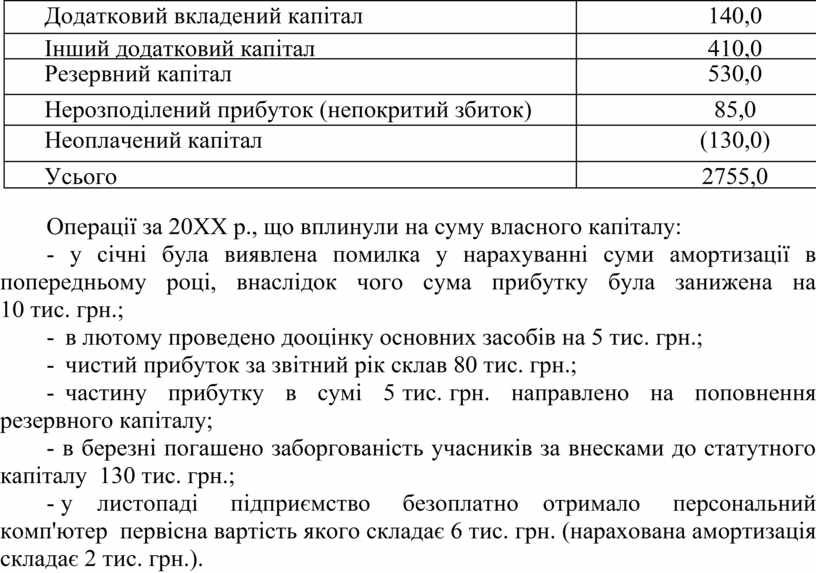

Заповнити згідно з наведеними даними ф. № 4 «Звіт про власний капітал» за 20ХХр.:

Залишки власного капіталу, тис. грн.

|

Показники |

Залишки на 31.12 попереднього року |

|

Статутний капітал |

1720,0 |

|

Додатковий вкладений капітал |

140,0 |

|

Інший додатковий капітал |

410,0 |

|

Резервний капітал |

530,0 |

|

Нерозподілений прибуток (непокритий збиток) |

85,0 |

|

Неоплачений капітал |

(130,0) |

|

Усього |

2755,0 |

Операції за 20ХХ р., що вплинули на суму власного капіталу:

- у січні була виявлена помилка у нарахуванні суми амортизації в попередньому році, внаслідок чого сума прибутку була занижена на 10 тис. грн.;

- в лютому проведено дооцінку основних засобів на 5 тис. грн.;

- чистий прибуток за звітний рік склав 80 тис. грн.;

- частину прибутку в сумі 5 тис. грн. направлено на поповнення резервного капіталу;

- в березні погашено заборгованість учасників за внесками до статутного капіталу 130 тис. грн.;

- у листопаді підприємство безоплатно отримало персональний комп'ютер первісна вартість якого складає 6 тис. грн. (нарахована амортизація складає 2 тис. грн.).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.