Поделиться

ПРАКТИЧНЕ ЗАНЯТТЯ № 6

Тема 6. Облік зобов’язань. Облік розрахунків із заробітної плати, страхування та стипендій

1. Загальні засади обліку зобов'язань

2. Облік позик

3. Облік розрахунків за виконані роботи

4. Облік розрахунків за податками та платежами

5. Облік розрахунків зі страхування

6. Облік розрахунків з оплати праці та стипендій

7. Облік розрахунків за іншими операціями та кредиторами

2. ПРАКТИЧНІ ЗАВДАННЯ

R Понятійний апарат: господарське зобов’язання, фінансове зобов’язання, позика, постачальники, замовник (забудовник), підрядники, акцепт прийняття до оплати розрахункових документів, тарифна система оплати праці, заробітна плата, основна заробітна плата, додаткова заробітна плата, система оплати праці, погодинна форма оплати праці, погодинно-преміальна система оплати праці, відпустка, табель, розрахунково-платіжна відомість, стипендія, депозитні суми, суми за дорученнями.

Ä Термінологія

Завдання

Знайти відповідне визначення для кожного наведеного терміну.

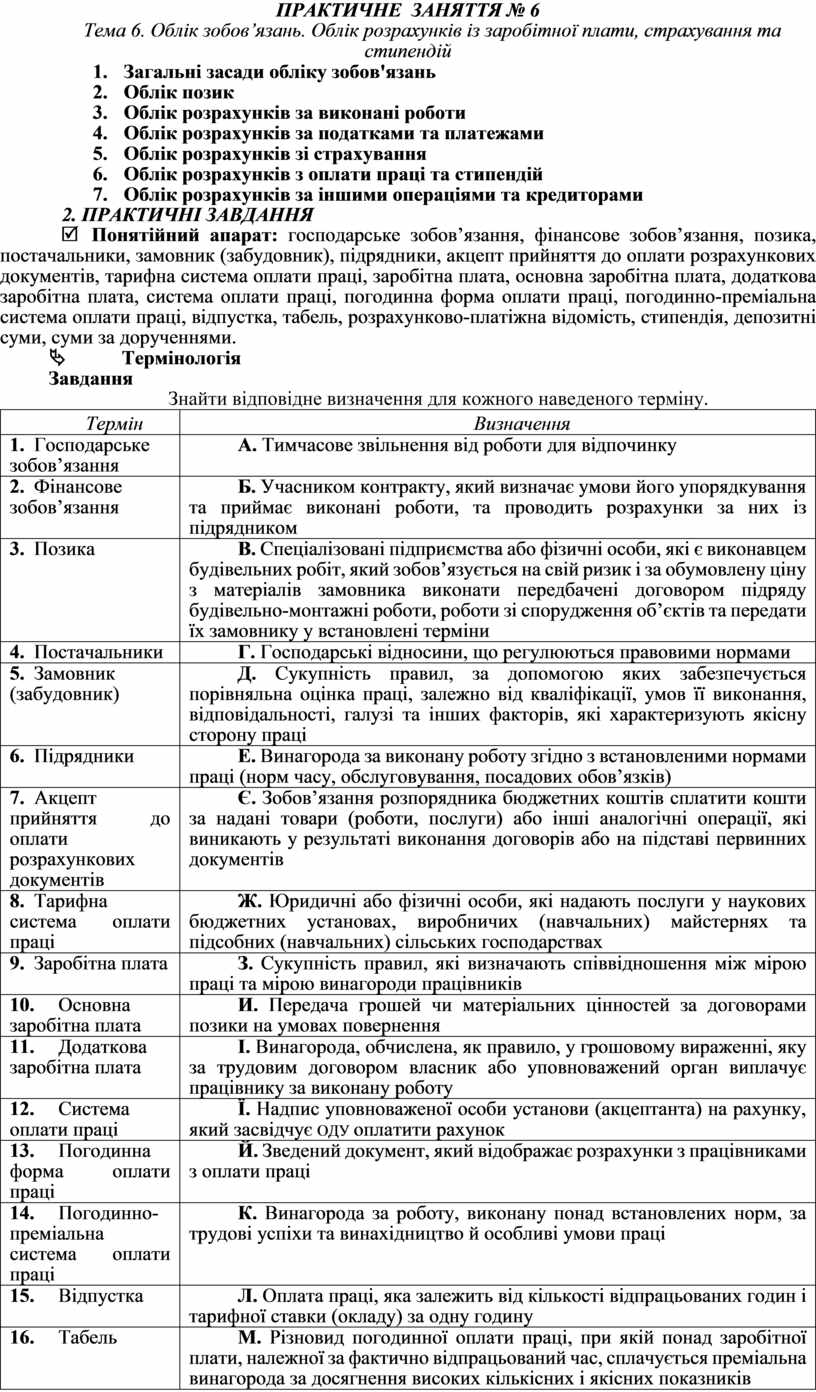

|

Термін |

Визначення |

|

1. Господарське зобов’язання |

А. Тимчасове звільнення від роботи для відпочинку |

|

2. Фінансове зобов’язання |

Б. Учасником контракту, який визначає умови його упорядкування та приймає виконані роботи, та проводить розрахунки за них із підрядником |

|

3. Позика |

В. Спеціалізовані підприємства або фізичні особи, які є виконавцем будівельних робіт, який зобов’язується на свій ризик і за обумовлену ціну з матеріалів замовника виконати передбачені договором підряду будівельно-монтажні роботи, роботи зі спорудження об’єктів та передати їх замовнику у встановлені терміни |

|

4. Постачальники |

Г. Господарські відносини, що регулюються правовими нормами |

|

5. Замовник (забудовник) |

Д. Сукупність правил, за допомогою яких забезпечується порівняльна оцінка праці, залежно від кваліфікації, умов її виконання, відповідальності, галузі та інших факторів, які характеризують якісну сторону праці |

|

6. Підрядники |

Е. Винагорода за виконану роботу згідно з встановленими нормами праці (норм часу, обслуговування, посадових обов’язків) |

|

7. Акцепт прийняття до оплати розрахункових документів |

Є. Зобов’язання розпорядника бюджетних коштів сплатити кошти за надані товари (роботи, послуги) або інші аналогічні операції, які виникають у результаті виконання договорів або на підставі первинних документів |

|

8. Тарифна система оплати праці |

Ж. Юридичні або фізичні особи, які надають послуги у наукових бюджетних установах, виробничих (навчальних) майстернях та підсобних (навчальних) сільських господарствах |

|

9. Заробітна плата |

З. Сукупність правил, які визначають співвідношення між мірою праці та мірою винагороди працівників |

|

10. Основна заробітна плата |

И. Передача грошей чи матеріальних цінностей за договорами позики на умовах повернення |

|

11. Додаткова заробітна плата |

І. Винагорода, обчислена, як правило, у грошовому вираженні, яку за трудовим договором власник або уповноважений орган виплачує працівнику за виконану роботу |

|

12. Система оплати праці |

Ї. Надпис уповноваженої особи установи (акцептанта) на рахунку, який засвідчує оду оплатити рахунок |

|

13. Погодинна форма оплати праці |

Й. Зведений документ, який відображає розрахунки з працівниками з оплати праці |

|

14. Погодинно-преміальна система оплати праці |

К. Винагорода за роботу, виконану понад встановлених норм, за трудові успіхи та винахідництво й особливі умови праці |

|

15. Відпустка |

Л. Оплата праці, яка залежить від кількості відпрацьованих годин і тарифної ставки (окладу) за одну годину |

|

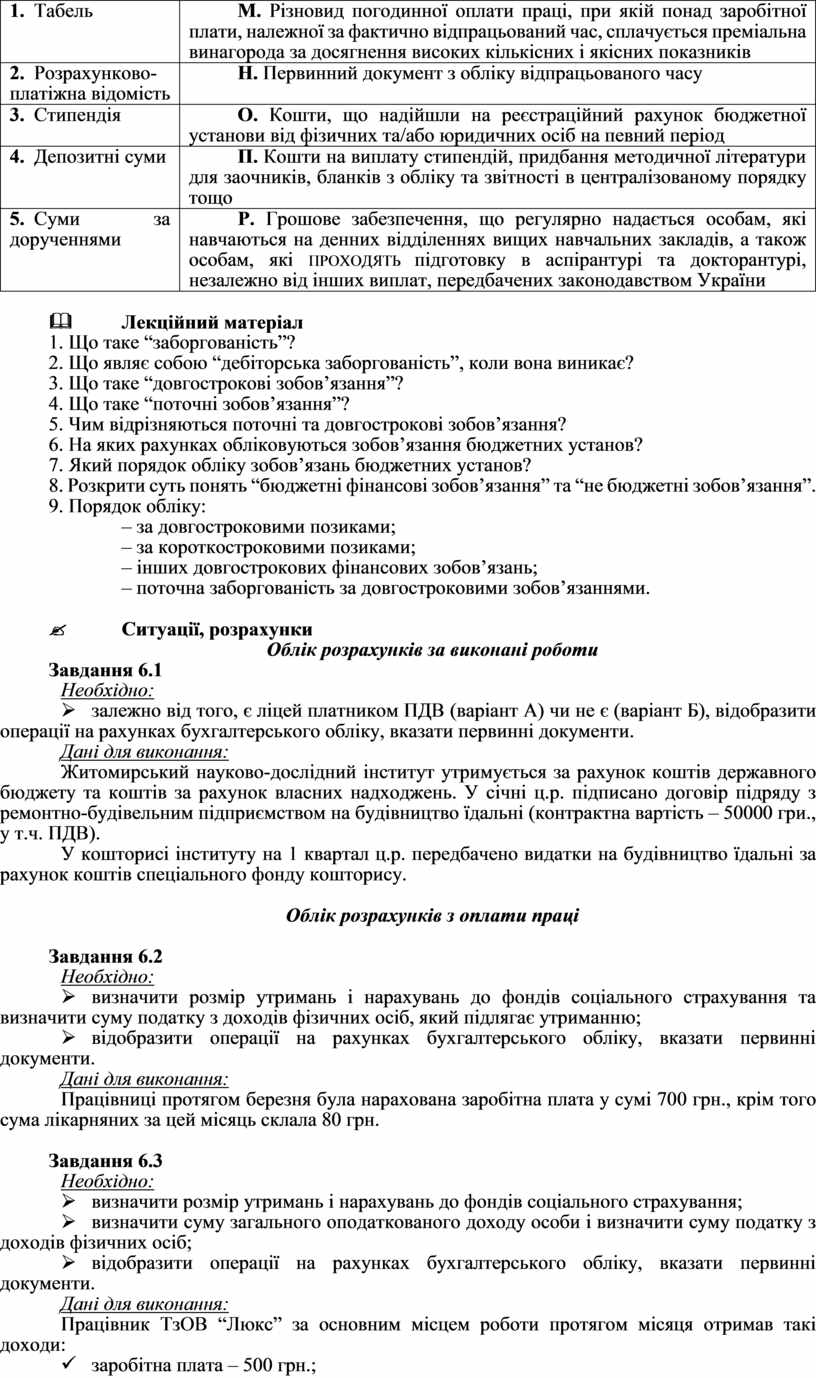

16. Табель |

М. Різновид погодинної оплати праці, при якій понад заробітної плати, належної за фактично відпрацьований час, сплачується преміальна винагорода за досягнення високих кількісних і якісних показників |

|

17. Розрахунково-платіжна відомість |

Н. Первинний документ з обліку відпрацьованого часу |

|

18. Стипендія |

О. Кошти, що надійшли на реєстраційний рахунок бюджетної установи від фізичних та/або юридичних осіб на певний період |

|

19. Депозитні суми |

П. Кошти на виплату стипендій, придбання методичної літератури для заочників, бланків з обліку та звітності в централізованому порядку тощо |

|

20. Суми за дорученнями |

Р. Грошове забезпечення, що регулярно надається особам, які навчаються на денних відділеннях вищих навчальних закладів, а також особам, які проходять підготовку в аспірантурі та докторантурі, незалежно від інших виплат, передбачених законодавством України |

& Лекційний матеріал

1. Що таке “заборгованість”?

2. Що являє собою “дебіторська заборгованість”, коли вона виникає?

3. Що таке “довгострокові зобов’язання”?

4. Що таке “поточні зобов’язання”?

5. Чим відрізняються поточні та довгострокові зобов’язання?

6. На яких рахунках обліковуються зобов’язання бюджетних установ?

7. Який порядок обліку зобов’язань бюджетних установ?

8. Розкрити суть понять “бюджетні фінансові зобов’язання” та “не бюджетні зобов’язання”.

9. Порядок обліку:

– за довгостроковими позиками;

– за короткостроковими позиками;

– інших довгострокових фінансових зобов’язань;

– поточна заборгованість за довгостроковими зобов’язаннями.

? Ситуації, розрахунки

Облік розрахунків за виконані роботи

Завдання 6.1

Необхідно:

Ø залежно від того, є ліцей платником ПДВ (варіант А) чи не є (варіант Б), відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Житомирський науково-дослідний інститут утримується за рахунок коштів державного бюджету та коштів за рахунок власних надходжень. У січні ц.р. підписано договір підряду з ремонтно-будівельним підприємством на будівництво їдальні (контрактна вартість – 50000 гри., у т.ч. ПДВ).

У кошторисі інституту на 1 квартал ц.р. передбачено видатки на будівництво їдальні за рахунок коштів спеціального фонду кошторису.

Облік розрахунків з оплати праці

Завдання 6.2

Необхідно:

Ø визначити розмір утримань і нарахувань до фондів соціального страхування та визначити суму податку з доходів фізичних осіб, який підлягає утриманню;

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Працівниці протягом березня була нарахована заробітна плата у сумі 700 грн., крім того сума лікарняних за цей місяць склала 80 грн.

Завдання 6.3

Необхідно:

Ø визначити розмір утримань і нарахувань до фондів соціального страхування;

Ø визначити суму загального оподаткованого доходу особи і визначити суму податку з доходів фізичних осіб;

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Працівник ТзОВ “Люкс” за основним місцем роботи протягом місяця отримав такі доходи:

ü заробітна плата – 500 грн.;

ü допомога з тимчасової втрати працездатності – 40;

ü премія за результатами роботи – 100 грн.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.