Поделиться

ПРАКТИЧНЕ ЗАНЯТТЯ №3

Тема 3. Облік нематеріальних активів

1. Загальні засади обліку необоротних активів

2. Облік нематеріальних активів

3. Облік зносу необоротних активів

ПРАКТИЧНІ ЗАВДАННЯ

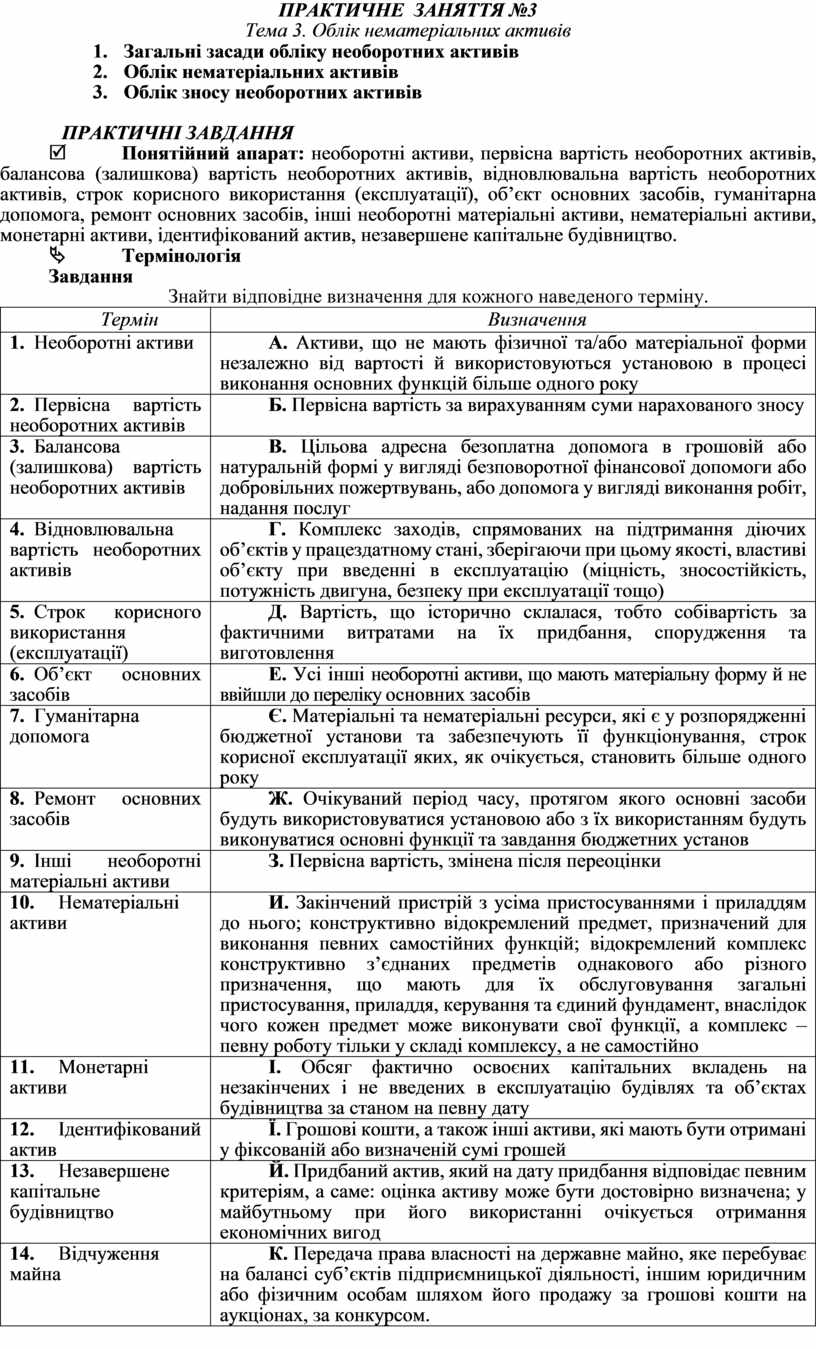

R Понятійний апарат: необоротні активи, первісна вартість необоротних активів, балансова (залишкова) вартість необоротних активів, відновлювальна вартість необоротних активів, строк корисного використання (експлуатації), об’єкт основних засобів, гуманітарна допомога, ремонт основних засобів, інші необоротні матеріальні активи, нематеріальні активи, монетарні активи, ідентифікований актив, незавершене капітальне будівництво.

Ä Термінологія

Завдання

Знайти відповідне визначення для кожного наведеного терміну.

|

Термін |

Визначення |

|

1. Необоротні активи |

А. Активи, що не мають фізичної та/або матеріальної форми незалежно від вартості й використовуються установою в процесі виконання основних функцій більше одного року |

|

2. Первісна вартість необоротних активів |

Б. Первісна вартість за вирахуванням суми нарахованого зносу |

|

3. Балансова (залишкова) вартість необоротних активів |

В. Цільова адресна безоплатна допомога в грошовій або натуральній формі у вигляді безповоротної фінансової допомоги або добровільних пожертвувань, або допомога у вигляді виконання робіт, надання послуг |

|

4. Відновлювальна вартість необоротних активів |

Г. Комплекс заходів, спрямованих на підтримання діючих об’єктів у працездатному стані, зберігаючи при цьому якості, властиві об’єкту при введенні в експлуатацію (міцність, зносостійкість, потужність двигуна, безпеку при експлуатації тощо) |

|

5. Строк корисного використання (експлуатації) |

Д. Вартість, що історично склалася, тобто собівартість за фактичними витратами на їх придбання, спорудження та виготовлення |

|

6. Об’єкт основних засобів |

Е. Усі інші необоротні активи, що мають матеріальну форму й не ввійшли до переліку основних засобів |

|

7. Гуманітарна допомога |

Є. Матеріальні та нематеріальні ресурси, які є у розпорядженні бюджетної установи та забезпечують її функціонування, строк корисної експлуатації яких, як очікується, становить більше одного року |

|

8. Ремонт основних засобів |

Ж. Очікуваний період часу, протягом якого основні засоби будуть використовуватися установою або з їх використанням будуть виконуватися основні функції та завдання бюджетних установ |

|

9. Інші необоротні матеріальні активи |

З. Первісна вартість, змінена після переоцінки |

|

10. Нематеріальні активи |

И. Закінчений пристрій з усіма пристосуваннями і приладдям до нього; конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій; відокремлений комплекс конструктивно з’єднаних предметів однакового або різного призначення, що мають для їх обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, внаслідок чого кожен предмет може виконувати свої функції, а комплекс – певну роботу тільки у складі комплексу, а не самостійно |

|

11. Монетарні активи |

І. Обсяг фактично освоєних капітальних вкладень на незакінчених і не введених в експлуатацію будівлях та об’єктах будівництва за станом на певну дату |

|

12. Ідентифікований актив |

Ї. Грошові кошти, а також інші активи, які мають бути отримані у фіксованій або визначеній сумі грошей |

|

13. Незавершене капітальне будівництво |

Й. Придбаний актив, який на дату придбання відповідає певним критеріям, а саме: оцінка активу може бути достовірно визначена; у майбутньому при його використанні очікується отримання економічних вигод |

|

14. Відчуження майна |

К. Передача права власності на державне майно, яке перебуває на балансі суб’єктів підприємницької діяльності, іншим юридичним або фізичним особам шляхом його продажу за грошові кошти на аукціонах, за конкурсом. |

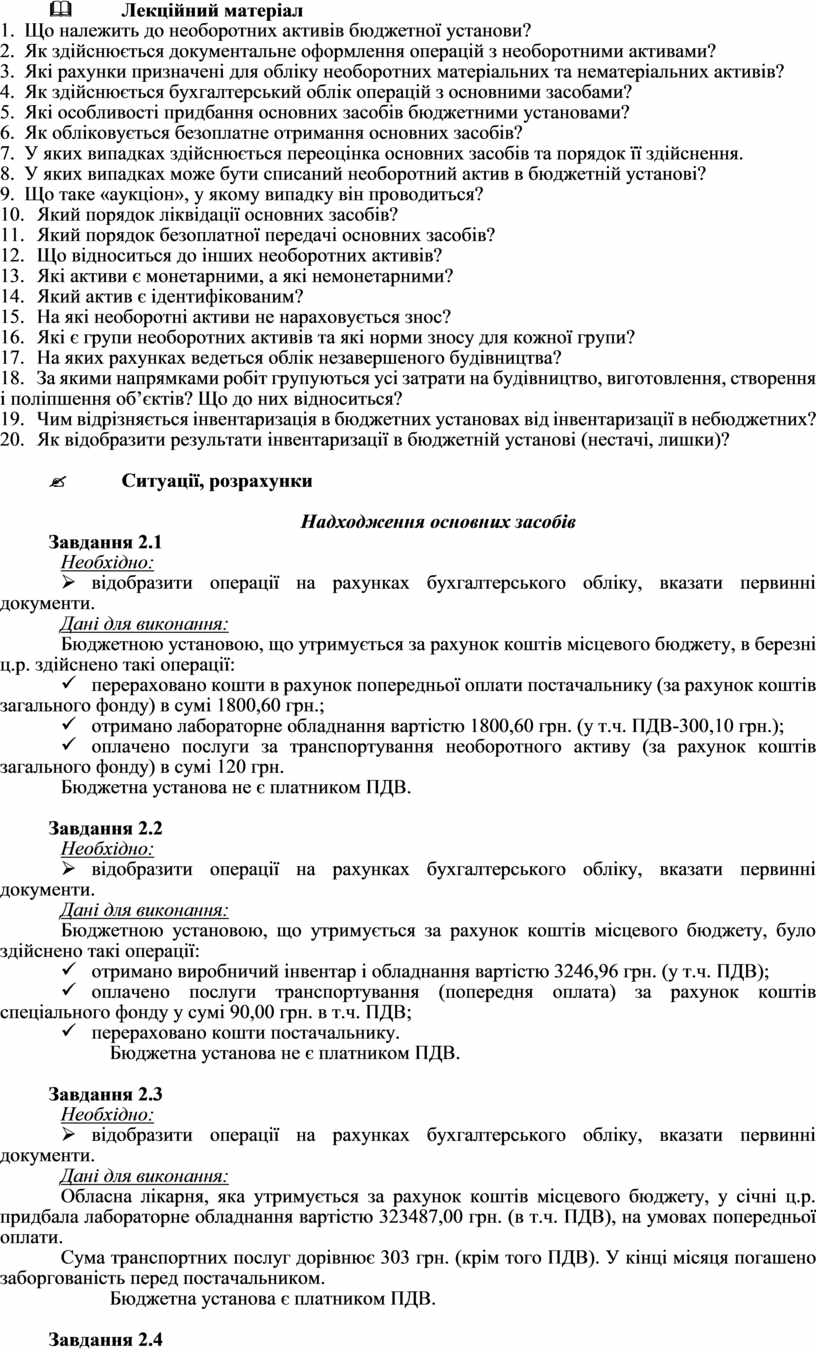

& Лекційний матеріал

1. Що належить до необоротних активів бюджетної установи?

2. Як здійснюється документальне оформлення операцій з необоротними активами?

3. Які рахунки призначені для обліку необоротних матеріальних та нематеріальних активів?

4. Як здійснюється бухгалтерський облік операцій з основними засобами?

5. Які особливості придбання основних засобів бюджетними установами?

6. Як обліковується безоплатне отримання основних засобів?

7. У яких випадках здійснюється переоцінка основних засобів та порядок її здійснення.

8. У яких випадках може бути списаний необоротний актив в бюджетній установі?

9. Що таке «аукціон», у якому випадку він проводиться?

10. Який порядок ліквідації основних засобів?

11. Який порядок безоплатної передачі основних засобів?

12. Що відноситься до інших необоротних активів?

13. Які активи є монетарними, а які немонетарними?

14. Який актив є ідентифікованим?

15. На які необоротні активи не нараховується знос?

16. Які є групи необоротних активів та які норми зносу для кожної групи?

17. На яких рахунках ведеться облік незавершеного будівництва?

18. За якими напрямками робіт групуються усі затрати на будівництво, виготовлення, створення і поліпшення об’єктів? Що до них відноситься?

19. Чим відрізняється інвентаризація в бюджетних установах від інвентаризації в небюджетних?

20. Як відобразити результати інвентаризації в бюджетній установі (нестачі, лишки)?

? Ситуації, розрахунки

Надходження основних засобів

Завдання 2.1

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Бюджетною установою, що утримується за рахунок коштів місцевого бюджету, в березні ц.р. здійснено такі операції:

ü перераховано кошти в рахунок попередньої оплати постачальнику (за рахунок коштів загального фонду) в сумі 1800,60 грн.;

ü отримано лабораторне обладнання вартістю 1800,60 грн. (у т.ч. ПДВ-300,10 грн.);

ü оплачено послуги за транспортування необоротного активу (за рахунок коштів загального фонду) в сумі 120 грн.

Бюджетна установа не є платником ПДВ.

Завдання 2.2

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Бюджетною установою, що утримується за рахунок коштів місцевого бюджету, було здійснено такі операції:

ü отримано виробничий інвентар і обладнання вартістю 3246,96 грн. (у т.ч. ПДВ);

ü оплачено послуги транспортування (попередня оплата) за рахунок коштів спеціального фонду у сумі 90,00 грн. в т.ч. ПДВ;

ü перераховано кошти постачальнику.

Бюджетна установа не є платником ПДВ.

Завдання 2.3

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Обласна лікарня, яка утримується за рахунок коштів місцевого бюджету, у січні ц.р. придбала лабораторне обладнання вартістю 323487,00 грн. (в т.ч. ПДВ), на умовах попередньої оплати.

Сума транспортних послуг дорівнює 303 грн. (крім того ПДВ). У кінці місяця погашено заборгованість перед постачальником.

Бюджетна установа є платником ПДВ.

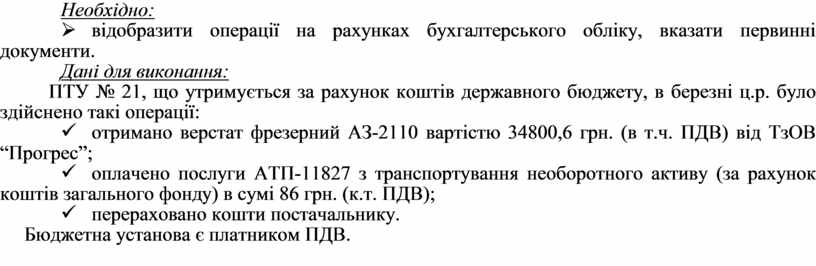

Завдання 2.4

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

ПТУ № 21, що утримується за рахунок коштів державного бюджету, в березні ц.р. було здійснено такі операції:

ü отримано верстат фрезерний АЗ-2110 вартістю 34800,6 грн. (в т.ч. ПДВ) від ТзОВ “Прогрес”;

ü оплачено послуги АТП-11827 з транспортування необоротного активу (за рахунок коштів загального фонду) в сумі 86 грн. (к.т. ПДВ);

ü перераховано кошти постачальнику.

Бюджетна установа є платником ПДВ.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.