Поделиться

ПРАКТИЧНЕ ЗАНЯТТЯ №5

Тема 5. Облік фінансово-розрахункових операцій

1. Облік касових операцій

2. Облік операцій з руху коштів на рахунках, відкритих в органах Держказначейства

3. Облік операцій в іноземній валюті

4. Облік інших коштів

5. Облік розрахунків з дебіторами

2. ПРАКТИЧНІ ЗАВДАННЯ

R Понятійний апарат: каса, касир, готівкова виручка, касова книга, бюджетні рахунки, бюджетні рахунки для операцій клієнтів за бюджетними коштами, реєстраційні рахунки, спеціальні реєстраційні рахунки, особові рахунки, зведені особові рахунки, меморіальні документи, платіжне доручення, платіжна вимога-доручення, чек, дебіторська заборгованість, прострочена дебіторська заборгованість, підзвітні особи, підзвітна сума, відрядження, посвідчення про відрядження, збитки.

Ä Термінологія

Завдання

Знайти відповідне визначення для кожного наведеного терміну.

|

Термін |

Визначення |

|

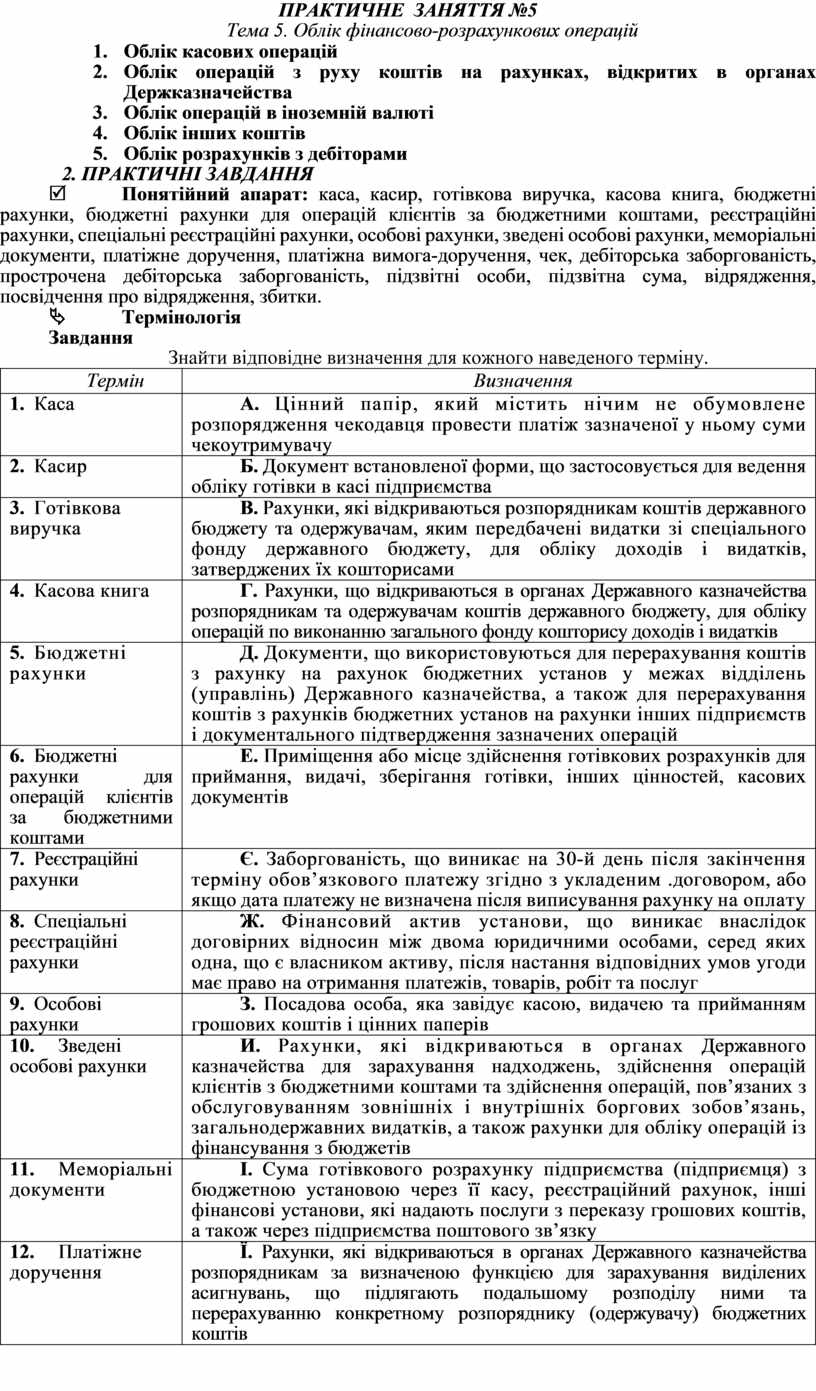

1. Каса |

А. Цінний папір, який містить нічим не обумовлене розпорядження чекодавця провести платіж зазначеної у ньому суми чекоутримувачу |

|

2. Касир |

Б. Документ встановленої форми, що застосовується для ведення обліку готівки в касі підприємства |

|

3. Готівкова виручка |

В. Рахунки, які відкриваються розпорядникам коштів державного бюджету та одержувачам, яким передбачені видатки зі спеціального фонду державного бюджету, для обліку доходів і видатків, затверджених їх кошторисами |

|

4. Касова книга |

Г. Рахунки, що відкриваються в органах Державного казначейства розпорядникам та одержувачам коштів державного бюджету, для обліку операцій по виконанню загального фонду кошторису доходів і видатків |

|

5. Бюджетні рахунки |

Д. Документи, що використовуються для перерахування коштів з рахунку на рахунок бюджетних установ у межах відділень (управлінь) Державного казначейства, а також для перерахування коштів з рахунків бюджетних установ на рахунки інших підприємств і документального підтвердження зазначених операцій |

|

6. Бюджетні рахунки для операцій клієнтів за бюджетними коштами |

Е. Приміщення або місце здійснення готівкових розрахунків для приймання, видачі, зберігання готівки, інших цінностей, касових документів |

|

7. Реєстраційні рахунки |

Є. Заборгованість, що виникає на 30-й день після закінчення терміну обов’язкового платежу згідно з укладеним .договором, або якщо дата платежу не визначена після виписування рахунку на оплату |

|

8. Спеціальні реєстраційні рахунки |

Ж. Фінансовий актив установи, що виникає внаслідок договірних відносин між двома юридичними особами, серед яких одна, що є власником активу, після настання відповідних умов угоди має право на отримання платежів, товарів, робіт та послуг |

|

9. Особові рахунки |

З. Посадова особа, яка завідує касою, видачею та прийманням грошових коштів і цінних паперів |

|

10. Зведені особові рахунки |

И. Рахунки, які відкриваються в органах Державного казначейства для зарахування надходжень, здійснення операцій клієнтів з бюджетними коштами та здійснення операцій, пов’язаних з обслуговуванням зовнішніх і внутрішніх боргових зобов’язань, загальнодержавних видатків, а також рахунки для обліку операцій із фінансування з бюджетів |

|

11. Меморіальні документи |

І. Сума готівкового розрахунку підприємства (підприємця) з бюджетною установою через її касу, реєстраційний рахунок, інші фінансові установи, які надають послуги з переказу грошових коштів, а також через підприємства поштового зв’язку |

|

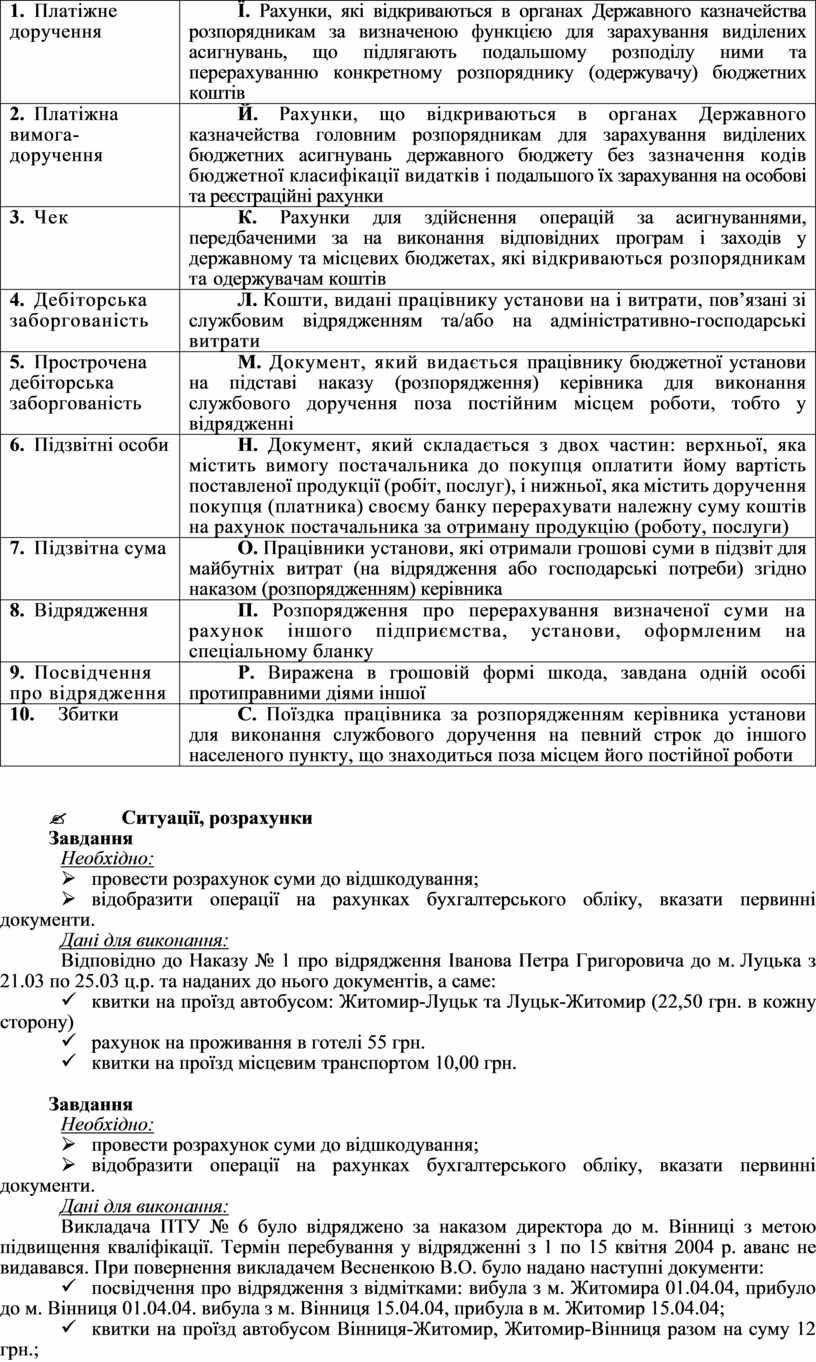

12. Платіжне доручення |

Ї. Рахунки, які відкриваються в органах Державного казначейства розпорядникам за визначеною функцією для зарахування виділених асигнувань, що підлягають подальшому розподілу ними та перерахуванню конкретному розпоряднику (одержувачу) бюджетних коштів |

|

13. Платіжна вимога-доручення |

Й. Рахунки, що відкриваються в органах Державного казначейства головним розпорядникам для зарахування виділених бюджетних асигнувань державного бюджету без зазначення кодів бюджетної класифікації видатків і подальшого їх зарахування на особові та реєстраційні рахунки |

|

14. Чек |

К. Рахунки для здійснення операцій за асигнуваннями, передбаченими за на виконання відповідних програм і заходів у державному та місцевих бюджетах, які відкриваються розпорядникам та одержувачам коштів |

|

15. Дебіторська заборгованість |

Л. Кошти, видані працівнику установи на і витрати, пов’язані зі службовим відрядженням та/або на адміністративно-господарські витрати |

|

16. Прострочена дебіторська заборгованість |

М. Документ, який видається працівнику бюджетної установи на підставі наказу (розпорядження) керівника для виконання службового доручення поза постійним місцем роботи, тобто у відрядженні |

|

17. Підзвітні особи |

Н. Документ, який складається з двох частин: верхньої, яка містить вимогу постачальника до покупця оплатити йому вартість поставленої продукції (робіт, послуг), і нижньої, яка містить доручення покупця (платника) своєму банку перерахувати належну суму коштів на рахунок постачальника за отриману продукцію (роботу, послуги) |

|

18. Підзвітна сума |

О. Працівники установи, які отримали грошові суми в підзвіт для майбутніх витрат (на відрядження або господарські потреби) згідно наказом (розпорядженням) керівника |

|

19. Відрядження |

П. Розпорядження про перерахування визначеної суми на рахунок іншого підприємства, установи, оформленим на спеціальному бланку |

|

20. Посвідчення про відрядження |

Р. Виражена в грошовій формі шкода, завдана одній особі протиправними діями іншої |

|

21. Збитки |

С. Поїздка працівника за розпорядженням керівника установи для виконання службового доручення на певний строк до іншого населеного пункту, що знаходиться поза місцем його постійної роботи |

? Ситуації, розрахунки

Завдання

Необхідно:

Ø провести розрахунок суми до відшкодування;

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Відповідно до Наказу № 1 про відрядження Іванова Петра Григоровича до м. Луцька з 21.03 по 25.03 ц.р. та наданих до нього документів, а саме:

ü квитки на проїзд автобусом: Житомир-Луцьк та Луцьк-Житомир (22,50 грн. в кожну сторону)

ü рахунок на проживання в готелі 55 грн.

ü квитки на проїзд місцевим транспортом 10,00 грн.

Завдання

Необхідно:

Ø провести розрахунок суми до відшкодування;

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

Викладача ПТУ № 6 було відряджено за наказом директора до м. Вінниці з метою підвищення кваліфікації. Термін перебування у відрядженні з 1 по 15 квітня 2004 р. аванс не видавався. При повернення викладачем Весненкою В.О. було надано наступні документи:

ü посвідчення про відрядження з відмітками: вибула з м. Житомира 01.04.04, прибуло до м. Вінниця 01.04.04. вибула з м. Вінниця 15.04.04, прибула в м. Житомир 15.04.04;

ü квитки на проїзд автобусом Вінниця-Житомир, Житомир-Вінниця разом на суму 12 грн.;

ü рахунок готелю за проживання з 01.04.04 по 15.04.04 на суму 500 грн. (харчування в готелі не передбачено);

ü документи, що підтверджують користування міським транспортом 10 грн., таксі – 5 грн.

Директором ПТУ № 5 затверджено витрати на відрядження в повному обсязі

q Вправи на повторення

Необхідно:

Ø визначити розмір утримань і нарахувань до фондів соціального страхування та визначити суму податку з доходів фізичних осіб, який підлягає утриманню;

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

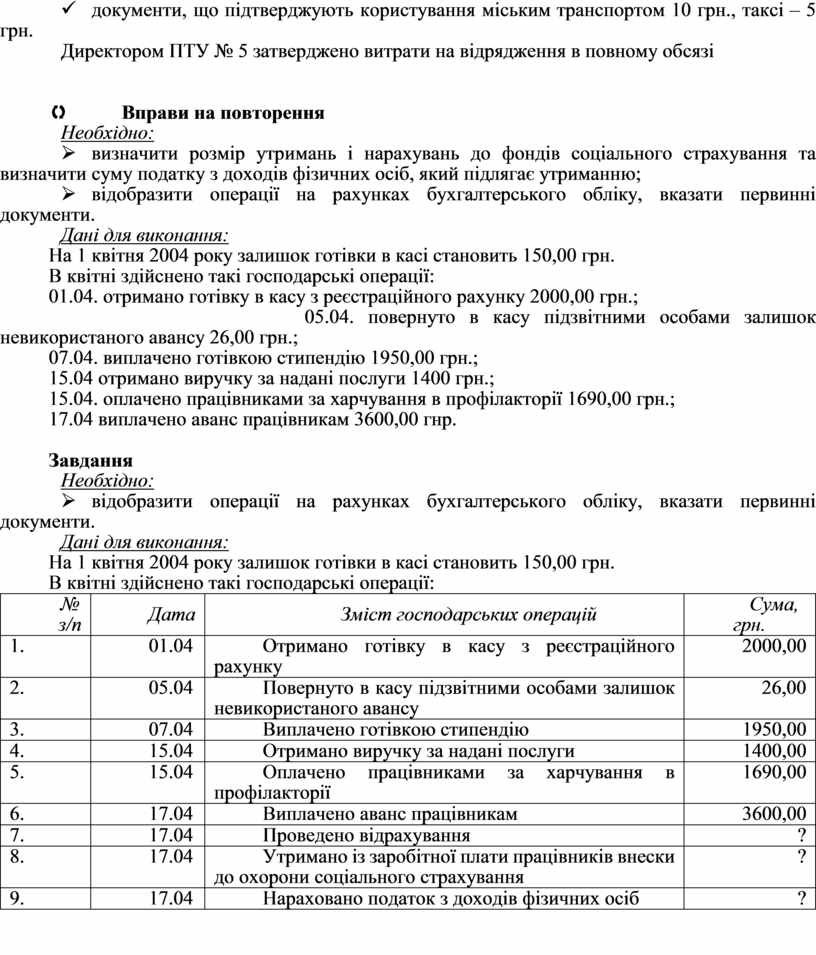

На 1 квітня 2004 року залишок готівки в касі становить 150,00 грн.

В квітні здійснено такі господарські операції:

01.04. отримано готівку в касу з реєстраційного рахунку 2000,00 грн.;

05.04. повернуто в касу підзвітними особами залишок невикористаного авансу 26,00 грн.;

07.04. виплачено готівкою стипендію 1950,00 грн.;

15.04 отримано виручку за надані послуги 1400 грн.;

15.04. оплачено працівниками за харчування в профілакторії 1690,00 грн.;

17.04 виплачено аванс працівникам 3600,00 гнр.

Завдання

Необхідно:

Ø відобразити операції на рахунках бухгалтерського обліку, вказати первинні документи.

Дані для виконання:

На 1 квітня 2004 року залишок готівки в касі становить 150,00 грн.

В квітні здійснено такі господарські операції:

|

№ з/п |

Дата |

Зміст господарських операцій |

Сума, грн. |

|

1. |

01.04 |

Отримано готівку в касу з реєстраційного рахунку |

2000,00 |

|

2. |

05.04 |

Повернуто в касу підзвітними особами залишок невикористаного авансу |

26,00 |

|

3. |

07.04 |

Виплачено готівкою стипендію |

1950,00 |

|

4. |

15.04 |

Отримано виручку за надані послуги |

1400,00 |

|

5. |

15.04 |

Оплачено працівниками за харчування в профілакторії |

1690,00 |

|

6. |

17.04 |

Виплачено аванс працівникам |

3600,00 |

|

7. |

17.04 |

Проведено відрахування |

? |

|

8. |

17.04 |

Утримано із заробітної плати працівників внески до охорони соціального страхування |

? |

|

9. |

17.04 |

Нараховано податок з доходів фізичних осіб |

? |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.