Поделиться

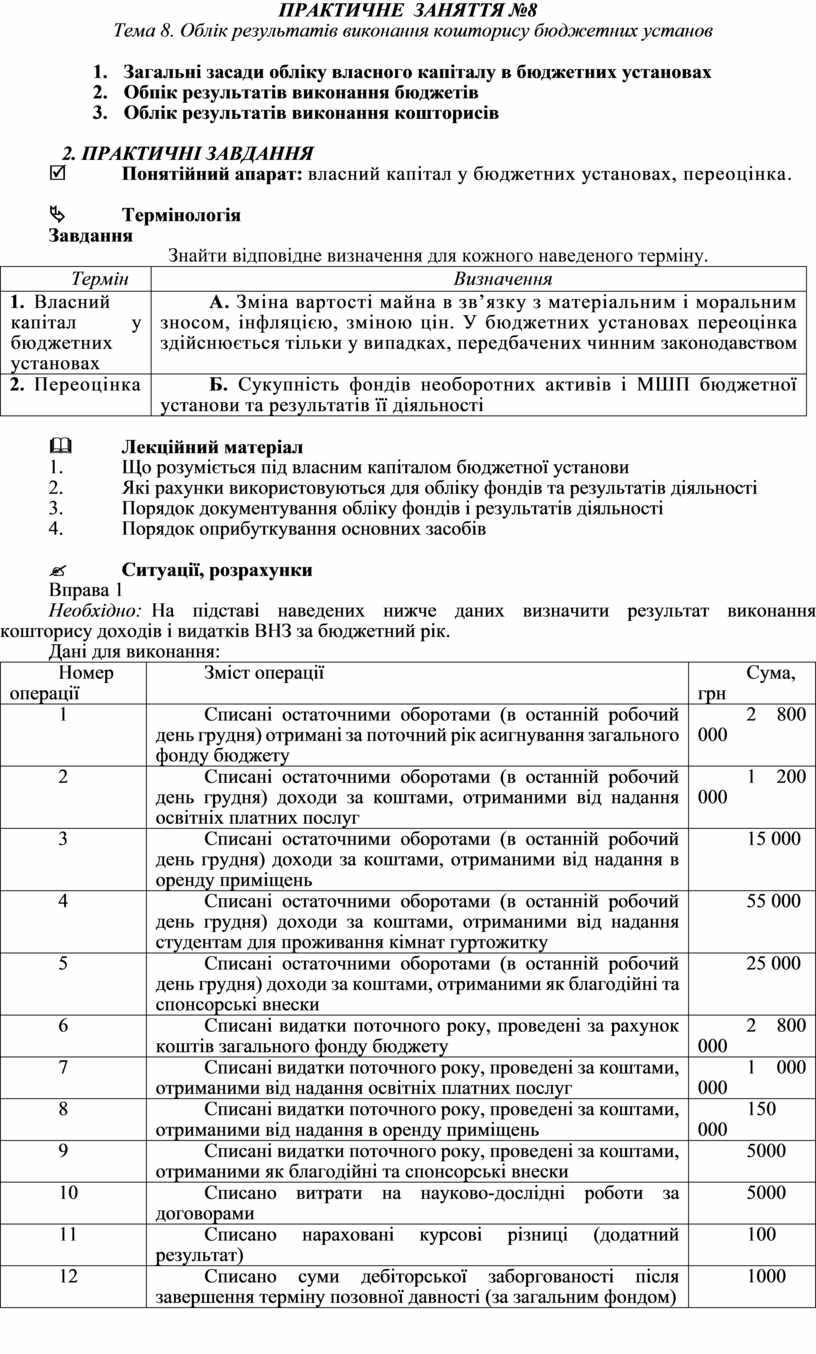

ПРАКТИЧНЕ ЗАНЯТТЯ №8

Тема 8. Облік результатів виконання кошторису бюджетних установ

1. Загальні засади обліку власного капіталу в бюджетних установах

2. Обпік результатів виконання бюджетів

3. Облік результатів виконання кошторисів

2. ПРАКТИЧНІ ЗАВДАННЯ

R Понятійний апарат: власний капітал у бюджетних установах, переоцінка.

Ä Термінологія

Завдання

Знайти відповідне визначення для кожного наведеного терміну.

|

Термін |

Визначення |

|

1. Власний капітал у бюджетних установах |

А. Зміна вартості майна в зв’язку з матеріальним і моральним зносом, інфляцією, зміною цін. У бюджетних установах переоцінка здійснюється тільки у випадках, передбачених чинним законодавством |

|

2. Переоцінка |

Б. Сукупність фондів необоротних активів і МШП бюджетної установи та результатів її діяльності |

& Лекційний матеріал

1. Що розуміється під власним капіталом бюджетної установи

2. Які рахунки використовуються для обліку фондів та результатів діяльності

3. Порядок документування обліку фондів і результатів діяльності

4. Порядок оприбуткування основних засобів

? Ситуації, розрахунки

Вправа 1

Необхідно: На підставі наведених нижче даних визначити результат виконання кошторису доходів і видатків ВНЗ за бюджетний рік.

Дані для виконання:

|

Номер операції |

Зміст операції |

Сума, грн |

|

1 |

Списані остаточними оборотами (в останній робочий день грудня) отримані за поточний рік асигнування загального фонду бюджету |

2 800 000 |

|

2 |

Списані остаточними оборотами (в останній робочий день грудня) доходи за коштами, отриманими від надання освітніх платних послуг |

1 200 000 |

|

3 |

Списані остаточними оборотами (в останній робочий день грудня) доходи за коштами, отриманими від надання в оренду приміщень |

15 000 |

|

4 |

Списані остаточними оборотами (в останній робочий день грудня) доходи за коштами, отриманими від надання студентам для проживання кімнат гуртожитку |

55 000 |

|

5 |

Списані остаточними оборотами (в останній робочий день грудня) доходи за коштами, отриманими як благодійні та спонсорські внески |

25 000 |

|

6 |

Списані видатки поточного року, проведені за рахунок коштів загального фонду бюджету |

2 800 000 |

|

7 |

Списані видатки поточного року, проведені за коштами, отриманими від надання освітніх платних послуг |

1 000 000 |

|

8 |

Списані видатки поточного року, проведені за коштами, отриманими від надання в оренду приміщень |

150 000 |

|

9 |

Списані видатки поточного року, проведені за коштами, отриманими як благодійні та спонсорські внески |

5000 |

|

10 |

Списано витрати на науково-дослідні роботи за договорами |

5000 |

|

11 |

Списано нараховані курсові різниці (додатний результат) |

100 |

|

12 |

Списано суми дебіторської заборгованості після завершення терміну позовної давності (за загальним фондом) |

1000 |

|

13 |

Списано суми кредиторської заборгованості після завершення терміну позовної давності (за спеціальним фондом) |

1500 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.