Поделиться

Практичне заняття Облік грошових коштів і дебіторської заборгованості

Основні поняття: грошові кошти, каса, банківський рахунок, дебітор, кредитор, вексель, зобов’язання, аванс, розрахунок.

Зміст

1. Облік касових операцій

2. Порядок відкриття рахунків у банках.

3. Облік операцій на рахунках у банку.

4. Порядок відображення інформації про наявність та рух грошових

5. коштів в фінансовій звітності

6. Порядок прийняття касира на роботу

Тестові завдання

1. Списання безнадійної дебіторської заборгованості за відвантажену продукцію вимагає від підприємства:

а) Одночасно зменшити суми дебіторської заборгованості та резерву сумнівних боргів;

б) Зменшити суму дебіторської заборгованості та збільшити суму резерву сумнівних боргів,

в) Збільшити суму резерву сумнівних боргів та зменшити суму нерозподіленого прибутку;

г) Одночасно зменшити суми резерву сумнівних боргів та нерозподіленого прибутку.

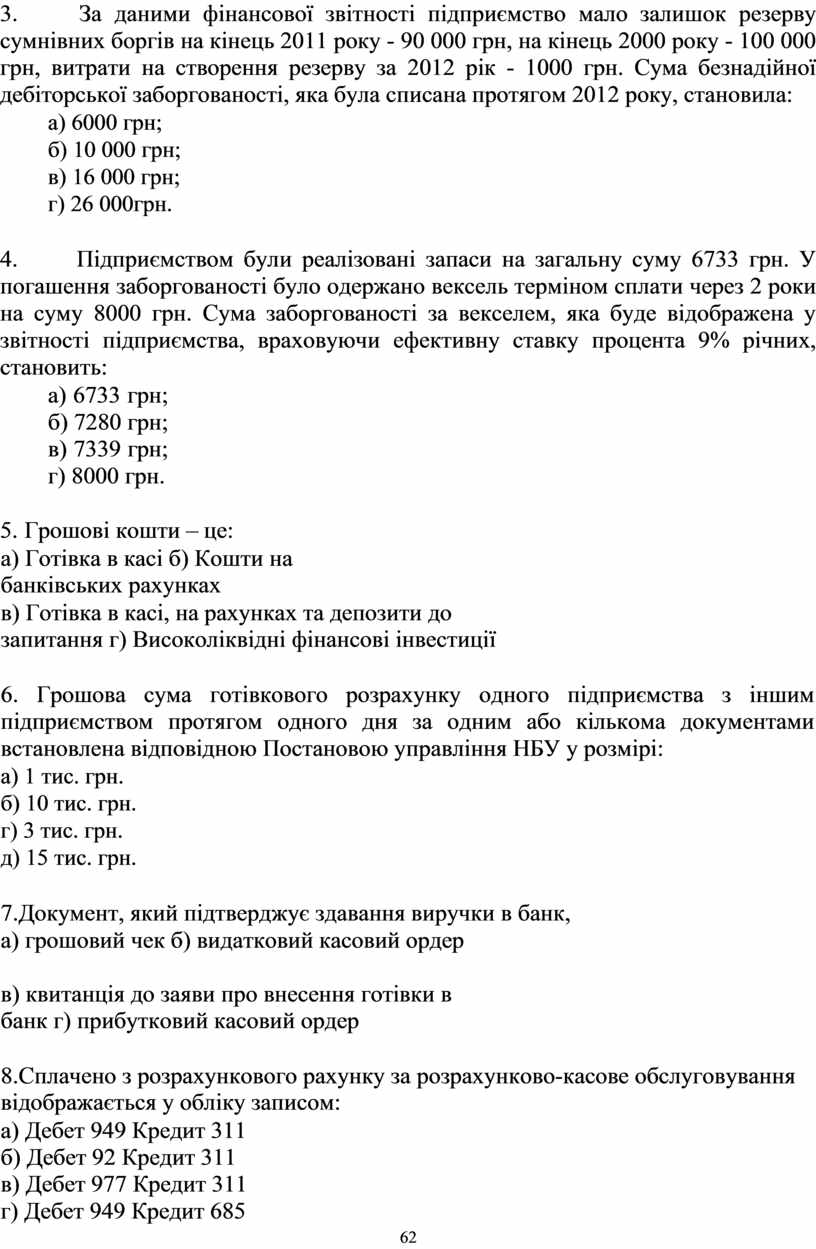

2. Підприємство має таку інформацію щодо неповернення дебіторської заборгованості за попередні роки:

|

Кількість днів простроченого |

Сума заборгованості, |

Процент заборгованості, яка |

|

платежу |

грн |

фактично не повернена |

|

0-60 |

120 000 |

1% |

|

61-120 |

90 000 |

2% |

|

більше 120 |

100 000 |

6% |

Протягом 2012 року підприємством була списана заборгованість, визнана безнадійною, в сумі 7000 грн, і відновлена заборгованість в сумі 4000 грн, яка раніше була визнана безнадійною. Резерв сумнівних боргів на 31.12.2011 року становив 22 000 грн. Сума резерву сумнівних боргів, яка буде відображена у звітності на 31.12.2012 року, становитиме:

а) 9000 грн; б) 10 000 грн; в) 13 000 грн; г) 19 000 грн.

61

3. За даними фінансової звітності підприємство мало залишок резерву сумнівних боргів на кінець 2011 року - 90 000 грн, на кінець 2000 року - 100 000 грн, витрати на створення резерву за 2012 рік - 1000 грн. Сума безнадійної дебіторської заборгованості, яка була списана протягом 2012 року, становила:

а) 6000 грн; б) 10 000 грн; в) 16 000 грн; г) 26 000грн.

4. Підприємством були реалізовані запаси на загальну суму 6733 грн. У погашення заборгованості було одержано вексель терміном сплати через 2 роки на суму 8000 грн. Сума заборгованості за векселем, яка буде відображена у звітності підприємства, враховуючи ефективну ставку процента 9% річних, становить:

а) 6733 грн; б) 7280 грн; в) 7339 грн; г) 8000 грн.

5. Грошові кошти – це:

а) Готівка в касі б) Кошти на банківських рахунках

в) Готівка в касі, на рахунках та депозити до запитання г) Високоліквідні фінансові інвестиції

6. Грошова сума готівкового розрахунку одного підприємства з іншим підприємством протягом одного дня за одним або кількома документами встановлена відповідною Постановою управління НБУ у розмірі:

а) 1 тис. грн. б) 10 тис. грн. г) 3 тис. грн. д) 15 тис. грн.

7.Документ, який підтверджує здавання виручки в банк, а) грошовий чек б) видатковий касовий ордер

в) квитанція до заяви про внесення готівки в банк г) прибутковий касовий ордер

8.Сплачено з розрахункового рахунку за розрахунково-касове обслуговування відображається у обліку записом:

а) Дебет 949 Кредит 311 б) Дебет 92 Кредит 311 в) Дебет 977 Кредит 311 г) Дебет 949 Кредит 685

62

9. Курсова різниця при зростанні валютного курсу на рахунку банку в іноземній валюті відображається записом:

а) Дебет 311 Кредит 714 б) Дебет 312 Кредит 746 в) Дебет 312 Кредит 714 г) Дебет 312 Кредит 719

10. Надійшли на поточний рахунок грошові кошти від власників як внесок до статутного капіталу відображається у обліку записом:

а) Дебет 311 Кредит 40 б) Дебет 312 Кредит 40 в) Дебет 31 Кредит 42 г) Дебет 31 Кредит 46

11. Сплачено з розрахункового рахунку за відсотки за кредит відображається у обліку записом:

а) Дебет 92 Кредит 311 б) Дебет 951 Кредит 311 в) Дебет 684 Кредит 311 г) Дебет 60 Кредит 311

12. Надходження на розрахунковий рахунок дивідендів по довгострокових інвестиціях відображається у обліку записом:

а) Дебет 31 Кредит 373 б) Дебет 31 Кредит 14 в) Дебет 31 Кредит 72 г) Дебет 373 Кредит 31.

13.Суми пред’явлених, але не визнаних претензій в бухгалтерському обліку відображаються:

а) На субрахунку 374; б) На субрахунку 377; в) На субрахунку 372; г) Не відображаються.

14. Порядок ведення касових операцій в національній валюті в Україні поширюється на:

а) Всіх юридичних і фізичних осіб; б) Тільки на фізичних осіб; в) Тільки на юридичних осіб.

г) На юридичних осіб, крім банків та підприємств зв’язку, та на фізичних осіб.

15. Ліміт залишку готівки в касі не встановлюється для:

а) Військових частин, установ і організацій Збройних сил України;

63

б) Індивідуальних підприємців; в) Колективних сільськогосподарських підприємств;

г) Підприємств роздрібної торгівлі.

Задачі для розв’язання

5.1 Нижче наведені деякі поняття та визначення, які асоціюються з дебіторською заборгованістю. Які з термінів, наведених в частині А, відповідають визначенням, поданим у частині В? Підберіть відповідні пари.

|

|

Частина А |

|

|

Частина В |

|

|||

|

|

коефіцієнт сумнівності |

|

Заборгованість, яка не виникає в ході нормального |

|||||

|

|

|

|

|

операційного циклу |

|

|

|

|

|

|

чиста реалізаційна вартість |

|

Заборгованість, яка виникає в ході нормального |

|||||

|

|

|

|

|

операційного циклу |

|

|

|

|

|

|

безнадійна |

дебіторська |

|

Різниця між оцінками однакової кількості одиниць |

||||

|

|

заборгованість |

|

|

іноземної валюти за різними валютними курсами |

||||

|

|

дебіторська заборгованість |

|

Суми, які підлягають сплаті орендарем протягом строку |

|||||

|

|

|

|

|

оренди |

|

|

|

|

|

|

довгострокова |

дебіторська |

|

Співвідношення |

фактичної |

|

списаної |

безнадійної |

|

|

заборгованість |

|

|

заборгованості за попередні періоди та її загальної суми |

||||

|

|

еквіваленти |

грошових |

|

Визначається, |

виходячи |

з |

суми |

дебіторської |

|

|

коштів |

|

|

заборгованості та коефіцієнта сумнівності |

|

|||

|

|

поточна |

дебіторська |

|

Заборгованість осіб підприємству у вигляді певних сум |

||||

|

|

заборгованість |

|

|

грошових коштів або інших активів |

|

|||

|

|

мінімальні орендні платежі |

|

Різниця між сумою поточної дебіторської заборгованості |

|||||

|

|

|

|

|

та резервом сумнівних боргів |

|

|

|

|

|

|

курсова різниця |

|

|

Заборгованість, щодо якої існує впевненість у її |

||||

|

|

|

|

|

неповерненні боржником |

|

|

|

|

|

|

резерв сумнівних боргів |

|

Високоліквідніфінансовіінвестиції,яківільно |

|||||

|

|

|

|

|

конвертуються у грошові кошти |

|

|

||

5.2 За результатами інвентаризації господарського складу підприємства у матеріально відповідальної особи, яка підписала договір про повну матеріальну відповідальність за незбереження матеріальних цінностей, установлена і зафіксована у інвентаризаційному описі і порівняльній відомості результатів інвентаризації недостача товарно-матеріальних цінностей вартістю відповідно (без ПДВ):

- спецодягу – 250 грн; - запасних частин – 120 грн;

- інструментів зі зносом 50% - 300 грн. (150 грн.); - дизпалива – 100 грн, у тому числі у межах норм природних втрат – 70

грн.

Обчислити суму збитків та відобразити наведені операції на рахунках бухгалтерського обліку.

5.3 На придбання канцтоварів, матеріалів і господарського інвентарю підзвітній особі виданий аванс у сумі – 2230 грн. Згідно з авансовим звітом,

64

затвердженим керівником підприємства, придбані і передані за призначенням матеріально відповідальним особам такі товари на суму: канцтовари – 220 грн.; калькулятори (2 шт.) – 240 грн.; фарба – 320 грн.; взуття робоче – 270 грн.; стільці (5 шт.) – 250 грн.; обігрівач – 560 грн. Вартість вказана без включення ПДВ. Відобразити наведені вище операції на рахунках бухгалтерського обліку.

Питання для самостійного вивчення

1.Аналіз обсягу і структури грошових потоків.

2.Аналіз рівномірності, синхронності та збалансованості грошових потоків підприємства 3. Аналіз ефективності управління грошовими потоками підприємства

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.