Поделиться

Практичне заняття Облік оплати праці персоналу

Основні поняття: заробітна плата, відрядна оплата праці, ставка, вихідний день, відпустка, тариф, мінімальна заробітна плата, прожитковий мінімум.

Зміст

1. Облік використання робочого часу та виробітку

2. Порядок нарахування заробітної плати

3.Характеристика основних видів утримань із заробітної плати

4.Зведений облік розрахунків з оплати праці

5.Порядок виплати заробітної плати

6.Синтетичний і аналітичний облік праці та розрахунків по оплаті праці

Тестові завдання

1. При нарахуванні доходів у вигляді заробітної плати об’єктом оподаткування доходів фізичних осіб визначається як:

а) нарахована сума заробітної плати, зменшена на суму збору до Пенсійного фонду України та внесків до фондів загальнообов’язкового державного соціального страхування; б) нарахована сума заробітної плати, зменшена на суму збору до Пенсійного фонду України;

в) нарахована сума заробітної плати, зменшена на суму внесків до фондів загальнообов’язкового державного соціального страхування.

2. Розмір ставки податку з доходів фізичних осіб згідно податкового законодавства України на сьогодні становить:

а) 15%; б) 20%; в) 25%;

3. Бухгалтерський запис, який слід зробити з нарахування податку з доходів фізичних осіб:

а) Дт 701 Кт 641; б) Дт 981 Кт 641; в) Дт 641 Кт 661; г) Дт 661 Кт 641.

4. Вказати правильну кореспонденцію рахунків по відображенню операції: нарахована заробітна плата директору підприємства:

а) Д-т 92 К-т 661; б) Д-т 91 К-т 661; в) Д-т 661 К-т 92; г) Д-т 661 К-т 23.

5. Нарахована заробітна плата робітникам основного виробництва відображається в обліку кореспонденцією:

а) Д-т „Розрахунки за заробітною платою‖ К-т „Виробництво‖; б) Д-т „Виробництво‖ К-т „Розрахунки за заробітною платою‖; в) Д-т „Розрахунки за заробітною платою‖ К-т „Каса‖; г) Д-т „Розрахунки за іншими виплатами‖ К-т „Виробництво‖;

6.Видача в підзвітну суму працівникові грошової готівки відбивається проводкою:

a) Дебет 372 «Розрахунки з підзвітними особами»; Кредит 30 «Каса»;

б) Дебет 372 «Розрахунки з підзвітними особами»; Кредит 31 «Рахунки в банках»;

c) Дебет 30 «Каса»; Кредит 372 «Розрахунки з підзвітними особами»;

д) Дебет 31 «Рахунки в банках»; Кредит 372 «Розрахунки з підзвітними особами».

7. Кому за чинним законодавством надано право встановлювати оклад працівникам:

a) Кабінету Міністрів України; б) Президентові України; с) Верховній Раді України; д) власникові.

8. Нарахування заробітної плати відбивається: a) по дебету рахунку 65;

б) по дебету рахунку 66; с) по кредиту рахунку 65; д) по кредиту рахунку 66.

9. Утримання із заробітної плати відбиваються: a) по дебету рахунку 65;

б) по дебету рахунку 66; с) по кредиту рахунку 65; д) по кредиту рахунку 66.

10. Стаж роботи працівника 4 роки. Який для нього, в загальному випад-ку, має бути застосований процент оплати лікарняного листка:

a) 40 %;

б) 60 %; с) 80 %; д) 100 %.

11. Які види утримань із заробітної плати є обов’язковими:

a) по виконавчих листах на користь юридичних і фізичних осіб;

б) по розпорядженнях нотаріальних контор на користь юридичних і фізичних осіб; с) безпроцентні позики, видані членам трудового колективу;

д) за формений одяг.

12. Які види утримань із заробітної плати проводяться за ініціативою підприємства:

a) податок з доходів фізичних осіб; б) утримання до Пенсійного фонду; с) планові й позапланові аванси;

д) суми, утримані з членів трудового колективу за заподіяний матеріальний збиток.

13. Податкова соціальна пільга визначена в розмірі:

a) 50 % від неоподатковуваного податком мінімуму на початок року; б) 100 % від прожиткового мінімуму на початок року; с) 50 % від мінімальної заробітної плати на початок року; д) 50 % від прожиткового мінімуму на початок року.

14. Середньоденний заробіток для нарахування оплати за час відпустки розраховується виходячи з нарахувань за попередніх:

а) 3 місяців; б) 6 місяців;

с) 9 місяців; д) 12 місяців.

15. Які види утримань із заробітної плати є обов’язковими: a) податок з доходів фізичних осіб;

б) утримання до Пенсійного фонду; с) планові й позапланові аванси;

д) суми, утримані у членів трудового колективу за заподіяний матеріальний збиток.

16. Які види утримань із заробітної плати є обов’язковими:

a) на соціальне страхування по тимчасовій втраті працездатності; б) на соціальне страхування на випадок безробіття; с) за допущений брак;

д) своєчасно неповернені суми, отримані в підзвітну суму.

17.Аліменти на одну дитину нараховуються по ставці: a) 20 %;

б) 25 %; с) 33 %; д) 50 %.

18. Депонована заробітна плата – це:

a) невиплачена працівникові у встановлений термін заробітна плата; б) сума заробітної плати за першу половину місяця; с) сума заробітної плати за тиждень;

д) частина заробітної плати, видана працівникові при порушенні термінів її виплати.

19. Синтетичний облік основної й додаткової оплати праці та її використання ведеться на рахунку:

a) 64;

б) 65; с) 66; д) 67.

20. За дебетом рахунку 66 відбиваються:

a) виплачені суми заробітної плати; б) нараховані суми заробітної плати; с) депоновані суми;

д) суми нарахувань по лікарняних листках.

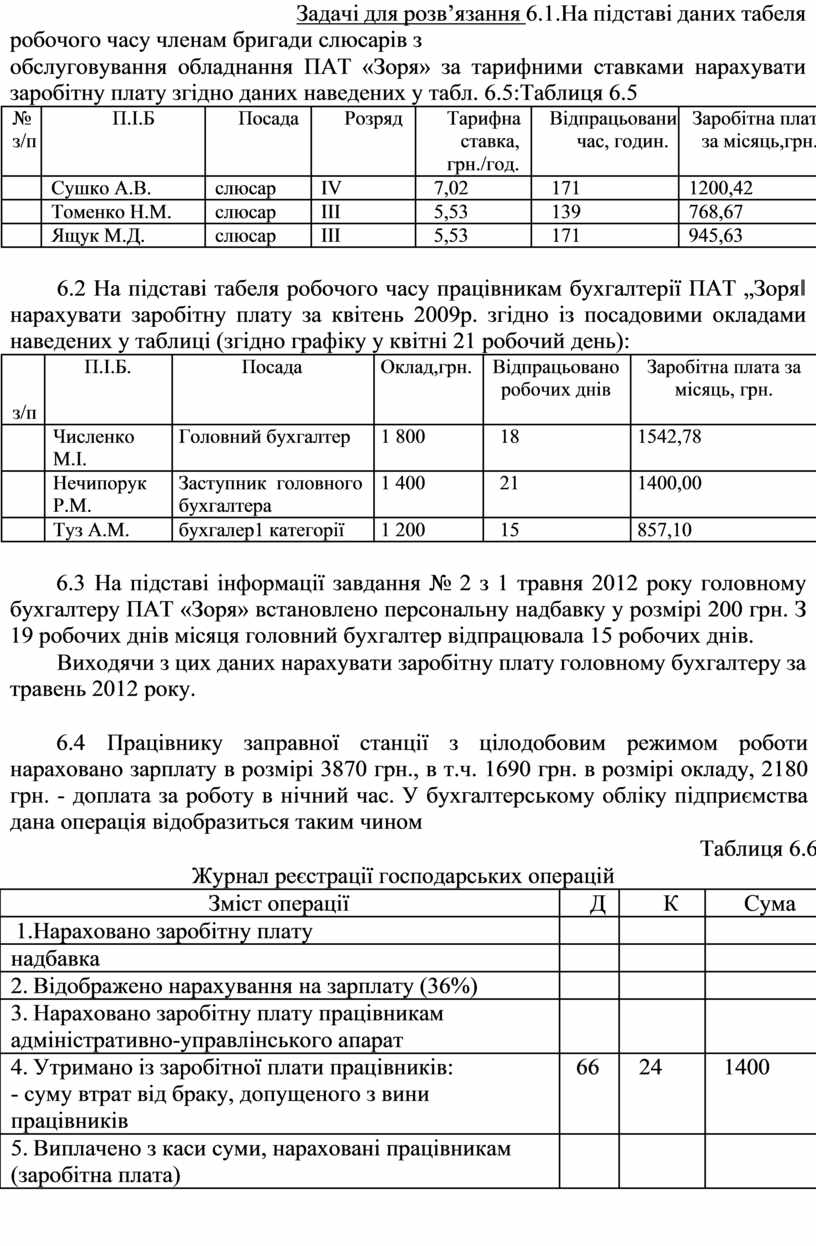

Задачі для розв’язання 6.1.На підставі даних табеля робочого часу членам бригади слюсарів з

обслуговування обладнання ПАТ «Зоря» за тарифними ставками нарахувати заробітну плату згідно даних наведених у табл. 6.5:Таблиця 6.5

|

№ |

П.І.Б |

Посада |

Розряд |

Тарифна |

Відпрацьовани |

Заробітна плат |

|

з/п |

|

|

|

ставка, |

час, годин. |

за місяць,грн. |

|

|

|

|

|

грн./год. |

|

|

|

|

Сушко А.В. |

слюсар |

IV |

7,02 |

171 |

1200,42 |

|

|

Томенко Н.М. |

слюсар |

III |

5,53 |

139 |

768,67 |

|

|

Ящук М.Д. |

слюсар |

III |

5,53 |

171 |

945,63 |

6.2 На підставі табеля робочого часу працівникам бухгалтерії ПАТ „Зоря‖ нарахувати заробітну плату за квітень 2009р. згідно із посадовими окладами наведених у таблиці (згідно графіку у квітні 21 робочий день):

|

|

П.І.Б. |

Посада |

Оклад,грн. |

Відпрацьовано |

Заробітна плата за |

|

|

|

|

|

робочих днів |

місяць, грн. |

|

з/п |

|

|

|

|

|

|

|

Численко |

Головний бухгалтер |

1 800 |

18 |

1542,78 |

|

|

М.І. |

|

|

|

|

|

|

Нечипорук |

Заступник головного |

1 400 |

21 |

1400,00 |

|

|

Р.М. |

бухгалтера |

|

|

|

|

|

Туз А.М. |

бухгалер1 категорії |

1 200 |

15 |

857,10 |

6.3 На підставі інформації завдання № 2 з 1 травня 2012 року головному бухгалтеру ПАТ «Зоря» встановлено персональну надбавку у розмірі 200 грн. З 19 робочих днів місяця головний бухгалтер відпрацювала 15 робочих днів.

Виходячи з цих даних нарахувати заробітну плату головному бухгалтеру за травень 2012 року.

6.4 Працівнику заправної станції з цілодобовим режимом роботи нараховано зарплату в розмірі 3870 грн., в т.ч. 1690 грн. в розмірі окладу, 2180 грн. - доплата за роботу в нічний час. У бухгалтерському обліку підприємства дана операція відобразиться таким чином

|

|

|

|

|

|

Таблиця 6.6 |

|

|

|

Журнал реєстрації господарських операцій |

|

|

|

||

|

|

Зміст операції |

Д |

|

К |

|

Сума |

|

1.Нараховано заробітну плату |

|

|

|

|

|

|

|

надбавка |

|

|

|

|

|

|

|

2. |

Відображено нарахування на зарплату (36%) |

|

|

|

|

|

|

3. |

Нараховано заробітну плату працівникам |

|

|

|

|

|

|

адміністративно-управлінського апарат |

|

|

|

|

|

|

|

4. |

Утримано із заробітної плати працівників: |

66 |

|

24 |

|

1400 |

|

- суму втрат від браку, допущеного з вини |

|

|

|

|

|

|

|

працівників |

|

|

|

|

|

|

|

5. |

Виплачено з каси суми, нараховані працівникам |

|

|

|

|

|

|

(заробітна плата) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6.5 Підприємство для виробництва продукції А здійснило такі витрати (в грн.): Вартість витраченої сировини 8000 Витрати на оплату праці виробничих працівників 1000 Нарахування на зарплату:375

Витрати на оплату праці апарату управління цеху 800 Нарахування на зарплату 300 Нараховано амортизацію виробничих основних засобів 200

Витрати на утримання виробничих приміщень 140 Нараховано амортизацію загальновиробничих основних засобів 150

Нормальна потужність підприємства - 12 000 од. продукції. Необхідно визначити собівартість продукції А та відобразити цю операцію на рахунках бухгалтерського обліку.

Питання для самостійного вивчення

1.Механізм регулювання, форми та системи оплати праці

2.Організаційно-трудові аспекти трудових взаємовідносин

3.Облік особового складу працівників

4.Облік використання робочого часу.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.