Поделиться

Практичне завдання Бухгалтерський баланс і бухгалтерські рахунки

Основні поняття: баланс, актив, пасив, рахунок, дебет, кредит, сальдо початкове, зобов’язання, власний капітал, основні засоби.

Зміст 1. Бухгалтерський баланс, його зміст і побудова.

2.Господарські операції та їх вплив на статті балансу 3.Рахунки бухгалтерського обліку, їх призначення і зміст і побудова 4.Характеристика і визначення статей активу балансу. 5.Характеристика і визначення статей пасиву балансу. 6.Синтетичний облік та аналітичний облік.

Тестові завдання

1. Баланс включає інформацію про грошову оцінку: а) активів, господарських засобів, витрат; б) доходів і витрат, зобов’язань; в) активів, капіталу та зобов’язань;

г) джерел господарських засобів, витрат, доходів.

2. Баланс відображає інформацію: а) станом на певну дату; б) за певний період;

в) станом на певну дату і за період; г) немає правильної відповіді.

3. Частина балансу, в якій відображають господарські засоби, називається:

24

а) розділом пасиву балансу; б) статтею зобов’язань; в) активом; г) пасивом.

4. Елемент балансу, який відповідає критеріям, встановленим П(С)БО, називається:

а) розділом; б) активом; в) статтею; г) пасивом.

5. Метою складання балансу є:

а) надання інформації про фінансові результати; б) надання інформації про фінансовий стан;

в) надання інформації про зміни у фінансовому стані підприєм ства за період; г) надання інформації про всі наведені вище аспекти.

6. Які з перелічених складових пасиву балансу мають наймен ший строк погашення:

а) власний капітал; б) довгострокові зобов’язання;

в) поточні зобов’язання; г) забезпечення наступних витрат та платежів.

7. Форма балансу в Україні:

а) визначається підприємством самостійно; б) є уніфікованою формою звітності; в) різна для кожного виду діяльності;

г) залежить від форми власності підприємства, що його складає.

8. Актив відображається у балансі, якщо виконується така умо ва (умови): а) очікується отримання економічних вигод від його використання; б) оцінка його може бути достовірно визначена; в) виконуються обидві зазначені вище умови; г) його поточна оцінка не менша собівартості.

9. Відповідно до Положень бухгалтерського обліку, необоротні активи - це: а) активи, призначені для використання у процесі виробництва; б) активи, призначені для використання протягом періоду, що перевищує 12 місяців; в) всі активи, що не є оборотними;

г) активи призначені для продажу.

10. Зобов’язання, величина яких на дату балансу може бути ви значена лише

шляхом попередніх оцінок, відображається у складі:

25

а) забезпечень наступних витрат та платежів; б) довгострокових зобов’язань; в) поточних зобов’язань; г) не відображається в балансі.

11. Автомобілі, придбані автосалоном для продажу, відображаються в статті:

а) основні засоби; б) виробничі запаси; в) товари;

г) нематеріальні активи.

12. Програма автоматизації бухгалтерського обліку, придбана для використання в господарській діяльності підприємства, відображаєть ся у складі:

а) основних засобів; б) нематеріальних активів;

в) інших необоротних активів; г) інших оборотних активів.

13. Заборгованість власників за внесками до статутного капіталу відображається у складі:

а) забезпечень наступних витрат та платежів; б) довгострокових зобов’язань; в) поточних зобов’язань; г) власного капіталу.

14. Які зміни в балансі відбудуться внаслідок такої операції: «Погашений кредит банку»:

а) зміни відбудуться дише в активі; б) зміни відбудуться лише в пасиві; в) зросте підсумок балансу; г) зменшиться підсумок балансу?

15. Випуск готової продукції з виробництва приведе до таких змін у балансі:

а) відбудуться протилежні зміни двох статей в активі; б) відбудуться протилежні зміни двох статей в пасиві; в) зросте підсумок балансу; г) зменшиться підсумок балансу.

16. Яка з операцій приведе до зміни підсумків балансу: а) здійснено внесок у статутний капітал готівкою; б) відпущено у виробництво матеріали; в) здійснено відрахування до резервного капіталу;

г) отримано матеріали, які були раніше оплачені?

26

17. Яка з операцій не викличе зміни підсумків балансу: а) здійснено дооцінку основних засобів; б) погашено кредит банку;

в) отримано цільове фінансування з бюджету; г) проведено попередню оплату за товари?

18. Підприємства, організації і особи, які заборгували даному підприємству називається:

а) дебіторами; б) кредиторами; в) покупцями;

г) постачальниками.

19 Стаття «Знос основних засобів» відноситься до: а) 1 розділу активу; б) 1 розділу пасиву; в) 3 розділу активу; г) 3 розділу пасиву.

20. Стаття « Грошові кошти» відноситься до: а) 3-го розділу пасиву; б) 3-го розділу активу; в) 2-го розділу активу; г) 1-го розділу пасиву.

Задачі для розв’язання

2.1. На підставі наведених даних складіть баланс підприємства (грн.): 1) поточний рахунок - 9500; 2) виробничі запаси - 19 400; 3) основні засоби - 113 820; 4) прибуток - 3900; 5) статутний капітал - 135 000;

6) розрахунки з оплати праці - 3700;

7) розрахунки з дебіторами - 130;

8) розрахунки з підзвітними особами - 20;

9) розрахунки з кредиторами - 270.

2.2. Визначте вплив кожної з наведених операцій на бухгалтерський баланс та вкажіть тип операцій (грн.):

придбано товари в кредит - 200; відпущено зі складу матеріали у виробництво - 1000;

виплачено заробітну плату персоналу - 2500; оприбутковано безоплатно основні засоби - 23 000;

нараховано заробітну плату робітникам основного виробництва - 13 000; зараховано на поточний рахунок позику банку - 5000;

27

повернуто залишок невикористаних підзвітних сум – 270.

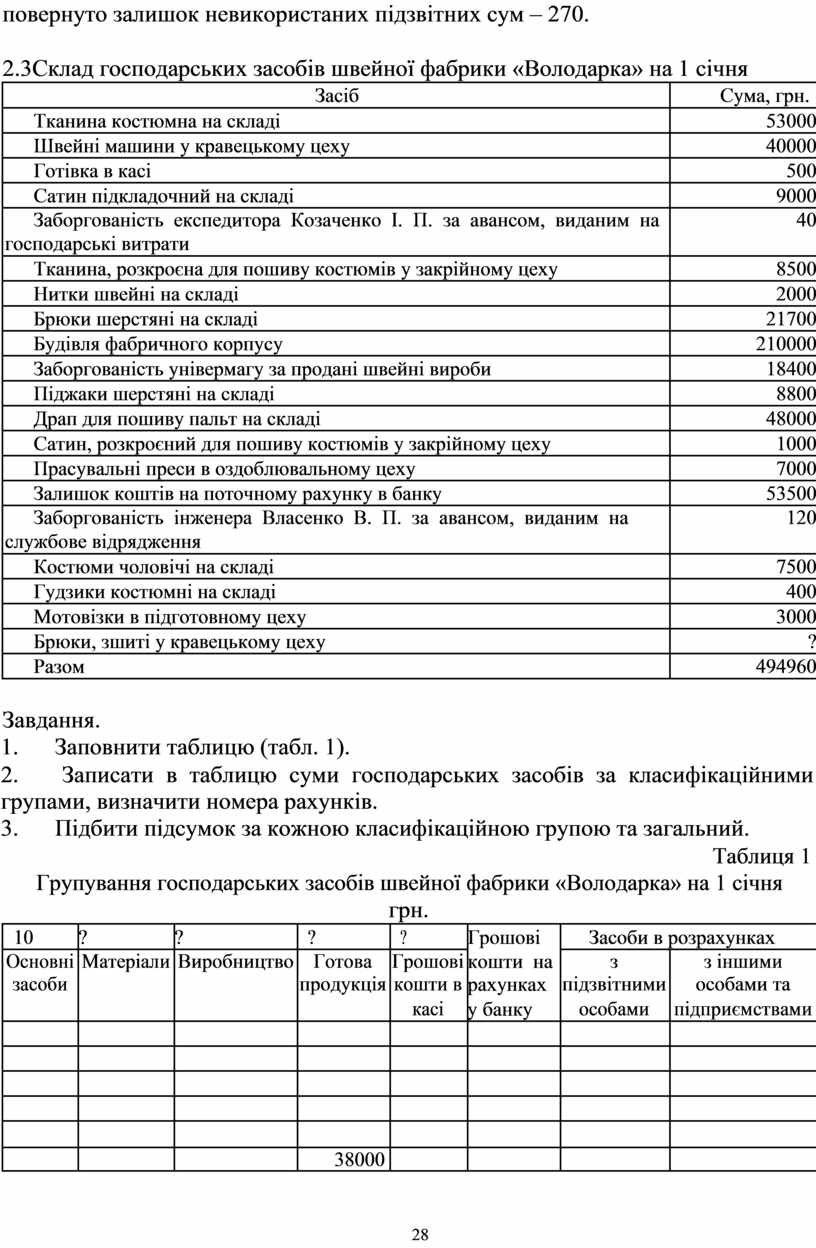

2.3Склад господарських засобів швейної фабрики «Володарка» на 1 січня

|

Засіб |

Сума, грн. |

|

Тканина костюмна на складі |

53000 |

|

Швейні машини у кравецькому цеху |

40000 |

|

Готівка в касі |

500 |

|

Сатин підкладочний на складі |

9000 |

|

Заборгованість експедитора Козаченко І. П. за авансом, виданим на |

40 |

|

господарські витрати |

|

|

Тканина, розкроєна для пошиву костюмів у закрійному цеху |

8500 |

|

Нитки швейні на складі |

2000 |

|

Брюки шерстяні на складі |

21700 |

|

Будівля фабричного корпусу |

210000 |

|

Заборгованість універмагу за продані швейні вироби |

18400 |

|

Піджаки шерстяні на складі |

8800 |

|

Драп для пошиву пальт на складі |

48000 |

|

Сатин, розкроєний для пошиву костюмів у закрійному цеху |

1000 |

|

Прасувальні преси в оздоблювальному цеху |

7000 |

|

Залишок коштів на поточному рахунку в банку |

53500 |

|

Заборгованість інженера Власенко В. П. за авансом, виданим на |

120 |

|

службове відрядження |

|

|

Костюми чоловічі на складі |

7500 |

|

Гудзики костюмні на складі |

400 |

|

Мотовізки в підготовному цеху |

3000 |

|

Брюки, зшиті у кравецькому цеху |

? |

|

Разом |

494960 |

![]()

![]()

Завдання.

1. Заповнити таблицю (табл. 1).

2. Записати в таблицю суми господарських засобів за класифікаційними групами, визначити номера рахунків.

3. Підбити підсумок за кожною класифікаційною групою та загальний.

Таблиця 1 Групування господарських засобів швейної фабрики «Володарка» на 1 січня

грн.

![]()

![]()

|

10 |

? |

? |

? |

? |

Грошові |

Засоби в розрахунках |

|

|

Основні |

Матеріали |

Виробництво |

Готова |

Грошові |

кошти на |

з |

з іншими |

|

засоби |

|

|

продукція |

кошти в |

рахунках |

підзвітними |

особами та |

|

|

|

|

|

касі |

у банку |

особами |

підприємствами |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

38000 |

|

|

|

|

|

|

|

|

|

28 |

|

|

|

![]()

![]()

![]()

Питання для самостійного вивчення

1. Обґрунтуйте важливість правильного читання балансу в сучасних умовах господарювання.

2. Необхідність балансу як елементу методу бухгалтерського обліку.

3. Порівняльний аналіз структури балансу у вітчизняній та світовій практиці.

4. Чому різні типи господарських операцій впливають на величину і структуру балансу?

5. Перспективи розвитку теорії бухгалтерського балансу як елементу методу бухгалтерського обліку.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.