Поделиться

Практичне завдання Загальна характеристика бухгалтерського обліку, його предмет і метод

Основні поняття: бухгалтерський облік, господарський облік, рахунок, баланс, оцінка, документація, калькуляція, інвентаризація, натуральний вимірник, грошовий, управлінський облік.

Зміст 1.Загальна характеристика господарського обліку та основні етапи його

розвитку.

2.Вимірники обліку.

3.Види господарського обліку і їх характеристика.

13

Тестові завдання

1.Складовими частинами господарського обліку є:

а) бухгалтерський облік, фінансовий облік, управлінський облік. б) оперативний облік, бухгалтерський облік, статистичний облік. в) фінансовий облік, управлінський.

2. В господарському обліку застосовують вимірники: а) грошовий б) натуральний та грошовий

в) натуральний, трудовий та грошовий.

3. Бухгалтерський облік це:

а) система спостереження і контролю за окремими операціями і процесами з метою керівництва ними в момент їх здійснення.

б) система безперервного, суцільного, документального відображення господарських засобів і процесів для забезпечення інформації, необхідної для управління і контролю.

в) система безперервного, суцільного спостереження за господарськими операціями з метою контролю за їх здійсненням.

4. Яким принципом користується підприємство, коли не визначає в обліку залишкову кількість візитних карток директора підприємства:

а) принципом грошового вимірника. б) принципом суттєвості.

в) принципом відповідності.

5. Господарський облік виконує функції:

а) інформаційну; б) контрольну; в) управлінську;

г) інформаційну і контрольну; д) інформаційну, контрольну, управлінську.

6. На які групи ділиться вся облікова інформація: а) оперативного і статистичного обліку.

б) оперативного, статистичного і бухгалтерського обліку.

в) оперативного обліку, оперативного аналізу і статистичного обліку. г) нормативна, облікова, планова.

7.Найважливіпшми вимогами до обліку є: а) контроль за виконанням плану.

б) контроль за правильністю інформації.

в) своєчасність, точність, об’єктивність, повнота.

8.Бухгалтерський облік є складовою частиною:

14

а) фінансового; б) управлінського; в) оперативного;

г) господарського обліку.

9. В бухгалтерському обліку використовуються: а) натуральні вимірники.

б) натуральні та трудові вимірники. в) грошові вимірники.

г) натуральні, трудові та грошовий вимірники.

10. Статистичний облік:

а) вивчає і контролює масові суспільно-економічні явища і процеси.

б) використовується для спостереження і контролю за окремими операціями і процесами з метою керівництва ними в момент їх здійснення.

в) є системою безперервного, суцільного, документального відображення господарських процесів.

Задачі для розв’язання

Порівняти проведення облікових процедур при різних формах бухгалтерського обліку, користуючись наведеною нижче таблицею.

Таблиця 1.6 Облікові процедури при меморіально-ордерній та журнально-ордерній

системах бухгалтерського обліку

|

|

|

Меморіально-ордерна форма |

|

Журнально-ордерна |

||||

|

|

|

|

|

|

||||

|

№ |

|

Зміст облікової процедури |

№ |

Зміст облікової процедури |

||||

|

|

|

|

|

|

|

|||

|

1 |

Обробка первинних документів |

|

|

1 |

Обробка первинних документів |

|||

|

|

|

|

|

|||||

|

2 |

Складання накопичувальних і групувальних |

2 |

Запис до відомостей аналітичного обліку |

|||||

|

відомостей |

|

|

|

|

||||

|

|

|

|

|

|

|

|

||

|

3 |

Запис до меморіального ордера |

|

|

3 |

Запис до журналу-ордера |

|||

|

|

|

|

|

|

|

|

||

|

4 |

Запис |

меморіальних ордерів |

до |

журналу |

- |

- |

||

|

реєстрації |

|

|

|

|

||||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

5 |

Запис до карток аналітичного обліку |

4 |

Запис до карток аналітичного обліку за |

|||||

|

деякими рахунками |

||||||||

|

|

Перенесення |

оборотів |

|

з |

карток |

|

|

|

|

6 |

аналітичного |

обліку |

до |

оборотних |

- |

- |

||

|

|

відомостей аналітичного обліку |

|

|

|

||||

|

7 |

Запис |

до |

контрольної |

|

відомості |

- |

- |

|

|

синтетичного обліку |

|

|

|

|||||

|

|

|

|

|

|

|

|||

|

|

|

|

|

|||||

|

8 |

Запис до книги Головних рахунків |

5 |

Перенесення підсумків з журналів- |

|||||

|

(Журнал-Головної) |

|

|

|

ордерів до Головної книги |

||||

|

|

|

|

|

|

|

|

||

|

9 |

Перенесення |

оборотів |

до |

оборотної |

- |

- |

||

|

відомості за |

рахунками |

синтетичного |

||||||

|

|

обліку |

|

|

|

|

|

|

|

|

10 |

Складання балансу |

|

|

|

6 |

Складання балансу |

||

|

|

|

|

|

|

|

15 |

|

|

![]()

![]()

|

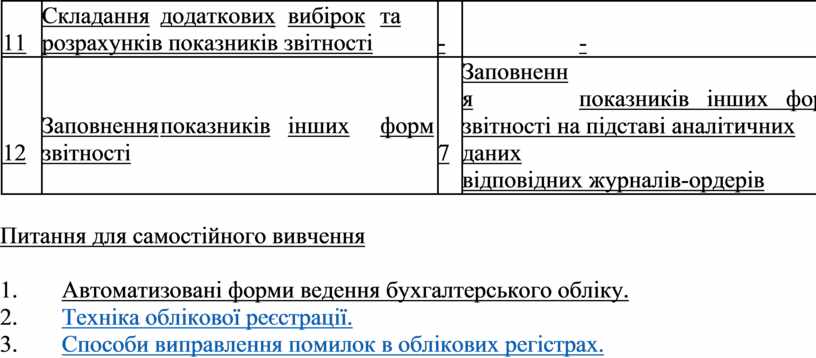

11 |

Складання |

додаткових |

вибірок |

та |

- |

|

- |

|

|

розрахунків показників звітності |

|

|

||||||

|

|

Заповнення |

показників |

інших |

форм |

|

Заповнення |

показників інших форм |

|

|

12 |

7 |

звітності на підставі аналітичних даних |

||||||

|

звітності |

|

|

|

|||||

|

|

|

|

|

|

|

відповідних журналів-ордерів |

||

Питання для самостійного вивчення

1. Автоматизовані форми ведення бухгалтерського обліку.

2. Техніка облікової реєстрації.

3. Способи виправлення помилок в облікових регістрах.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.