Поделиться

Предмет, объекты аудита.

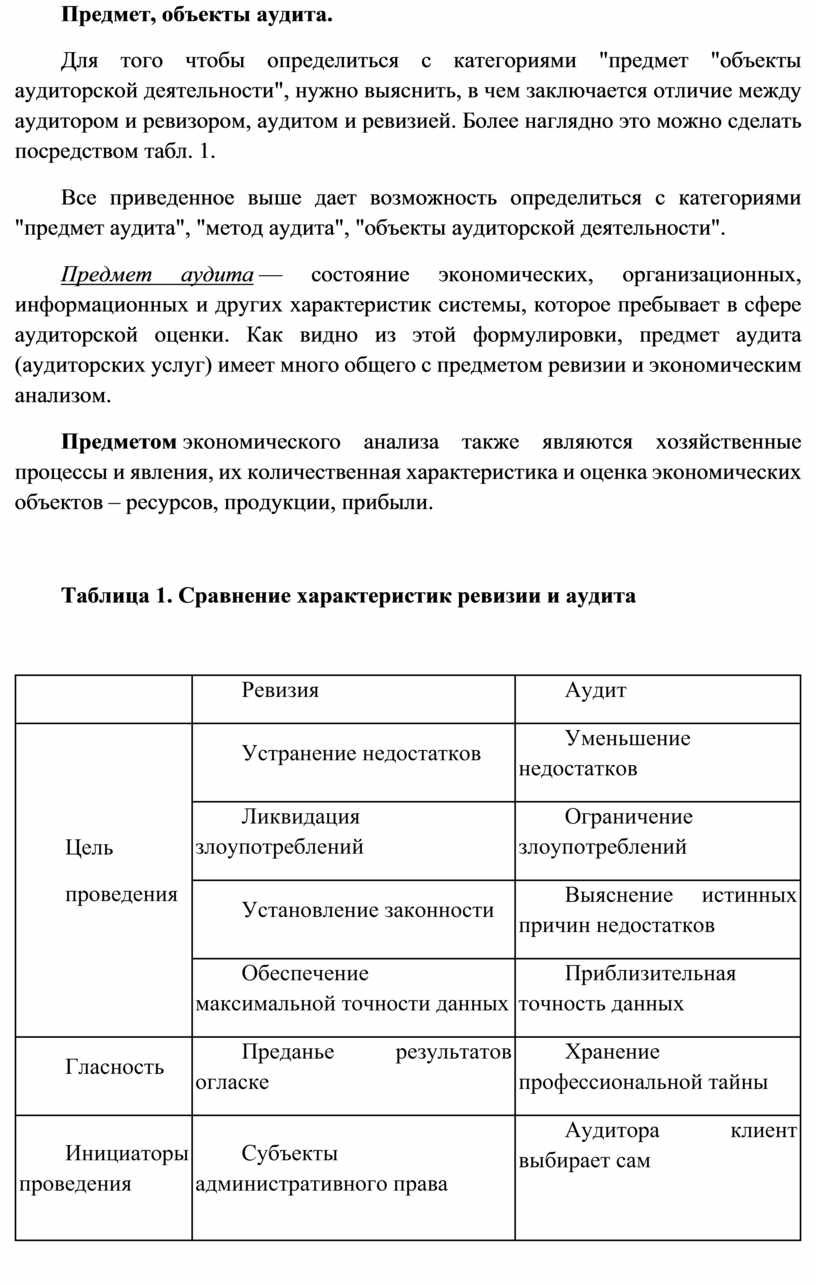

Для того чтобы определиться с категориями "предмет "объекты аудиторской деятельности", нужно выяснить, в чем заключается отличие между аудитором и ревизором, аудитом и ревизией. Более наглядно это можно сделать посредством табл. 1.

Все приведенное выше дает возможность определиться с категориями "предмет аудита", "метод аудита", "объекты аудиторской деятельности".

Предмет аудита — состояние экономических, организационных, информационных и других характеристик системы, которое пребывает в сфере аудиторской оценки. Как видно из этой формулировки, предмет аудита (аудиторских услуг) имеет много общего с предметом ревизии и экономическим анализом.

Предметом экономического анализа также являются хозяйственные процессы и явления, их количественная характеристика и оценка экономических объектов – ресурсов, продукции, прибыли.

Таблица 1. Сравнение характеристик ревизии и аудита

|

|

Ревизия |

Аудит |

|

Цель проведения |

Устранение недостатков |

Уменьшение недостатков |

|

Ликвидация злоупотреблений |

Ограничение злоупотреблений |

|

|

Установление законности |

Выяснение истинных причин недостатков |

|

|

Обеспечение максимальной точности данных |

Приблизительная точность данных |

|

|

Гласность |

Преданье результатов огласке |

Хранение профессиональной тайны |

|

Инициаторы проведения |

Субъекты административного права |

Аудитора клиент выбирает сам

|

|

Источники финас-ия |

За счет субъекта административного права |

За счет субъекта, что проверяется |

|

Временный фактор |

Существовала всегда |

Продукт развития ревизии в особенных экономических условиях |

Предметом ревизии являются такие же процессы и явления и их оценка относительно выполнения законодательства.

В то же время предмет анализа, ревизии и аудита имеет отличия, Аудит выходит за пределы контроля и ревизии. Вопрос налогов, оценки имущества, эффективности систем управления не является объектом ревизии и анализа

Объект аудиторской деятельности — это взаимоувязанные экономические, организационные, информационные, технологические и другие стороны функционирования системы, что изучается, состояние которой может быть оценено количественно и качественно. Объекты аудита могут быть разными за составом и структурой, отношением к разным сферам деятельности, другими характеристиками. Такая широкая характеристика объектов аудита нуждается в их классификации.

По видам:

1. Активы:

- основные средства и необоротные активы;

- запасы и расходы;

- деньги, расчеты и другие активы.

2.Хозяйственные факты как процессы производства и реализации продукции:

- обеспечение процесса производства рабочей силой;

- внедрение в производство новой техники и технологии;

- материально-техническое снабжение;

- техническое, хозяйственное, энергетическое обеспечение производства

3 Пасивы

- источники собственных и приравненных к ним средств;

- долгосрочные пассивы;

- расчеты и другие пассивы.

4. Экономические результаты деятельности:

- объемы производства;

- производительность труда;

- себестоимость продукции;

- рентабельность;

- расходы производства.

5 Организационные формы управления:

- организационная структура производства;

- структура и функции аппарата управления.

6. Методы управления:

- системы стимулирования труда;

- внутрипроизводственная система стимулирования производства.

7. Функции управления:

- планирование и нормирование;

- учет, контроль, экономический анализ;

- ценообразование;

- внутренний аудит.

По сложности:

- сложные объекты — совокупные ресурсы и хозяйственные процессы ,целостные системы управления;

- простые объекты — ресурсы, хозяйственные процессы, системы управления, которые имеют относительно первой группы подчиненное значение.

Сложность объекта — признак относительный. Она определяется размерами предприятия, объемами производства, его организационной структурой, особенностями продукции, которая производится. Однако с позиций аудита этот признак имеет большое значение, поскольку определяет объем, характер и сроки выполнения работ, методичные подходы к организации аудита.

По отношению объектов к сфере деятельности:

- производство основное, вспомогательное и обслуживающее;

- материально-техническое снабжение и сбыт;

- подготовка производства;

- управление.

По состоянию объектов во времени:

— прошлому;

— настоящему;

— будущему.

В прошедшем времени оценивается состояние достоверности бухгалтерской отчетности, законности и целесообразности хозяйственных операций, эффективности использования ресурсов.

В настоящем времени оценивается состояние объектов при проверке основных средств, запасов и расходов, денег, расчетов и других активов, на грани аудита и ревизии, когда делаются выводы относительно реального состояния учета, планирования, нормирования.

Оценка будущего состояния — результат аудиторского исследования, связанного с перспективным анализом разных сторон деятельности предприятия.

По характеру оценки состояния предприятия:

- качественная и количественная оценка;

- только качественная оценка;

- только количественная оценка.

К объектам первой группы принадлежат хозяйственные процессы на предприятии.

Объекты второй группы — это те, которые нельзя оценить количественно, поскольку такая оценка противоречит их внутреннему содержанию. К ним относят организационные формы, методы, формы и функции управления.

Третья группа — это объекты, которые не могут иметь практически других оценок, кроме количественных. Это ресурсы и экономические результаты деятельности предприятий.

По срокам пребывания объектов в поле деятельности аудита:

- объекты, которые постоянно находятся в поле аудиторского внимания;

- объекты периодической аудиторской оценки;

- объекты разовых аудиторских оценок.

К объектам, которые постоянно находятся в поле деятельности аудита относятся экономические результаты деятельности, хозяйственные процессы, функции управления. Аудиторское влияние заключается в постоянном консультировании предприятия аудиторской фирмой.

К объектам периодической аудиторской оценки относят ресурсы, хозяйственные процессы, экономические результаты деятельности, утверждение достоверности бухгалтерской отчетности, анализ финан. состояния, оценка стоимости имущества — направления аудиторской деятельности, которые не постоянные для предприятия. {об объектов разовых аудиторских оценок относят организационные формы, методы и функции управления.

По отношению объектов к разным видам аудита

выделяют объекты внутреннего и внешнего аудита.

Следует признать, что между объектами внутреннего и внешнего аудита нет существенного отличия, и следует помнить, что в поле зрения внутреннего аудита находятся абсолютно все виды объектов, приведенные в классификации под этим признаком. При особенных обстоятельствах они могут быть объектами внешнего аудита.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.